Die Währung von Geschäftsbanken ist der Schlüssel zum Aufbau einer sichereren tokenisierten Wirtschaft

——Oliver Wyman & JP Morgan

Laut der offiziellen Website von JPM Kinexys können Sie Token einzahlenEs handelt sich um ein von einer Bank ausgegebenes elektronisches Zahlungsinstrument, das vom Kunden eingezahlte Beträge darstellt. Es kann in öffentlichen oder privaten Blockchain-Netzwerken eingesetzt werden und ist zwischen den Direktkunden der ausstellenden Bank und ihren berechtigten Kunden übertragbar.

Einzahlungstoken könnten heute wie Geschäftsbankwährungen wirken und eine Vielzahl von Anwendungsfällen unterstützen, darunter inländische und grenzüberschreitende Zahlungen, Handel und Abwicklung sowie die Bereitstellung von Bargeldsicherheiten.Seine Token-Form bringt auch neue Funktionen mit sich, wie etwa Programmierbarkeit und sofortige, atomare Abrechnungen, die Beschleunigung von Transaktionen und die Automatisierung komplexer Zahlungsvorgänge.Durch die Unterstützung dieser Anwendungsfälle wird erwartet, dass Einzahlungstoken ein wichtiger Teil des breiteren tokenisierten Asset-Ökosystems werden;Ein Ökosystem, das voraussichtlich erhebliche Auswirkungen auf Finanzdienstleistungen haben wird und Zahlungslösungen von vertrauenswürdigen Institutionen erfordert.

Obwohl Stablecoins in den letzten Jahren eine wichtige Finanzinnovation waren, hat ihre Entwicklung das Wachstum des Ökosystems für digitale Vermögenswerte vorangetrieben.Da jedoch die Transaktionsaktivität in der Kette an Umfang und Komplexität zunimmt, können Stablecoins bei groß angelegtem Einsatz eine Herausforderung für die Finanzstabilität, die Geldpolitik und Kreditvermittler darstellen.

Durch die Nutzung bestehender Praktiken und regulatorischer Rahmenbedingungen für traditionelle Geschäftsbankeinlagen können Einlagentokens als Instrumente zur Bewältigung bestimmter Risiken positioniert werden, die mit Stablecoins verbunden sind, die sich systemrelevanten Größenordnungen nähern, wodurch der Druck auf Stablecoin-Emittenten verringert und Instabilität im Sektor vermieden wird.Darüber hinaus können Einzahlungstoken auch eine nahtlosere Verbindung mit traditionellen Zahlungskanälen und Bankdienstleistungen ermöglichen, eine Funktion, die für Finanzinstitute und kommerzielle Gegenparteien äußerst attraktiv ist.

JP Morgan glaubt,Einzahlungstoken werden zu einer weit verbreiteten Währungsform im Ökosystem digitaler Vermögenswerte werden, so wie heute Geschäftsbankgeld (in Form von Bankeinlagen) über 90 % des Bargeldumlaufs ausmacht.Seine Token-Form wird von der traditionellen Bankinfrastruktur und den regulatorischen Sicherheitsmaßnahmen profitieren, die bereits Geschäftsbankeinlagen unterstützen.

Dieser Artikel konzentriert sich anhand eines Forschungsberichts von Oliver Wyman und JP Morgan auf Einzahlungstoken und untersucht deren Definition, Anwendungsfälle und Vorteile. Durch diese gezielte Diskussion möchte JP Morgan Einlagentokens als eigenständige Art digitaler Währung beleuchten, aktuelle politische Diskussionen über verschiedene Formen digitaler Währungen anregen und Interessengruppen informieren, während Industrie und Regulierungsbehörden über die Rolle von Geschäftsbanken in der zukünftigen digitalen Währungslandschaft blicken.

1. Token einzahlen

1.1 Definition

Der kontinuierliche Fortschritt der Blockchain-Technologie in kommerziellen Anwendungen führt zu einer Nachfrage nach „Blockchain-nativen Bargeldäquivalenten“ – also Vermögenswerten, die als liquide Zahlungsmethoden und Wertaufbewahrungsmittel in der nativen Blockchain-Umgebung dienen.Stablecoins haben dieses Bedürfnis bisher weitgehend gedeckt.

Es ist jedoch absehbar, dass mit der zunehmenden Nutzung der Blockchain-Technologie bei komplexen kommerziellen Transaktionsaktivitäten (einschließlich Aktivitäten auf institutioneller Ebene) die Aufmerksamkeit der Menschen auf ein Problem gelenkt wird:Welche Form der digitalen Währung wird benötigt, um Blockchain-Zahlungen weiterhin in großem Umfang zu unterstützen?In diesem Zusammenhang sind Einzahlungstoken und digitale Zentralbankwährungen (CBDC) in den Fokus der Diskussion über die optimale Ausgestaltung künftiger digitaler Währungen gerückt.

Laut einem Bericht von Oliver Wyman &JP Morgan,EinzahlungstokenBezieht sich auf einen übertragbaren Token, der von einer lizenzierten Depotbank auf der Blockchain ausgegeben wird und einen Depotanspruch gegenüber dem Emittenten darstellt.

Kürzlich hat die Schweizerische Bankiervereinigung (SBVg) gemeinsam mit PostFinance, Sygnum Bank und UBS ein Proof-of-Concept-Projekt gestartet, um die Machbarkeit von Blockchain-basierten Einzahlungstoken (Deposit Token) zu bewerten.Aus rechtlicher Sicht ist dieEinzahlungstokenGebaut nach schweizerischem RechtDigitale Darstellung einer Zahlungsanweisung, wodurch komplexe rechtliche Strukturen wie buchbasierte Übertragungen von Wertpapieren oder Forderungen vermieden werden.

Dabei handelt es sich weder um eine neue Währungsform noch um ein Krypto-Asset, sondern um eine standardisierte, programmierbare Zahlungsanweisung, mit der herkömmliche Einzahlungstransaktionen ausgelöst und eine Gutschrift oder Belastung eines Kontos vorgenommen werden. Ihre Aufgabe besteht nicht darin, den Wert unabhängig zu transportieren, sondern darin, die Zahlungsabwicklung zwischen identifizierten teilnehmenden Banken und ihren Kunden zu koordinieren.

Dasselbe,Laut der offiziellen Website von JPM Kinexys können Sie Token einzahlenEs handelt sich um ein von einer Bank ausgegebenes elektronisches Zahlungsinstrument, das vom Kunden eingezahlte Beträge darstellt.Es kann in öffentlichen oder privaten Blockchain-Netzwerken eingesetzt werden und ist zwischen den Direktkunden der ausstellenden Bank und ihren berechtigten Kunden übertragbar.

(www.jpmorgan.com/kinexys)

Da es sich bei Einlagentokens um Geschäftsbankwährungen handelt, die in einer neuen technologischen Form existieren, können sie sich natürlich in das heutige Bankenökosystem integrieren und in den aktuellen Regulierungs- und Aufsichtsrahmen für Geschäftsbanken Anwendung finden.Dazu gehören bestehende Mindestkapital- und Liquiditätsanforderungen für Banken sowie andere technische Risikomanagementvorschriften und Aufsichtsanforderungen, die die aufsichtsrechtlichen und operationellen Risiken steuern, denen das Einlagengeschäft und damit verbundene Bankaktivitäten ausgesetzt sind.

1.2 Hinterlegen Sie Token auf der JP Morgan Kinexys-Plattform

(www.jpmorgan.com/kinexys)

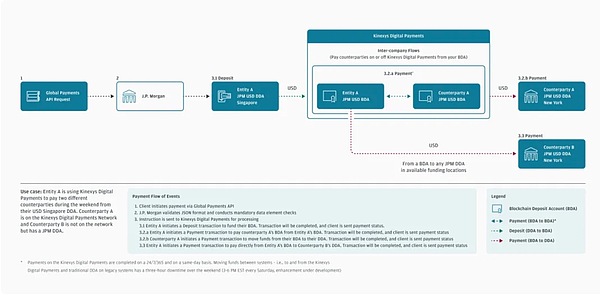

JP Morgan hat seinen Einzahlungs-Token – JPMD – auf seiner Tokenisierungsplattform Kinexys eingeführt, einem Pilotprojekt, das eine Fortsetzung der kontinuierlichen Innovation von Kinexys im Bereich der digitalen Währungen seit 2019 darstellt. Zunächst startete Kinexys das „Kinexys Digital Payments Blockchain Deposit Account“ auf einer privaten, zugelassenen Kette, während JPMD das erste Produkt ist, das JPMorgan Chase auf einer öffentlichen Blockchain anbietet, mit dem Ziel, dies zu tun Bieten Sie institutionellen Kunden eine digitale Bargeldlösung, die sich von Stablecoins unterscheidet.

Was ist der Unterschied zwischen JPMD und dem Kinexys Blockchain-Einzahlungskonto? Das Kinexys-Blockchain-Einlagenkonto läuft auf der eigenen privaten, zugelassenen Kette von Kinexys und steht nur den institutionellen Kunden von JP Morgan zur Verfügung. JPMD ist für den Einsatz auf externen Blockchains (einschließlich öffentlicher Ketten) konzipiert und kann in Zukunft in den Händen qualifizierter nachgelagerter Kunden institutioneller Kunden von JPMorgan Chase gehalten werden. Derzeit gibt es über 1,5 Billionen Transaktionen auf der Plattform und täglich werden etwa 2 Milliarden Transaktionen durchgeführt.

Was ist der Unterschied zwischen JPMD und Stablecoins?JPMD und allgemeiner „Einzahlungstoken“ erben die herausragenden Eigenschaften von Stablecoins – insbesondere programmierbare Peer-to-Peer-Zahlungsfunktionen, sodass es bei beiden Anwendungsszenarien ein hohes Maß an Überschneidungen gibt.Allerdings unterscheiden sich Einzahlungstoken von Stablecoins in wesentlichen Aspekten wie Zinsberechnungsmethoden und Einzahlungsattributen: Kunden können JPMD wie ein gewöhnliches Einzahlungsprodukt behandeln und es in die Bilanz aufnehmen (die spezifische buchhalterische Behandlung muss mit dem Wirtschaftsprüfer bestätigt werden).Darüber hinaus ist JPMD tief in die alten Banksysteme von J.P.Morgan integriert und trägt so dazu bei, Liquiditätssilos für Kunden zu beseitigen.

JPMD ermöglicht den institutionellen Kunden von JPMorgan Chase die Teilnahme an öffentlichen Blockchain-Transaktionen mithilfe einer On-Chain-Cash-Lösung, die sich nahtlos in ihre bestehende Bankinfrastruktur integrieren lässt.Auf der Zahlungsebene durchbricht JPMD die Beschränkungen der traditionellen Finanzinfrastruktur, bietet eine grenzüberschreitende Abwicklung rund um die Uhr und unterstützt die automatische Auslösung von Transaktionen, wodurch die Effizienz erheblich verbessert wird.

2. Globale digitale Währungslandschaft

2.1 Entwicklung digitaler Zahlungssysteme

Um den Bedarf an stabilen und liquiden Werten in der Kette zu decken, sind verschiedene digitale Währungslösungen entstanden.Sie weisen unterschiedliche Formen hinsichtlich Emittenten, Anspruchsansprüchen, Reservemerkmalen und regulatorischen Anforderungen auf. Die in diesem Artikel allgemein erwähnte „digitale Währung“ umfasst hauptsächlich die folgenden Kategorien:

-

Blockchain-basierte Einlagen sind Einlagen, die von lizenzierten Einlageninstituten auf der Grundlage verteilter Hauptbücher ausgegeben werden, einschließlich Einzahlungstoken, die eine Art Geschäftsbankwährung sind;

-

Stablecoins sind digitale Vermögenswerte, die dazu dienen, die Wertstabilität im Vergleich zu externen Referenzwerten aufrechtzuerhalten und eine alternative Wertspeicherung für Blockchain-native Zahlungs- und Liquiditätsanforderungen bereitzustellen.

-

Die digitale Zentralbankwährung (CBDC), eine von der Zentralbank ausgegebene digitale Form der Landeswährung, gehört zur Zentralbankwährung.

Da immer mehr Institutionen die Tokenisierung in Betracht ziehen, können für andere Szenarien andere alternative digitale Währungslösungen entstehen, beispielsweise tokenisierte Geldmarktfonds.Dieser Artikel erhebt keinen Anspruch auf Vollständigkeit aller neuen Alternativen, weist jedoch darauf hin, dass die hier vorgestellten vergleichbaren Überlegungen gleichermaßen auf die Prüfung anderer vorgeschlagener Alternativen zu digitalen Währungen anwendbar sind.

2.2 Blockchain-basierte Einlagen

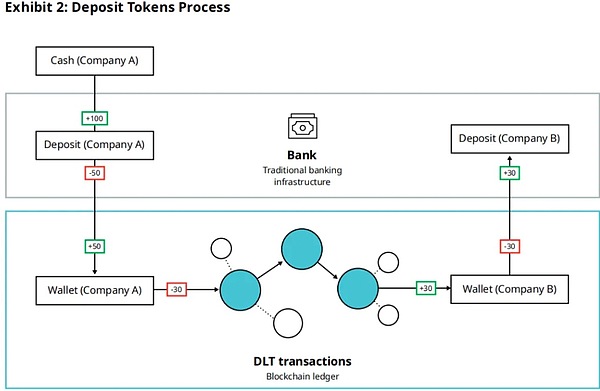

Bei Blockchain-Einlagen handelt es sich um auf der Blockchain erfasste Einlagenforderungen gegen lizenzierte Depotbanken mit einem festgelegten Betrag.Dabei handelt es sich um in einer neuen Form erfasste Vermögenswerte, die wirtschaftlich mit bestehenden Einlagen gleichwertig sind und für Zahlungen, die Abwicklung von Transaktionen zwischen digitalen Vermögenswerten und allgemein als Mittel zur Wertspeicherung und zum Austausch in Blockchain-Ledgern verwendet werden können.

Durch den Einsatz der Blockchain-Technologie auf diese Weise können Geschäftsbankwährungszahlungen von Programmierbarkeit, sofortiger und atomarer Abwicklung von Transaktionen und größerer Transparenz über den Status von Transaktionen profitieren.Diese Funktionen helfen dabei, häufige Probleme beim Liquiditätsmanagement und bei grenzüberschreitenden Zahlungen zu lösen.

Das Ziel der Tokenisierung von Einlagen besteht darin, eine zusätzliche programmierbare Währung zu schaffen, die innerhalb eines Smart-Contract-Frameworks verwendet werden kann und so effizientere Transaktionen und eine detailliertere Zahlungskontrolle ermöglicht. Abhängig von der Gestaltung und Struktur tokenisierter Einlagen können Bankeinleger innerhalb des DLT-Netzwerks und seiner teilnehmenden Geschäftsbanken eine Fungibilität zwischen Einlagen und digitalen Asset-Tokens erreichen. Im Rahmen eines staatlichen Gutschein-Pilotprojekts gab DBS digitale Singapur-Dollar in Form von tokenisierten Einlagen aus.

——Monetary Authority of Singapore (MAS), Project Orchid (2022)

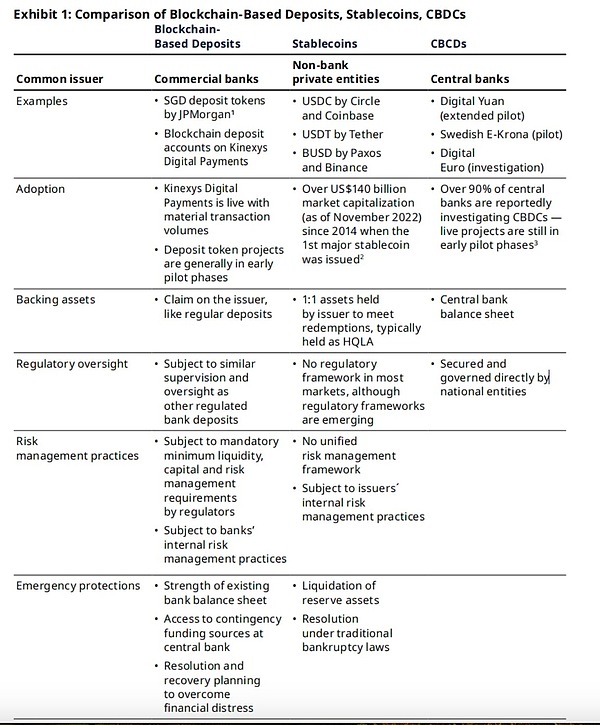

In vielen Aspekten gibt es erhebliche Unterschiede zwischen Einlagen, Stablecoins und digitalen Zentralbankwährungen (CBDC), die durch die Blockchain-Technologie unterstützt werden. Erstens werden aus der Sicht der ausgebenden Unternehmen Blockchain-Einlagen normalerweise von Geschäftsbanken ausgegeben, Stablecoins werden von privaten Unternehmen (wie Circle, Tether usw.) ausgegeben und CBDC wird von Zentralbanken verschiedener Länder ausgegeben.Typische Beispiele sind: der Singapur-Dollar-Einzahlungs-Token auf der Kinexys-Plattform von JPMorgan, der von Circle und Coinbase ausgegebene USDC, der von Tether ausgegebene USDT sowie der von der People’s Bank of China pilotierte digitale Yuan und die schwedische E-Krone.

Was die Einführung angeht, befinden sich die meisten Blockchain-Einzahlungsprojekte im frühen Pilotstadium, während die Marktgröße von Stablecoins 300 Milliarden US-Dollar überschritten hat.Im Hinblick auf CBDC prüfen mehr als 90 % der Zentralbanken entsprechende Projekte, die tatsächlichen Projekte befinden sich jedoch noch im frühen Pilotstadium.

Hinsichtlich der Vermögenssicherung ähneln Blockchain-Einlagen herkömmlichen Einlagen und stellen Forderungen gegenüber der ausstellenden Bank dar;Stablecoins werden in der Regel vom Emittenten in einer 1:1-Vermögensreserve gehalten, um den Rücknahmebedarf zu decken, und bei diesen Vermögenswerten handelt es sich meist um Vermögenswerte mit hoher Liquidität und hoher Qualität (HQLA); während CBDC direkt durch die Bilanz der Zentralbank gestützt wird.

Hinsichtlich der Aufsicht unterliegen Blockchain-Einlagen einer ähnlichen Aufsicht wie herkömmliche Bankeinlagen und müssen Kapital-, Liquiditäts- und Risikomanagementanforderungen erfüllen; Für Stablecoins fehlt in den meisten Märkten immer noch ein einheitlicher Regulierungsrahmen, aber entsprechende Vorschriften werden nach und nach eingeführt.CBDC wird direkt von nationalen Stellen beaufsichtigt und kontrolliert.

Im Hinblick auf das Risikomanagement müssen Blockchain-Einlagen den von den Aufsichtsbehörden festgelegten Mindeststandards für Liquidität, Kapital und Risikomanagement entsprechen; Stablecoins basieren hauptsächlich auf dem internen Risikomanagementmechanismus des Emittenten und verfügen nicht über einen einheitlichen Risikomanagementrahmen.CBDC wird direkt von der Zentralbank beaufsichtigt und verfügt über einen Risikopräventions- und Kontrollmechanismus auf nationaler Ebene.

Im Hinblick auf Notfallschutzmaßnahmen können sich Blockchain-Einlagen auf die Stärke der Bankbilanzen verlassen und über Einlagensicherungs- und Zentralbankrettungsmechanismen verfügen; Stablecoins sind nur bei der Liquidation auf die Verwertung ihres Reservevermögens angewiesen;und CBDC verfügt über einen Wiederherstellungs- und Abwicklungsmechanismus auf nationaler Ebene und kann bei finanziellen Schwierigkeiten Notfallfinanzierungsunterstützung von der Zentralbank erhalten.

Blockchain-Einzahlungen können je nach Verwendung der Ledger-Technologie, Partnerschaften und Genehmigungsanforderungen viele Formen annehmen.Sie können nach zwei Hauptdimensionen klassifiziert werden:

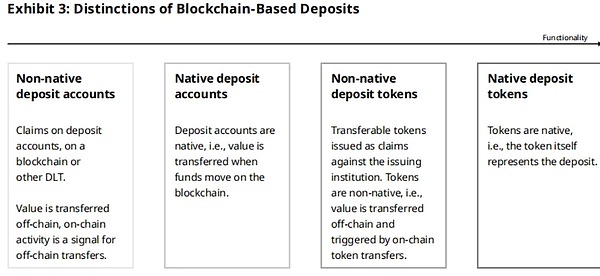

(1) Basiert es auf Konten oder Token?

(2) Ob es in der Blockchain „nativ“ ist.

In diesem Artikel bedeutet „nativ“, dass der Wert direkt in der Blockchain aufgezeichnet wird und die Blockchain als primärer Datensatz betrachtet wird. „Nicht nativ“ bedeutet, dass der Wert außerhalb der Kette gespiegelt wird und sein endgültiger maßgeblicher Datensatz im Off-Chain-System vorhanden ist.

Bei kontobasierten Blockchain-Einlagen handelt es sich um Einlagen traditioneller Depotbanken, die im Blockchain-basierten Hauptbuchsystem in Form von Kontoständen erfasst werden. Für den Kontostand haftet das depotführende Institut gegenüber dem Kontoinhaber; Bei tokenbasierten Blockchain-Einlagen handelt es sich um übertragbare Token, die von der depotführenden Institution auf der Blockchain ausgegeben werden und Ansprüche auf den spezifischen Einlagenbetrag der Institution darstellen.Die ausstellende Institution trägt die Verantwortung für die Rückzahlung des entsprechenden gesetzlichen Währungsbetrags an den Token-Inhaber.

Native Blockchain-Einzahlungen nutzen die Blockchain als Hauptbuchhaltung, und wenn Inkonsistenzen auftreten, werden die Blockchain-Datensätze als endgültige Grundlage verwendet;Nicht-native Blockchain-Einlagen nutzen die Blockchain als Spiegel des Off-Chain-Ledgers, und wenn Inkonsistenzen auftreten, werden die Off-Chain-Datensätze als endgültige Grundlage verwendet.

Derzeit entwickeln viele Banken und Bankenallianzen Einzahlungstoken.Beispielsweise kooperiert JPMorgan Chase mit dem „Project Guardian“ der Monetary Authority of Singapore, um die Ausgabe von Einlagentokens in Singapur-Dollar (SGD) sowie der USDF-Währung zu testen, deren Einführung auf der öffentlichen Blockchain unter der Voraussetzung geplant ist, die Erlaubnis für interne Transaktionen zwischen zugelassenen Mitgliedern der Bankenallianz einzuholen.

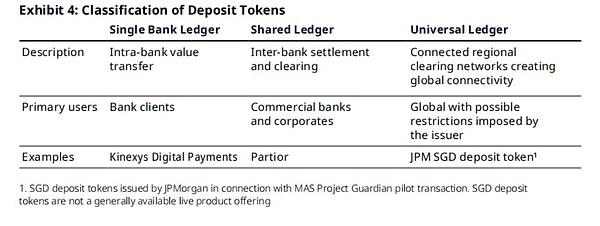

Einzahlungstoken können auf Hauptbüchern mit unterschiedlichem „Zugriff“ und „Interoperabilität“ ausgeführt werden.Wenn Finanzinstitute Blockchain-Einzahlungen starten möchten, können sie im Allgemeinen zwischen drei Arten von Ledger-Designs wählen:

-

Einzelbankbuch

-

gemeinsames Hauptbuch

-

Universelles Hauptbuch

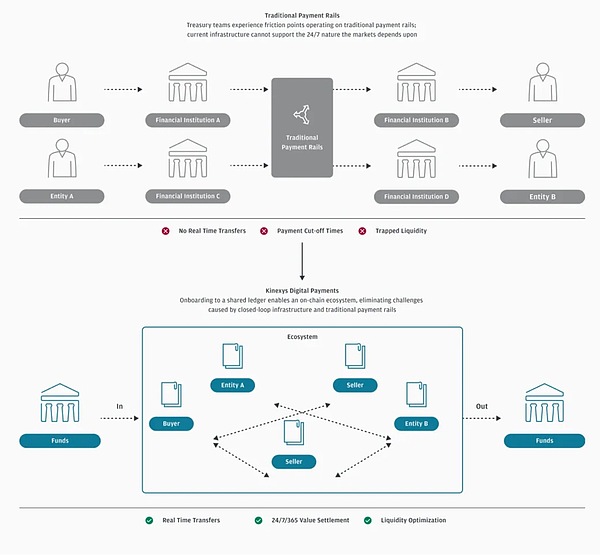

Kinexys Digital Payments von JPMorgan Chase ist ein anschauliches Beispiel für ein einzelnes Bankbuch: Dieses Buch wird von JPMorgan Chase betrieben und soll Buchhaltungs- und Zahlungskanäle für Überweisungen von US-Dollar-Guthaben zwischen den teilnehmenden Kunden der Bank bereitstellen. Ein einziges Bankbuch (wie Kinexys Digital Payments) kann zu einer höheren betrieblichen Effizienz führen als herkömmliche Systeme – durch die Verlängerung der Geschäftszeiten und die Beschleunigung von Überweisungen kann es den überregionalen und systemübergreifenden Kapitalfluss erheblich verbessern, selbst wenn Gelder auf verschiedene Konten bei derselben Institution auf der ganzen Welt verteilt werden.

Gemeinsame Ledger verbinden mehrere Institutionen mit demselben Netzwerk und ermöglichen den Teilnehmern eine nahtlose Interaktion auf der Grundlage eines einheitlichen Satzes digitaler Assets und Betriebsprotokolle sowie eine größere Transparenz des Transaktionsstatus.Dies erfordert jedoch auch, dass sich die Netzwerkmitglieder auf gemeinsame Standards und Governance-Mechanismen einigen und diese kontinuierlich koordinieren.

Universelle Ledger oder öffentliche Blockchains maximieren die Interoperabilität, indem sie den Zugriff für eine große Anzahl von Teilnehmern ermöglichen, aber ihre „erlaubnislose“ Natur zwingt regulierte Finanzinstitute auch dazu, zusätzliche Compliance-Kontrollen einzurichten, um eine vertrauenswürdige Umgebung für den Geldtransfer zu schaffen.

Bei der Erforschung der Blockchain können Finanzinstitute mehrere Hauptbücher gleichzeitig betreiben.Die Idee von JPMorgan Chase mit Einzahlungstoken ist die nächste Stufe in der Entwicklung seiner Blockchain-Einzahlungsprodukte: Die Bank hat zuvor über Kinexys Digital Payments Blockchain-Einzahlungskonten auf einem einzigen Bankbuch bereitgestellt und war an der Mitentwicklung des Partior-Gemeinschaftsbuchsystems beteiligt. Jetzt geht es in eine neue Phase der Einzahlung von Token.

Einzahlungs-Token stellen wie herkömmliche Einlagen einen Anspruch gegenüber der ausstellenden Verwahrstelle dar.Daher sollten sie den Liquiditätsanforderungen und Risikomanagementstandards unterliegen, die heute für Einlagenbanken festgelegt werden – Standards, die die Sicherheit und Solidität von Einlagen gewährleisten sollen, die nicht in der Blockchain erfasst werden.Darüber hinaus können Token-Inhaber den gleichen Einlagensicherungsschutz genießen, wenn die Depotbank in das Einlagensicherungssystem einbezogen wurde und das Produkt die Anforderungen des Versicherungsplans erfüllt.

Wir verfügen bereits über eine effiziente Form der digitalen Währung; Wir müssen es nur an die neue Umgebung anpassen. Im vergangenen Jahrhundert haben die Maßnahmen der Zentralbanken zu einem gut funktionierenden Banken- und Zahlungssystem geführt.Warum also nicht dieses System nutzen und tokenisierte Einlagen ausgeben?

Geschäftsbanken halten Einlagen für Kunden in Form von Teilreserven, um eine Liquiditätsbindung zu vermeiden.Diese Bankeinlagen unterstützen die Kreditvergabe der Banken an die Realwirtschaft und die Transmission der Geldpolitik.Bankeinlagen zeichnen sich zudem durch zahlreiche weitere attraktive Eigenschaften aus: Sie werden von einem regulierten Finanzinstitut ausgegeben und sind durch eine Einlagensicherung (bis zu 250.000 US-Dollar) geschützt, was sie äußerst sicher macht.Darüber hinaus helfen Banken bei der Durchsetzung von Richtlinien, die das Risiko krimineller Aktivitäten wie Geldwäsche verringern sollen. „

—Mitarbeiter der New Yorker Fed, „Die Zukunft des Zahlungsverkehrs, nicht der Stablecoins“ (2022)

3. Anwendungsfälle von Einzahlungstoken

Einzahlungstoken können die vielfältigen Einsatzmöglichkeiten von Geschäftsbankwährungen im traditionellen Zahlungs- und Liquiditätsmanagement verbessern, indem sie erweiterte programmierbare Funktionen einführen, die Möglichkeit zum atomaren Austausch mit anderen digitalen Vermögenswerten bieten und Geschäftsbankgelder auf einem gemeinsamen oder gemeinsamen Hauptbuch bewegen, was eine größere Transaktionstransparenz und Transferdienste rund um die Uhr bietet.

Einzahlungstoken können sowohl in öffentlichen als auch in zugelassenen Blockchain-Umgebungen als realistische Alternativen zu Stablecoins dienen und können auf natürliche Weise innerhalb des für das moderne Bankwesen geltenden regulatorischen und kommerziellen Rahmens eingeführt werden. Es soll der großen Nachfrage nach Blockchain-Zahlungstechnologie gerecht werden, um schnellere, kostengünstigere und fortschrittlichere Lösungen innerhalb des etablierten Bankenregulierungssystems zu ermöglichen (und so Klarheit für Banken und ihre Kunden zu schaffen). Zu den wichtigsten Anwendungsfällen gehören:

3.1 Zahlung

Das heutige Betriebsmodell für Geldtransfers verwendet eine Methode, bei der „Informationsfluss“ und „Wertfluss“ getrennt sind und Finanzinstitute als Vermittler fungieren.In der Regel müssen Anweisungen nacheinander zwischen verschiedenen Bankensystemen weitergeleitet werden, um die Bewegung von Geldern in Segmenten zu fördern. Der Informationsfluss erreicht jeden Zwischenknoten immer vor dem Wertefluss. Dieser Prozess basiert auf einem Netzwerk von Vermittlern, die die Institution, bei der sich das Konto des Zahlers befindet, mit der Institution verbinden, bei der sich die Informationen des Zahlungsempfängers befinden.

Einzahlungstoken vereinen die Informations- und Wertübertragung bei Zahlungsanweisungen in einem. Wenn Einzahlungs-Tokens auf einer gemeinsamen Blockchain-Infrastruktur bereitgestellt werden, die Zahler und Zahlungsempfänger verbindet, verringert sich daher die Abhängigkeit von traditionellen Drittvermittlern, die andernfalls getrennte Wert- und Informationsströme über mehrere Bankensysteme hinweg in Einklang bringen müssten.

Durch die Eliminierung von Zwischenhändlern ermöglichen Einzahlungstoken direkte Punkt-zu-Punkt-Geldtransfers, einschließlich Überweisungen zwischen Banken, was letztendlich Kunden außerhalb der Kette zugute kommt.In diesem Peer-to-Peer-Modell ändert sich die Rolle der Bank von „direkter Vermittler und Abwicklung jeder Transaktion“ zu „Integrieren Sie Kontrollen in das Design von Einzahlungstoken und bauen Sie eine vertrauenswürdige Geldtransferumgebung in der von Ihnen gewählten Ausgabeumgebung auf (falls zutreffend).„.

(Kinexys Digitale Zahlungen)

Beispielsweise führte JPMorgan im „Project Guardian“-Projekt der Monetary Authority of Singapore (MAS) eine Devisen-Pilottransaktion auf einer öffentlichen Blockchain für eine Tochtergesellschaft von SBI Digital Asset Holdings (SBI) durch und gab zu diesem Zweck Einzahlungstoken in Singapur-Dollar (SGD) aus.Die bei dieser Transaktion verwendeten Token und Protokolle sollen verhindern, dass unbekannte Parteien Transaktionen mit SGD-Einzahlungstoken durchführen.Sowohl die Token-Smart-Verträge als auch die Transaktionsprotokolle sind so geschrieben, dass sie nur mit bestimmten bekannten Blockchain-Adressen interagieren.Darüber hinaus verlangt der Deposit Token Smart Contract, dass jede autorisierte Partei, die eine Übertragung initiiert, von einem „überprüfbaren Zertifikat“ begleitet sein muss, das von JPMorgan entwickelt und vom Emittenten bereitgestellt wurde.

Das Pilotprojekt von Project Guardian zeigt, dass Banken selbst dann, wenn sie Peer-to-Peer-Transfer-Tools auf einer öffentlichen Blockchain anbieten, immer noch Kontrollen in den Geldtransferprozess einbetten können.Digitale Identitätstools wie die von J.P. Morgan entwickelten Verifiable Credentials können diese Übertragungen unterstützen, indem sie sicherstellen, dass Transaktionen nur mit verifizierten Gegenparteien ausgeführt werden.

Darüber hinaus werden, wie in diesem Artikel hervorgehoben, die ausstellende Bank und das regulatorische Umfeld, in dem sie tätig ist, weiterhin eine Schlüsselrolle für die Wertstabilität von Einzahlungstoken spielen – nicht anders als bei jeder anderen Einlagenwährung einer Geschäftsbank heute.Das Ersetzen des heutigen „Schichten von Vermittlern und Schritt-für-Schritt“-Modells durch direkte Geldtransfers, auch zwischen Banken, ist von entscheidender Bedeutung, um Schwachstellen wie hohe Transaktionskosten, eingeschlossene Liquidität, lange Transaktionsdurchlaufzeiten und mangelnde Transparenz bei Transaktionsanwendungsfällen zu lösen.

(Kinexys Digitale Zahlungen)

Banken, die Einzahlungs-Tokens ausgeben, werden wahrscheinlich auch zwischen ihren traditionellen Bankensystemen und den Blockchain-Ledgern, die Einzahlungs-Tokens ausgeben, zusammenarbeiten.Insbesondere institutionelle Kunden und Firmenkunden werden in der Lage sein, nahtloser zwischen Altsystemen und Blockchain zu interagieren, wodurch das Bestands-Cash-Management optimiert und die durch die mehrtägige Abwicklung gebundene „eingefangene Liquidität“ reduziert wird.

Einzahlungstoken können auch wirtschaftliche Aktivitäten im digitalen Raum weiter unterstützen – unter anderem in der „Web3-Wirtschaft“, wo eine große Anzahl wirtschaftlicher Aktivitäten in gemeinsamen Hauptbüchern stattfindet und die Übertragung tokenisierter Vermögenswerte über Einzahlungstoken abgewickelt wird.Der oben beschriebene direkte, sofortige und atomare Peer-to-Peer-Austausch wird diese digitale Wirtschaft ermöglichen, da sie nicht mehr auf Vermittler angewiesen ist, um den Austausch von Informationen und Werten zu orchestrieren.

Insbesondere grenzüberschreitende Zahlungen sind ein Bereich, von dem JP Morgan erhebliche Vorteile durch die „Zusammenführung von Informationen und Werten in einem gemeinsamen Hauptbuch“ erwartet.Im Jahr 2020 beliefen sich die weltweiten grenzüberschreitenden Kapitalströme auf 23,5 Billionen US-Dollar, kosteten jedoch 120 Milliarden US-Dollar und es dauerte durchschnittlich zwei bis drei Tage, bis die Abwicklung abgeschlossen war.JP Morgan schätzt, dass die Einführung einer digitalen Zentralbankwährung (CBDC) mit mehreren Währungen die Kosten um 80 % auf etwa 20 Milliarden US-Dollar senken könnte, während Einzahlungstoken ähnliche Vorteile durch niedrigere Gebühren, kürzere Abwicklungszeiten, geringeres Kontrahentenrisiko und die Ermöglichung direkterer Geldtransfers ermöglichen könnten.

3.2 Programmierbare Währung

Der programmierbare Charakter von Einlagen-Tokens kann innovative Lösungen zur Unterstützung bestehender Einlagengeschäfte hervorbringen, wie z. B. den bedingten Geldtransfer auf der Grundlage spezifischer Bedingungen auf der Smart-Contract-Ebene und die Unterstützung damit verbundener Bankdienstleistungen, wie z. B. bedingte Intraday-Kreditentscheidungen oder die Ausgabe von Zinszahlungen.

Wenn Einzahlungstoken in das Bankensystem integriert und programmierbar werden, können sie neue Vorteile bringen, indem sie manuelle Prozesse automatisieren, komplexe Transaktionslogiken ohne menschliches Eingreifen ermöglichen und das Risiko menschlicher Fehler oder Verzögerungen verringern.Diese Automatisierung verbessert nicht nur die Effizienz der Zahlungsabwicklung, sondern auch das Liquiditäts- und Sicherheitenmanagement sowie andere Prozesse, einschließlich der Buchhaltungsabstimmung.Durch die Reduzierung der direkten menschlichen Beteiligung entstehen auch neue Risiken, wie etwa unerkannte Fehler aufgrund von Softwarefehlern und bestimmte Funktionseinschränkungen.Daher sollten intelligente Verträge überprüft und geprüft sowie potenzielle Probleme behoben werden.Heutige Bankinstitute entwickeln und nutzen bei der Erbringung von Dienstleistungen routinemäßig komplexe Software, und ihre Praktiken unterliegen technischen Risikomanagementstandards, die von Risikomanagementausschüssen überwacht werden.Zu diesen beruflichen Fähigkeiten und Risikomanagementpraktiken gehört auch die solide Entwicklung programmierbarer Lösungen, wie bei jeder anderen von der Bank entwickelten oder eingeführten Software.

3.3 Protokollinteraktion

Neben der Programmierbarkeit der Einzahlungstoken selbst eignen sich Einzahlungstoken auch besser für die Interaktion mit bestimmten Smart-Contract-Protokollen als kontobasierte Einzahlungen.Kürzlich demonstrierte eine Pilottransaktion zwischen JP Morgan und SBI im Rahmen des „Project Guardian“-Rahmenwerks der Monetary Authority of Singapore die Machbarkeit von Einzahlungstoken und Smart-Contract-Protokollen in Anwendungen auf institutioneller Ebene.Bei der Transaktion wurde ein modifiziertes dezentralisiertes Finanzprotokoll (DeFi) verwendet, um eine Devisentransaktion mit von JPMorgan Chase ausgegebenen SGD-Einzahlungstoken und von SBI ausgegebenen JPY-tokenisierten Vermögenswerten durchzuführen.Die Verwendung von Protokollen könnte eine weitere Möglichkeit sein, einige der Vorteile der Automatisierung und Interoperabilität zu nutzen, insbesondere in Transaktionsszenarien mit mehreren Parteien, in denen gemeinsame Regeln angewendet werden müssen.

3.4 Transaktion und Abwicklung

Da Vermögenswerte fragmentiert werden können, Übertragungen bequemer werden und die Interoperabilität von DeFi-Protokollen zwischen Institutionen und Institutionenebene möglich wird, werden der Handel und die Abwicklung von tokenisierten Vermögenswerten auf der Blockchain immer wichtiger, was zu erheblichen Verbesserungen der Markteffizienz führt.JP Morgan hat beobachtet, dass der Markt für tokenisierte Vermögenswerte, die über die Krypto-Assets selbst hinausgehen, wächst und umfassend untersucht wird, von traditionellen Wertpapieren bis hin zu Rohstoffen, Immobilien und sogar Kunst, was diesen Trend bestätigt:

-

Die Digital-Asset-Plattform Kinexys von J.P. Morgan hat seit ihrer Inbetriebnahme im November 2020 Repo-Transaktionen im Wert von mehr als 430 Milliarden US-Dollar abgewickelt;

-

Der oben erwähnte „Project Guardian“ untersucht die Tokenisierung von Bankeinlagen;

-

Die Europäische Investitionsbank hat im Jahr 2021 eine experimentelle tokenisierte Anleihe im Wert von 100 Millionen Euro aufgelegt;

-

Einige Jurisdiktionen prüfen derzeit regulatorische Rahmenbedingungen, um den Einsatz von tokenisierten Vermögenswerten und der Distributed-Ledger-Technologie (DLT) in regulierten Finanzdienstleistungen zu ermöglichen, beispielsweise das „DLT-Pilotregime“ der EU, das darauf abzielt, den Einsatz von DLT bei der Ausgabe, dem Handel und der Abwicklung digitaler Vermögenswerte zu fördern, die den Standards für Finanzinstrumente entsprechen.

Einzahlungstoken stellen eine Blockchain-native Möglichkeit dar, Transaktionen „atomar“ – also gleichzeitig und nahezu augenblicklich – unter Verwendung von Geschäftsbankwährungen in diesen wachsenden Märkten für tokenisierte Vermögenswerte abzuwickeln.Dadurch wird das Risiko vollständig ausgeschlossen, dass Teile einer Transaktion aufgrund des Ausfalls einer Gegenpartei oder der Unfähigkeit, einen Vermögenswert zu liefern, nicht abgewickelt werden. Auch wenn eine Transaktion nicht über die Voraussetzungen für eine atomare Abwicklung verfügt, können Einzahlungs-Tokens durch effizientere Wege dennoch eine extrem schnelle oder sogar sofortige Abwicklung erreichen, wie im Zahlungsabschnitt oben erwähnt.Die durch Einzahlungs-Tokens unterstützte atomare Abwicklung verringert zusammen mit der sofortigen Abwicklung die Zeitverzögerung zwischen Lieferung und Zahlung von Vermögenswerten, wodurch das Kontrahentenrisiko aufgrund von Verzögerungen verringert und die Notwendigkeit der Verwahrung von Vermögenswerten und des Handelsabgleichs verringert wird.

Die natürliche Integration von Einzahlungstoken in die Bankenbranche macht sie zu einem bequemen Zahlungs- oder Abwicklungsinstrument für große Unternehmen, um die Währungsliquidität von Geschäftsbanken innerhalb und außerhalb der Kette zu optimieren. Benutzer können problemlos zwischen Einzahlungen ohne Token und Einzahlungstokens wechseln.Diese Integration mit dem traditionellen Finanzsystem ermöglicht auch die Verwendung von Einzahlungs-Tokens in komplexen Szenarios auf institutioneller Ebene – wenn Transaktionsteilnehmer ein hohes Maß an Sicherheit, Kundenservice und Schutz vom Emittenten wünschen oder wenn die Transaktion selbst eine tiefe Integration mit anderen Finanzdienstleistungen erfordert.

JP Morgan räumte ein, dass die „Integration mit traditionellen Finanzdienstleistungen“ ein scheinbar widersprüchlicher Faktor für eine Technologie sein könnte, die oft mit der „Decentralized Finance (DeFi)“-Bewegung in Verbindung gebracht wird, die darauf abzielt, die Abhängigkeit von Institutionen zu beseitigen.Obwohl DeFi eine Nutzung der Blockchain ist und über eine eigene aktive Benutzerbasis verfügt, geht JP Morgan davon aus, dass es weiterhin eine starke Nachfrage nach „zentralisierten Finanzdienstleistungen, die Blockchain nutzen können“ geben wird: sei es aus Gründen der betrieblichen Effizienz und erweiterter Programmierbarkeit oder als „Vertrauensanker“ für die Ausgabe von tokenisierten Vermögenswerten in der Kette, einschließlich währungsähnlicher Instrumente.Umfragen bei institutionellen Kunden untermauern zusätzlich die Bedeutung der Integration mit dem traditionellen Finanzwesen: Die Befragten äußerten eine zunehmende Bereitschaft, digitales Bargeld auf der Blockchain zu verwenden, nannten aber auch „Interoperabilität mit bestehender Infrastruktur“ und „Mangel an Lösungen von vertrauenswürdigen Institutionen“ als Hauptanliegen.

3.5 Sicherheiten

Als weitere Form der Geschäftsbankwährung können Einzahlungstoken auch zu einem neuen Instrument zur Bereitstellung von Bargeldsicherheiten für traditionelle Vermögensmärkte und Märkte für digitale Vermögenswerte werden.Einzahlungs-Tokens können beispielsweise als Sicherheit verwendet werden, um eine nahezu sofortige Abwicklung verschiedener Finanzinstrumente, einschließlich Derivate, auf der Blockchain zu ermöglichen. Solche Sicherheitenstrukturen verbessern auch die Intraday-Liquidität durch „automatische Übertragung von Sicherheiten in Echtzeit, wenn entsprechende Transaktionen innerhalb des Tages abgeschlossen werden“.

(www.jpmorgan.com/kinexys)

Um die Denkweise der Industrie zu diesen Themen voranzutreiben, hat die Monetary Authority of Singapore im Mai 2022 das Project Guardian ins Leben gerufen.Das Projekt zielt darauf ab, zu untersuchen, ob tokenisierte reale Vermögenswerte und Einlagen mithilfe von DeFi-Protokollen auf öffentlichen Blockchains auf konforme Weise gehandelt werden können und gleichzeitig die finanzielle Stabilität und Integrität gewahrt bleiben.

Im Project Guardian-Pilotprojekt wurden Transaktionen in zwei Bereichen abgeschlossen: Devisen und Staatsanleihen: Ersteres verwendet tokenisierte Einlagen und letzteres Staatsanleihen, die beide in einem öffentlichen Blockchain-Netzwerk durchgeführt werden und digitale Identitätslösungen und Logik nutzen, die auf der Transformation bestehender DeFi-Protokolle basieren.

——Oliver Wyman Forum, „Institutional DeFi: The Next Generation of Finance? 》 (2022)

4. Politische Überlegungen

Angesichts der steigenden Nachfrage nach digitalen Zahlungen und des Wachstumsverlaufs von Stablecoins sollte die öffentliche Politik gegenüber Blockchain-basierten digitalen Währungen (oder währungsähnlichen Alternativen) davon ausgehen, dass diese wahrscheinlich weit verbreitet sein werden und in Zukunft eine wichtige Rolle im Finanzsystem spielen werden. Politische Entscheidungsträger und Regulierungsbehörden müssen die einzigartigen Risiken und Vorteile jeder neuen digitalen Währung stärker abwägen und die besonderen Merkmale von Einzahlungstoken vollständig anerkennen. Im folgenden Abschnitt werden politische Überlegungen zu neuen digitalen Währungen vorgestellt, wobei der Schwerpunkt auf Einzahlungstoken liegt und diese gegebenenfalls mit Stablecoins verglichen werden, die von Nichtbanken ausgegeben werden.

4.1 Wertminderung und Laufrisiko

Einzahlungstoken, Stablecoins und digitale Zentralbankwährungen (CBDC) sind auf verschiedene Faktoren angewiesen, um die Wertstabilität aufrechtzuerhalten. Digitale Währungen der Zentralbanken sind stabil, da sie ausschließlich der ausstellenden Zentralbank – der souveränen Regierung – vertrauen, genauso wie Bargeld heute.Der Wert von Stablecoins wurzelt in der Vergangenheit in der Überzeugung des Marktes, dass der Emittent zum Nennwert zurückgezahlt werden kann und sich auf seine offengelegten Reserveinformationen und die Liquidität des Sekundärmarktes verlassen kann.Der stabile Wert von Einlagen-Tokens, wie heute nicht-tokenisierte Einlagen, beruht auf einer Kombination von Faktoren: der Kreditwürdigkeit der ausstellenden Bank, der Bilanz und den Kapitalreserven der Bank, ihrem regulatorischen Umfeld, ihrer Betriebsgeschichte und (in einigen Gerichtsbarkeiten) dem Vorhandensein einer Einlagensicherung.

Wenn Benutzer ihre digitale Währung nicht zum Nennwert einlösen oder handeln können, sinkt der Marktpreis der digitalen Währung.Ähnlich wie bei einem Bank-Run können Benutzer, sobald ein potenzielles Rücknahmerisiko besteht oder besteht, die von der Institution ausgegebene digitale Währung plötzlich zentral einlösen, was zu einem „Run“ auf den Emittenten führt.Dies wiederum wird die Abwertung digitaler Währungen, die einem Run unterliegen, verstärken und einen Teufelskreis schaffen. Darüber hinaus kann die Echtzeittransparenz von On-Chain-Aktivitäten (z. B. Rücknahmen) die Wahrnehmung von Rücknahmerisiken verstärken, indem große Rücknahmen angezeigt werden, was bei anderen Panik und Folgerücknahmen auslöst.

Obwohl ein solcher Ansturm auf die wichtigsten Fiat-Reserve-Stablecoins noch nicht stattgefunden hat, haben der Marktdruck und die Unsicherheit einige Stablecoins dazu gezwungen, ihre Verankerung aufzuheben.Während der Entankerung des algorithmischen Stablecoin UST im Mai 2022 fiel der Preis von USDT auf dem Sekundärmarkt einmal auf etwa 0,97 US-Dollar. Das Entankerungsereignis selbst hat gezeigt, dass eine Vertrauenskrise einen Erlösungstrend auslösen kann. Das Loslösungsrisiko resultiert in der Regel aus einer negativen Marktstimmung hinsichtlich der Kreditwürdigkeit des Emittenten, wie z.B. einem zu hohen Bilanzrisiko des Emittenten, unzureichender Liquidität, einer Verschlechterung des Wertes der Währungsreserven oder der Insolvenz des Emittenten.

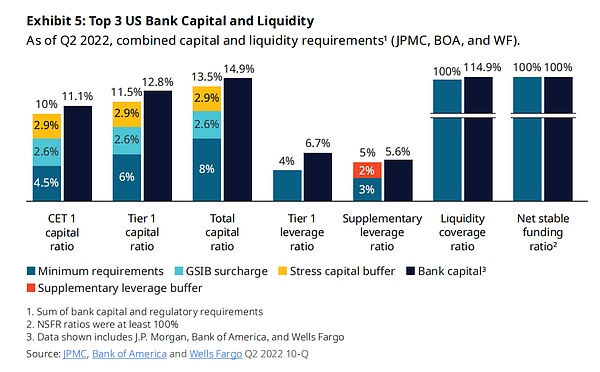

Es ist klar, dass verschiedene Formen digitaler Währungen dem Abwertungsrisiko und dem Abwertungsrisiko unterschiedlich ausgesetzt sind und es auf unterschiedliche Weise bewältigen. Einzahlungstoken werden von Banken ausgegeben, die strengen Mindestanforderungen an Liquidität, Kapital und Risikomanagement unterliegen, die sich über Jahrzehnte entwickelt haben, um ein stabiles und zuverlässiges Ökosystem zu schaffen, darunter:

-

Die aktuellen Mindestliquiditätsanforderungen, wie die Liquidity Coverage Ratio (LCR), die Net Stable Funding Ratio (NSFR) und mehrere interne Liquiditätsstresstests und Bargeldanforderungen, haben verschiedene Verbindlichkeits- und Vermögensstrukturen mit unterschiedlichen Liquiditäts- und Verhaltensmerkmalen unter Stressszenarien vollständig berücksichtigt;

-

Das Mindestkapitalniveau wird auf der Grundlage der Risikogewichtung, des Verschuldungsgrads und der Anforderungen des Stressszenarios festgelegt und dient als Puffer für den Umgang mit unerwarteten markt- und bankspezifischen Risiken. Global systemrelevante Banken müssen außerdem höhere Mindestkapitalanforderungen erfüllen, um ihrem Geschäft zusätzliche Sicherheit zu bieten.

-

Unabhängige Risikomanagementpraktiken, die eine umsichtige Identifizierung und Steuerung finanzieller und nichtfinanzieller Risiken für alle Engagements gewährleisten;

-

Weitere Schutz- und Eventualquellen sind große und diversifizierte Bilanzen zur Absicherung von Einlagen-Tokens, der Zugang zu Notfallfinanzierungen der Zentralbanken (z. B. US-Diskontfenster, Eurozone Standing Facility) und gegebenenfalls Einlagensicherungssysteme für Einlagen unterhalb bestimmter Schwellenwerte.

Banken müssen jederzeit die oben genannten Mindestanforderungen an Liquidität, Kapital und Risikomanagement einhalten – ihre Geschäftstätigkeit wird regelmäßig von den Aufsichtsbehörden überwacht und jede Nichteinhaltung hat schwerwiegende Folgen. Diese bestehenden Praktiken gelten auch für Banken, die Einzahlungstoken ausgeben.

Bestehende Risikomanagementpraktiken der Banken:

-

Allgemeine Risikomanagementpraktiken, wie z. B. die Festlegung von Konzentrationsobergrenzen und die Diversifizierung von Geldern und Krediten, die Rückstellung für Kreditverluste, die Bewertung von Marktrisiken und das operative Risikomanagement;

-

Verbraucheraufsicht und Vorschriften des Consumer Financial Protection Bureau (CFPB);

-

Führen Sie Stresstests durch, um die Kapitalpufferanforderungen für schwerwiegende ungünstige Szenarien zu kalibrieren.

-

Stärkung der Liquidität und der allgemeinen Risikoprävention und -kontrolle, einschließlich der vom Financial Stability Oversight Council (FSOC) formulierten Corporate-Governance-bezogenen Regeln;

-

Entwickeln Sie Sanierungs- und Abwicklungspläne, um die Kapitaladäquanz in Krisenzeiten aufrechtzuerhalten und aus finanziellen Schwierigkeiten herauszukommen.

-

Gewährt der Federal Deposit Insurance Corporation (FDIC) und dem Federal Reserve System die „Befugnis zur ordnungsgemäßen Liquidation“, um Verluste gemäß dem Gesetz den Aktionären und Gläubigern zuzuteilen, wenn eine Bank ausfällt.

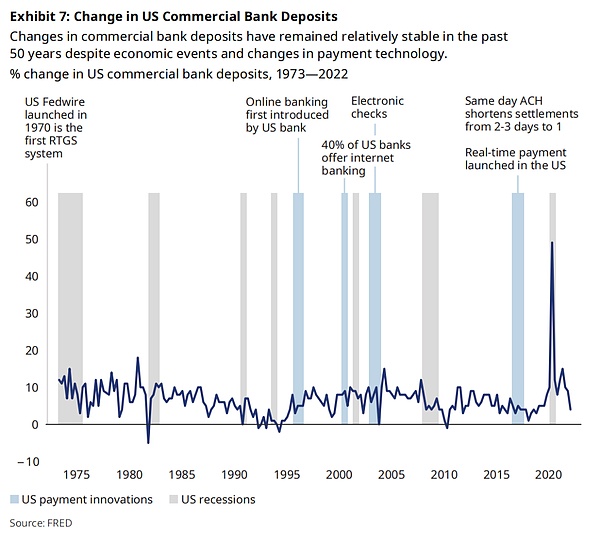

Einzahlungstoken befinden sich noch in einem frühen Entwicklungsstadium, daher liegen nicht genügend Daten vor, die ihre Verhaltensmerkmale belegen.Sie sind jedoch als Erweiterung traditioneller Einlagen auf der Blockchain konzipiert, da die Token selbst einen Anspruch auf die Einlage gegenüber der ausstellenden Bank darstellen.Die Analyse historischer Daten zeigt, dass trotz des Niedrig- oder sogar Negativzinsumfelds und Innovationen wie der vollständigen Abwicklung in Echtzeit und schnellen Zahlungen, die die Zahlungsgeschwindigkeit beschleunigt haben, traditionelle Einlagen während des gesamten Konjunkturzyklus eine stabile und zuverlässige Finanzierungsquelle für Geschäftsbanken geblieben sind.

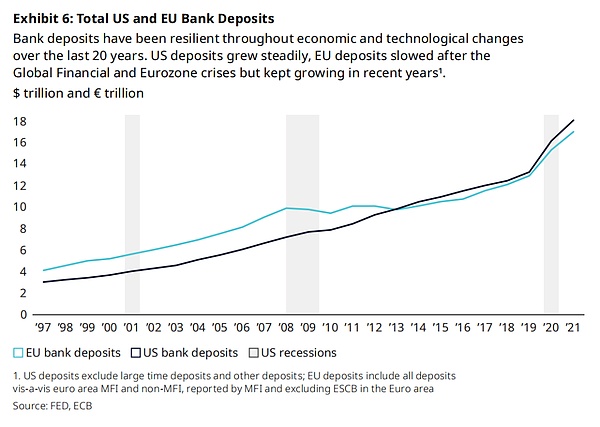

Bankeinlagen haben sich während der wirtschaftlichen und technologischen Veränderungen der letzten 20 Jahre als widerstandsfähig erwiesen.Die US-Einlagen wachsen weiter;Die EU-Einlagen haben sich nach der globalen Finanzkrise und der Krise in der Eurozone verlangsamt, haben aber in den letzten Jahren immer noch einen Wachstumstrend beibehalten. Die folgende Grafik zeigt die gesamten Bankeinlagen in den Vereinigten Staaten und der Europäischen Union.

Die obige Grafik zeigt Veränderungen bei den Einlagen von US-Geschäftsbanken.In den letzten 50 Jahren blieben die Veränderungen bei den Einlagen von US-Geschäftsbanken trotz wirtschaftlicher Ereignisse und Veränderungen in der Zahlungstechnologie relativ stabil.

Einzahlungstoken können aufgrund neuer Funktionen und der Akzeptanz durch bestimmte Benutzergruppen andere Verhaltensmerkmale als herkömmliche Einzahlungen aufweisen.Aufgrund seiner technischen Merkmale wie Programmierbarkeit und sofortiger Abwicklung wird die Umlaufgeschwindigkeit von Einzahlungstoken höchstwahrscheinlich höher sein als bei herkömmlichen Einzahlungen.Erhöhte Flussraten ändern jedoch nicht unbedingt den Liquiditätsbedarf der Notenbanken.In einem Ökosystem, in dem tokenisierte Geschäftsbankwährungen zahlreiche Anwendungsfälle und eine verbesserte technische Effizienz bieten, können Einzahlungstoken de facto zum Zahlungsmittel, zur Wertaufbewahrung und zum Betriebskapital werden und in der On-Chain-Wirtschaft häufig die Geldbörse wechseln und selten wieder in gesetzliche Währung zurückgetauscht werden.

Wie bei traditionellen Einlagen und anderen Bankverbindlichkeiten verlangen die aktuellen Liquiditäts-, Kapital- und Risikomanagementrahmen von den Banken bereits Folgendes:

-

Führen Sie eine vollständige Analyse des potenziellen Einlösungsverhaltens der hinterlegten Token unter Stressszenarien durch;

-

Sorgen Sie für umsichtige und angemessene Kapital- und Liquiditätspuffer.

Darüber hinaus müssen Institute, die nach der standardisierten Methodik des Basler Ausschusses für Bankenaufsicht als global systemrelevante Banken (G-SIBs) eingestuft sind, zusätzliches Kapital halten, um Verluste aufzufangen.Das kürzlich von der Monetary Authority of Singapore veröffentlichte Konsultationsdokument spiegelt auch die Ansicht wider, dass „die derzeitige Bankenaufsicht ausreicht, um die Ausgabe von Einlagen-Tokens abzudecken“, und schlägt vor:

-

Es besteht keine Notwendigkeit, den Banken, die Einlagen-Tokens ausgeben, zusätzliche Mindestreserve- oder Aufsichtsanforderungen aufzuerlegen;

-

Die bestehenden Kapital-, Liquiditäts-, Geldwäsche-/Terrorismusbekämpfungs-, Technologierisikomanagement- und anderen Vorschriften reichen aus, um Banken und Kunden zu schützen.

Im Juni 2022 verabschiedete der japanische Kongress einen rechtlichen Rahmen für stabile Währungen; Die japanische Finanzdienstleistungsbehörde entwirft Regeln im Rahmen des neuen Gesetzes, die es Banken ermöglichen sollen, stabile Münzen in Form von Einlagen auszugeben, und stellt klar, dass Banken bereits einer Aufsicht unterliegen und Inhaber stabiler Währungen wie traditionelle Einleger eine Einlagensicherung genießen werden. Mitarbeiter der Federal Reserve Bank of New York schrieben außerdem, dass tokenisierte Einlagen in den Vereinigten Staaten zu einer attraktiven Form digitaler Währung werden könnten, da sie die derzeit gut funktionierenden Bank- und Zahlungssysteme nutzen könnten.

Derzeit gibt es weltweit noch keine einheitlichen Standards für die Zusammensetzung der Stablecoin-Reserven, die Häufigkeit der Offenlegung von Reserveinformationen und die Rücknahmerechte der Inhaber. Daher variieren die Praktiken verschiedener Stablecoin-Emittenten stark und auch die regulatorischen Anforderungen in verschiedenen Regionen sind unterschiedlich.Diese Praktiken reichen möglicherweise nicht aus, um potenzielle Risiken im Zusammenhang mit Stablecoins zu bewältigen, die ein systemrelevantes Ausmaß erreichen und weitreichende geografische Auswirkungen haben können.Selbst wenn Best Practices übernommen werden, müssen diese Standards in Zeiten größter Liquiditätsbelastung oder bei der Skalierung von Stablecoins eingehalten werden.

Trotz des derzeitigen Mangels an allgemein anerkannten Regulierungsstandards werden Stablecoin-Reserven zunehmend regelmäßig, aber freiwillig überprüft.Gleichzeitig haben einige Märkte auch damit begonnen, die Formulierung regulatorischer Standards für Stablecoins zu fördern, wie beispielsweise die kürzlich vom International Financial Stability Board (FSB) vorgeschlagenen Stablecoin-Richtlinien, relevante Konsultationsdokumente der Monetary Authority of Singapore (MAS), das von der japanischen Finanzdienstleistungsagentur vorgeschlagene Stablecoin Act und die von der Europäischen Union geförderte Cryptoasset Market Regulation (MiCA).

4.2 Risikoübertragung

Wenn es zu einem Ansturm auf Stablecoin-Emittenten oder Deposit-Tokens kommt und die vom Emittenten gehaltenen Barmittel nicht ausreichen, um den Liquiditätsbedarf zu decken, könnte er gezwungen sein, Vermögenswerte in großem Umfang gegen Bargeld zu verkaufen, was zu einer Störung der traditionellen Märkte führt.

Wenn global systemrelevante Banken (G-SIBs) Einlagen-Tokens ausgeben, sind sie im Vergleich zu Nichtbankinstituten weniger anfällig für die Gefahr eines Ansturms, der zu Vermögensbränden führt.Dies liegt an ihren großen und diversifizierten Bilanzen, dem Zugang zu Notfallfinanzierungen der Zentralbanken (z. B. dem Federal Reserve Discount Window) und den Einlagensicherungssystemen in einigen Ländern. Wenn eine Bank, die Einzahlungstoken ausgibt, plötzlich mit einem enormen Liquiditätsbedarf konfrontiert ist, kann der oben genannte Puffermechanismus die Wahrscheinlichkeit verringern, dass sie gezwungen ist, Notfallmaßnahmen zu ergreifen und Kettenmarktschocks auszulösen.

Eine Störung des gemeinsamen Hauptbuchs, auf dem digitale Währungen laufen, könnte auch allgemeinere Bedenken hinsichtlich der Finanzstabilität aufkommen lassen.Jeder Emittent digitaler Währungen muss Kontrollen für die Interaktion mit der Blockchain-Umgebung (einschließlich öffentlicher Ketten und anderen gemeinsam genutzten Hauptbüchern) einrichten, um zu verhindern, dass diese neuen Plattformen zur Störung des Finanzsystems missbraucht werden.

In der Vergangenheit haben Banken viele Male wichtige neue Technologien sicher weiterentwickelt und eingeführt, um die operativen Risiken, die sie für das Institut und die Systeme, in denen sie tätig sind, mit sich bringen, zu minimieren.Angesichts der weitreichenden Auswirkungen vergangener Technologiesprünge sind Banken gut aufgestellt, um ihre Modernisierung fortzusetzen und sich an neue Technologien anzupassen.Die Transformation des Internets und „Open Banking“ sind zwei relevante und bedeutsame Beispiele: Das Internet hat neue Verbindungen und Kommunikationsmethoden für die Zahlungsabwicklung und -abwicklung mit sich gebracht und eine kontinuierliche Weiterentwicklung des Online-Bankings und des digitalen Zahlungsverkehrs hervorgerufen. Die COVID-19-Epidemie hat diesen Trend noch beschleunigt;In den letzten Jahren mussten sich Finanzinstitute an das neue Paradigma des Informationsaustauschs im Zusammenhang mit „Open Banking“ anpassen, insbesondere aufgrund der zwingenden Anforderungen der europäischen Zahlungsdiensterichtlinie (PSD2).

Seit der ersten Welle der Internetdurchdringung, die mit langsamen und starren Kommunikationsmethoden endete, haben Banken und ihre Regulierungsbehörden immer ausgefeiltere Erfahrungen mit den Auswirkungen neuer Technologien auf Innovation und Risikomanagement gesammelt und ihre eigene Infrastruktur kontinuierlich angepasst, ausgereift und gestärkt, während die digitale Technologie zum Synonym für modernes Bankwesen wurde.Die Einführung der Blockchain-Technologie ist eine natürliche Fortsetzung der Anwendung internetgesteuerter Innovationen durch Banken beim Informationsaustausch (einschließlich Token – die nur eine weitere Form von Informationen sind, die Eigentum und Wertaustausch ausdrücken).

Die Nutzung dezentraler Blockchain-Ledger als Zahlungsinfrastruktur erfordert möglicherweise auch Brancheninnovationen bei der Protokoll-Governance. Sowohl auf der Infrastruktur- als auch auf der Anwendungsebene sind dezentrale Protokolle auf einen Mehrheitskonsens angewiesen, um Änderungen zu integrieren.Bestimmte Entscheidungen in öffentlichen Protokollen können, wenn sie mit Mehrheit getroffen werden, im Widerspruch zu den Präferenzen bestimmter Institutionen stehen und sich dadurch auf andere Vermögenswerte, Protokolle und Benutzer auswirken.In dieser Hinsicht können Banken auch auf eine Erfolgsbilanz bei der Entwicklung und dem Betrieb kritischer Governance-Infrastrukturen zurückblicken: Beispielsweise ist SWIFT, die Kerninfrastruktur für grenzüberschreitende Zahlungen, eine kollaborative Organisation, die von der internen Governance ihrer Finanzinstitutsmitglieder angetrieben wird.

Ein weiteres Beispiel ist das US-amerikanische „Real-Time Payments (RTP) Network“, das 2017 von The Clearing House (TCH), einem Bankenverband und Zahlungsunternehmen, gegründet wurde.RTP ist eine kritische Infrastruktur, die im dritten Quartal 2022 45 Millionen Transaktionen verarbeitet und damit die erste neue Kernzahlungsinfrastruktur in den Vereinigten Staaten seit mehr als 40 Jahren darstellt.Seine Entwicklung und Konstruktion werden durch die Zusammenarbeit der 25 Aktionärsbanken von TCH gefördert und stehen allen US-Depotbanken offen.

Beim Vergleich von Nichtbank-Stablecoins lässt sich feststellen, dass große, an den US-Dollar gebundene Stablecoins derzeit hauptsächlich auf Reservevermögen angewiesen sind, um Run-Risiken zu bewältigen.In Zeiten von Stress und groß angelegten Rückzahlungsszenarien können sie die Nachfrage nur durch die Liquidierung von Währungsreserven decken, was Druck auf die breiteren Märkte ausüben kann.Obwohl sein Umfang noch nicht groß genug ist, um einen solchen Risikoübertragungseffekt auszulösen, kann es, wenn die Stablecoin-Reserven immer noch auf einige wenige sichere Vermögenswerte konzentriert sind, bei zunehmendem Umfang immer noch zu einer Beeinträchtigung der begrenzten Vermögenswerte kommen, auf die er angewiesen ist.Die Europäische Zentralbank schätzt, dass bei Umsetzung des beendeten Libra-Stablecoin-Projekts von Meta die benötigten kurzfristigen Staatsanleihen der Eurozone mit A+-Rating die gesamte Marktverfügbarkeit übersteigen könnten.

Die oben genannten Risiken können schrittweise durch Regulierungs- und Branchenpraktiken gemindert werden, beispielsweise indem die Diversifizierung der Stablecoin-Reserven in andere Vermögenswerte (einschließlich Bankeinlagen) ermöglicht wird und die Emittenten verpflichtet werden, über den Wert der Reserven hinaus zusätzliches Kapital zu halten.Es kann jedoch zu Konflikten oder unbeabsichtigten Folgen zwischen der breiten Diversifizierung der Währungsreserven und ihrer Stabilität kommen.

4.3 Kreditvermittlung und Geldpolitik

Die Auswirkungen verschiedener Formen digitaler Währungen auf die Kreditvermittlung und die Geldpolitik sind ein Kernthema, das sorgfältig abgewogen werden muss, bevor der Umfang der Innovation ausgeweitet wird. Der Schlüssel liegt in zwei Punkten: der Quelle neuer Mittel und dem Vermögensmix, in den diese Mittel investiert werden.

Potenzielle Mittel können aus drei Quellen stammen: physisches Bargeld (Banknoten), Geschäftsbankeinlagen und andere Zahlungsmitteläquivalente.Der endgültige Umfang wird davon abhängen, inwieweit digitale Währungen als Ersatz oder überlegene Option für bestehende Tools angesehen werden.Mit zunehmender Digitalisierung der Wirtschaft werden digitale Währungsanwendungen die im Umlauf befindlichen Banknoten teilweise ersetzen.

Die Art der Vermögenswerte, in die der Emittent seine Reservemittel investiert, ist ein weiterer Schlüssel zur Beurteilung der Auswirkungen digitaler Währungen auf die Kreditvermittlung und die Geldpolitik.Reservevermögen können nach Liquidität, Bonität und Laufzeit unterteilt werden: Zentralbankreserven, ultrakurzfristige hochliquide Vermögenswerte von hoher Qualität (z. B. Schatzwechsel), längerfristige hochliquide Vermögenswerte von hoher Qualität sowie längerfristige Anleihen und Kredite.

Als Erweiterung traditioneller Einlagen sind Einzahlungs-Tokens nicht eins zu eins durch bestimmte Vermögenswerte besichert, sondern basieren auf abgestuften Reserven, die von Banken auf der Grundlage von Risikomanagementrahmen verwaltet werden, um Rücknahmerisiken und Kreditvermittler zu berücksichtigen.Wenn Kunden nicht-tokenisierte Einlagen in Einlagen-Tokens derselben Bank umwandeln, ändert sich nur die Struktur der Passivseite der Bank, während die Zusammensetzung der Aktivseite unverändert bleibt.

Banken müssen nach wie vor das gleiche Maß an liquiden Mitteln für Einlagenverbindlichkeiten aufrechterhalten und dem öffentlichen Sektor, dem privaten Sektor und den Verbrauchern weiterhin langfristige Mittel zur Verfügung stellen, um so Sparer und Kreditnehmer zusammenzubringen, das Wirtschaftswachstum zu unterstützen und die Geldpolitik zu vermitteln.Die Studie weist darauf hin, dass Banken, die das Teilreservemodell übernehmen, tokenisierte Einlagen ausgeben, was sich neutral bis positiv auf die Kreditversorgung auswirkt.

Aufgrund der unterschiedlichen Zusammensetzung der Währungsreserven können Nichtbank-Stablecoins einen anderen Einfluss auf Kreditvermittler haben als Einlagen-Token.Derzeit besteht der größte Reserve-Stablecoin hauptsächlich aus Bargeldinstrumenten und ultrakurzfristigen Staatsanleihen.Obwohl dadurch das Risiko von Rückzahlungsläufen verringert wird, kann es zu einer Disintermediation der Kreditwürdigkeit kommen.Wenn große Mengen an Einlagen in solche Stablecoins fließen, werden sich die Mittel von Privat- und Verbraucherinvestitionen auf den Kauf nur kurzfristiger Staatsanleihen verlagern, was sich neutral bis negativ auf langfristige staatliche und private Investitionen auswirken und die langfristigen Kreditkosten in die Höhe treiben kann.

Daher glaubt JP Morgan daranIn Szenarien, in denen Einlagen von Geschäftsbanken bereits gedeckt sind, sind Einlagentoken aufgrund ihrer natürlichen Integration mit Bank- und Finanzdienstleistungen eine attraktivere Option als Nichtbank-Stablecoins.Es tendiert dazu, die bestehende Zahlungsinfrastruktur zu verbessern, anstatt sie zu stören, und kann bestehende Systeme für schnelle Zahlungen und Echtzeit-Bruttoabwicklung (unter Verwendung der Zentralbankwährung) ergänzen.Banken können diese Systeme nutzen, um Off-Chain-Schulden zu begleichen, die durch das Halten von Token anderer Banken entstehen, und die Effizienz der Nutzung ruhender Zentralbankreserven zu verbessern.

Im Hinblick auf die digitale Zentralbankwährung (CBDC) entwickeln sich Einzahlungstoken schneller, was als Referenz für das CBDC-Design dienen, das bestehende Zahlungssystem verbessern kann, bevor CBDC implementiert wird, und einen effizienten Weg für die Interoperabilität zukünftiger CBDC mit dem breiteren digitalen Währungsökosystem ebnen kann.

JP Morgan erklärte etwas anderes:Von digitalen Währungen, die mit den Zahlungssystemen der Zentralbanken interagieren, wird erwartet, dass sie die Wirksamkeit der Geldpolitik bei der Bereitstellung von Liquidität erhöhen, da digitale Währungen die Umlaufgeschwindigkeit des Geldes erhöhen können – d. h. die Häufigkeit, mit der eine Geldeinheit in einem bestimmten Zeitraum zum Kauf von Waren oder Dienstleistungen verwendet werden kann.Das derzeitige Großhandelszahlungssystem leidet unter Clearingverzögerungen, die verhindern, dass die Endkunden der Bank während der Interbankenabwicklung Zentralbankgelder verwenden können.Digitale Währungen können diese Ineffizienz abmildern.

4.4 Währungseinheit und Substituierbarkeit

Die Vorteile eines Einzahlungs-Tokens können durch Designentscheidungen optimiert werden, die seine Fungibilität mit von anderen Banken ausgegebenen Einzahlungs-Tokens und mit nicht tokenisierten Geldformen verbessern.Das sogenannte „Einheitlichkeit der Währung„bezieht sich auf die Fähigkeit von Benutzern, dieselbe Währung aus verschiedenen Währungsformen als gleichwertig zu behandeln – das heißt, Bargeld, nicht tokenisierte digitale Währungen und verschiedene tokenisierte Währungsanlagen derselben Währung sollten als fungible Vermögenswerte mit gleichem Wert und nur unterschiedlichen technischen Eigenschaften betrachtet werden. Dies ist entscheidend für die Stabilität und breite Akzeptanz von Währungen. Im aktuellen Bankensystem wird diese wirtschaftliche Fungibilität durch die Zentralbank als erleichtert Die Abrechnung erfolgt über eine vertrauenswürdige Clearingstelle und private Währungen, die von Geschäftsbanken ausgegeben werden, werden letztlich über die Zentralbank abgewickelt.

Der Deutsche Bankenrat hat ein Modell vorgeschlagen, um die Fungibilität zwischen Deposit Tokens zu erreichen: Geschäftsbanken gewähren sich gegenseitig Kreditlinien und wickeln Zahlungen in Zentralbankwährung ab.Dieses Modell ermöglicht auch die Fungibilität zwischen den Einzahlungstoken einer Bank und den nicht tokenisierten Einlagen einer anderen Bank.JP Morgan glaubt, dass dies ein akzeptabler Ansatz sein könnte, insbesondere für Banken, die im selben inländischen Clearingsystem tätig sind.Eine andere Möglichkeit besteht darin, ein Netzwerk ähnlich einer Agentenbank aufzubauen, das heißt, die Bank ist bereit, die von der anderen Partei ausgegebenen Token unter der Voraussetzung umzutauschen, dass sie das Kreditrisiko der anderen Partei trägt.

Beide Ansätze haben im heutigen Bankensystem Präzedenzfälle.In jedem Fall kann das Risiko des Engagements einer Bank gegenüber einem anderen Institut durch die Erweiterung bestehender Risikomanagementpraktiken gemindert werden – Praktiken, die bereits zur Steuerung des Interbank-Kreditrisikos und des operationellen Risikos in Nicht-Blockchain-Umgebungen eingesetzt werden.JP Morgan wies auch darauf hin, dass digitale Zentralbankwährungen (CBDCs) im Großhandel, insbesondere tokenisierte CBDCs, eine wichtige und wünschenswerte Rolle dabei spielen könnten, die Einführung dort voranzutreiben, wo Institutionen ihre Einlagen-Token-Engagements gegenüber anderen Banken in Zentralbankwährungen abwickeln möchten.Diese Art von CBDC kann Lösungen bieten, die schneller, transparenter und technisch interoperabler sind als herkömmliche Off-Chain-Operationen.

Die Möglichkeit für Banken, ihre Einlagen-Token-Engagements gegenüber anderen Banken in Zentralbankwährung abzuwickeln, trägt auch dazu bei, Preisunterschiede zwischen Einzahlungs-Tokens, die von verschiedenen Institutionen ausgegeben werden, aufgrund unterschiedlicher Kreditrisikowahrnehmungen zu verringern.Dies, gepaart mit einem klaren Interoperabilitätspfad mit der bestehenden Zahlungsinfrastruktur beim Einlösen dieser Einzahlungstoken, wird dazu beitragen, die Einheitlichkeit der Währung aufrechtzuerhalten.

Dieses zweistufige System hat den zusätzlichen Vorteil, dass es die wichtige Rolle beibehält, die Zentralbanken heute bei der Großhandelsabwicklung spielen. Die Abwicklung von Zentralbankgeldern über Echtzeitmethoden wie Blockchain CBDC kann das bestehende System tatsächlich verbessern, da Nicht-Echtzeitmethoden die Vorteile der Verfügbarkeit von Zentralbankgeldern bei der Abwicklung schmälern können.

Einzahlungs-Tokens werden de facto auch mit nicht-tokenisierten Einlagen bei derselben Bank fungibel sein, da beide eine Forderung gegenüber dem Institut darstellen.Benutzer können Einzahlungs-Tokens gegen nicht tokenisierte Einlagen eintauschen, sodass Gelder im normalen Geschäftsverlauf mit dem traditionellen Bankensystem interagieren können.

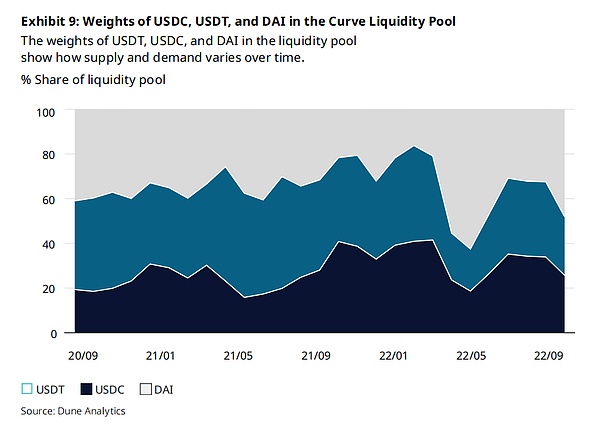

Stablecoins stehen vor ähnlichen Nachhaltigkeitsproblemen.Seine Marktleistung spiegelt sein Kreditrisiko sowie die Angebots- und Nachfragedynamik wider.Beispielsweise enthält im Curve-Protokoll auf Ethereum, einem beliebten Stablecoin-Austauschprotokoll, ein bestimmter Liquiditätspool unterschiedliche Mengen an USDC, USDT und DAI.Die ungleiche Gewichtung dieser Stablecoins im Pool spiegelt Angebots- und Nachfrageunterschiede wider, die durch eine Vielzahl von Faktoren bestimmt werden, darunter die Beliebtheit jedes Stablecoins unter anderen DeFi-Protokollen, die Risikowahrnehmung des Marktes und mehr.Wenn Benutzer beispielsweise einen bestimmten Stablecoin gegen einen anderen Stablecoin eintauschen, den sie für sicherer halten, erhöht sich der Anteil des ersteren im Pool.Dennoch ermöglichen große Liquiditätspools wie Curve Benutzern den einfachen Austausch zwischen Stablecoins und ermöglichen so die Fungibilität zwischen Stablecoins durch Marktwechselkurse.Beispielsweise überstieg im Oktober 2022 das Gesamtvermögen dieses USDC/USDT/DAI Curve-Pools 760 Millionen US-Dollar, bei einem täglichen Handelsvolumen von 60 Millionen US-Dollar.

So wie dezentrale On-Chain-Finanzprotokolle die Liquidität zwischen verschiedenen Stablecoins verwalten, könnten in Zukunft auch Liquiditätspools speziell für Einzahlungstoken eingerichtet werden.Solange diese On-Chain-Liquiditätspools von Einzahlungs-Tokens von Token-Inhabern erstellt werden, die freiwillig Tokens als Liquidität an dezentralen Börsen bereitstellen, und solange solche Pools bestehen bleiben, weil sie tatsächliche Bedürfnisse erfüllen (z. B. Fungibilität zwischen verschiedenen Einzahlungs-Tokens durch Marktmechanismen), sollte der Tokenisierungsprozess selbst nicht zu Preisunterschieden führen.Stattdessen sollten diese Liquiditätspools die Fungibilität von Einzahlungstoken als finanzielle Vermögenswerte widerspiegeln.

4.5 Technische Interoperabilität

Ohne ausreichende technische Interoperabilität, um einen tatsächlichen Austausch zwischen verschiedenen Währungsformen zu ermöglichen, wird die „wirtschaftliche Fungibilität“ von Einzahlungstoken oder mit Einlagen außerhalb der Kette bedeutungslos sein.

Die natürlichste technische Interoperabilität wird sich zunächst zwischen den von derselben Bank ausgegebenen Einlagen-Tokens und ihren nicht tokenisierten Einlagen ergeben, da die Banken den Einlösungsprozess zwangsläufig mit ihren eigenen Kernbankensystemen öffnen werden; Dies wird sich dann auf Bargeld und andere Zahlungsarten erstrecken, die über nicht tokenisierte Einzahlungen zugänglich sind.Die eigentliche Herausforderung der Interoperabilität wird sich hauptsächlich im Austausch von Token zwischen verschiedenen Ausgabeinstituten oder im Umtausch von Token in nicht tokenisierte Währungen durch nicht ausstellende Banken widerspiegeln.

Während ein „Universal Ledger“ den höchsten Grad an Interoperabilität zwischen bankenübergreifenden Systemen bietet und entsprechende Vorteile mit sich bringt, stellt ein „Shared Ledger“ mit einer einfacheren Struktur weniger Widerstand gegen die Einführung durch regulierte Institutionen dar und stellt eine erhebliche Verbesserung gegenüber bestehenden Systemen dar. Das zu entwickelnde gemeinsame Hauptbuch soll die Zahlungsverrechnung und -abwicklung in einer Umgebung beschleunigen, in der die Governance klar ist und die Identitäten aller Banken im System bekannt sind.

Die Branche muss Token-Standards entwickeln und Ausgabeketten und Cross-Chain-Bridging-Lösungen sorgfältig auswählen, um die technische Interoperabilität zwischen verschiedenen Bankensystemen durch branchenweite Standards und Best Practices zu fördern.Wenn Banken Einzahlungstoken ausgeben oder damit verbundene Dienstleistungen anbieten möchten, müssen sie mit den Token und der zugrunde liegenden Technologie vertraut sein und effiziente Verbindungspunkte zwischen traditionellen Diensten und neuen Blockchain-Diensten finden.

Stablecoins und Einzahlungstoken stehen vor ähnlichen Herausforderungen, wenn sie kettenübergreifend agieren, und Stablecoins waren die ersten, die diese Schwierigkeiten hatten:

-

Stablecoins werden oft mit verschiedenen Blockchains „überbrückt“ oder „verpackt“, wenn die Netzwerke nicht interoperabel sind;

-

Da Emittenten in der Regel nicht alle Nachfrageketten nativ unterstützen und keine offiziellen Überbrückungsprotokolle bereitstellen, werden Überbrückung und Paketierung meist durch Smart Contracts von Drittanbietern umgesetzt, was zusätzliche betriebliche und technische Risiken mit sich bringt.

Der Erfolg eines Einzahlungstokens hängt von Netzwerkeffekten außerhalb seines eigenen Ökosystems ab, was Folgendes erfordert:

-

Zwischen traditionellen Finanzsystemen und Blockchain;

-

Zwischen verschiedenen Blockchains;

-

Mit anderen Vermögenswerten in derselben Kette;

Interoperabilität ermöglichen. Jede Weiterentwicklung muss im Mittelpunkt einer „verantwortungsvollen und fundierten Innovation“ stehen und auf den hohen technischen und betrieblichen Risikomanagementstandards basieren, die heute für Banken gelten.

5. Fazit

Da digitale Transaktionen immer umfangreicher und komplexer werden, wird erwartet, dass Einzahlungstoken zu einem soliden Eckpfeiler digitaler Währungen werden und einen wichtigen Teil des breiteren Ökosystems tokenisierter Vermögenswerte bilden.Seine technischen Eigenschaften, die hohe Kompatibilität mit dem ausgereiften Bankenregulierungsrahmen und die natürliche Integration von Bank- und Finanzdienstleistungen verleihen Einlagentokens das Potenzial, ein „stabiler Anker“ im Bereich der digitalen Währungen zu werden und gleichzeitig die Geschäftsbankwährung – die am weitesten verbreitete Währungsform der Welt – in eine neue Ära der Verbesserung zu führen.

Wichtig ist, dass Einzahlungstoken nicht auf Kosten anderer Innovationen existieren müssen. Die digitale Währungslandschaft entwickelt sich immer noch weiter und in Zukunft werden mehrere Währungsformen nebeneinander existieren und miteinander konkurrieren, um unterschiedliche Anwendungsfälle zu bedienen.Einzahlungstoken können eine wertvolle Rolle im gesamten Ökosystem spielen.Sie könnten beispielsweise eine symbiotische Beziehung mit Blockchain-basierten digitalen Zentralbankwährungen (CBDCs) eingehen, was das heutige zweistufige Bankensystem weiter stärkt und eine natürliche Brücke für die Integration von CBDCs in die Bankenbranche darstellt.Einzahlungstoken können auch zur Stabilität des gesamten digitalen Währungsraums der Blockchain beitragen, indem sie einen Teil der wachsenden weltweiten Nachfrage in Schwellenländern absorbieren und verschiedene Märkte unterstützen (einschließlich institutioneller Marktsegmente, die einige Stablecoin-Emittenten nicht bedienen sollen).

Banken, politische Entscheidungsträger und Regulierungsbehörden sollten alle nacheinander die einzigartigen Risiken und Vorteile verschiedener digitaler Währungsformen bewerten.Einzahlungstoken basieren auf den bestehenden Einlagengeschäften der Banken und sind keine homogenen Produkte wie Nichtbank-Stablecoins oder CBDCs;Innovations- und Regulierungsrahmen sollten diese Unterschiede vollständig berücksichtigen. Damit Einzahlungstoken eine produktive Verbindung zwischen dem traditionellen Bankensystem und der Blockchain darstellen, müssen sie als Erweiterungen des traditionellen Systems konzipiert und reguliert werden.

Einzahlungstoken sind gut positioniert, um der digitalen Währungslandschaft zu Stabilität und Reife zu verhelfen.Daher verdienen sie eine unabhängige und eingehende Prüfung durch Banken, die Innovationen anstreben, Regulierungsbehörden, die eine geeignete Regulierung zur Gestaltung dieses sich entwickelnden Raums einführen möchten, und breitere Akteure des Finanzsystems, die mit digitalen Währungen interagieren möchten.