Autor: Michael Nadeau, fundador del informe Defi; Traducción: Bittain Vision Xiaozou

Standard Chartered Bank publicó un informe titulado «Ethereum’s Midlife Crisis» el mes pasado, que provocó una acalorada discusión. El informe estima que la base hizo que el valor de mercado de Ethereum evaporara $ 50 mil millones y «elimine el PIB», lo que reduce su objetivo de precio de fin de año de $ 10,000 a $ 4,000. Esto plantea una pregunta básica: ¿ETH Standard Chartered mal de Judgment ETH en la parte inferior de la «curva J» L2? ¿O continuará la recesión estructural?

En este artículo, volveremos a examinar las conclusiones de Standard Chartered y presentaremos nuestras propias opiniones.

1,BaseCon Ethereum«Asociación«

Supongamos que eres Ethereum y yo soy base. Todos estamos construyendo infraestructura crítica para Web3. Un día te sugiero: ¿por qué no trabajar junto con él al construir otro L1?

ComoBaseMis necesidades de cooperación son:

Compartir la seguridad de la seguridad y el liquidación de Ethereum (el costo de los verificadores de autosuficiencia es demasiado alto)

Establecer acceso de puente de cadena cruzada nativa a usuarios y activos de Ethereum

Compartir liquidez y ecosistema de desarrolladores

Reducir los costos operativos

compatibleEVMe infraestructura circundante

Como Ethereum, quieres:

aprobarCoinbaseObtenga nuevos usuarios a través de canales

promoverETHRequisitos (servicios de transacción y en cadena)

Recibir comentarios de los clientes de nivel empresarial

Generar ingresos de tarifas para validadores

Mejorar el rendimiento y la experiencia del usuario

Los dos lados forman un efecto sinérgico de 1+1 y GT; 3. Ahora han pasado dos años, usemos datos en la cadena para verificar los resultados.

2,BaseDatos económicos y en cadena

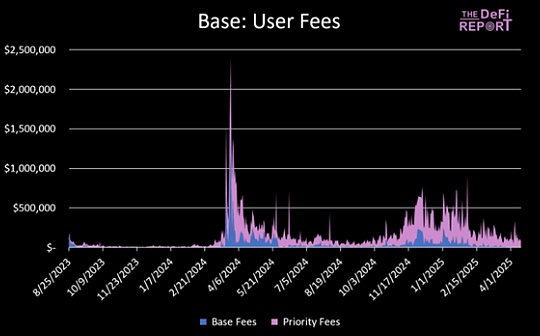

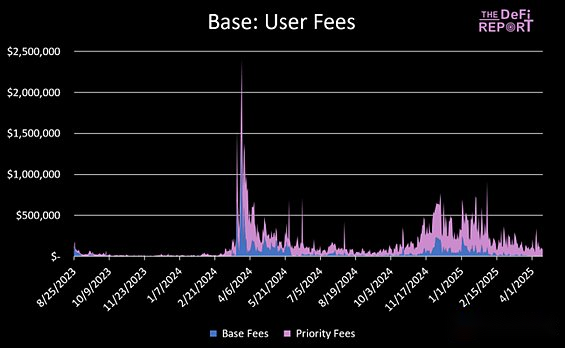

Tarifas de usuario

Desde su inicio, Base ha generado un total de $ 24.8 millones en tarifas base y $ 81.9 millones en tarifas prioritarias. En 2024, los ingresos base ($ 74 millones) representaron el 1.1% de los ingresos anuales totales de Coinbase.

La base es actualmente el Ethereum L2 de más rápido crecimiento y más rentable, lanzado dos años después que su árbitro competidor más grande.

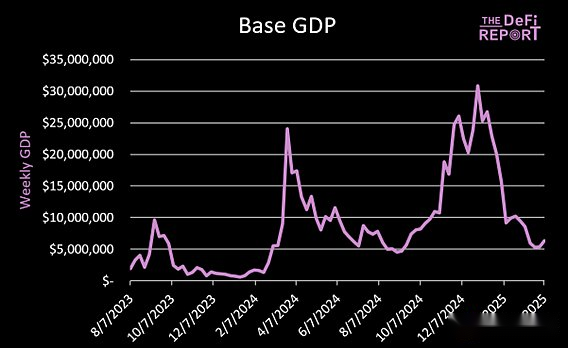

PIB de base

Las aplicaciones de la Base en la cadena generan un total de US $ 768 millones en tarifas («PIB» acumulativo), y sus principales contribuyentes incluyen protocolos Defi como Uniswap y Aeródromo.

El «PIB» mide las tarifas pagadas por los usuarios finales por usar aplicaciones en la cadena (excluyendo las tarifas de gas).

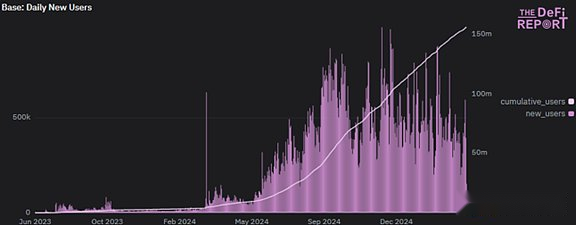

Dirección nueva diaria promedio

En los últimos 30 días, la base ha agregado un promedio de 412,000 direcciones nuevas por día. Desde su lanzamiento en agosto de 2023, Base ha atraído un total de 155 millones de interacciones de dirección. Base está desviando a los nuevos usuarios al ecosistema Ethereum.

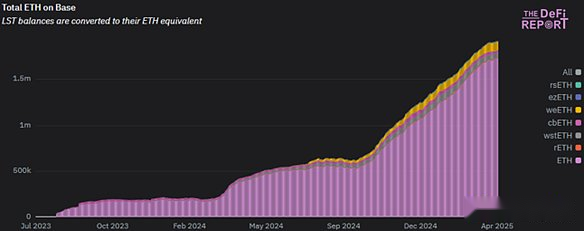

BasepuenteETH

Actualmente, hay 1.917 millones de ETH (incluida LST) en la cadena base, lo que representa el 1.6% de la circulación, creando una nueva demanda de ETH.

Activos diarios de puente promedio

A través del puente de cadena cruzada nativa, US $ 50 millones a US $ 200 millones en activos fluyen entre L1/L2 todos los días (ETH representa el 80%). En los últimos 30 días, $ 503 millones de activos han fluido de regreso a Ethereum desde la base. En los últimos 90 días, US $ 3 mil millones de activos han fluido de regreso a Ethereum desde la base, confirmando que Ethereum sigue siendo un centro de cadena cruzada.

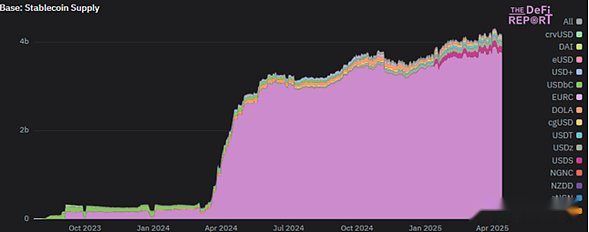

Suministro de stablecoin

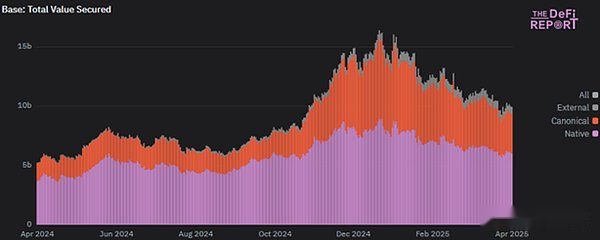

Las acciones de Stablecoins en la cadena base alcanzaron los US $ 4.2 mil millones (USDC representa el 91%), con un valor de posición total bloqueado de US $ 9.9 mil millones, de los cuales 6 mil millones son activos nativos y 3.3 mil millones provienen de la cadena cruzada de Ethereum. Esto crea más escenarios de aplicación para Ethereum.

La base está actualmente valorada en $ 9.9 mil millones. De esto, $ 6 mil millones son activos «nativos», lo que significa que estos activos se emiten en la base. $ 3.3 mil millones son activos «canónicos», lo que significa que estos activos están altados de Ethereum. $ 600 millones se considera activos «externos», lo que significa que estos activos están uniendo de otras cadenas.

Del mismo modo, Base crea una nueva demanda neta de ETH a través de activos tokenizados nativos.

En resumen, la base ha usado Ethereum en menos de dos años:

• Conviértase en el L2 más grande y de más rápido crecimiento, ganando $ 106 millones en tarifas de usuario.

• Introdujo 157 millones de direcciones nuevas para Ethereum (incluida algunos usuarios de L1 migración).

• Cree un ecosistema de aplicación que incurra a US $ 768 millones en tarifas.

• 1.91 millones de ETHs Cross Chain, creando una demanda de servicio adicional en la cadena.

• Aumente el valor de US $ 4 mil millones (Coinbase posee aproximadamente el 50% del USDC).

• Emitir $ 6 mil millones en activos nativos, al tiempo que presenta $ 3.3 mil millones en activos de Ethereum.

Creemos que Ethereum ha logrado un valor cooperativo de 1+1 = 3 aquí. Pero, ¿cuánto beneficio Ethereum en sí?

3,BasePara Ethereum«Franquicia de seguridad«Contribuciones

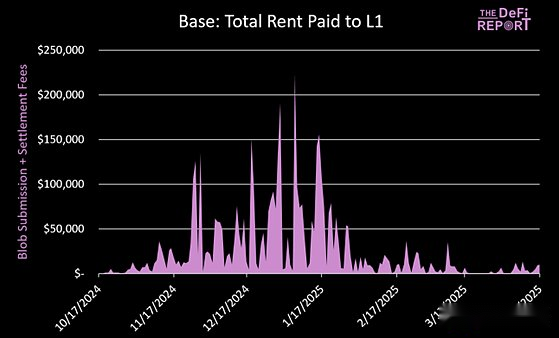

Base ha pagado un total de US $ 4.5 millones en blobs y tarifas de liquidación (destruidas), y el margen de ganancias en cadena ha alcanzado el 91% en los últimos seis meses (excluyendo los costos fuera de la cadena).

Cabe señalar que la base paga un total de $ 24 millones en tarifas de L1, el 80% de los cuales ocurrió antes de la implementación de EIP4844 (una blob más barata), y nuestro análisis no incluye la etapa de datos de llamadas anteriores.

Actualmente, la base procesa un promedio de 93 TPS, expandiendo efectivamente la capacidad de Ethereum.

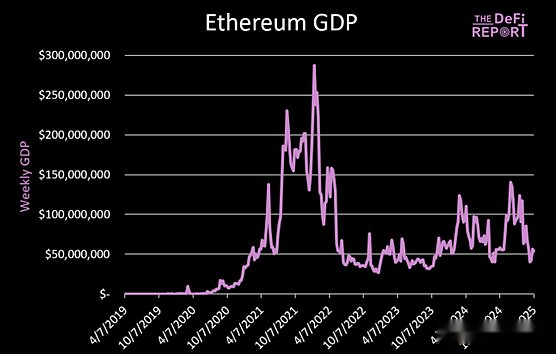

Desde la base se puso en línea en agosto de 2023, el PIB semanal de Ethereum ha aumentado en un 75%, pero sigue siendo un 80% más bajo que su pico al comienzo de 2022. Actualmente, el PIB diario de la aplicación L1 es de US $ 57 millones, mientras que el PIB semanal promedio de la aplicación base es de US $ 6.8 millones.

Volver a la pregunta central: ¿Base «roba» el PIB de Ethereum?

¡La respuesta es sí!

Esto es exactamente lo que significa la hoja de ruta L2. Las aplicaciones principales (como UNISWAP, AAVE) se están expandiendo hacia la base, y los nuevos proyectos (como el aeródromo) eligen directamente la base en lugar de L1. La migración de usuarios a L2 ha llevado a una disminución en las tarifas de manejo de L1 y la combustión ETH, y Ethereum está recurriendo a un modelo comercial más empresarial/B2B.

Solo cuando L2 no pueda llenar el vacío con tarifas de blob en el futuro, esto constituirá el «error» de Ethereum.

4,BasePronóstico de crecimiento yETHCaptura de valor

Según los datos actuales, creemos que Ethereum está invirtiendo en el futuro a largo plazo a través de la hoja de ruta L2, sacrificando el PIB, el manejo de tarifas y la quema de ETH a corto plazo, con la esperanza de que la base pueda expandir su escala, construir plantillas replicables (finanzas tradicionales) y promover el desarrollo positivo del ecosistema.

Análisis de la situación actual:

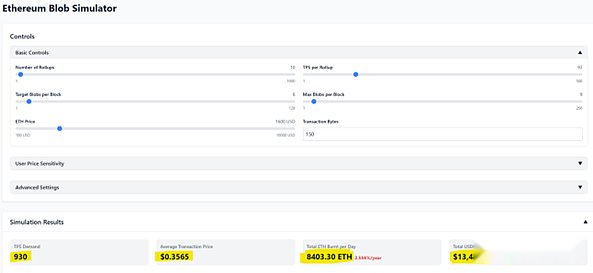

• L2 actualmente procesa aproximadamente 165 TPS y necesita competir por el espacio BLOB.

• 3-4 L2s continúan llenando las 3 blobs de destino actuales por bloque (máximo 6). Cada vez que esto sucede, L2 oferta para aumentar el costo.

• Las blobs/bloques objetivo son actualmente 3 (hasta 6), pero se incrementarán a 6 (hasta 9 blobs/bloques) a través de Pectra el próximo mes. Por lo tanto, en el análisis de escenario inicial, suponemos que el objetivo es de 6 blobs y hasta 9 blobs.

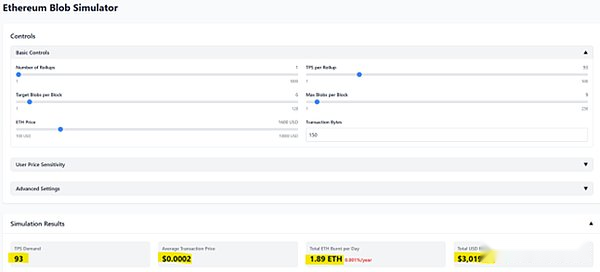

• Estamos utilizando un emulador Blob creado por Tim Robinson.

Como se puede ver en la cifra anterior, el estado actual tiene poco impacto en la economía de Ethereum, y la tarifa promedio de L2 es de $ 0.0002.

Un aumento de 5 veces en TPS de base dará como resultado una tarifa L2 ligeramente más alta, al tiempo que aportó más valor a Ethereum L1 (anualizado $ 24.5 millones).

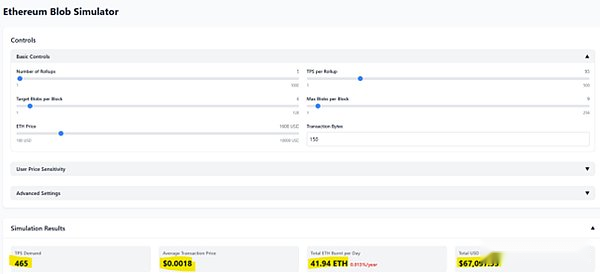

Un aumento de 10 veces en Base TPS conducirá a un aumento de 200 veces en los ingresos anualizados de L1 a US $ 4.9 mil millones (los usuarios verificados están contentos de ver).

Pero también creamos otro problema: la tarifa promedio de L2 aumentará a $ 0.35 (inaceptable).

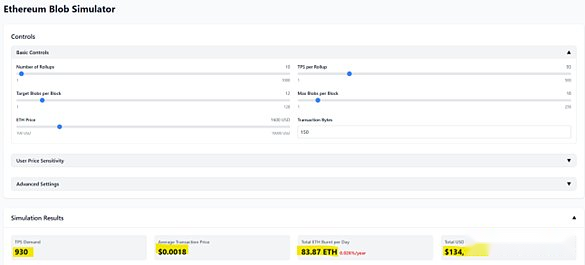

Las actualizaciones de Peerdas y Fusaka (que se espera que sean Q3/Q4 este año) elevarán la elevación/bloque de blob a 12 (el objetivo final es 48, y el límite máximo es 72). Suponga que la base TPS aumenta 10 veces y Fusaka se actualiza inicialmente:

• La tarifa promedio de L2 se puede controlar a USD 0.0018

• Ingresos anuales L1 de US $ 48.9 millones

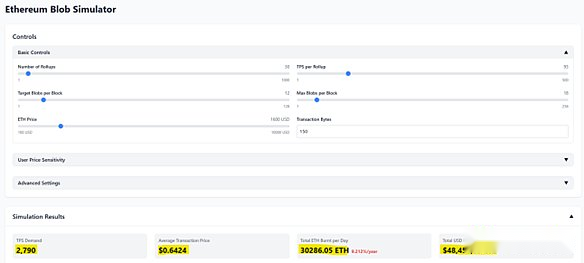

Si el árbitro y el optimismo también logran una expansión 10 veces durante el mismo período:

• Los ingresos anuales L1 pueden alcanzar los US $ 17.7 mil millones (el doble de su pico en casi 2021)

• Los ingresos anuales L1 pueden alcanzar los US $ 17.7 mil millones (el doble de su pico en casi 2021)

• Pero nuevamente, creamos un cuello de botella con el costo/comercio promedio de L2 a $ 0.64. Esto no funciona.

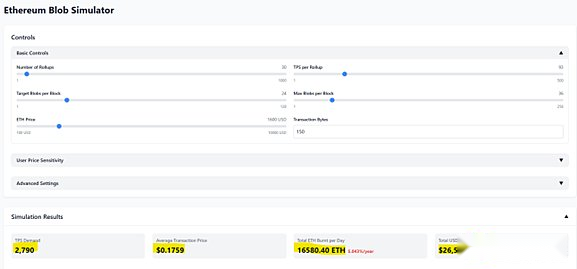

Estimemos de manera optimista que los blobs objetivo aumentarán a 24 en un año:

• Los ingresos anuales de L1 cayeron a $ 9.6 mil millones

• La tarifa promedio de L2 sigue siendo $ 0.17

Para controlar la tarifa promedio L2 por debajo de US $ 0.02, se requieren 33 blobs/bloques objetivo. En este momento, los ingresos anualizados de L1 son de solo US $ 1.4 mil millones, igual que los ingresos reales en los últimos 365 días.

resumen:

Intentamos simplificar el modelo de análisis tanto como sea posible, con el objetivo de aclarar dos mecanismos básicos: 1) el impacto del aumento en el volumen de transacción L2 por segundo (TPS) en el precio de Blob; 2) El efecto de transmisión del aumento en el número de blob/bloque objetivo L1 en el modelo económico Ethereum y las tarifas de usuario L2. De hecho, reconocemos completamente la dinámica y la imprevisibilidad del entorno del mercado; en el futuro cercano, puede haber cientos de L2 compitiendo por el espacio BLOB al mismo tiempo.

Estamos convencidos de que L1 aún llevará una gran cantidad de actividades en la cadena, generará continuamente los ingresos de tarifas y promueve la destrucción de ETH. Sin embargo, los escenarios de aplicación específicos y la escala de transacción aún no están claros.

Según los resultados de la deducción del simulador (suponiendo que los tres L2 alcanzan la base actual 10 veces TPS), cuando el TPS total de L2 alcanza los 2,790, incluso si la actualización de la tecnología Pectra se completa, la red Ethereum aún enfrentará una presión de sobrecarga (en este momento, el costo de la transacción única L2 alcanza los US $ 0.35).

En comparación, Solana ha procesado de manera estable 1,078 TPS en los últimos 90 días, con una tarifa promedio de solo US $ 0.016 (incluida la tarifa básica + tarifa de prioridad), y la tarifa real del usuario es más baja, porque su red adopta un mecanismo de precios dinámico por tipo de transacción, y su solución de solución de actualización de rendimiento aún no se ha lanzado oficialmente.

5, conclusión

«No hay una solución perfecta, solo las compensaciones» son especialmente aplicables aquí. La base comenzó rápidamente a través del modelo L2 y actualmente recibe rendimientos ideales, pero también se une a una ruta de expansión Ethereum incontrolable, que puede enfrentar los «bloqueos de proveedores» y los riesgos de deuda técnica.

Ethereum parece haber adquirido clientes de nivel empresarial sacrificando las tarifas de L1, creando nuevas demandas de ETH y una mejor experiencia de usuario. Pero si las relaciones económicas a largo plazo son sostenibles es cuestionable: el análisis de escenarios muestra que los cuellos de botella de expansión pueden continuar. Si L2 no puede expandirse rápidamente, se puede emitir ETH adicional para mantener los rendimientos de validador (el suministro ETH después de EIP4844 ha cambiado de deflación a posiblemente excediendo BTC).

Creemos que la base está satisfecha con la situación actual, pero si Ethereum Blob no es escalable, puede buscar alternativas como Celestia. Ethereum necesita urgentemente cambiar la cultura de «reconocimiento de valor» a un modelo de negocio de «seguridad como servicio» para empresas.

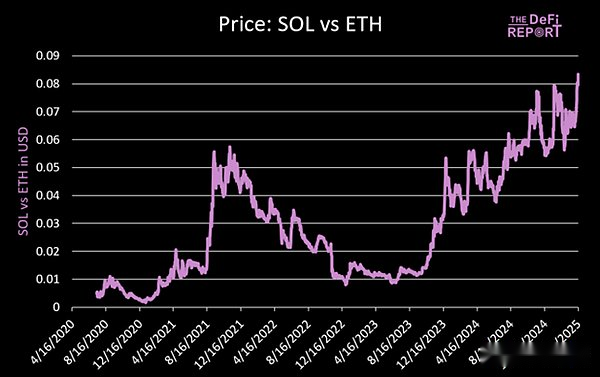

Volviendo a la pregunta original: ¿Estándar con juicio incorrecto al final de la «curva en forma de L2 J»? Creemos que la recesión estructural de los fundamentos de Ethereum continuará a corto plazo. Aunque el sentimiento del mercado puede mejorarse con las finanzas tradicionales, hay una falta de catalizadores de mejora fundamentales. Como se puede ver en la imagen a continuación, todavía queda un largo camino por recorrer.