fuente:Escala de grises; Compilado: Visión de Bittain

Puntos clave de este artículo:

-

En el tercer trimestre de 2025, los seis sectores de criptomonedas tenían rendimientos positivos de precios, mientras que los cambios fundamentales fueron mixtos. El «sector criptográfico» es un marco patentado desarrollado en asociación con el proveedor de índices FTSE/Russell para organizar el mercado de activos digitales y medir los rendimientos.

-

Bitcoin no es tan bueno como otras criptomonedas, y otros patrones de retorno de criptomonedas pueden considerarse «temporada de copia», aunque diferente del pasado.

-

La clasificación de los 20 tokens principales en el Q3 (basado en los rendimientos de los precios ajustados por la volatilidad) resalta la importancia de la legislación y la adopción de establamiento, el aumento de los volúmenes de los intercambios centralizados y el Tesoro de Activos Digitales (DAT).

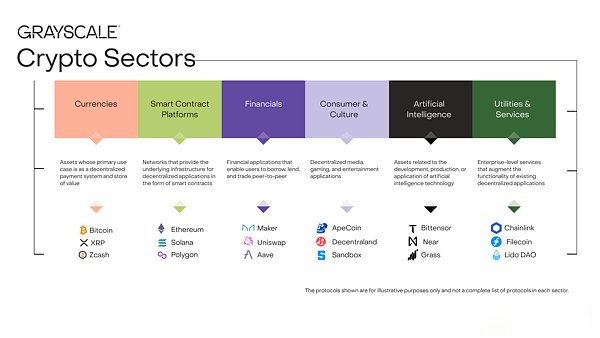

Cada activo en una criptomoneda tiene alguna conexión con la tecnología blockchain y comparte la misma estructura básica del mercado, pero la comunidad se limita a eso.Esta clase de activos cubre una amplia gama de tecnologías de software, que incluyen finanzas del consumidor, inteligencia artificial (IA), medios y entretenimiento.Para mantener los datos organizados, la investigación en escala de grises utiliza una serie de taxonomía e índices patentadas desarrolladas en colaboración con FTSE/Russell, a saber, los sectores criptográficos.El marco del «sector criptográfico» cubre seis segmentos diferentes (Figura 1). Contienen 261 fichas con un valor de mercado total de US $ 3.5 billones.

Gráfico 1: El marco del «sector criptográfico» ayuda a organizar los mercados de activos digitales

Medición de los fundamentos de blockchain

Blockchain no es un negocio, pero su actividad económica y su salud financiera se pueden medir de manera similar.Los tres indicadores más importantes de la actividad en la cadena son los usuarios, las transacciones y las tarifas de transacción. Dado que las cadenas de bloques son anónimas, los analistas a menudo usan «direcciones activas» (la dirección de blockchain con al menos una transacción) como un indicador alternativo imperfecto del número de usuarios.

Q3, los indicadores fundamentales del estado de salud de blockchain son mixtos (Figura 2).En términos de factores negativos, el número de usuarios, el volumen de transacciones y las tarifas del sector de criptomonedas de la moneda y las plataformas de contratos inteligentes han disminuido de mes a mes.En general, la especulación relacionada con Memecoin ha disminuido desde el primer trimestre de 2025, lo que ha llevado a una disminución en el volumen de negociación y la actividad comercial.

Lo que es aún más alentador es que las tarifas de aplicación basadas en Blockchain han aumentado en un 28% de mes a mes.Este crecimiento fue impulsado por la actividad de un puñado de aplicaciones que se clasificaron con ingresos de tarifas:(i) Júpiter, un intercambio descentralizado basado en Solana; (ii) AAVE, un acuerdo de préstamo líder en el sector de criptomonedas; y (iii) hiperlíquido, un intercambio de contratos de futuros perpetuos líderes.A una tarifa anualizada, los ingresos por tarifas de la capa de solicitud ahora han superado los US $ 10 mil millones.Blockchain es tanto una red de transacciones digitales y una plataforma para aplicaciones.Por lo tanto, las tarifas de aplicación más altas pueden verse como un signo de la creciente popularidad de las aplicaciones de tecnología blockchain.

Figura 2: en el tercer trimestre de 2025, el rendimiento fundamental de cada sector de criptomonedas es diferente

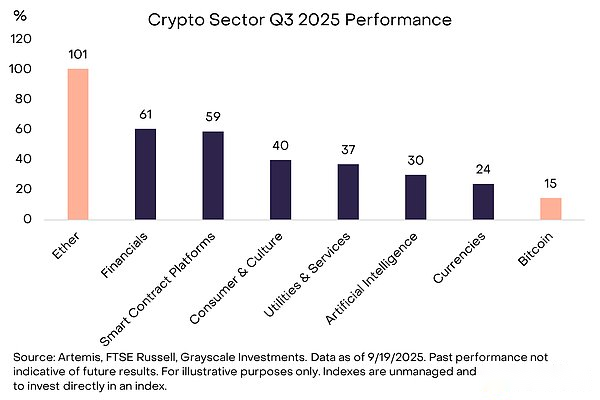

Rendimiento del precio de seguimiento

En el tercer trimestre de 2025, el retorno de los activos criptográficos en los seis sectores criptográficos fue positivo (Figura 3).El rendimiento de Bitcoin se queda atrás de otros segmentos, y este modelo de retorno puede verse como una «temporada de copia» para las criptomonedas, aunque a diferencia de otros períodos en los que el dominio de Bitcoin ha disminuido en el pasado.El sector criptográfico financiero lideró el aumento impulsado por el aumento de los volúmenes comerciales de intercambios centralizados (CEX), mientras que el sector criptográfico de la plataforma de contrato inteligente puede beneficiarse de la legislación y la adopción de Stablecoin (una red donde los usuarios usan stablecoins para pagos de pares a pares).Si bien todos los sectores criptográficos lograron rendimientos positivos, el sector criptográfico de IA se queda atrás de otros segmentos, lo que refleja un período de lentos rendimientos en las acciones de IA.El rendimiento del sector criptográfico de divisas no es bueno, lo que refleja el aumento relativamente modesto en los precios de Bitcoin.

Figura 3: Bitcoin funciona peor que otros sectores criptográficos

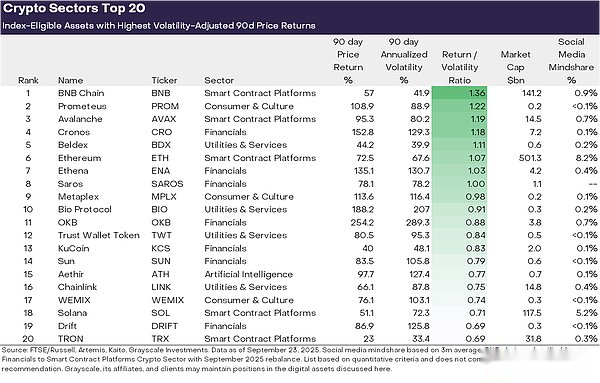

La diversidad en las clases de activos criptográficos significa rotación frecuente de temas dominantes y liderazgo del mercado.La tabla 3 muestra los tokens elegibles para el índice Top 20 en el tercer trimestre de 2025 basados en devoluciones de precios ajustadas a la volatilidad.La lista incluye algunos tokens de gran capitalización con una capitalización de mercado de más de $ 10 mil millones, incluidos ETH, BNB, SOL, Link y AVAX, así como algunas tokens con una capitalización de mercado de menos de $ 500 millones.El sector criptográfico financiero (siete activos) y el sector criptográfico de la plataforma de contrato inteligente (cinco activos) representaron la proporción más alta de las 20 principales listas de este trimestre.

Figura 4: Los activos de mejor rendimiento en cada sector criptográfico basado en rendimientos ajustados por el riesgo

Creemos queHay cuatro temas principales que se han desempeñado sobrecargando recientemente:

(1) Biblioteca de activos digitales (DAT):El último trimestre, los números de DAT surgieron: las compañías cotizadas tenían criptomonedas en sus balances y actuaron como vehículos de inversión para inversores de capital.Entre los 20 tokens principales, varias pueden beneficiarse de la creación de nuevos DATS, incluidos ETH, SOL, BNB, ENA y CRO.

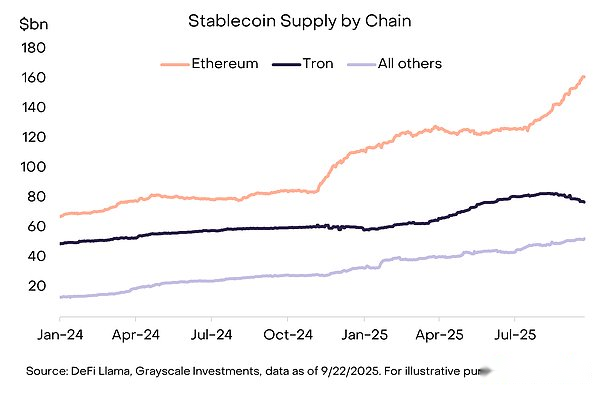

(2) Adopción de stablecoins:Otro tema importante en el último trimestre fue la legislación y la adopción de stablecoins.El 18 de julio, el presidente Trump firmó la Ley Genius, un nuevo proyecto de ley que proporciona un marco regulatorio integral para las establo de EE. UU. (Ver artículo anterior de Bittain VisionEl futuro de Stablecoins y pagos》). Después de que se aprobó el proyecto de ley, la adopción de Stablecoin se aceleró, con un suministro en circulación en un 16%, alcanzando más de $ 290 mil millones (Figura 4).Los principales beneficiarios son las plataformas de contrato inteligentes Stablecoins, incluidos ETH, TRX y AVAX, donde el volumen de transacciones Stablecoin de Avax ha aumentado significativamente.El emisor de Stablecoin Ethena (ENA) también recibió fuertes devoluciones de precios, aunque sus estables del USDE no cumplen con los requisitos de la Ley Stablecoin (el USDE se usa ampliamente en finanzas descentralizadas, mientras que Ethena ha lanzado un nuevo stablecoin que cumple con la Ley Stablecoin).

Figura 5: Crecimiento de suministro de stablecoin en este trimestre, Ethereum conduce a un aumento

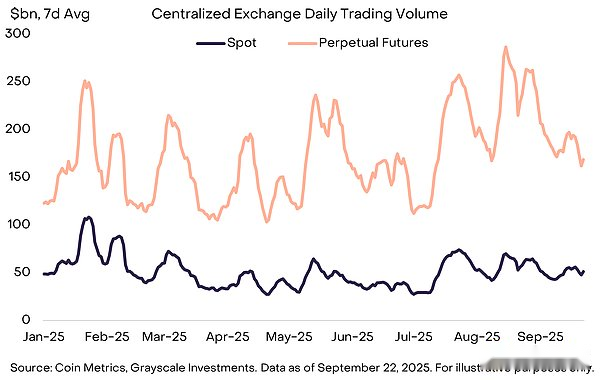

(3) aumenta el volumen de negociación de intercambio:Los intercambios son otro tema principal, con un volumen de negociación de intercambio centralizado que alcanza los nuevos máximos desde enero de agosto (gráfico 5).El aumento en el volumen de transacciones parece beneficiar a varios activos asociados con intercambios centralizados, incluidos BNB, CRO, OKB y KC, todos los cuales están en los 20 principales (en algunos casos, estos activos también están vinculados a plataformas de contratos inteligentes).

(4) Al mismo tiempo, los contratos perpetuos descentralizados continúan manteniendo un fuerte impulso(Consulte el artículo anterior de Bitcoin VisionEl surgimiento de Dex》). Hyperlíquido, el principal intercambio de contratos perpetuos, creció rápidamente, clasificándose entre los tres primeros ingresos por tarifas este trimestre.La deriva del competidor más pequeño se ha clasificado entre los 20 principales en la industria de las criptomonedas después de un aumento significativo en el volumen de negociación.Otro acuerdo de contrato perpetuo descentralizado, Aster, lanzado a mediados de septiembre, creció de una capitalización de mercado de $ 145 millones a $ 3.4 mil millones en solo una semana.

Figura 6: El volumen de negociación de contrato perpetuo de CEX alcanza su nivel más alto este año en agosto

En el cuarto trimestre de 2025, los retornos del sector criptográfico pueden ser impulsados por una variedad de temas únicos.

primero,Después de que la Cámara de Representantes recibió apoyo bipartidista en julio,Los comités relevantes del Senado de EE. UU. Han comenzado a formular legislación sobre la estructura del mercado de criptografía.Esto representa una legislación integral de servicios financieros para la industria de las criptomonedas y puede servir como catalizador para su profunda integración con la industria de servicios financieros tradicionales.

En segundo lugar, la SEC de EE. UU. Ha aprobado el estándar de listado general para productos cotizados en bolsa (ETP) basados en productos básicos.Esto podría conducir a un aumento en la cantidad de activos criptográficos disponibles para los inversores estadounidenses a través de la estructura ETP.

Finalmente, el entorno macro puede continuar evolucionando.La semana pasada, la Fed aprobó un recorte de tarifas de 25 puntos básicos y sugirió que se podrían reducir dos tarifas más a finales de este año.Con otras condiciones sin cambios, se espera que los activos criptográficos se beneficien del recorte de tasas de la Fed (ya que los recortes de tasas de interés reducen el costo de oportunidad de mantener monedas sin intereses y pueden respaldar el apetito de riesgo de los inversores).

al mismo tiempo,Debilidad en el mercado laboral de los Estados Unidos, el aumento de las valoraciones del mercado de valores e incertidumbre geopolítica, puede considerarse como una fuente de riesgos a la baja en el cuarto trimestre.