Autor: Francesco, Castle Capital;

La hipoteca parece ser considerada una de las principales narrativas de 2024 por muchas personas.

Sin embargo, aunque muchas personas hablan sobre la forma y sus beneficios de la referencia, la situación no es tan optimista.

Este artículo tiene como objetivo dar un paso atrás, comprometerse de un mayor nivel de análisis, enfatizar los riesgos y responder tales preguntas: ¿realmente vale la pena?

Primero presentemos este tema primero:

¿Qué se compromete de nuevo?

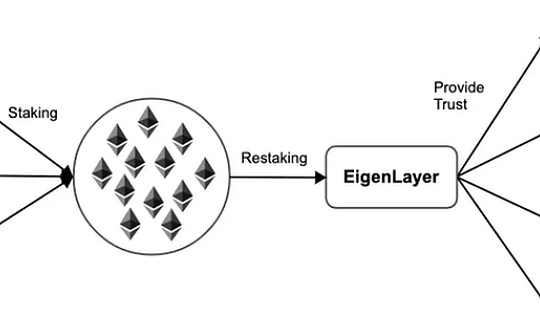

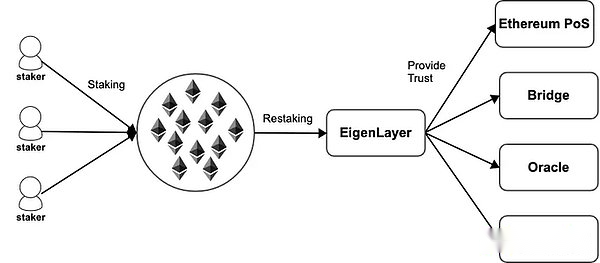

El Certificado de Equidad de Ethereum (POS) es un mecanismo de confianza descentralizado, y los participantes pueden prometer su promesa de proteger la seguridad de la red Ethereum.

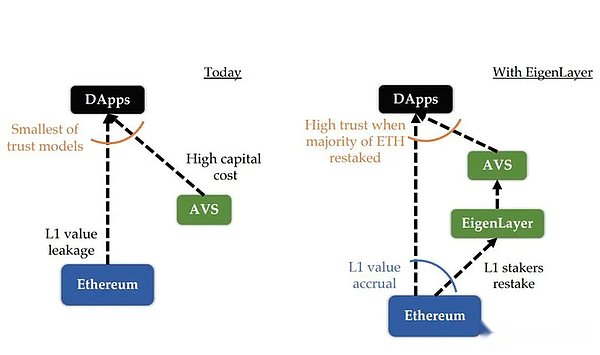

La idea de re -mortgage es que la misma compromiso utilizada para proteger el Ethereum POS ahora se puede usar para proteger muchas otras redes.

Eigenlayer está descentralizando la descentralización de Ethereum en Ethereum para que los AV (servicios validados activamente) puedan usarlo sin lanzar su conjunto de autenticación, lo que reduce efectivamente el umbral para ingresar al mercado.

Eigenlayer está descentralizando la descentralización de Ethereum en Ethereum para que los AV (servicios validados activamente) puedan usarlo sin lanzar su conjunto de autenticación, lo que reduce efectivamente el umbral para ingresar al mercado.

En general, tales módulos deben verificar activamente los servicios, que tienen su propia semántica de verificación distribuida para verificar.En general, estos servicios de verificación activos («AVS») están protegidos por su propio token nativo o permitidos en esencia.

¿Por qué la gente se compromete de nuevo?

En pocas palabras, se debe a incentivos económicos y retornos.Si el rendimiento de la compromiso de Ethereum ronda el 5% cada año, el compromiso puede traer beneficios adicionales atractivos.

Sin embargo, esto traerá riesgos adicionales a las promesas.

Además de utilizar los riesgos inherentes de ETH comprometidos, cuando los usuarios eligen volver a completar sus tokens, se les confía esencialmente castigar su poder comprometido bajo las circunstancias en que los contratos de Llayer de Eigen tienen errores y duales firmas en cualquier AVS que protejan.

Por lo tanto, la hipoteca aumenta una capa de riesgos, porque los re -Mortgagers pueden ser castigados con ETH, re -Mortgage o dos.

¿Vale la pena el ingreso adicional?

R (ISK) -PET prometió otra compromiso agregó algunos riesgos significativos

• ETH debe ser comprometido (o LST, por lo tanto, no liquidez)

• Riesgo de contrato inteligente de Eigenlayer

• Condiciones de castigo específicas del acuerdo

• Riesgo de liquidez

• Riesgo de concentración

En palabras de ChainLinkgod, «Un token de liquidez re -mortgage respalda la hipoteca de liquidez a los tokens almacenados en el protocolo de reciclaje. Agregue otra capa de liquidez y riesgo aquí? Creo que no somos suficientes».

De hecho, por re -mortgage, los usuarios están utilizando tokens que han estado expuestos a riesgos (debido a hipotecas) y agregan riesgos adicionales por encima, lo que eventualmente conduce a riesgos estratificados, como se muestra a continuación:

Además, cualquier desarrollo primario adicional aumentará más complejidad y riesgos adicionales.

Además, cualquier desarrollo primario adicional aumentará más complejidad y riesgos adicionales.

Además del riesgo personal de los replicaciones, la comunidad de desarrolladores de Ethereum también presenta el tema de Re -Pledge, especialmente en el famoso artículo de Vitalik sobre «No sobrecargue el consenso de Ethereum».

El problema con el compromiso es que ha abierto nuevas formas de riesgo para proteger a Ethereum prometido en la red principal.

Por lo tanto, si tienen un comportamiento inadecuado de acuerdo con otras reglas de protocolo (puede haber errores o seguridad débil), sus depósitos serán castigados.

El debate es muy práctico.

La «capa» más importante de proteger la seguridad de Ethereum realmente no es fácil.Además, un aspecto clave de esto es permitir el nivel de gestión de riesgos de replicaciones.

Muchos proyectos de rehabilitación entregaron el proceso de lista blanca del AVS a su DAO.

Sin embargo, como un repledador, espero revisar y decidir qué AVS se comprometerá para evitar la posibilidad de ser atacado por redes maliciosas y reducir la posibilidad de un nuevo medio de ataque.

En general, la hipoteca es un nuevo original interesante.

Sin embargo, las preocupaciones de Vitalik y otros no pueden ser ignoradas.Cuando se habla de re -mortgage, es importante recordar cómo esto afectará el modelo de seguridad de la red principal de Ethereum: de hecho, es justo.

Finalmente, es una elección personal si vale la pena.

Institución re -pledge

Tal vez sea sorprendente que muchas instituciones hayan expresado su interés en re -mortgage y obtengan recompensas adicionales que no sean el compromiso.

Teniendo en cuenta los riesgos enfatizados anteriormente, si la tasa de interés máxima de re -mortgaging depende de la venta minorista o la institución, será muy interesante.

Excepto por el ingreso adicional, excepto que el compromiso de ETH nativo es muy atractivo para aquellos que han participado, pero considerando los riesgos, esto no es un cambio de vida para Dege.

Esto ha abierto nuevos casos de uso para Ethereum como instrumento financiero.

Se puede comparar una comparación particularmente interesante con los «bonos corporativos» con «bonos corporativos».

La nueva red espera obtener la seguridad L1, similar a cómo las empresas o los países nacionales usan sus sistemas financieros para crear bonos y proteger sus activos.

En el campo de las criptomonedas, Ethereum es la red más amplia y más líquida, y puede ser la única red que puede mantener tal mercado, desde una perspectiva similar de los países en la economía de Tradfi, también es la red más segura.

Sin embargo, la mayoría de los intereses de la hipoteca actual parecen ser impulsados por Airdrops de Eigenlayer, Eigenlayer Airdrops puede ser la mayor drop airdrop en la historia de las criptomonedas.

¿Cómo cambiará la dinámica dinámica después de AirDrop?

Quizás el análisis R/R real puede llevar a algunas personas a otras formas que pueden ser más efectivas.

Incluso creo que una gran parte del capital del depósito de capital -re -re -mortgaged es capital contratado, y estas capitales pueden salir después de las aerdrops.

La sección especulativa de separación es esencial para evaluar el verdadero interés de los usuarios en este nuevo primitivo.

Personalmente, perdóname, la declaración de la hipoteca es un poco exagerada y debe evaluar cuidadosamente el riesgo actual.

¿Qué podemos hacer para reducir estos riesgos?

Algunas soluciones que reducen el riesgo de re -mortgage incluyen la optimización y los parámetros de re -mortgage (límite superior de TVL, monto del castigo, distribución de costos, TVL mínimo, etc.) y garantizar la diversificación de fondos entre los AV.

Uno de los pasos directos que puede considerar el acuerdo de hipoteca es permitir a los usuarios elegir diferentes condiciones de riesgo cuando se repara el depósito.

Idealmente, cada usuario debe poder evaluar y elegir los AV para ser re -mortegados sin confiar el proceso a DAO.

Este es un producto que requiere que AVS y Eigenlayer trabajen juntos para garantizar que haya una hoja de ruta que pueda minimizar estos riesgos.

El equipo de Eigenlayer ha cooperado con la Fundación Ethereum para coordinar aún más y garantizar que la re -mortgage no le dé a Ethereum, tokens de estaca o utilizar sus AV para aumentar los riesgos del sistema.