Auteur: Francesco, Castle Capital;

L’hypothèque semble être considérée comme l’un des principaux récits de 2024 par de nombreuses personnes.

Cependant, bien que de nombreuses personnes parlent de la manière et de leurs avantages de la réédition, la situation n’est pas tout optimiste.

Cet article vise à prendre du recul, à se promener d’un niveau d’analyse supérieur, à souligner les risques et à répondre à de telles questions: cela en vaut-il vraiment la peine?

Présent d’abord ce thème d’abord:

Qu’est-ce qui est à nouveau promis?

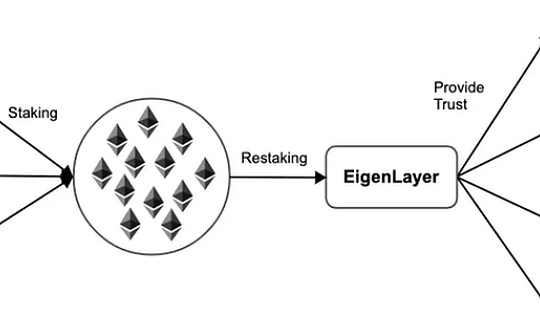

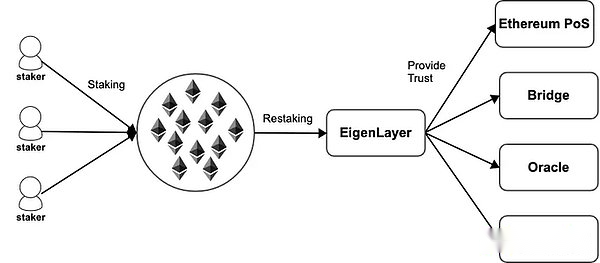

Le certificat de capitaux propres d’Ethereum (POS) est un mécanisme de confiance décentralisé, et les participants peuvent promettre à son engagement de protéger la sécurité du réseau Ethereum.

L’idée de re -mortgage est que le même engagement utilisé pour protéger l’Ethereum POS peut désormais être utilisé pour protéger de nombreux autres réseaux.

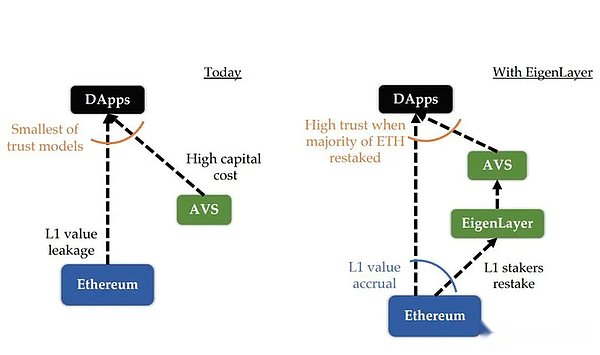

Eigenlayer décentralise la décentralisation d’Ethereum dans Ethereum afin que les AV (services activement validés) puissent l’utiliser sans lancer son ensemble d’authentification, ce qui réduit efficacement le seuil pour entrer sur le marché.

Eigenlayer décentralise la décentralisation d’Ethereum dans Ethereum afin que les AV (services activement validés) puissent l’utiliser sans lancer son ensemble d’authentification, ce qui réduit efficacement le seuil pour entrer sur le marché.

Généralement, ces modules doivent vérifier activement les services, qui ont leur propre sémantique de vérification distribuée à vérifier.Généralement, ces services de vérification actifs (« AVS ») sont soit protégés par leur propre token natif, soit autorisés par essence.

Pourquoi les gens sont-ils à nouveau promis?

En termes simples, c’est à cause des incitations économiques et des rendements.Si Ethereum, un rendement de gage plane sur 5% chaque année, la promesse peut apporter des avantages supplémentaires attrayants.

Cependant, cela apportera des risques supplémentaires aux promesses de gages.

En plus d’utiliser les risques inhérents à l’ETH promis, lorsque les utilisateurs choisissent de replacer vos jetons, ils sont essentiellement chargés de punir leur puissance promis dans les circonstances que les contrats EigneWayer ont des erreurs et des signatures doubles sur tous les AV qu’ils protègent.

Par conséquent, l’hypothèque augmente une couche de risques, car les re -Mortgagers peuvent être punis sur ETH, re -mortgage ou deux.

Le revenu supplémentaire vaut-il la peine d’être engagé?

R (ISK) -Ped Pled-Ather Agage a ajouté des risques importants

• ETH doit être promis (ou lst-par conséquent pas de liquidité)

• Risque de contrat intelligent de la gaiement Eigen

• Conditions de punition spécifiques de l’accord

• Risque de liquidité

• Risque de concentration

Selon les mots de ChainLinkgod, « Un jeton de liquidité Re -Mortage prend en charge l’hypothèque de liquidité aux jetons stockés dans le protocole de recyclage. Ajoutez une autre couche de liquidité et de risque ici? Je pense que nous ne sommes pas suffisants. »

En fait, par ré-morgage, les utilisateurs utilisent des jetons qui ont été exposés à des risques (en raison de l’hypothèque) et ajoutent des risques supplémentaires au-dessus, ce qui entraîne finalement des risques stratifiés, comme indiqué ci-dessous:

De plus, tout développement primaire supplémentaire augmentera plus de complexité et de risques supplémentaires.

De plus, tout développement primaire supplémentaire augmentera plus de complexité et de risques supplémentaires.

En plus du risque personnel des re-préparations, la communauté des développeurs Ethereum présente également la question de Re-Pledge, en particulier dans le célèbre article du Vitalik sur « Ne surchargez pas le consensus Ethereum ».

Le problème de l’engagement est qu’il a ouvert de nouvelles façons de risque de protéger Ethereum promis dans le réseau principal.

Par conséquent, s’ils ont un comportement inapproprié selon d’autres règles de protocole (il peut y avoir des erreurs ou une faible sécurité), leurs dépôts seront punis.

Le débat est très pratique.

La «couche» la plus importante de protection de la sécurité Ethereum n’est vraiment pas facile.De plus, un aspect clé de ceci est de permettre le niveau de gestion des risques des re-plis.

De nombreux projets de pling ont remis le processus de liste des blancs de l’AVS à leur DAO.

Cependant, en tant que re-pléfère, j’espère revoir et décider quels AV seront promis pour éviter la possibilité d’être attaqués par des réseaux malveillants et réduisant la possibilité d’un nouveau support d’attaque!

Dans l’ensemble, l’hypothèque est un nouvel original intéressant.

Néanmoins, les préoccupations de Vitalik et d’autres ne peuvent être ignorées.Lorsque vous parlez de ré-morts, il est important de se rappeler comment cela affectera le modèle de sécurité du réseau principal Ethereum: en fait, il est juste de.

Enfin, c’est un choix personnel s’il vaut la peine d’être engagé.

Re-Pledge d’institution

Il est peut-être surprenant que de nombreuses institutions aient exprimé leur intérêt pour les récompenses et obtiennent des récompenses supplémentaires autres que l’engagement.

Compte tenu des risques soulignés précédemment, que le taux d’intérêt maximum de la mise en œuvre dépend du commerce de détail ou de l’institution, ce sera très intéressant.

À l’exception du revenu supplémentaire, à l’exception de l’engagement d’ETH indigène, est très attrayant pour ceux qui ont participé, mais compte tenu des risques, ce n’est pas un changement de vie pour Dege.

Cela a ouvert de nouveaux cas d’utilisation pour Ethereum comme instrument financier.

Une comparaison particulièrement intéressante peut être comparée aux «obligations de sociétés» avec des «obligations de sociétés».

Le nouveau réseau espère obtenir la sécurité L1, similaire à la façon dont les entreprises ou les pays nationaux utilisent leurs systèmes financiers pour créer des obligations et protéger leurs actifs.

Dans le domaine des crypto-monnaies, Ethereum est le réseau le plus large et le plus liquide, et il peut être le seul réseau qui peut maintenir un tel marché – d’une perspective similaire des pays dans l’économie Tradfi, c’est aussi le réseau le plus sûr.

Néanmoins, la plupart des intérêts de l’hypothèque actuelle semblent être motivés par les courants d’air de la gaieté Eigen, les gardiens de la gaiement Eigenyer peuvent être le plus grand plateau aérien de l’histoire des crypto-monnaies.

Comment la dynamique dynamique changera-t-elle après Airdrop?

Peut-être que l’analyse R / R réelle peut pousser certaines personnes à d’autres façons qui peuvent être plus efficaces.

Je pense même qu’une grande partie de la capitale de dépôt de capital -re-rortgaged est le capital embauché, et ces capitales peuvent partir après les paramètres.

La section spéculative de séparation est essentielle pour évaluer le véritable intérêt des utilisateurs pour cette nouvelle primitive.

Personnellement, pardonnez-moi, la déclaration hypothécaire est un peu exagérée et vous devez évaluer soigneusement le risque actuel.

Que pouvons-nous faire pour réduire ces risques?

Certaines solutions qui réduisent le risque de ré-morgage comprennent l’optimisation et les paramètres de re-mortgage (TVL Limite supérieure, montant de punition, distribution des coûts, TVL minimum, etc.) et assurer la diversification des fonds entre AV.

L’une des étapes directes qui peuvent être prises en compte par l’accord hypothécaire est de permettre aux utilisateurs de choisir différentes conditions de risque lorsque le dépôt est réparé.

Idéalement, chaque utilisateur devrait être en mesure d’évaluer et de choisir AVS pour être re-difficulté sans configurer le processus à DAO.

Il s’agit d’un produit qui oblige AVS et EigenWayer à travailler ensemble pour s’assurer qu’il existe une feuille de route qui peut minimiser ces risques.

L’équipe Eigenlayer a coopéré avec la Fondation Ethereum pour coordonner davantage et s’assurer que le re-mortgage ne donnera pas Ethereum, des jetons de pieu liquide ou n’utilisera ses AV pour augmenter les risques système.