Quelle: Coinbase; Zusammengestellt von: Bitcoin Vision

Nach zu viel Hebelwirkung gibt es keine einfachen Antworten

Derzeit versuchen mehrere Institutionen, die Ereignisse zu entschlüsseln, die zum Zusammenbruch des Kryptowährungsmarktes am 11. Oktober führten, der gehebelte Positionen im Wert von über 19 Milliarden US-Dollar vernichtete.Deshalb werden wir nicht allzu sehr ins Detail gehen auf das Wie, Was, Wann und Warum von Ereignissen oder einfach nur, um etwaige Missverständnisse über den Ablauf der Ereignisse auszuräumen.Wir machen uns jedoch mehr Sorgen darüber, wie sich dieser Einbruch auf die aktuelle Lage des Kryptowährungsmarktes ausgewirkt hat.

Während der unmittelbare Auslöser ein Tweet von Präsident Trump war, der 100 %ige Zölle auf chinesische Importe ankündigte, gab es mehrere Faktoren, die diesen Vorfall zu so schwerwiegenden Ausmaßen führten.Zu diesen Faktoren gehören eine übermäßige Hebelwirkung, eine Fragmentierung der Liquidität an den Börsen und die Zunahme von Cross-Margin-Sicherheiten – all dies verschleiert das Gesamtrisiko, das viele große Kryptowährungshändler eingehen.

Tatsächlich glauben wir, dass Marktkonzepte wie Preiskonvexität für die meisten Marktteilnehmer schwer zu verstehen (oder zumindest nicht intuitiv) sind, aber die zusätzliche Herausforderung dünn gehandelter Altcoin-Märkte führt auch zu einem schlechten Risikomanagement.Darüber hinaus sind Plattformen heute weitaus stärker vernetzt als je zuvor, was unbeabsichtigte Folgen für Transaktionen haben kann.

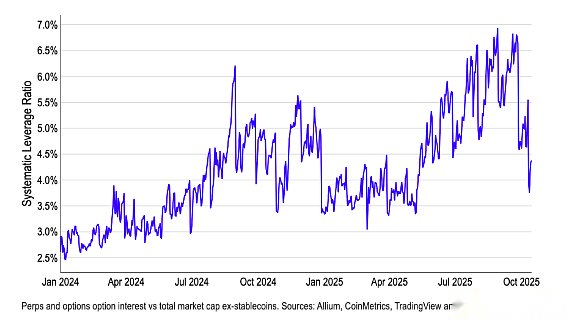

Es ist schwierig, genau zu bestimmen, wie viel Hebelwirkung aus dem System gespült wird, aber im Folgenden drücken wir dies anhand des Verhältnisses des gesamten offenen Interesses an ewigen Futures und Optionen auf allen Plattformen (einschließlich zentralisierter Börsen wie Binance und Deribit und dezentralen Börsen wie Hyperliquid) im Verhältnis zur gesamten Marktkapitalisierung von Kryptowährungen ohne Stablecoins aus.

Abbildung 1. System Leverage verzeichnete eine der größten Liquidationen in der Geschichte der Kryptowährung

Aus dieser Systemverschuldungsquote geht hervor, dass vor Ausbruch der Liquidationswelle das rein spekulative Engagement im Kryptowährungsmarkt (d. h. nur Richtungswetten, ohne Absicherung) nahezu 7 % betrug.Allerdings ist seit Anfang Mai ein systemischer Leverage-Anstieg zu verzeichnen, wobei sich das Derivate-Engagement im Vergleich zur Marktkapitalisierung der Kryptowährungen nahezu verdoppelt hat.Der starke Rückgang am 11. Oktober (siehe Abbildung 1) spiegelte einen massiven Schuldenabbau auf ein Niveau unter 4 % wider, mit einer leichten Erholung in dieser Woche – nun wieder auf das Niveau vom Jahresanfang.

Unsere Meinung:Der stetige Anstieg der Hebelwirkung zu Beginn dieses Jahres verdeutlichte den prozyklischen Charakter der Hebelwirkung im Kryptowährungsbereich, da die spekulative Positionierung schneller wuchs als die Marktkapitalisierung der zugrunde liegenden Kryptowährungen, was die Marktanfälligkeit verschärfte.Andererseits zeigt die Grafik gut, wie der Markt nach einer „Säuberung“ zu einem strukturell gesünderen Verschuldungsniveau zurückkehren und so möglicherweise die Voraussetzungen für eine mögliche Erholung schaffen kann.Dennoch bleibt der Zeitpunkt höchst ungewiss.

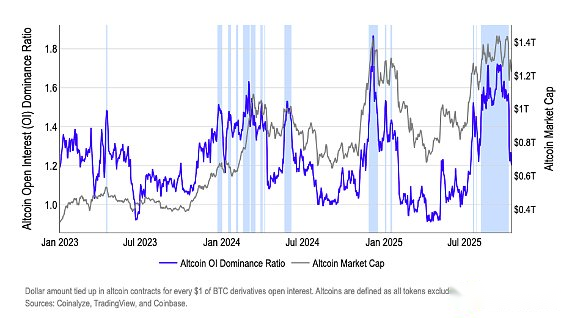

Wie wir in unserem Positionierungsbericht vom Oktober festgestellt haben, liegt das Verhältnis von offenen Positionen zu offenen Positionen von Altcoins über der Gefahrenlinie von 1,4, einem Wert, der früheren Liquidationswellen vorausging – ein Grund zur Besorgnis.Nach dem Leverage-Spitze am 11. Oktober fiel das Verhältnis schließlich auf etwa 1,2 zurück.Wir glauben, dass dies die Wahrscheinlichkeit eines weiteren kurzfristigen Absturzes verringert, aber nicht unbedingt eine Erholung von Bitcoin ankündigt;Von nun an, wenn die Volatilität aufgrund der Liquidation allmählich nachlässt,Die Preisentwicklung hängt möglicherweise stärker von der makroökonomischen und globalen Liquidität ab.

Abbildung 2. Altcoins Verhältnis der Dominanz des offenen Kontraktvolumens kehrt in die Gefahrenzone zurück

hinter

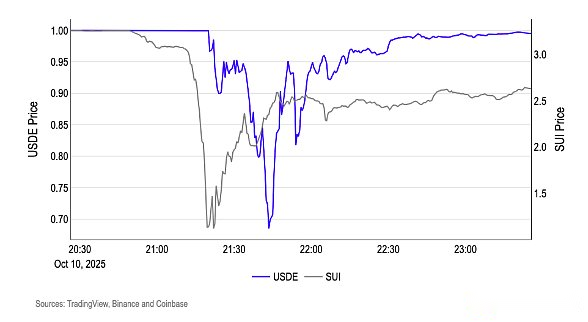

Eine in den sozialen Medien verbreitete Theorie besagt, dass der Rückgang von USDe (Ethenas synthetischer Stablecoin) auf der Binance-Plattform eine Reihe von Liquidationen ausgelöst haben könnte; Wir glauben jedoch, dass diese Theorie die korrekte Abfolge der Ereignisse nicht genau widerspiegelt.Die Tatsache, dass Altcoins als erste ausverkauft waren – Kryptowährungen wie SUI erreichten Intraday-Tiefststände, bevor USDe auf Binance unter 1 US-Dollar fiel – bedeutet, dass der Marktliquiditätsschock bereits begonnen hat (Grafik 3).Nachdem die Tarifnachrichten bekannt gegeben wurden, senkten die Marktmacher die Kurse, die Tiefe verschwand und schwache Auftragsbücher hinterließen Lücken für Verkaufsaufträge.Das anfängliche Vakuum löste die Zwangsliquidation wichtiger Währungen und Altcoins aus.Erst dann breitete sich der Druck auf „Stablecoins“ aus.

Der Rabatt von USDe scheint von DeFi-Plattformen bestimmt zu sein.Mit anderen Worten: Die USDe-Entkopplung von Binance war kein Protokoll-Solvenzproblem, sondern erfolgte nach einer Kettenreaktion.Die größten Rückgänge (ca. 0,65 US-Dollar) konzentrierten sich auf Binance, während die USDe-Preise auf den großen DeFi-Plattformen näher am Nennwert lagen und die Einlösungsfunktionen normal blieben.

Unserer Meinung nach ist der plausibelste Grund für diese Diskrepanz die Belastung der Börsenpipeline: Da die Größe an der Spitze des Orderbuchs schwindet und die interne Preis-/Oracle-Logik sich stark auf ihr eigenes Orderbuch verlässt, sinkt der Kassawert von USDe am Handelsplatz weiter und wird an das Margin-/Kreditsystem übermittelt, wodurch sich der lokale Rabatt vertieft.

Unsere Meinung:Als die Liquiditätsanbieter zurückkehrten und sich die Spreads normalisierten, wurde der USDe innerhalb weniger Stunden wieder angebunden (auf Binance und anderen Plattformen) – ein Verhalten, das eher mit einem vorübergehenden Liquiditätsvakuum als mit einem Versagen der Sicherheiten vereinbar ist.

Abbildung 3. USDe-Entkopplung nach Altcoin-Liquidation