Autor: Tanay Ved, analista de CoinMetrics; Compilador: Shaw Bitcoin Vision

Conclusiones clave

-

El USDe de Ethena ha crecido rápidamente hasta convertirse en la tercera moneda estable más grande, caracterizada por ser un dólar sintético generador de rendimiento respaldado por garantía criptográfica y contratos de futuros de cobertura neutral delta (en lugar de reservas fiduciarias).

-

Stake USDe (sUSDe) obtiene ingresos de las tasas de financiación perpetua, recompensas de participación de Ethereum y monedas estables líquidas, con rendimientos vinculados a la dinámica de financiación del intercambio y las ganancias en cadena.

-

El USDe se utiliza principalmente como instrumento de ahorro e ingresos.Su integración con protocolos DeFi como Aave y Pendle mejora la eficiencia de la financiación y la componibilidad al tiempo que vincula la estabilidad al apalancamiento en la cadena.

-

Eventos de tensión en el mercado como el hackeo de Bybit y el Flash Crash de octubre pusieron a prueba el diseño y la gestión de riesgos de Ethena, destacando cómo la financiación, el intercambio, los precios y la dinámica de liquidez afectan la estabilidad de los dólares sintéticos como el USDe.

El auge del dólar sintético USDe de Ethena

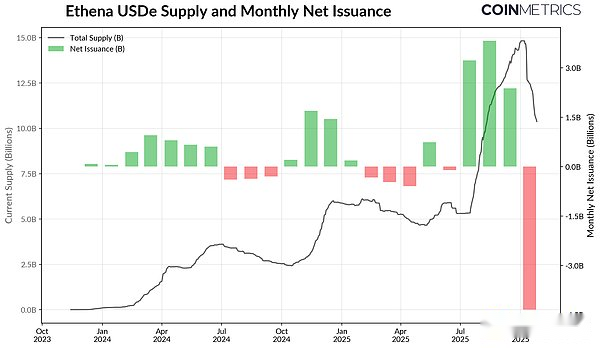

USDe de Ethena nació en 2024 y rápidamente saltó a la tercera moneda estable más grande en valor de mercado.En la actualidad, el valor de mercado de USDe ha superado los 10.500 millones de dólares estadounidenses y se ha convertido en un fuerte competidor y una opción diferenciada que representa una amenaza para el dominio a largo plazo de USDT y USDC.El atractivo del USDe surge de su diseño único: un “dólar sintético” generador de rendimiento que no está respaldado por efectivo o bonos del Tesoro, sino por estrategias de cobertura neutrales delta en criptoactivos y mercados de contratos perpetuos.

Fuente: Coin Metrics Network Data Pro

Sin embargo, estas características también lo convierten en el foco de las discusiones sobre el riesgo sistémico de las criptomonedas, y la gente a menudo lo compara con la espiral de muerte de UST de Terra.Aunque fundamentalmente diferente del diseño algorítmico de UST, el hackeo de Bybit a principios de 2025 y la caída repentina del mercado el 11 de octubre resaltaron la vulnerabilidad que los dólares sintéticos como el USDe pueden enfrentar en momentos de tensión en el mercado.

Este rápido aumento, junto con la reciente volatilidad del mercado, brinda la oportunidad de examinar cómo funciona en la práctica el sistema de dólar sintético de Ethena. En esta edición del Informe del Estado de la Red CoinMetrics, analizaremos en detalle:

-

Cómo funcionan el USDe y su versión de rendimiento de apuestas sUSDe

-

Mecanismo de apoyo de Ethena y principio de generación de ingresos

-

Uso de USDe y sUSDe en intercambios y finanzas descentralizadas (DeFi)

-

Los riesgos de las monedas estables sintéticas revelados por la reciente volatilidad

Soporte, estabilidad y fuentes de ingresos

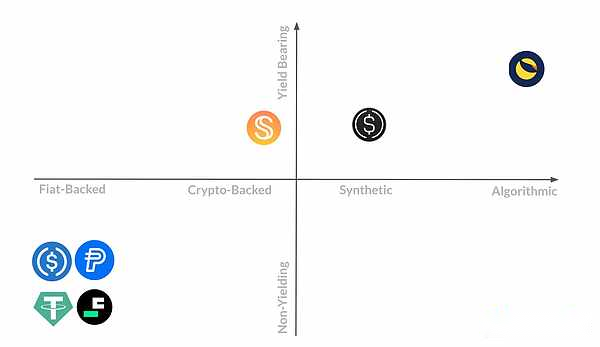

Posicionar a Ethena USDe en el espectro de ganancias y soporte de las monedas estables

A diferencia de las monedas estables como el USDT o el USDC, que están garantizadas por efectivo y bonos del Tesoro estadounidense a corto plazo, el USDe no se basa en reservas tradicionales, sino que está respaldado por estrategias de cobertura en criptoactivos y mercados de futuros.Ethena tokeniza este enfoque, conocido como “comercio de arbitraje al contado” o “estrategias neutrales delta”, para mantener una vinculación sintética al USD.De hecho, cada dólar de USDe acuñado se basa en dos posiciones contractuales opuestas mantenidas por el protocolo:

-

Los contratos a largo plazo de criptoactivos al contado se mantienen en custodios extrabursátiles como garantía (principalmente BTC, ETH o ETH pignorado).

-

Mantenga contratos cortos iguales y opuestos en el mercado de futuros perpetuos en bolsas como Binance, Bybit y OKX.

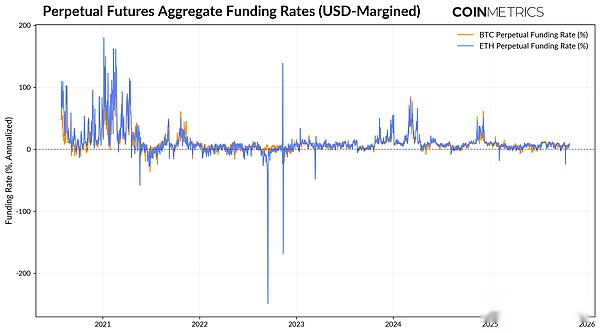

Esta combinación permite que la exposición de Ethena se mantenga neutral en el mercado y al mismo tiempo genere ingresos a partir de tasas de financiación de futuros perpetuos.En pocas palabras, los futuros perpetuos son derivados que permiten la cobertura o especulación sobre criptoactivos, similar a los contratos de futuros tradicionales, pero sin fecha de vencimiento.Para mantener el precio cerca del precio al contado del activo subyacente, el intercambio implementa pagos de tarifas de financiación, que son tarifas para operaciones regulares entre operadores largos y cortos.Cuando la tasa de financiación es positiva, los contratos cortos obtendrán ganancias, lo que permitirá a Ethena transferir estas ganancias a los titulares de sUSDe.

Fuente: Coin Metrics Market Data Pro

Como se muestra en el gráfico anterior, las tasas de financiación de futuros para BTC y ETH han sido positivas durante el mercado alcista, con tasas anualizadas que promedian alrededor del 11% en 2024 y alrededor del 5% en 2025. Las tasas consistentemente altas sugieren que el mercado está pagando por estar largo, lo que permite a Ethena capturar este diferencial con su estrategia delta neutral.Sin embargo, durante períodos de tensión en el mercado, como los incidentes de Luna y 3AC, la caída de FTX en noviembre de 2022 y la caída repentina en octubre de 2025, las tasas de financiación se volvieron negativas, lo que ha planteado una prueba severa para la estabilidad y las capacidades de generación de ingresos del protocolo.

¿De dónde provienen los ingresos?

Si bien la tasa de financiación del contrato perpetuo es la principal fuente de ingresos de Ethena, el protocolo también complementa estos ingresos con dos flujos de ingresos adicionales:

-

Tasa de financiación de futuros perpetuos: Los ingresos generados por la diferencia de precio entre los futuros al contado y los futuros cortos.

-

Ingresos por promesas: Ingresos por participación de ETH obtenidos de la capa de consenso y la capa de ejecución de Ethereum.

-

Interés sobre monedas estables líquidas: Tasa fija USDC de Coinbase, o ingresos de inversiones a corto plazo del Tesoro de EE. UU. a través del fondo BUIDL de BlackRock.

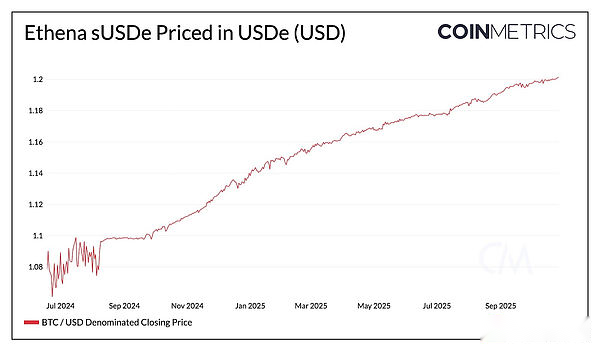

Los ingresos generados por estas fuentes se distribuirán a los tenedores de USDe apostados (sUSDe).sUSDe acumula ganancias automáticamente a través del estándar de bóveda ERC-4626 y su valor superará el USDe.Por lo tanto, el crecimiento de la oferta sintética de dólares y de las ganancias de Ethena está impulsado por la interacción de estas fuentes de ganancias, lo que mejora su atractivo en un mercado alcista.

Fuente: Coin Metrics Network Data Pro

Fondo de Reserva Ethena

Para gestionar el riesgo en circunstancias adversas, Ethena ha establecido un fondo de reserva que sirve como seguro contra tasas de financiación negativas o pérdidas inesperadas.Cuando la tasa de financiación es alta, el protocolo prefiere una estrategia delta-neutral; cuando la tasa de financiación es baja, se recurre a mantener monedas estables para mantener el apoyo y proporcionar tasas de interés de referencia para los bonos del tesoro.

Los activos del fondo de reserva se mantienen mediante este contrato y consisten en monedas estables líquidas (actualmente 41,8 millones de dólares en USDtb, una moneda estable de Ethena respaldada por bonos del Tesoro tokenizados BUIDL de BlackRock).

Uso de USDe y sUSDe de Ethena

Después de comprender el mecanismo operativo subyacente de Ethena, comprender los escenarios y métodos de uso de sus activos (USDe y sUSDe) ayudará a comprender sus usos únicos y su perfil de riesgo.A diferencia de las monedas estables como USDT o USDC, que se utilizan para transacciones y, más frecuentemente, para pagos o liquidaciones, el USDe es un instrumento de ahorro e ingresos más que un medio de intercambio.

Fuente: Coin Metrics ATLAS

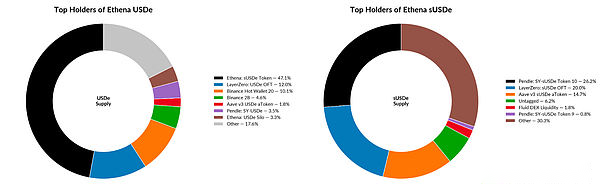

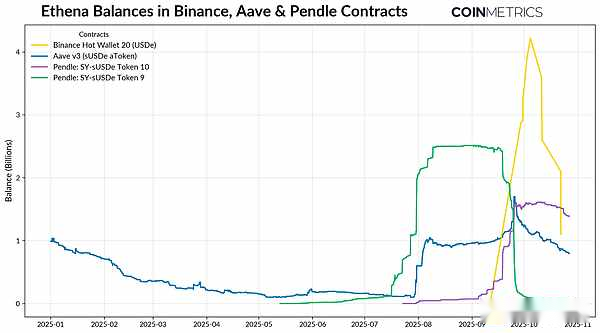

Si observamos la instantánea de los saldos de las cuentas de cada uno de los principales tenedores en la tabla anterior (a octubre de 2025), encontramos que aproximadamente la mitad (5.100 millones de dólares) del suministro de USDe está comprometida para obtener sUSDe generadores de rendimiento. Aproximadamente el 13% ($1.3 mil millones) de USDe se encuentra en el puente OFT de LayerZero, que se utiliza para facilitar la liquidez entre cadenas;mientras que dos carteras de Binance contienen alrededor del 14% del suministro del USDe.Desde que Binance integró el USDe como un activo con garantía de margen para el comercio de futuros y Binance Earn en septiembre, más de $4 mil millones en USDe han fluyedo rápidamente hacia Binance.Pero pronto, cuando el USDe se desvinculó de Binance, el precio cayó a 0,67 dólares, lo que resultó en una salida de 2.900 millones de dólares.

Fuente: Coin Metrics ATLAS

Por otro lado, la mayor parte del suministro de sUSDe existe dentro de protocolos DeFi. Aave (préstamos) y Pendle (tokenización de rendimiento) combinados representan más de un tercio de todos los sUSDe circulantes, ya que los usuarios utilizan el token para préstamos garantizados y estrategias de rendimiento en cadena.Esto crea un ciclo de «amplificación del rendimiento» en el que los usuarios apuestan USDe para acuñar sUSDe, que se deposita en Pendle y se tokeniza, y luego se reutiliza como garantía para Aave, lo que aumenta la eficiencia del capital y la componibilidad y, al mismo tiempo, crea una conexión más profunda con el apalancamiento en cadena y la dinámica de liquidez.

Riesgos y reflexividad de los dólares sintéticos

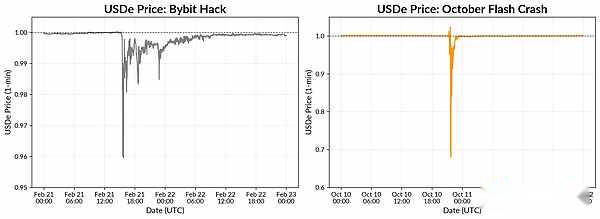

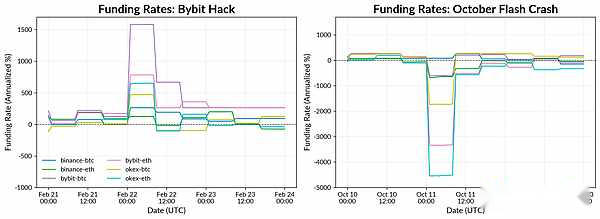

El evento de tensión del mercado en 2025 nos permite observar el desempeño del sistema de dólar sintético de Ethena bajo las fluctuaciones del mercado desde una perspectiva realista.Podemos observar esto a través del hack de Bybit en febrero y la caída repentina del 11 de octubre, los cuales ocurrieron durante el fin de semana cuando se suspendió la negociación de los mercados tradicionales.

Fuente: Tasas de referencia de Coin Metrics

A pesar de la interrupción, las tasas de financiación en las principales plataformas comerciales se han mantenido positivas, lo que permite que las posiciones cortas de futuros de Ethena sigan generando ingresos y proporcionando un colchón para el protocolo junto con su fondo de reserva. El incidente resalta los riesgos de intercambio y custodia: si bien la garantía de Ethena bajo custodia en el mercado extrabursátil permanece segura, protegiéndola de la posible quiebra de Bybit, el incidente también resalta la importancia de diversificar las plataformas comerciales y de custodia y reducir los puntos únicos de falla.

Fuente: Coin Metrics Market Data Pro

La crisis repentina del 11 de octubre provocó un desacoplamiento más dramático pero de menor duración.En Binance, el USDe cayó a aproximadamente 0,65 dólares debido a que el agotamiento de la liquidez, las liquidaciones en serie y el mecanismo de desapalancamiento automático (ADL) exacerbaron la caída de los precios. Las tasas de financiación en las plataformas comerciales se han vuelto marcadamente negativas, pero este desacoplamiento sigue estando localizado debido a los escasos libros de pedidos y las diferencias de precios entre los intercambios centralizados y las plataformas DeFi.El incidente pone de relieve la sensibilidad de la vinculación del USDe a las condiciones de liquidez específicas de la plataforma, así como los desafíos de mantener la coherencia de los precios en los mercados interconectados.

Si bien Ethena se mantiene resistente y continúa operando, estos eventos arrojan luz sobre la dinámica y los riesgos de los dólares sintéticos como el USDe.Las tasas de financiación negativas podrían ejercer presión sobre los ingresos del protocolo y poner a prueba las reservas, mientras que las interrupciones cambiarias resaltan la importancia de la diversidad en los lugares de negociación y las condiciones de liquidez.La custodia OTC protege la garantía, pero la fijación de precios y el arbitraje aún dependen de mercados que funcionen.A medida que los activos de Ethena se integran cada vez más en el espacio DeFi, su estabilidad refleja cada vez más ciclos de liquidez y apalancamiento más amplios, vinculando estrechamente su crecimiento y resistencia a la salud de los mercados centralizados y en cadena.