La actividad comercial de NFT mostró signos de recuperación en el tercer trimestre de 2025, rompiendo una tendencia a la baja a largo plazo en el período posterior al revuelo.

Después de dos años de contracción del mercado y cambios narrativos, el mercado en cadena ha encontrado una nueva base, y su crecimiento ya no está impulsado por objetos coleccionables de primera línea o arte especulativo, sino pordesde infraestructura de menor costo, programas de fidelización y activos relacionados con el deporte.

Estos activos se comercializan por utilidad, no por simbolismo de estatus.

El volumen de transacciones de NFT se recupera y las ventas alcanzan un récord

A medida que la expansión y actualización de Ethereum promueve la migración de las actividades de transacciones a L2, Solana se ha afianzado con su tecnología de compresión y alto rendimiento, y Bitcoin Inscription se ha convertido en una cultura de cobranza que está vinculada al mercado de tarifas de manejo y alterna entre subidas y bajadas.El foco del mercado NFT se ha desplazado hacia infraestructuras de bajo costo y escenarios de aplicaciones prácticas.

Hoy en día, la clave para impulsar el crecimiento del mercado son los niveles de tarifas y los canales de distribución, no los avatar NFT.

El panorama económico se remodeló tras la mejora de Dencun,La propuesta EIP-4844 de Ethereum reduce el costo de los datos de las acumulaciones, lo que reduce las tarifas de transacción de la capa L2 a unos pocos centavos y admite procesos de acuñación sin gas o patrocinados para los usuarios principales.

Después de la actualización, las tarifas de gestión de la capa L2 se redujeron en más del 90 %. Este cambio se ha reflejado en el comportamiento de acuñación y también ha impulsado a Base a convertirse en un canal de distribución principal.

En el ecosistema de Solana, la tecnología de compresión permite emitir NFT a gran escala para programas de fidelización y aplicaciones de acceso autorizado.

El costo de implementación de 10 millones de NFT comprimidos es de aproximadamente 7,7 SOL,Incluso con una carga elevada, la tarifa de transacción media sigue siendo cercana a 0,003 dólares..

Bitcoin Inscription ha abierto una vía independiente y su desarrollo está estrechamente relacionado con el ciclo del grupo de memoria y los ingresos de los mineros.En febrero de 2025, el número de inscripciones superó los 80 millones, ubicándose entre los tres primeros en términos de ventas históricas de NFT.

La demanda se recupera, pero hay preocupaciones

Los datos de DappRadar muestran,En el tercer trimestre de 2025, el volumen de transacciones de NFT casi se duplicó con respecto al trimestre anterior, alcanzando los 1.580 millones de dólares estadounidenses, y las ventas alcanzaron los 18,1 millones, estableciendo un récord en el número de transacciones trimestrales..

Los NFT deportivos tuvieron un desempeño particularmente bueno, con un volumen de transacciones que se disparó un 337 % intermensual hasta los 71,1 millones de dólares.El valor práctico cíclico, los derechos e intereses y los beneficios de fidelidad de este tipo de activos desvinculan su comportamiento de consumo del precio de reserva.

El mercado primero se recuperó rápidamente en verano y luego se enfrió: según las estadísticas de CryptoSlam, las ventas en julio de 2025 alcanzaron los 574 millones de dólares (el segundo más alto del año). En septiembre, afectadas por la caída del apetito por el riesgo en el mercado general de cifrado, las ventas cayeron alrededor de un 25% mes a mes.

Esta tendencia confirma que el mercado ha entrado en una nueva etapa de «disminución de los precios de venta promedio» y también muestra que incluso si el número de usuarios únicos y las categorías de aplicaciones prácticas se mantienen estables, el volumen total de transacciones NFT seguirá cambiando con las fluctuaciones generales del mercado de cifrado.

El papel clave de los canales de distribución se ha vuelto cada vez más prominente.Las billeteras con funciones clave integradas y mecanismos de tarifas de patrocinio eliminan los costos de fricción que obstaculizaron la entrada de usuarios en ciclos anteriores..

Coinbase Smart Wallet proporciona servicios de patrocinio de tarifas de gas y inicio de sesión clave en aplicaciones compatibles; Phantom anunció que tenía 15 millones de usuarios activos mensuales en enero de 2025. Esta base de usuarios proporciona soporte de tráfico para canales de acuñación sociales y móviles.

En una red blockchain donde la cultura y el tráfico social se potencian mutuamente, esta capacidad de distribución y alcance es crucial, y Base es un caso típico.

Este año, con la acuñación de bajo costo, la cadencia de acuñación por lotes de Zora y los canales de distribución asociados con Farcaster,El volumen de operaciones de NFT de Base ha superado a Solana en algunos indicadores.

Esta tendencia significa que cuando los creadores eligen una plataforma de distribución, han comenzado a modelar los datos de distribución y luego a igualar el plan de tarifas a la inversa.

Las regalías ya no son fundamentales para la estructura de ingresos

Después del pico del mercado en 2022, los ingresos por regalías de los creadores han caído drásticamente a medida que la competencia entre las plataformas comerciales ha llevado a que las regalías se vuelvan opcionales en la mayoría de los mercados.

Según datos de Nansen, los ingresos por regalías alcanzaron su nivel más bajo en dos años en 2023 y no lograron recuperarse a los niveles anteriores.

En contraste con esta tendencia, están surgiendo gradualmente plataformas comerciales que apoyan la recaudación obligatoria de regalías.A finales de 2023, Magic Eden y Yuga Labs lanzaron conjuntamente la plataforma comercial Ethereum para imponer regalías a los creadores y abrir un canal de distribución protegido para marcas influyentes.

El mercado actual ha formado un patrón de doble vía.:En el mercado abierto, los bajos índices de comisiones, las ventas en el mercado primario, la cooperación en materia de propiedad intelectual (PI) y los vínculos minoristas constituyen la principal fuente de ganancias para los creadores; mientras que el ecosistema cerrado recauda regalías obligatoriamente a través de acuerdos contractuales y realiza emisiones de NFT de alto nivel.

En un área donde los mecanismos de incentivos dominan los flujos de capital, la participación de mercado de las plataformas comerciales todavía está cambiando dinámicamente.

En el ecosistema de Solana, Magic Eden y Tensor forman una competencia de duopolio. Las cuotas de mercado de los dos fluctuarán con los planes de recompensas y los ajustes en el diseño del programa.Sus respectivas cuotas de mercado suelen oscilar entre el 40% y el 60% en distintos periodos.

Este no es un cambio estructural, sino el resultado del ciclo de incentivos.,Puede parecer que los gráficos de participación de mercado están cambiando, pero eventualmente vuelven a la media.

La conclusión principal para los creadores es negociar un plan de distribución durante la etapa de planificación del lanzamiento, en lugar de optar por una única plataforma de forma predeterminada.

El flujo de usuarios revela una ruta de desarrollo a corto plazo

Los programas de deportes, venta de entradas y fidelización pueden alcanzar escala porque sus beneficios son cíclicos y repetitivos, y las funciones centrales de la cadena están integradas en los procesos existentes de venta de entradas y comercio electrónico.

Los datos de DappRadar para el tercer trimestre de 2025 muestran que la tasa de crecimiento del volumen de transacciones deportivas de NFT ha superado el mercado general, y esto no incluye la temporada completa ni los proyectos de cooperación a nivel de liga.

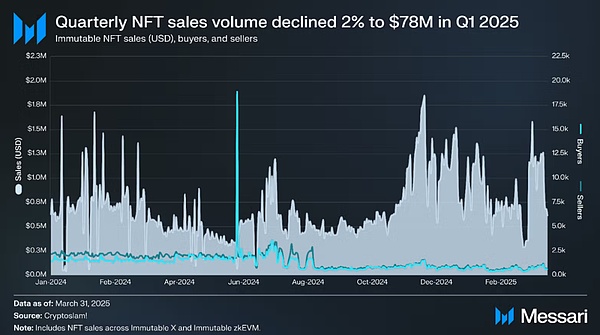

El crecimiento en el sector del juego es más sólido.Según los datos de Messari, la arquitectura zkEVM de Immutable y los datos en tiempo real muestran que las transacciones continúan creciendo.Su diseño de «garantizar la seguridad a nivel de Ethereum y optimizar la experiencia del usuario a nivel L2» es muy consistente con la demanda de custodia de activos y tarifas continuas de transacciones secundarias.

Los derechos de propiedad intelectual y la cooperación en materia de licencias son otro puente importante para que las NFT pasen de las colecciones digitales (JPEG) a los canales de consumo.Pudgy Penguins ha ingresado a más de 3000 tiendas Walmart, construyendo un canal desde NFT hasta venta minorista física e ingresos por licencias.

Para los creadores, el costo y la experiencia del usuario de cada blockchain ahora son claramente identificables:

La capa Ethereum L1 todavía domina los campos de la certificación de trazabilidad y las obras de arte de alto valor. Las tarifas del gas en la mayoría de las plataformas fluctúan mucho y el cobro de regalías es opcional;

Después de la actualización de Dencun, las tarifas de transacción de la capa Ethereum L2 (como Base) se redujeron a unos pocos centavos, lo que respalda transacciones patrocinadas o sin gas, y los ecosistemas Base y Farcaster proporcionan canales de distribución social;

La tecnología de compresión de Solana permite controlar los costos de emisión de millones de NFT al nivel del dólar estadounidense,Y confiar en el ecosistema de billetera móvil para lograr un amplio alcance;

Bitcoin Inscription se centra en el campo de los escasos objetos de colección, y el aumento de las tarifas de gestión son sus características de mercado más que sus defectos.

Evolución del patrón macroambiental

Se espera que el volumen anual de transacciones del mercado NFT en 2025 esté en el rango de 5 mil millones a 6,5 mil millones de dólares, y el precio de venta promedio en la primera mitad del año se mantendrá entre 80 y 100 dólares. Este nivel constituye la base para el escenario de mercado del próximo año.

Tomando las ventas mensuales de CryptoSlam como datos centrales, combinadas con el análisis de división de categorías de DappRadar:

escenario de mercado bajista: Si el mercado general de cifrado se estanca y el precio de venta promedio cae, el volumen total de transacciones NFT puede caer a entre 4 mil millones y 5 mil millones de dólares estadounidenses. Los escenarios de aplicaciones sensibles a los costos se concentrarán en la capa Solana y Ethereum L2. El mercado de arte de capa Ethereum L1 se mantiene estable y el mercado de inscripciones fluctúa con el ciclo de tarifas de manejo de Bitcoin.

Escenario base: Si las billeteras integradas y los canales de acuñación social continúan expandiéndose, los proyectos deportivos y de eventos en vivo aumentan a lo largo de las temporadas y las marcas intentan emitir nuevos productos en plataformas de regalías obligatorias, se espera que el volumen total de transacciones NFT alcance entre 6 mil millones y 9 mil millones de dólares.

escenario del mercado alcista: Si la distribución móvil logra un crecimiento revolucionario (el inicio de sesión con clave y base populariza el proceso de acuñación, los usuarios activos mensuales de Phantom superan los 20 millones, los proyectos piloto de venta de entradas se convierten en soluciones convencionales y los activos del juego forman transacciones sostenibles),El volumen total de transacciones de NFT podría alcanzar entre 10.000 y 14.000 millones de dólares.

En los tres escenarios anteriores, la cuota de mercado de la capa Ethereum L2 y Solana dominará, la capa Ethereum L1 se centra en áreas de nicho y Bitcoin Inscription se estabilizará como un objeto de colección escaso.

Seis variables clave determinan el ritmo de crecimiento

1. Experiencia del usuario de la billetera y capacidades de distribución: los indicadores de observación principales incluyen la tasa de adopción clave, el uso de tarifas de patrocinio y la cantidad de usuarios activos mensuales de las billeteras inteligentes Phantom y Coinbase.

2. Cobertura de la recaudación obligatoria de regalías: impacto en la emisión de NFT de alta gama, incluido el cambio de política de OpenSea y la salud de la plataforma comercial que respalda a los creadores en el ecosistema Ethereum.

3. Ampliar la cooperación en deportes y venta de entradas: pasar de proyectos piloto a una cooperación de temporada completa, convirtiendo montos de transacciones únicas en ingresos periódicos.

4. El ritmo de emisión de Base y Zora: la sostenibilidad del canal de distribución social se puede juzgar a través de la acuñación mensual, la proporción de Base en el volumen total de transacciones NFT y el efecto de vinculación de Farcaster Frames.

5. Tasa de adopción de la tecnología de compresión de Solana: al comprimir la cantidad de monedas NFT acuñadas y el costo de implementación por millón de activos, se puede juzgar si los programas de fidelización y las aplicaciones de medios han pasado de la etapa piloto a la normalización.

6. Ciclo de tarifas de Bitcoin: su relación con las inscripciones y runas cambiará con el nivel de congestión del grupo de memoria y seguirá afectando el precio de los objetos coleccionables.

Pero siempre quedan dos riesgos.El comercio de lavado y el spam aún pueden sesgar el GMV y las ventas, por lo que observar las ventas promedio y los paneles de control filtrados por la búsqueda orgánica es un enfoque más seguro..

El mecanismo de incentivos de la plataforma comercial puede hacer que el gráfico de participación de mercado muestre la ilusión de un «cambio de patrón» (en realidad, el impacto del ciclo de lanzamiento aéreo), especialmente en la estructura duopolio de Solana.

Por lo tanto, la planificación de lanzamientos de los creadores debe tener en cuenta esta fluctuación desde el principio.

Otra limitación operativa es el diseño de los ingresos: en un mercado abierto donde las regalías son en su mayoría términos opcionales, las ventas en el mercado primario, las licencias de propiedad intelectual y la cooperación minorista soportan una mayor parte de la carga de los ingresos.

Las plataformas cerradas con regalías obligatorias solo pueden proporcionar canales de distribución de alto nivel para unas pocas marcas, lo que dificulta que la mayoría de los creadores aprovechen sus ventajas.

Transformación de la industria de la «finalidad» a la «migración»

El auge del JPEG ha terminado, los costos de infraestructura NFT se han reducido significativamente, los escenarios de aplicación se han desplazado a los campos de venta de entradas, deportes, juegos y propiedad intelectual, y las billeteras y los sistemas de distribución también han comenzado a penetrar los escenarios existentes de los usuarios.

El proyecto emblemático de NFT de primera línea, «Bored Ape Yacht Club», todavía se encuentra en una posición precaria para los inversores que han invertido seis cifras en la compra de archivos JPEG alojados en AWS.

Un NFT de esta serie que se vendió por más de 74 ETH en 2021 ahora vale solo 9 ETH, una caída del 87% en tres años.

El auge especulativo en el espacio NFT puede haber terminado, pero ¿permitirá esto que la tecnología subyacente gane aceptación en escenarios prácticos del mundo real?

La respuesta aún debe ser probada por el tiempo, pero las señales actuales son prometedoras, pero esta esperanza no tiene nada que ver con aquellos que están estancados en una posición alta.

En el tercer trimestre de 2025, el mercado NFT finalizó con un volumen de transacciones de 1.580 millones de dólares y 18,1 millones de ventas.La estructura del mercado ha seguido evolucionando hacia la practicidad.