S&P GlobalRatings (S&P Global Ratings)EstrategiaInc. (anteriormente MicroStrategy)últimoLa calificación crediticia a largo plazo se fija en B- con perspectiva «estable».

A primera vista, se trata de una calificación de «no grado de inversión».Pero si lo ponemos en el contexto del desarrollo de la industria del cifrado, este resultado sólo revela un problema más profundo: los modelos de calificación tradicionales todavía tienen un importante sesgo de comprensión y valoración cuando se enfrentan a paradigmas emergentes como las «Compañías del Tesoro de Bitcoin».

El modelo de negocio de Strategy es muy claro: continúa comprando Bitcoins mediante la emisión de acciones, bonos convertibles, acciones y bonos preferentes y otros métodos de financiación, y hasta ahora ha acumulado un total de aproximadamente 640.000 Bitcoins.

Esto significa que la lógica central de la empresa no es depender del negocio de software para obtener ganancias, sino construir una nueva estructura corporativa con activos de Bitcoin como núcleo y capacidades de financiación del mercado de capitales como soporte.El conjunto de estándares tradicionalmente utilizados para evaluar a las «empresas operativas» resulta básicamente ineficaz en este caso.

Sin embargo, S&P todavía utilizó su marco inherente en el informe de calificación, centrándose en los siguientes riesgos: concentración excesiva de activos en Bitcoin, estructura empresarial única, débil solidez del capital ajustado al riesgo, liquidez insuficiente en dólares estadounidenses y el problema del «descalce de monedas» en el que todas las deudas están denominadas en dólares estadounidenses pero los activos están dominados por Bitcoin.

Sistema de calificación tradicional: no siempre “correcto”

Históricamente, las agencias de calificación crediticia como S&P no siempre han sido precisas durante los principales ciclos de cambios financieros.

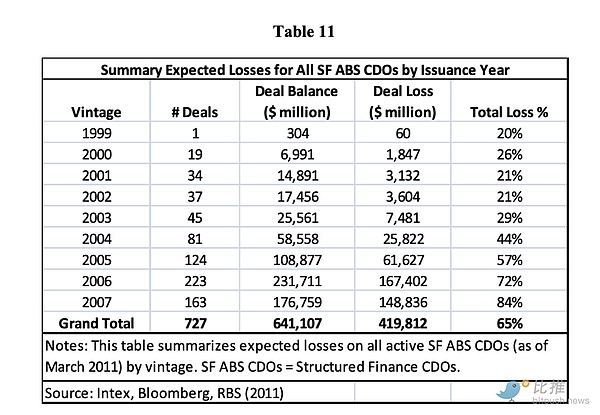

A mediados de la década de 2000, los productos financieros estructurados estadounidenses (en particular, los CDO con hipotecas de alto riesgo subyacentes) se emitían con un gran número de calificaciones altas, muchas de las cuales incluso recibían la etiqueta AAA.El estudio señaló que entre 2005 y 2007 aproximadamente, Estados Unidos emitió 727 «CDO respaldadas por activos (SF ABS CDO)» con una escala total de aproximadamente 641 mil millones de dólares, y las amortizaciones acumuladas de estos productos después del colapso fueron de aproximadamente 420 mil millones de dólares.

Wikipedia y otra información señalan: «Muchos CDO emitidos entre 2005 y 2007, después de recibir las calificaciones más altas, fueron degradados a la categoría de basura o sufrieron pérdidas de capital en 2010».Durante estos eventos, gigantes financieros como Lehman Brothers estuvieron profundamente involucrados en los activos de CDO y MBS.Cuando el valor de estos activos se desplomó y el apalancamiento quedó fuera de control, eventualmente llevaron a la quiebra o a la adquisición.

En otras palabras: los productos estructurados que las agencias de calificación “entendían” como grado A (o superior) terminaron convirtiéndose en las áreas más afectadas.Esto ilustra el hecho de que cuando el mercado cambia, el antiguo modelo es propenso a errores de juicio.

Volviendo a la estrategia, tal vez las agencias de calificación tradicionales hayan visto que: no tiene ingresos diversificados tradicionales, la liquidez puede verse suprimida por las fluctuaciones de Bitcoin, las deudas están denominadas en dólares estadounidenses y los activos están denominados en Bitcoin, lo que significa que si Bitcoin se desploma, la cadena de pago de la deuda puede verse dañada. Pero al mismo tiempo, la industria también está viendo el hecho de que la razón por la que se establece el modelo de estrategia es que el mercado de capitales, la liquidez global de Bitcoin y los fondos institucionales le brindan apoyo subyacente. Los modelos tradicionales no incorporan plenamente esta lógica.

El «viejo sistema» que no se puede despertar

No sólo S&P, sino muchas instituciones tradicionales de investigación de inversiones conocidas están utilizando el antiguo marco para analizar las empresas de criptoactivos.

por ejemploCarlos SchwabEl sistema Schwab Equity Ratings (de A a F, siendo F la expectativa de desempeño más baja) casi siempre ha sidoCoinbase(COIN) y MicroStrategy (MSTR) tienen calificación F.

¿Y qué pasó durante este período?

-

COIN ha duplicado su precio de mercado varias veces entre 2022 y 2025, pero Schwab aún mantiene F

-

MSTR ha subido más del 1000% desde 2020, Schwab sigue siendo F

-

Las calificaciones se mantuvieron sin cambios incluso cuando los resultados reales de MSTR en algunos trimestres fueron mucho mejores que las expectativas de los analistas.

-

Esta no es una sola vez, sino años de críticas bajas constantes.

En otras palabras:Los precios cambian, el mercado cambia, la narrativa de Bitcoin cambia, pero el modelo no cambia.

Schwab no está «equivocado»: simplemente insiste, siguiendo su lógica de modelización, en que estas empresas «no se ajustan a la lógica tradicional de ganancias».

De manera similar, las calificaciones crediticias de Coinbase por parte de Moody’s y Standard & Poor’s se han mantenido en el rango especulativo durante mucho tiempo, y las razones dadas son también:

-

Alta volatilidad empresarial

-

Los ingresos dependen de los ciclos del mercado

-

Falta de flujo de caja predecible

-

La exposición al riesgo está demasiado concentrada

¿Te suena familiar?Este es el mismo modelo que la lógica dada a la Estrategia B-.

Resumen

De hecho, no es complicado: la raíz del problema es que todavía utilizan el modelo de valoración de la generación anterior para medir la forma de los activos de la próxima generación.

Las instituciones financieras tradicionales no son poco profesionales, simplemente se apegan a su propio lenguaje de pensamiento maduro.En su sistema cognitivo, un activo de alta calidad debe ser capaz de generar un flujo de caja predecible, un negocio saludable debe poder operar de manera estable en un entorno de baja volatilidad y su valoración debe seguir estrictamente análisis de empresas comparables o modelos de enfoque de ingresos.

Sin embargo, las empresas emergentes de criptotesorería cuentan una historia completamente diferente.Su lógica central es: «No dependemos del flujo de caja operativo tradicional para respaldar los valores de los activos, sino que ganamos una sólida financiación y confianza del mercado a través de estructuras de activos innovadoras».Este no es un simple debate entre el bien y el mal, sino un profundo cambio de paradigma.

Por lo tanto, la calificación B- que S&P otorgó a la estrategia esta vez no es crítica en sí misma.La señal verdaderamente simbólica es que el nuevo modelo representado por el Tesoro de Bitcoin se ha desarrollado hasta el punto de que el sistema de calificación tradicional ya no puede ignorarlo y tiene que intentar «explicarlo».

Pero debemos ser conscientes de que “explicación” no significa “comprensión”, “comprensión” no significa “aceptación” y “aceptación” no significa incorporarlo al marco general.La transformación cognitiva del viejo sistema será tan lenta como el movimiento de un glaciar: despertará, pero nunca de la noche a la mañana.

Y la historia ha demostrado repetidamente que una nueva estructura de mercado a menudo se finaliza silenciosamente mientras el viejo sistema está «medio soñando y medio despierto».

Incluir Bitcoin en los balances corporativos ha pasado de ser un experimento pionero a un hecho consumado.Que el mundo tradicional lo reconozca, lo acepte o incluso lo comprenda verdaderamente es sólo cuestión de tiempo.