1か月以内に、仮想通貨市場は10月11日と11月3日の2度のショックに見舞われました。DeFiにまだ未来があるかどうかは、誰もが抱く共通の疑問となっています。現時点は、現在の DeFi 市場構造と変化の方向性を観察する良い時期です。

最もマクロな観点から見ると、DeFi は「第 2 システム効果」を急速に解消しつつあります。従来の銀行や決済業界に対するステーブルコインの影響はますます現実的になってきています。合理化されたモデレーターアカウントを提供しようとする連邦準備制度の試みがこの証拠です。 Aave/Morpho/Anchorageに代表される機関投資家向けDeFiは、従来の金融の運用モデルを変えつつあります。 Uniswap は手数料スイッチをオンにする予定であり、Hyperliquid に代表される Perp DEX 戦争はまだ本格化しています。

未熟さの特徴は、自分の理想のために崇高な死を選択することです。 DeFiは完全に成熟したとは言えず、大規模導入の段階が残されている。 DeFi の空には、まだ 2 つの暗雲が浮かんでいます。

- <リ>

オンチェーン経済システム全体の最終的な貸し手は誰でしょうか?モルガンは連邦準備制度を創設しました。では、DeFiではどのようなメカニズムが同様の役割を担うべきなのでしょうか?

<リ>

確立されたDEX/レンディング/安定した製品の継続的なマトリョーシカに加えて、真にオリジナルのDeFiトラックまたはメカニズムをどのように立ち上げるべきでしょうか?

価格はゲームの結果です

バート、あなたがオンラインにいる限り、私はあなたと一緒にいます。

私たちは遍在性に騙されることがよくあります。小規模な DeFi の世界では、これまでのすべてのイノベーションは DEX/融資/ステーブルコインを中心に展開してきました。これは、BTC/ETH がメカニズムのイノベーションではないという意味でも、RWA/DAT/通貨株式/保険が資産のイノベーションではないという意味でもありません。

オンチェーン プロトコルの 6 つの柱を参照すると、BTC とビットコインは基本的に他の資産やプロトコルを必要としません。私たちが話している DeFi は、イーサリアム/ソラナなどのパブリック チェーン/L2 で発生するプロジェクトを指します。通貨、株式、負債のレバレッジサイクルに関して言えば、革新的な資産の販売コストはますます高くなっており、業界全体がハイパーリキッドのような実際に収益性の高い製品を追求しています。

画像の説明: DeFi パラダイムの進化、画像出典: @zuoyeweb3

DeFiサマーの終わり以来、DeFiイノベーションは確立された製品、既存の資産、既成事実の継続的な改善でした。たとえば、トランザクションはスポット、パープ、ミームの 3 種類に分類され、それぞれ DeFi サマー期間中の AMM/CLOB/Bonding Curve に対応します。最も革新的なハイパーリキッドであっても、その中にはセラムの影が数多く隠されています。

最も微細な観点から見ると、ペンドルは初期の債券商品からスタートし、LST/LRT などのインカムベースのステーブルコインを Ethena に採用する経験をしました。 Euler と Fluid も、独自のレンディング + スワップ商品を構築することを選択しました。ユーザーが Ethena などの YBS を使用して収入戦略を設定すると、理論的には、DEX/Lending/Stablecoin を同時に利用しながら、任意のチェーン、任意のプロトコル、任意の Vault を実現できます。

この相乗効果は利益を増大させる一方で、多くの清算の悲劇や信用危機を「生み出す」ことにもなります。これを超えると、いたるところに立ち入り禁止区域があります。ブロックチェーンは生まれながらに無料ですが、どこにでも足かせが存在します。

分散化は美しいビジョンですが、集中化の方が効率的です。トラックよりもさらに貧弱になっているのは、プロトコルの集中化です。 Aave は確かに規模が大きく安全ですが、それは同時に、より多くのより新しい選択肢がめったにないことを意味します。一方、Morpho/Euler などの後発企業は、安全でないマネージャーと「劣った」資産しか受け入れることができません。

アンバンクドは、第三世界によるステーブルコインの追求のきっかけとなりました。Aave の慎重さが Morpho の危機を引き起こしたとは言えませんが、unAaved はまた、チェーン上のネズミやネズミ、若い世代による二次結合、二次プロトコル、二次マネージャーの追求を引き起こしました。

イノベーションは疎外されたグループの間でのみ起こり得、試行錯誤のコストは低すぎます。生き残った者は確立されたパターンに繰り返し影響を与えることになり、Aave V4 は過去の成功というよりは、むしろ自らの敵に近づくことになるでしょう。

私たちが現在目にしているプロトコルとそのトークン、その市場価格、取引量は、現在の環境を直感的に反映しているにすぎません。つまり、ゲームを繰り返した結果としてすでに認識されているのです。

それが将来的に効果があるかどうか、あるいは参考となる意義があるかどうかを判断することは困難です。ステーブルコインチェーンのPlasmaとStablechainは非常に繁栄していますが、TronとEthereumの普及率に挑戦することはほぼ不可能です。USDTよりはるかに規模の小さいUSDeに対するxUSDの挑戦さえも失敗に終わっている。

価格設定システムは時間を重視しており、長く存続するプロトコルはより長く存続する傾向があります。 Hyperliquid と USDe の成功は異常値です。 Euler/Morpho/Fluid が Aave の市場シェアをどれだけ奪えるかは議論の価値がありますが、Aave に取って代わることはほぼ不可能です。

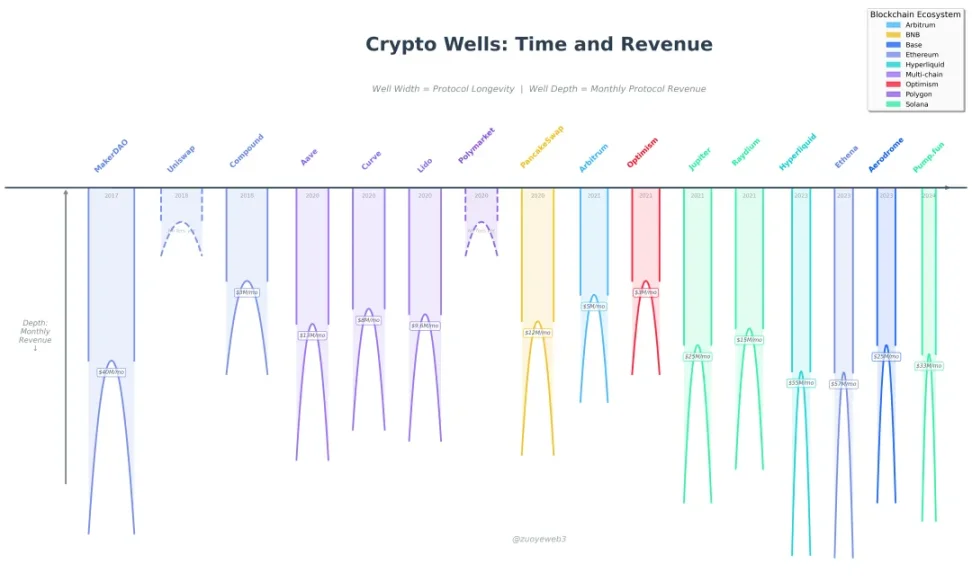

画像キャプション: 暗号重力井戸: タイムスケールと収益、画像ソース: @zuoyeweb3

Crypto Gravity Well: Time と App Rev [Continuous] 左から右がコイン発行時間、上から下が Rev

- <リ>

時間: バランサー (盗まれた)、コンパウンド (沈黙)、Aave (繁栄) が私たちの時間を捉えます。

<リ>

Rev: お金を稼ぐ能力が唯一の商業的価値です。1 つは独自のトークン BTC の価値 (USDT の発行、これがステーブルコインを獲得するための近道です)、もう 1 つは価値を獲得する能力 (Pump のマイニングと販売) です。

競争は内向きになり、成長と引き換えにお金が浪費されています。

上の図に示すように、X 軸は協定が現在まで継続している時間、Y 軸は協定の価値獲得能力です。トークン価格、取引量、TVL などの指標と比較すると、収益能力はすでに最も客観的な代表値です (Polymarket は理論的には収益を上げません)。

理論的には、プロトコルの確立が早ければ早いほど、安定した収益性が高まります。後発者がゲームに参加したい場合は、自分のトークンの流動性を継続的に強化することしかできません。取引量フライホイール。モナド/ベラチェーン/ストーリーを参照してください。失敗する可能性が高くなります。

バランスの目標としての価値

大衆の力は信じますが、大衆の知恵は信じないでください。

DeFiはムーブメントであり、取引所やTradFiと比較して、全体的な緩さという文脈においては、まさに史上最高のイノベーションサイクルの1つであり、おそらくDeFi Summerを超える新しいパラダイムが生まれるでしょう。

取引所は打撃を受けており、ハイパーリキッドの透明性は初めてバイナンスよりも反脆弱性を示しており、1103年以降、融資とステーブルコインのペースは鈍化しているが改ざんはされておらず、人々は劣後債、そして単純なファンド/債券/株券―ステーブルコインを必要としている。

10~11年にCEXの流動性移行によって制限されたマーケットメーカーと比較すると、オンチェーン取引、スポット/契約、オルタナティブ資産はいずれも積極的に規模を拡大している。問題を設計して組み合わせることができる限り、完全に解決できる可能性があります。

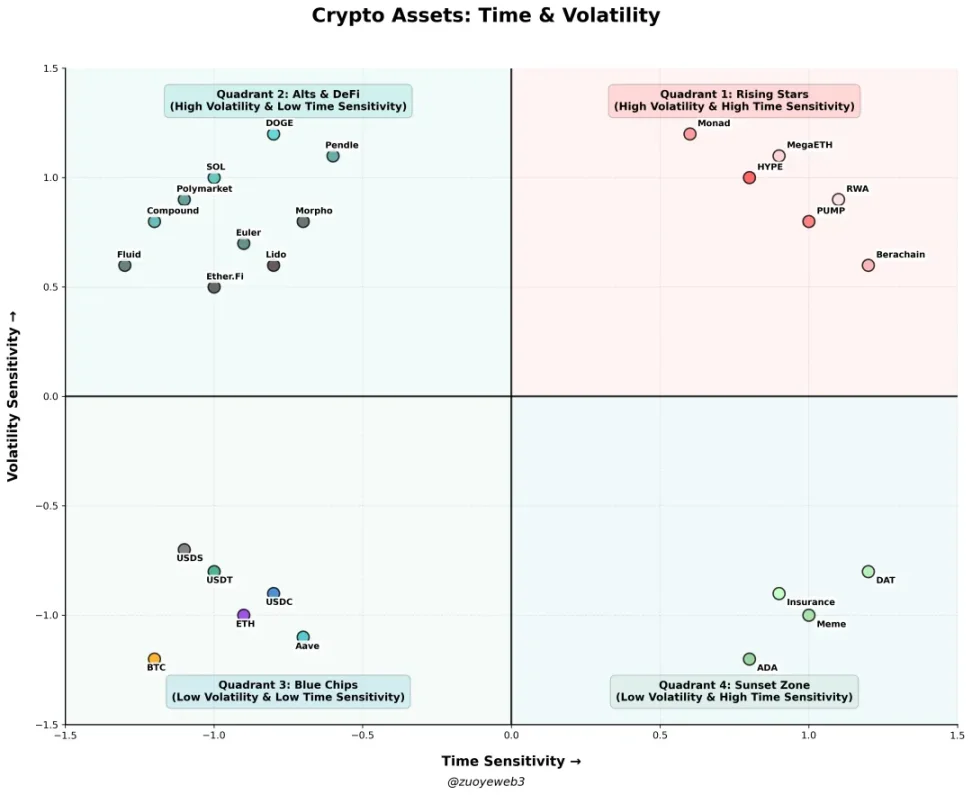

画像説明: 暗号資産:時間と暗号資産ボラティリティ、画像ソース: @zuoyeweb3

- <リ>

第 1 象限 (ルーキー領域): HYPE、PUMP、パブリック チェーン/L2/Alt L1 (Monad、Berachain、MegaETH)、RWA (債券、金、不動産)

<リ>

第 2 象限 (模倣領域): DOGE、SOL、Compound、Pendle、Polymarket、Euler、Fluid、Morpho、Ether.Fi、Lido、No-USD Stablecoin、Option、

<リ>

第 3 象限 (業界のリーダーシップ): BTC/ETH/USDT/USDC/USDS/Aave/

<リ>

第 4 象限 (デス ゾーン): ADA、ミーム、DAT、保険

多くの新しいアセットをルーキー ゾーンに配置します。これらは時間とボラティリティに敏感であり、本質的には短期の投機資産です。単純なゲームサイクルを超えて、安定した通貨保有者と使用シナリオに陥ることによってのみ、彼らは山寨ゾーンに入ることができます。つまり、時間に特に敏感ではありませんが、流動性は市場の激しい変化に耐えることができず、ほとんどのプロジェクトはここにとどまることになります。

さらに、プロジェクト チームが、たとえば ve(3,3)、買収、破棄、合併、名前変更などの措置の下で懸命に働けば働くほど、依然としてここに留まる可能性があります。緩やかな登山期間と言えます。進歩がなければ撤退するだろう。前に進もうと頑張っても、後退してしまうこともあります。

その後の話は簡単です。艱難辛苦は安定ゾーンに入ることに成功し、BTCやETHなどのいわゆるサイクルトラベリング資産になりました。おそらく SOL と USDT の半分を追加することはできますが、資産のほとんどはゆっくりと消滅します。現時点では、時間に敏感でも不安定でもありません。

MemeとDATはトラックとして長く存在しますが、その下の資産には長期的な機会がありにくく、DOGEやXRPなどのごく少数のMemeとコピーキャットの代表的な資産は外れ値です。

実際、プロトコルを資産イノベーションとみなせば、多くの問題は簡単に解決されます。つまり、ビジネスを始める目的は、継続的なオープン システムになるという目標を追求するのではなく、自分自身をきっぱりと売り込むことです。

- <リ>

スポット DEX: 取引自体は主流資産 (BTC/ETH) とクジラ スワップ ポジションに集中しています。個人投資家はもはやアルトコインを取引しません。プロジェクトの核心は、アクセスのない公共インフラになるのではなく、特定の顧客を開拓することです。たとえば、ダークプールはクジラと個人投資家との間の情報格差を合理化します。

<リ>

Perp DEX: Lighter の巨大な資金調達のニュースは通貨発行の前兆であり、VC は高度に差別化されています。ビッグネームはTGEの資金源に近いが、小規模VCはPERPトラックで死ぬことしかできず、個人投資家はさまざまな発射台でゴミを拾うことしかできない。

<リ>

ミーム: センチメント自体は取引可能な資産になっており、業界全体のコンセンサスにはなり得ません。 PumpFun にはこの問題を解決する能力や兆しはありません。

<リ>

プラットフォームとモジュラー融資: 長期的な傾向として、融資プロトコルは独自の流動性、ブランド、テクノロジーを分割して販売できます。これは本質的に B2B2C モデルです。

<リ>

DEX+Lendingの統合開発:マトリョーシカの中でも最新作であり、その仕組みについては後日特集記事で紹介する予定です。

<リ>

米国以外ドルステーブルコイン/非アンカー米ドルステーブルコイン: 短期的にはユーロ、日本円、韓国ウォンなどの先進国に焦点が当てられますが、長期的な市場は第三世界にのみ存在します。

以下は、収入ベースのステーブルコインの市場状況の別のリストです。一般的に言えば、収入ベースのステーブルコインはシリアル DEX/レンディング/ステーブルに最も適した資産形式ですが、膨大な量のエンジニアリング ポートフォリオ機能が必要になります。

対照的に、DEX/Lending/Stable 以外のモデルは革新的なモデルがあり、観測サンプルが少ないのが現状です。たとえば、安定通貨 NeoBank は依然として 3 つの包括的なモデルであり、予測市場は一般化された DEX タイプに属します。より良いアイデアは、エージェントティクスとロボティクスかもしれません。

インターネットは、工業化時代の生産モデルとは大きく異なる、再現可能な規模の拡大をもたらしましたが、長い間、対応する経済モデルは存在しませんでした。広告の経済性はユーザーエクスペリエンスを犠牲にする必要があります。 LLM オンチェーンと比較して、Agentics は少なくともブロックチェーンの技術的特性、つまり、極端なプログラマビリティによってもたらされる全天候型のトランザクション効率により適しています。

ガス料金が安くなり、何年にもわたるTPSの改善とZKの構築により、人間の参加を必要としないレプリケーションエコノミーにおいてブロックチェーンの大規模な導入が起こる可能性があります。

ロボット工学と暗号通貨の組み合わせは、短期的にはあまり興味深いものではありません。少なくとも、Yushu がギミックと教材価値を取り除くまでは、ロボットが実際に Web3 に上陸することは難しいでしょう。長期的に何が起こるかは神のみぞ知るです。

結論

DeFiをさらにDeFiに。

ロボット工学はあまりにも長い間存在してきたため、清算されるのは時間の問題です。

DEX+レンディングの複合清算メカニズムは、DeFi危機を積極的に構築するものです。しかし、2003 年 11 月の危機の拡大を止めることはできませんでした。最も効果的だったのは、Aave が早期に拒否したことです。業界全体で見ると、市場の清算と再生をどうするかが業界の最大の課題となっている。

2022年に3AC事件が勃発すると、SBFは関係する協定の取得と再編に率先して取り組んだ。その後、FTX も半年も経たないうちに伝統的な法律事務所に引き継がれました。ストリームのxUSDの爆発後、これもすぐに法律事務所に移送されました。

Code is Law、弁護士はコーダーになろうとしています。

SBF や法律事務所が登場する以前、BTC は長い間最終清算人の役割を果たしてきました。オンチェーン経済に対する人々の信頼を再構築するには長い時間がかかりましたが、少なくとも私たちはまだBTCを持っています。