Auteur : Cai Pengcheng

Scène de sonnerie HashKey, Xiao Feng est cinquième en partant de la droite

En 1998, Xiao Feng, 37 ans, directeur adjoint du Bureau de réglementation des valeurs mobilières de Shenzhen (aujourd’hui Bureau de surveillance de Shenzhen), a choisi de démissionner et de se mettre au travail. Lorsqu’il a reçu la lettre de nomination au poste de directeur général du Boshi Fund, il détenait l’une des dix premières licences de fonds publics sur le marché des capitaux chinois. Cette année-là, Boshi, aux côtés de dix de ses pairs, dont Southern, Cathay Pacific et HuaXia, a lancé le secteur des fonds publics en Chine.

26 ans plus tard, lorsque ce vétéran de la finance se tenait devant la Bourse de Hong Kong, il tenait cette fois une pile de laissez-passer de conformité menant au nouveau monde de la crypto-finance : de la licence n°1 (négoce de titres), à la licence n°7 (services de trading automatisés) jusqu’à la licence VATP (plateforme virtuelle d’échange d’actifs).Le protagoniste devient HashKey, un groupe financier dédié aux services mondiaux d’actifs numériques qui tente de placer la finance cryptée dans une cage de conformité.

Dans l’histoire financière de la Chine, peu de personnes comme Xiao Feng ont non seulement une formation en réglementation, mais ont également pleinement vécu l’ère turbulente des marchés de capitaux traditionnels et la croissance effrénée des actifs numériques cryptés.

Après avoir soumis le prospectus, le Dr Xiao Feng, président-directeur général du groupe HashKey, connu comme le « parrain de la blockchain chinoise », a accepté un entretien exclusif avec les Chinois de Barron.

Selon Xiao Feng, « l’ère de la croissance de la jungle sauvage est révolue ». À mesure que la réglementation dans divers pays accélère la mise en œuvre des réglementations, le modèle offshore déclinera progressivement et la conformité sera la seule solution.

Sur la base de ce jugement final, HashKey a fermement choisi la « porte étroite » de la conformité depuis 2018, alors qu’il n’existait pas de réglementation réglementaire claire à Hong Kong.Cela signifie qu’elle doit volontairement renoncer aux dividendes du trafic « légers en actifs et rapidement rentables » des bourses offshore, et à la place assumer de lourds coûts réglementaires et des obligations de conformité.Le prospectus a révélé qu’au cours des six premiers mois de 2025, les coûts de mise en conformité sont estimés à environ 130 millions de dollars de Hong Kong.Le coût mensuel moyen de mise en conformité dépasse 20 millions de dollars de Hong Kong.

Mais ce n’est pas tout. Dans le jeu d’échecs de Xiao Feng, la conformité n’est que l’essentiel de la survie.Sa véritable ambition réside dans la reconstruction du modèle économique : il n’est jamais disposé à être un simple échange d’appariement, mais à utiliser la nouvelle méthode comptable des grands livres distribués pour tenter de construire un ensemble d’« infrastructures financières cryptées » similaires au modèle de compensation et de règlement des transactions numériques en espèces.

Xiao Feng a rappelé qu’avant de fonder HashKey, il avait mené des recherches approfondies sur de nombreuses grandes bourses du monde et conclu que l’activité de rapprochement des transactions ne représentait que moins de la moitié des revenus de presque toutes les grandes bourses.

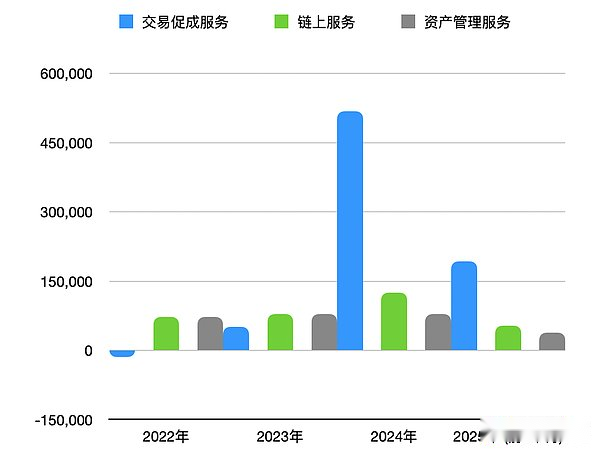

Le prospectus décrit l’ensemble des activités de ce groupe d’actifs numériques : un système composite couvrant la facilitation des transactions, les services en chaîne et la gestion d’actifs. Le commerce reste au cœur de son activité, représentant environ 75 % des 11 marchés de licences de Hong Kong.Les deux autres fronts : le secteur des services en chaîne gère des actifs promis de 29 milliards de dollars de Hong Kong ; en termes d’activité de gestion d’actifs, l’échelle de gestion depuis sa création a atteint 7,8 milliards de dollars de Hong Kong.

Cependant, les résultats des trois dernières années montrent qu’ils n’ont pas complètement échappé à la loi cyclique violente du marché du cryptage, et la courbe de croissance présente certaines caractéristiques bêta élevées.

Source des données : prospectus HashKey

Autre signe légèrement anormal, le chiffre d’affaires de l’entreprise a doublé, mais il reste toujours dans le rouge. Outre les coûts élevés de mise en conformité, d’énormes investissements dans la recherche et le développement constituent également une raison importante. En 2024, les dépenses de R&D de HashKey atteindront 556 millions de dollars de Hong Kong, soit 77,1 % des revenus. Ce ratio dépasse de loin celui des plateformes Internet et est même supérieur à celui de nombreuses sociétés cotées en technologie dure.

La raison derrière cette décision est toujours que Xiao Feng ne considère pas HashKey comme un simple pupitre de négociation, mais tente de construire une nouvelle infrastructure financière basée sur des méthodes comptables distribuées.Une grande quantité de fonds a été investie dans la recherche et le développement des installations sous-jacentes de la blockchain (telles que le réseau L2 HashKey Chain) et des capacités du système associées.

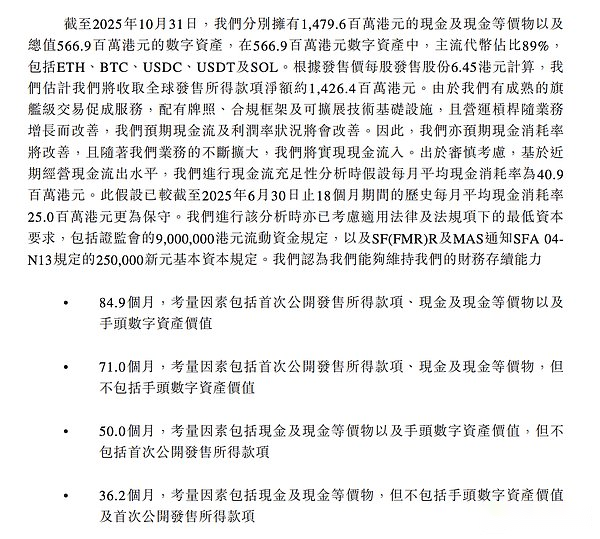

Xiao Feng a nié que le choix d’entrer en bourse était dû à des pertes ou à des problèmes de trésorerie.Concernant ce dernier, le prospectus indiquait : Au 31 octobre 2025, la société détenait environ 1,48 milliard de dollars de Hong Kong en espèces et environ 567 millions de dollars de Hong Kong en actifs numériques dans ses livres.Même en excluant les actifs numériques et la collecte de fonds lors de l’introduction en bourse, la trésorerie existante est suffisante pour soutenir les opérations continues de l’entreprise pendant 36,2 mois à un taux de consommation de trésorerie mensuel moyen de 40 millions de dollars de Hong Kong.

« La seconde moitié de l’année prochaine » est un nœud clé que Xiao Feng a mentionné à plusieurs reprises dans l’interview, et est également considéré comme le plus grand moteur de la cotation de HashKey.Cette division temporelle vient de Coinbase et du Nasdaq qui annoncent qu’ils prévoient de lancer des services de négociation d’actions tokenisés aux États-Unis au cours du second semestre de l’année prochaine.

Xiao Feng a démontré ici sa vision macro de « Parrain de la Blockchain ». Selon lui, la seconde moitié de 2026 est le « point de singularité » lors de la transition entre l’ancien et le nouvel ordre financier.La logique sous-jacente est que lorsque la tokenisation du côté du capital (pièces stables, dépôts, CBDC) et la tokenisation du côté des actifs (actions, fonds, obligations) convergent vers la chaîne, une boucle commerciale fermée d’un « système de marché financier en chaîne » se déroulera officiellement.HashKey est le principal constructeur d’infrastructure dans cette boucle fermée. »

Ce qui motive ce processus, c’est la peur et la contre-attaque. Il a mentionné que Coinbase essayait de fournir des services de négociation d’actions symbolisés pour renverser les middle et back-offices de Wall Street. Cette décision a contraint d’anciens géants tels que le Nasdaq à lancer également des plans d’actions symboliques pour se sauver. La législation américaine a presque éliminé les obstacles, et les calendriers des géants pointent tous vers le second semestre 2026.

Le monde de la cryptographie évolue rapidement et le jugement de Xiao Feng n’a pas changé avec les hauts et les bas du cycle. Selon lui, il y a d’un côté les révolutionnaires (Coinbase) et de l’autre les réformistes (Nasdaq). Mais quelle que soit votre faction, vous devez l’admettre : la nouvelle infrastructure des marchés financiers est une tendance irréversible.

Ce qui suit est une conversation entre le site Web chinois de Barron et le Dr Xiao Feng, président-directeur général de HashKey Group.

Les Stablecoins doivent se débarrasser des malentendus cognitifs

Q : Les récentes nouvelles concernant la répression par le continent des « pièces stables illégales » ont déclenché de nombreuses discussions. Cela affectera-t-il le rythme de Hong Kong ?

Xiao Feng : Ce sont deux choses complètement différentes. Chacun doit faire une distinction claire : le continent sévit contre les systèmes pyramidaux et la fraude en utilisant le concept de « stablecoins » ; tandis que Hong Kong réprime les pièces stables conformes dans le cadre juridique.

Même mes amis m’ont déjà demandé : « M. Xiao, je souhaite aussi investir dans des pièces stables. » Je lui ai demandé pourquoi, et il a répondu : » Les pièces stables n’ont-elles pas des rendements fixes ? « C’est un malentendu.Les véritables pièces stables (comme l’USDT) elles-mêmes ne rapportent pas d’intérêts, mais elles sont devenues des produits financiers avec des rendements stables dans la bouche des organisations MLM.

En fait, depuis le moment où l’Autorité monétaire de Hong Kong a commencé à élaborer le projet de loi Stablecoin il y a deux ans jusqu’à aujourd’hui, l’ensemble du paysage du marché de la tokenisation a subi d’énormes changements. Nous ne pouvons plus considérer les problèmes avec la perspective d’il y a deux ans.

Q : Comment le paysage du marché de la tokenisation a-t-il changé ?

Xiao Feng : En ce qui concerne la « tokenisation des devises » à l’échelle mondiale, trois approches claires, ou trois modèles, ont en fait été formées :

Le premier type : les Stablecoins d’institutions commerciales conformes. C’est ce que définit la loi sur la monnaie stable de Hong Kong et ce qui est discuté dans la loi américaine sur la monnaie stable, à savoir la tokenisation des monnaies légales par des institutions commerciales (telles que Circle, Tether). C’est actuellement le modèle le plus répandu. Le deuxième type : la monnaie numérique de la banque centrale. Ceci est effectué directement par la banque centrale et symbolise la monnaie. La Banque centrale de Chine travaille déjà sur le renminbi numérique, et la Banque centrale européenne le prévoit également. Même si l’attitude actuelle de la Réserve fédérale n’est pas claire, il s’agit sans aucun doute d’un aspect important. Le troisième type : Tokenisation des dépôts bancaires. Il s’agit d’une nouvelle force qui est soudainement apparue ces derniers mois. Par exemple, le programme sandbox lancé par l’Autorité monétaire de Hong Kong a déjà impliqué sept banques, dont HSBC, Standard Chartered et BOC Hong Kong. Le cœur de ce bac à sable est d’explorer comment tokeniser directement les dépôts bancaires.

Bac à sable de dépôt tokenisé impliquant sept banques à Hong Kong ; Source : Site officiel de l’Autorité de surveillance financière de Hong Kong

Q : Pourquoi les banques ont-elles une attitude positive à l’égard de la tokenisation des fonds ?

Xiao Feng :Les banques sont acculées et doivent riposter.

Les Stablecoins (tels que l’USDT) émis par des institutions commerciales ont supprimé l’activité des banques. La banque pense : puisque le marché a besoin de tokenisation des devises, mon capital est plus grand que le vôtre, j’ai plus de clients que vous et j’ai plus de scénarios d’application que vous. De plus, la tokenisation de mes dépôts permet également de calculer des intérêts pour les utilisateurs, pourquoi ne le ferais-je pas moi-même ?

Par conséquent, ces trois modèles – les pièces stables des institutions commerciales, les CBDC et la tokenisation des dépôts bancaires – coexisteront pendant longtemps dans le futur.Quant à savoir quelle vitalité est la plus vigoureuse ? En fait, cela reste à voir.Les Stablecoins ne gagneront pas nécessairement, pas plus que les banques.

Les avantages des banques sont très évidents : elles disposent de fonds importants, d’une large clientèle et de nombreux scénarios d’application. De plus, la tokenisation des dépôts bancaires peut calculer les intérêts pour les utilisateurs, ce que l’USDT ne peut pas faire.Mais une banque présente aussi des inconvénients : il s’agit généralement d’un système fermé qui ne peut servir que son propre réseau de clients.Contrairement à l’USDT, il ne dépend pas de comptes bancaires et circule librement sur la chaîne publique, atteignant un large éventail de marchés.

Je pense donc qu’ils auront chacun leurs propres scénarios et symboliseront les monnaies dans leurs propres écosystèmes.

Si vous regardez l’ensemble du marché financier, le côté actif accélère en fait la tokenisation.Les fonds, les obligations et les actions tentent tous d’être symbolisés, et je pense que l’assurance se joindra également à cet effort à l’avenir.De cette façon, le côté capital et le côté actif sont formés, et les deux côtés commencent à être symbolisés.Au fil du temps, une boucle fermée entre les jetons côté capital et les jetons côté actifs sur la chaîne se formera.

Q : Concernant les RWA, le premier cas de défaut s’est produit aux États-Unis en novembre.Que pensez-vous de l’authenticité et des perspectives de RWA ?

Xiao Feng : En fait, tout le monde a une idée trop compliquée de RWA. Il s’agit essentiellement d’une tokenisation d’actifs (AssetTokenization).Le soi-disant « tout peut être symbolisé » est une tendance imparable.Je pense que son développement peut être clairement divisé en trois étapes :

Première phase : tokenisation des devises.Cette histoire est très ancienne et remonte à la naissance de l’USDT en 2014, qui est la tokenisation du dollar américain.Plus tard, l’USDC est sorti en 2016. Il s’agit de la version 1.0 de RWA.

Deuxième étape : la tokenisation des actifs financiers, qui a commencé à exploser l’année dernière.Les représentants les plus typiques sont BlackRock et Franklin Templeton. Ils ont commencé à promouvoir la tokenisation des fonds monétaires et des bons du Trésor aux États-Unis.À l’heure actuelle, cette étape se développe rapidement et les voies technologiques et juridiques sont relativement matures.

La troisième étape : la tokenisation des actifs physiques.Il s’agit de RWA au sens étroit, comme l’immobilier et les œuvres d’art en chaîne.Franchement, il n’y a pas eu de réussite dans ce domaine jusqu’à présent.Pourquoi?Parce qu’il existe un problème technique fondamental qui n’a pas été résolu : le problème de l’oracle.Comment garantir que les jetons sur la chaîne et les actifs physiques hors ligne sont toujours liés un par un et ne se détachent jamais ?Le mécanisme de confiance intermédiaire doit encore être exploré.

Je pense que la clé pour résoudre le problème de la tokenisation des actifs physiques réside peut-être dans DePIN (infrastructure physique décentralisée). DePIN connecte les appareils physiques directement au réseau blockchain.Ce n’est que lorsque les appareils IoT pourront transmettre des données du monde physique à la chaîne en temps réel et de manière fiable, et résoudre le problème de confiance « en chaîne », qu’il y aura une solution complète à la tokenisation des actifs physiques.

Source : prospectus HashKey

Cotation, conformité et rentabilité

Q : Pourquoi avez-vous choisi de rendre public votre projet à ce moment-là ? S’agit-il de « profiter de la tendance » ou de « préparer à manger pour l’hiver » sous la pression financière ?

Xiao Feng : Pour être précis, il s’agit de « réserver de la nourriture » pour « profiter de la situation ».

Pourquoi maintenant ? Parce que le système de marché financier en chaîne que nous venons de mentionner est prêt à émerger.Le Nasdaq a soumis à la SEC il y a quelques mois un cadre pour la négociation d’actions symbolisée.Lorsque le plus grand marché de capitaux au monde commence à lancer des transactions boursières symboliques aux États-Unis, cela signifie qu’un véritable « marché financier en chaîne » est établi.

C’est pourquoi je suis optimiste quant à l’avenir.D’un côté se trouve la tokenisation des fonds (devises, dépôts) ;d’un autre côté, la tokenisation des actifs (fonds, obligations, actions) s’accélère également.Lorsque les fonds et les actifs sont symbolisés sur la chaîne, à un moment donné, les deux convergeront pour former un « système de marché financier en chaîne » en boucle fermée.Autrement dit : utilisez l’argent de la chaîne pour acheter les actifs de la chaîne, et les deux parties finaliseront la transaction directement.

Si l’on repousse le délai jusqu’en juillet de cette année, nous ne pouvions toujours pas y voir clairement.Mais avec le recul, la situation a progressivement pris forme. Le côté actif des actions, des obligations et des fonds évolue, tout comme le côté capital de la monnaie.J’estime que d’ici le second semestre de l’année prochaine, cette boucle fermée sera formée.Le système de marché de la finance en chaîne fonctionnera véritablement sans problème.

Puisqu’il s’agit d’un marché financier, il ne peut exister sans intermédiaires et infrastructures de transaction.C’est exactement ce que fait HashKey.

Cette année, nous avons déployé un ensemble de produits CaaS de couche de conformité (Crypto as Service) sur HashKey Chain, y compris KYC, AML, protection de la vie privée, divulgation d’informations, etc.La chaîne HashKey est une couche 2 basée sur Ethereum, mais contrairement aux chaînes publiques ordinaires, nous avons spécialement construit une « couche de conformité ».Parce que les partenaires bancaires nous ont signalé : « Toutes les informations de compte sur la chaîne publique sont publiques, et nous ne pouvons pas l’accepter. » Par conséquent, nous devons ajouter une protection de la vie privée.

Un autre point important est que nous avons ajouté un mécanisme de « annulation de transaction » à la chaîne.Sur le marché financier, les erreurs du « gros doigt », comme appuyer sur une mauvaise virgule décimale et perdre un zéro supplémentaire, sont inévitables.Il doit y avoir des recours pour annuler la transaction. Les chaînes publiques traditionnelles ne disposent pas de cela, mais cela est nécessaire pour opérer sur le marché financier.

Outre la préparation financière, l’introduction en bourse est aussi une « auto-révolution ».Bien que HashKey soit désormais une institution agréée et réglementée par la Commission chinoise de réglementation des valeurs mobilières, cela ne suffit pas.Devenir société cotée signifie que HashKey est soumis à la supervision de l’ensemble de la société.Lorsque J.P. Morgan ou d’autres grandes institutions financières choisissent un partenaire, leurs exigences sont extrêmement élevées.Il faut souvent trois à six mois à ces agences pour faire preuve de diligence raisonnable à notre égard.Si nous étions une entreprise publique, la situation serait complètement différente.

Notre prospectus compte plus de 690 pages.Après la cotation, des rapports financiers doivent être publiés chaque trimestre et il existe des obligations strictes de divulgation d’informations.Cette transparence extrême est notre « passeport » pour la coopération avec les grandes institutions financières mondiales.Pour les industries émergentes comme le Web3, la transparence est la plus grande confiance.

Q : Le marché est très préoccupé par la rentabilité de HashKey.Le document de prospectus montre que les flux de trésorerie actuels de la société sont relativement sains mais toujours en perte.Quand pensez-vous que HashKey atteindra son seuil de rentabilité à un tournant décisif ?

Xiao Feng : Nous disposons de fonds suffisants dans nos livres, avec environ 2,05 milliards de dollars de Hong Kong en réserves (environ 1,48 milliard de dollars de Hong Kong en espèces et près de 567 millions de dollars de Hong Kong en actifs numériques).Mais il ne s’agit pas seulement de maintenir les opérations, mais aussi d’opportunités stratégiques pour l’année prochaine.

Les hypothèses de consommation de flux de trésorerie de HashKey ; source : prospectus HashKey

Concernant la rentabilité, je ne suis pas d’accord avec l’affirmation selon laquelle « vous ne pouvez pas gagner d’argent si vous respectez la réglementation ». Il est vrai que la mise en conformité ne peut pas rapporter rapidement de l’argent comme couper des poireaux, mais tant que cela atteint une certaine échelle et que les coûts de mise en conformité sont partagés, cela reste une bonne affaire.En ce qui concerne le seuil de rentabilité spécifique, nous avons bien sûr des attentes internes, mais en tant que société qui envisage d’être cotée, il n’est pas pratique de faire des prévisions publiques maintenant.

C’est vraiment amusant de faire des affaires à l’étranger. Le patron peut tout faire lui-même. Mais dans HashKey, peu importe ce que je dis.Si je veux faire quelque chose, je dois d’abord demander au responsable de la conformité ou au responsable juridique.S’ils disent : « M. Xiao, il existe des lois et des réglementations claires qui interdisent cela », alors je ne peux absolument pas le faire.

Même s’il s’agit d’une demande raisonnable comme la « liquidité partagée », nous communiquons avec les régulateurs depuis plus de six mois.Car cela implique beaucoup de détails : par exemple, si Hong Kong et Dubaï sont partagés, comment se fera le règlement à mi-chemin ?Comment puis-je transférer des fonds lorsque la banque est fermée le week-end ?Ceux-ci doivent être résolus un par un.La conformité est un processus de travail lent et minutieux.

Question : Au début de la création de HashKey, l’industrie du chiffrement à Hong Kong était encore dans une époque téméraire. Pourquoi a-t-il résolument choisi dès le départ la voie de mise en conformité la plus coûteuse et la plus lente ?Après tout, les limitations auto-imposées peuvent amener HashKey à manquer certains dividendes du marché haussier.

Xiao Feng : Je n’ai jamais été confus. Je travaille dans le système financier traditionnel depuis plus de 20 ans et j’ai également été régulateur.Je comprends pourquoi le monde a besoin d’une supervision financière. Les activités financières ont naturellement d’énormes externalités négatives.On ne peut pas s’attendre à ce que les praticiens s’appuient sur une autodiscipline morale pour éliminer ce risque, c’est impossible.Sans lois et réglementations, le monde serait un « monde de jungle » où prévaudrait la loi de la jungle.

Pourquoi « couper les poireaux » était-il populaire au début du cercle Crypto ? Parce qu’il n’y a pas de réglementation.Mais si vous voulez que ce marché atteigne une échelle de 10 000 milliards de dollars américains, les gouvernements ne vous permettront jamais de couper les poireaux à la légère.Si vous êtes petit, vous pouvez devenir un casino et tout le monde est prêt à accepter la défaite ; mais si vous voulez devenir un marché financier traditionnel et servir le public, vous devez avoir des règles.

D’où vient la loi ? Il a été créé après que d’innombrables investisseurs ont été trompés et piégés.Il doit avoir la police, les tribunaux et les cellules de prison comme moyen de dissuasion.Alors n’utilisez pas la technologie comme couverture.La « décentralisation » n’est qu’une technologie, ce n’est pas une raison pour laquelle vous pouvez frauder les autres avec désinvolture.Même dans un monde décentralisé, la fraude reste un crime et nécessite toujours une peine de prison.

Q : La conformité, même si elle constitue la bonne voie, est extrêmement coûteuse et peut même entraîner la faillite de l’entreprise.

Xiao Feng : Le timing est en effet crucial.Si vous parliez de conformité lorsque Bitcoin est sorti pour la première fois en 2009, il serait trop tôt et impossible à faire.Mais en 2018, nous avons décidé de demander une licence à Hong Kong car j’ai constaté une tendance lourde.En même temps, c’est une question de perception et de conviction : pensez-vous que la cryptomonnaie n’est qu’un outil de spéculation cyclique, ou pensez-vous qu’elle va réellement changer l’infrastructure financière mondiale ?Je suis convaincu depuis le début que la technologie des registres distribués va remodeler l’infrastructure financière.Je suis donc arrivé à Hong Kong fin 2018. Même s’il n’existait à cette époque aucune base spécifique pour obtenir une licence à Hong Kong, je voulais quand même trouver un endroit conforme pour le faire.

C’était très intéressant quand je suis arrivé à Hong Kong pour la première fois. À cette époque, la Commission de réglementation des valeurs mobilières de Hong Kong m’a dit : « Hong Kong n’a pas besoin de délivrer de licences maintenant, et il n’y a aucune base légale pour vous délivrer des licences.

Selon la common law de Hong Kong, les entreprises peuvent « faire ce qu’elles veulent sans être interdites par la loi », tandis que les autorités de régulation ne peuvent « rien faire sans y être autorisées par la loi ».A cette époque, les autorités de régulation plaisantaient même : « Vous pouvez simplement tourner à gauche lorsque vous sortez et ouvrez votre entreprise, et personne ne se souciera de vous. J’ai alors demandé en plaisantant : « Cela ne veut-il pas dire que personne ne se souciera de vous ? L’autre partie a répondu : « Non, quelqu’un s’en souciera, et le commissariat de police s’en souciera.

Sa logique est très claire : si vous escroquez des consommateurs, escroquez des investisseurs ou détournez les actifs de clients, il s’agit d’une infraction pénale et relève de la compétence de la police et ne relève pas du champ d’application de la surveillance financière régie par la Commission chinoise de réglementation des valeurs mobilières.

Q : Où sont investis les principaux coûts de mise en conformité ?

Xiao Feng : Le coût de la conformité se reflète dans tous les aspects. Le premier est le coût d’acquisition client. Les bourses offshore sont comme des sociétés Internet.Vous pouvez vous inscrire en renseignant votre adresse email ; nous ne pouvons pas. Le processus KYC strict entraîne une croissance de la clientèle plus lente que les autres et, naturellement, une croissance des revenus plus lente.

Deuxièmement, détenir un permis signifie que « un moineau est peut-être petit, mais il possède tous les organes internes ».Vous devez disposer de tous les départements et systèmes requis par la réglementation.

Un autre exemple concerne les coûts de sécurité.Notre système d’hébergement utilise HSM (Hardware Security Module) et le prix unitaire des serveurs se situe dans la fourchette d’un million de dollars.Pour ouvrir un serveur, six personnes doivent être présentes en même temps : trois pour ouvrir la porte de la planque et trois pour ouvrir le serveur.

Il y a aussi les frais d’assurance.Afin de nous conformer aux exigences réglementaires, nous avons souscrit pour 2 milliards de dollars américains d’assurance des actifs clients, ce qui figure parmi les meilleures configurations au monde.

Mais la bonne nouvelle est que la réglementation nous aide également à réduire les coûts.Par exemple, cette année, la Securities Regulatory Commission de Hong Kong a autorisé les bourses mondiales d’un même groupe à partager des liquidités, ce qui élimine la nécessité pour chaque bourse de constituer un pool distinct.Un autre exemple est de permettre à notre système de garde de servir des parties externes, non seulement au service des clients d’échange, mais également des family offices ou d’autres institutions. À mesure que l’échelle augmente, les coûts unitaires de conformité diminueront certainement.

« Plus que l’échange »

Q : HashKey a de nombreux secteurs d’activité.L’orientation stratégique sera-t-elle ajustée au fur et à mesure de son introduction en bourse ?Dans le même temps, le secteur de la cryptographie lui-même est très cyclique et les sociétés cotées exigent des déclarations trimestrielles stables.Comment HashKey résout-il la contradiction entre le « cycle fort de la cryptographie » et la « stabilité du marché boursier » ?

Xiao Feng : Nos métiers sont très clairs, il n’y en a que trois : 1. Facilitation des transactions (exchange + OTC) ;2. Services en chaîne (vérification des nœuds + services techniques) ; 3. Gestion des actifs.

Source : prospectus HashKey

Notre modèle économique est en réalité plus proche de Coinbase que de ces échanges uniques qui ne font que du matching. Si vous étudiez les plus grands groupes boursiers du monde – le Nasdaq, la Bourse de New York et la Bourse de Londres, vous découvrirez une tendance : ce ne sont pas de simples bourses.

Les commissions de négociation ne représentent qu’une partie de leur structure de revenus.Les deuxième et troisième sources de revenus les plus importantes sont généralement les services de données et les services techniques, et leur proportion n’est pas très différente des revenus de commissions.Par exemple, la Bourse de Londres possède la FTSE Russell Index Company, dont les indices sont utilisés par des fonds représentant 40 000 milliards de dollars américains dans le monde ;Le Nasdaq a vendu son système de correspondance à plus de 80 bourses à travers le monde.

HashKey est également client du Nasdaq, et ce que nous achetons, c’est son système de surveillance du marché. Ce système est très cher et il y a des frais de service annuels, mais vous devez l’acheter.La Commission de réglementation des valeurs mobilières de Hong Kong ayant également installé ce système, elle doit surveiller le marché en temps réel pour détecter les transactions anormales et les manipulations.Cela nous donne une grande inspiration : HashKey deviendra également un tel fournisseur de services techniques à l’avenir.Nous effectuons non seulement des transactions, mais exportons également des technologies de conformité et des services de données.Il s’agit d’un modèle économique qui peut transcender les cycles.

Les vrais investisseurs à long terme accordent une grande attention à la diversification de la composition des revenus lorsqu’ils examinent un groupe boursier.Si vous me dites que vous comptez uniquement sur les commissions de négociation, alors la valorisation sera définitivement réduite.Parce que le marché doit connaître des cycles haussiers et baissiers.Lorsque le marché baissier surviendra, le volume des transactions sera réduit de moitié et vos revenus seront également réduits de moitié. Il faut donc des revenus non liés au commerce pour lisser cette fluctuation.

Lorsque j’ai fait des recherches sur l’historique des bourses, j’ai découvert que le Nasdaq vendait son moteur de correspondance à plus de 80 bourses à travers le monde et facturait des frais de service annuels.Cet argent est garanti d’être récolté indépendamment de la sécheresse ou des inondations, et n’a rien à voir avec la qualité du marché. HashKey construit un tel modèle : non seulement effectuer des transactions, mais aussi vendre de la technologie et des données.C’est la voie que nous devons emprunter.

Q : Le prospectus montre que les clients institutionnels de HashKey contribuent à la grande majorité du volume des transactions.Comment voyez-vous la faiblesse du commerce de détail ?

Xiao Feng : Le marché de détail local à Hong Kong est en effet petit, mais HashKey détient déjà la plus grande part de vente au détail parmi les bourses agréées.Et la qualité de nos utilisateurs est extrêmement élevée.

Un investisseur de détail doit passer par un processus KYC aussi fastidieux et strict.Si ce n’était pas le « véritable amour », il se serait enfui depuis longtemps. Bien que le nombre de clients restants ne soit que de quelques centaines de milliers, leur valeur est très élevée.La valeur partagée par un seul utilisateur pour l’échange est environ dix fois supérieure à celle des échanges offshore.

Outre les investisseurs particuliers et les institutions, nous avons également un troisième type de clientèle unique : les courtiers agréés.

Il s’agit d’un phénomène unique à Hong Kong.Vous ne pouvez pas imaginer Coinbase fournir ce type de service aux courtiers aux États-Unis, et il est difficile pour les courtiers d’accéder à Coinbase en tant que courtier. Pourquoi Coinbase ne peut-il pas le faire ? Car Coinbase n’obtient pas de licence de valeurs mobilières, mais une « licence de transmission d’argent » (MTL) de chaque État.

À Hong Kong, HashKey a obtenu deux ensembles de licences : l’une est la licence n° 1 et la licence n° 7 obtenues en vertu de l’ordonnance sur les valeurs mobilières et les contrats à terme, qui établit notre statut juridique en tant que système commercial agréé.Avec une licence de valeurs mobilières, nous pouvons nous connecter avec toutes les sociétés de valeurs mobilières de Hong Kong (à condition qu’elles mettent à niveau leur licence n°1).

Parallèlement, nous détenons également une licence VATP (Virtual Asset Trading Platform) au titre de la réglementation anti-blanchiment d’argent.La double licence nous permet de fonctionner comme une bourse et de négocier légalement des actifs virtuels non liés aux valeurs mobilières (Tokens).C’est notre barrière. Il s’agit d’un phénomène unique à Hong Kong : il existe désormais environ 40 sociétés de courtage agréées qui ont amélioré leurs licences et peuvent acheter et vendre des actifs virtuels pour le compte de leurs clients. 90 % de ces courtiers sont connectés au système de trading de HashKey au niveau du backend.Bien sûr, dans ce mode, je ne peux pas voir qui est le client derrière.

Ainsi, avec les « clients invisibles » derrière ces dizaines de maisons de titres, dans notre structure de clientèle, les institutions (y compris Omni-bus) représentent environ 80 % et les investisseurs particuliers 20 %.Ceci est également cohérent avec les données divulguées dans notre prospectus.

Question : En termes de stratégie future, sur quels objectifs allez-vous vous concentrer davantage ?

Xiao Feng : Les deux côtés vont se développer. Nous continuerons à développer les investisseurs particuliers et développerons également vigoureusement les activités institutionnelles telles qu’Omnibus.Quant à la proportion finale, nous ne rechercherons pas volontairement un certain nombre. Nous servirons la structure que le marché développera et la laisserons suivre son cours.

Q : Qu’en est-il de la stratégie internationale ?Le prospectus montre que la société opère déjà aux Bermudes et ailleurs ?

Xiao Feng : Le site Web mondial que nous construisons possède une licence des Bermudes.Bien que les Bermudes soient considérées comme offshore, elles disposent d’un cadre réglementaire complet et Coinbase y a également obtenu une licence.

Bien entendu, le modèle des Bermudes est effectivement différent du « modèle onshore » de Hong Kong.Hong Kong a un marché local, mais les Bermudes ne comptent que des dizaines de milliers d’habitants, il n’y a donc aucun marché local. C’est donc essentiellement orienté à 100 % vers le marché international. Nous avons commencé à exploiter la station des Bermudes en avril de l’année dernière et avons rencontré un gros problème lors de l’opération : aucune banque n’était disposée à fournir des services de dépôt et de retrait.Mais cette année, nous avons résolu le problème et identifié deux banques prêtes à le soutenir.

Une fois les services bancaires résolus, nous bénéficions de trois avantages majeurs aux Bermudes que les autres bourses offshore n’ont pas : 1. Des canaux de dépôt et de retrait en devises légaux et conformes ; 2. Possibilité de se connecter aux activités de courtage Omnibus (les courtiers conformes ne peuvent se connecter qu’aux bourses conformes) ; 3. Possibilité d’échanger des actifs tokenisés RWA (nécessite l’approbation réglementaire).

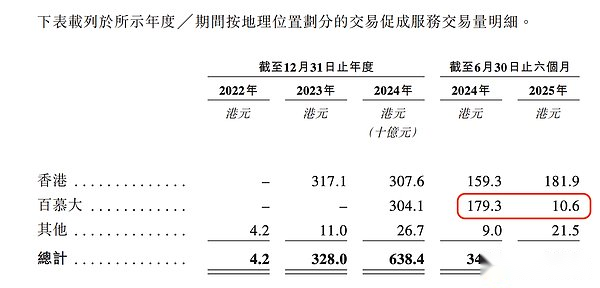

Le secteur des Bermudes a considérablement diminué au premier semestre de cette année ;Source : prospectus HashKey

L’année prochaine, nous utiliserons donc ces trois avantages majeurs pour développer l’activité « offshore conforme » des Bermudes.

Q : Comment les banques et autres institutions financières traditionnelles peuvent-elles conserver leur avantage concurrentiel sur le marché institutionnel côté B lorsqu’elles entrent sur le marché de la tokenisation ?

Xiao Feng : La coopération est définitivement supérieure à la compétition.

Cela correspond à notre cœur de métier : nous sommes un intermédiaire en transactions.Quelle que soit l’institution qui émet des produits tokenisés, tant qu’ils sont conformes, nous les accueillons et nous sommes disposés à les aider à les distribuer et à les échanger.

Jusqu’à présent, la Securities and Futures Commission de Hong Kong nous a approuvés pour jouer le rôle de « distributeur ».Ainsi, au cours de l’année écoulée, lorsque les gestionnaires d’actifs de Hong Kong ont lancé des fonds tokenisés, nous y avons participé en tant que distributeur.Nous travaillons désormais dur pour préparer la prochaine étape : en plus de la distribution, nous fournirons également des services de négociation sur le marché secondaire pour ces produits.Bien entendu, le principe est que ces produits doivent être approuvés par les autorités réglementaires, sinon nous n’y toucherons jamais.

Dans ce cas, nous ne lançons pas de produits nous-mêmes, mais fournissons des services d’infrastructure à l’ensemble du marché.Il existe donc bel et bien une relation de coopération entre nous et les institutions financières traditionnelles.

Q : Pourquoi n’êtes-vous pas vous-même émetteur de pièces stables ?

Xiao Feng : Oui.L’année dernière ou même l’année précédente, personne n’avait fait de tokenisation sur le marché et personne ne savait comment le faire.À cette époque, nous avions vraiment besoin de construire des « maisons modèles » et de créer des modèles pour que les autres puissent voir : « Regardez, cela peut être fait ».Mais cela ne veut pas dire que nous devons toujours le faire nous-mêmes.

L’exemple le plus typique est celui des stablecoins.Vous constaterez que HashKey n’a pas demandé de licence pour émettre des pièces stables à lui seul.Nous sommes allés investir dans une entreprise et leur avons demandé de postuler.Bien que nous soyons le principal actionnaire, il s’agit d’une entité juridique totalement indépendante.

Si je détiens fermement une licence de stablecoin en main, ouvre une bourse et émets des stablecoins, que penseront les autres émetteurs de stablecoins ?Ils se demanderont : « Vous êtes à la fois arbitre et athlète, allez-vous ouvrir une porte dérobée pour vos propres pièces ? Me traiterez-vous équitablement ?Cela créera un conflit d’intérêts.

Nous avons donc réfléchi à plusieurs reprises en interne à cette époque : premièrement, ne pas participer du tout au programme stablecoin ?Inapproprié, il s’agit d’une infrastructure et ne peut pas être absent.Deuxièmement, faites-le vous-même ?Cela est également inapproprié et nuira à la neutralité de l’échange.

Q : Comment voulez-vous que le marché définisse HashKey en tant qu’entreprise ?

Xiao Feng : Je tiens particulièrement à souligner ce point. Le monde extérieur comprend souvent à tort que HashKey n’est qu’un échange.Mais en réalité, nous sommes un groupe complet de services financiers basé sur les actifs numériques.Comme je l’ai mentionné à plusieurs reprises auparavant, nous avons trois piliers commerciaux majeurs : la facilitation des transactions (échanges commerciaux) ;services en chaîne (infrastructure); et la gestion des actifs.

L’ordre ancien et la révolution dans le monde de la cryptographie

Question : La capacité de HashKey à s’implanter et à être cotée à Hong Kong doit reposer sur le jugement des cycles industriels.Au cours des dernières années, le secteur du chiffrement a connu une croissance vertigineuse et a également été confronté à des réglementations de plus en plus strictes.À l’heure actuelle, quel jugement portez-vous sur les tendances du secteur du cryptage ?

Xiao Feng : Nous avons trois tendances majeures dans l’avenir de l’industrie :

La première tendance : du « offshore » au « onshore ». Ce qu’on appelle « offshore » signifie qu’il n’est pas soumis à la surveillance ou même qu’il évite la surveillance ;« onshore » signifie qu’il obtient une licence et est soumis à une surveillance dans une juridiction spécifique.À l’avenir, l’espace réservé aux activités de conformité « onshore » connaîtra une croissance rapide, tandis que celui des activités « offshore » sera extrêmement réduit.

Pourquoi y a-t-il cette tendance ? Parce que depuis environ un an, de plus en plus de pays ont commencé à légiférer sur les licences.Une fois qu’un pays a légiféré, la logique est simple : si vous voulez continuer à servir vos propres citoyens à l’étranger, désolé, cela n’est pas possible.Vous pouvez soit obtenir une licence et séjourner légalement ; ou vous pouvez partir sans permis.

La nouvelle réglementation « Directives for Virtual Asset Trading Platform Operators » entrée en vigueur à Hong Kong le 1er juin 2023 en est l’exemple le plus typique. Avant cela, HashKey avait pris l’initiative d’accepter volontairement la supervision.Même si les autres bourses offshore ne disposaient pas de licence, elles pouvaient opérer librement à Hong Kong et télécharger l’application à volonté.Mais après le 1er juin, cette mesure est passée de « volontaire » à « obligatoire ».

Dans le passé, toutes les applications d’échange offshore se trouvaient sur l’App Store de Hong Kong.Mais dès que la nouvelle réglementation est entrée en vigueur le 1er juin, toutes ces applications ont été supprimées.Le signal de la SFC est clair : souhaitez-vous continuer à servir les clients de Hong Kong ?Venez récupérer votre plaque d’immatriculation. Si vous indiquez que vous souhaitez demander une licence, je vous accorderai une période de transition de 12 mois.Si vous décidez de ne pas postuler, alors je suis désolé, mais je vous accorderai un délai de grâce (pour vous retirer d’ici fin mai ou août), et vous devrez ensuite vous retirer complètement du marché de Hong Kong.

Cela ne concerne pas seulement Hong Kong, cela sera fait par des pays du monde entier.À mesure que les pays adoptent des lois les uns après les autres, l’espace réservé aux activités offshore sera définitivement réduit.Je n’ose pas dire que le modèle offshore disparaîtra complètement à l’avenir, mais son espace ne sera certainement pas aussi grand qu’avant.L’ère de la « croissance barbare » est révolue.

Pourquoi ne puis-je pas m’amuser au large ?Parce que les gouvernements agiront.Il y a deux logiques derrière cela : La première est la fiscalité.Il est impossible pour un gouvernement d’observer un flux de fonds aussi important sans percevoir des impôts.La seconde est de protéger les investisseurs.En tant que gouvernement responsable, comment pouvons-nous voir nos citoyens se faire « couper les poireaux » sur des plateformes non réglementées ? Il est donc inévitable que chaque pays légifère sur les licences.

Deuxième tendance : passer du « digital native » au « digital twin ».« Offshore to onshore » est le modèle économique des bourses, et cette tendance concerne les actifs financiers eux-mêmes, c’est-à-dire la tokenisation des actifs.Bitcoin et Ethereum sont des actifs « numériquement natifs ».Mais désormais, le marché financier traditionnel dispose d’un actif de plus de 270 000 milliards de dollars américains, et ces énormes actifs seront progressivement symbolisés.C’est ce qu’on appelle un « jumeau numérique ».

En fait, la tokenisation des actifs est essentiellement un processus de titrisation.Puisqu’il s’agit d’un titre, 99,99 % nécessitent l’approbation réglementaire.Pensez-vous que les actifs approuvés pour émission par la Commission chinoise de réglementation des valeurs mobilières vous permettront de les négocier sur une bourse offshore non réglementée ? Absolument impossible. C’est donc une énorme opportunité pour des échanges conformes.

La troisième tendance va du Off-chain au On-chain.À l’avenir, toutes les institutions financières et tous les marchés financiers finiront par converger vers un « système de marché financier en chaîne » unifié.Lorsque la tokenisation du côté du capital (fonds) et la tokenisation du côté des actifs (actifs) se développent toutes deux à une certaine échelle, des effets d’échelle se produiront, formant une boucle commerciale fermée.Le moment où cette boucle fermée sera formée est le second semestre de l’année prochaine que nous venons de mentionner.

Bien entendu, cela ne signifie pas que le marché sera complètement établi d’ici là.Mais l’essentiel est que si le Nasdaq et Coinbase commencent à véritablement symboliser les actions aux États-Unis, alors les fonds et les actifs seront connectés sur la chaîne et la boucle fermée commencera à fonctionner.Cela signifie également que le prototype du marché financier en chaîne sera officiellement disponible au second semestre de l’année prochaine.

Une fois que les États-Unis auront donné l’exemple, la suite des choses sera simple : les pays du monde entier apprendront, imiteront et suivront.Il s’agit d’un processus inévitable mené par les États-Unis et d’une réponse mondiale.

Q : L’environnement réglementaire mondial a beaucoup changé au cours des deux dernières années.Vous avez également mentionné que le resserrement de la réglementation est une tendance inévitable sur le marché mondial. Dans la perspective des 2 à 5 prochaines années, comment prédisez-vous l’évolution réglementaire mondiale à court et moyen terme ?

Xiao Feng : D’un point de vue mondial, il ne fait aucun doute que les États-Unis sont à la pointe du monde en matière de législation et de construction de systèmes.

Le processus législatif aux États-Unis est très rapide et on s’attend à ce que les principaux projets de loi soient mis en œuvre d’ici la fin de cette année ou au début de l’année prochaine.Le plus remarquable d’entre eux est le projet de loi sur la structure du marché de la cryptographie.Le projet de loi a été adopté par la Chambre des représentants et est actuellement examiné par le Sénat. Même s’il est trop tard en décembre de cette année, il y a de fortes chances qu’il soit adopté en janvier de l’année prochaine.

Pourquoi si sûr ?Parce que lorsque la Chambre des représentants a voté, nous avons constaté qu’il s’agissait d’un paquet que les membres des deux partis soutenaient fortement.Il en va de même pour le Stablecoin Bill. Cela signifie,Superviser l’industrie de la cryptographie et établir une structure de marché n’est plus un conflit partisan entre républicains et démocrates, mais un consensus parmi les élites de la société américaine.. Tout le monde croit que les États-Unis doivent prendre la tête du Web3 et doivent le faire.Une fois le projet de loi adopté, j’ai bon espoir que l’industrie explosera au cours des deux prochaines années.

Tout d’abord, les problèmes de « légalité » et de « conformité » de toutes les institutions financières traditionnelles entrant dans l’industrie de la cryptographie seront complètement résolus.Ce que les institutions traditionnelles craignent le plus, c’est de raconter une bonne histoire mais d’avoir des défauts de conformité. Si la loi n’est pas claire, ils n’oseront pas entrer massivement sur le marché. Mais si la législation est finalisée et les obstacles levés, ils progresseront de manière considérable.

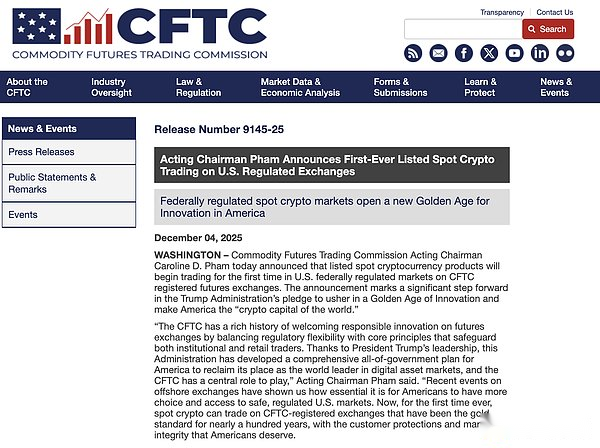

Il y a eu un signe clair récemment : la Commodity Futures Trading Commission (CFTC) des États-Unis a approuvé une licence fédérale de négociation au comptant de crypto-monnaie.

La CFTC approuve la licence fédérale de négociation au comptant de crypto-monnaie ;Source : Site officiel de la CFTC

C’est très critique.En vertu du nouveau projet de loi, l’autorité réglementaire sur la plupart des actifs cryptographiques sera transférée à la CFTC.Le fait que la CFTC ose délivrer cette licence montre désormais que la législation est une certitude : la régulation des actifs cryptographiques (hors titres) doit être sous la juridiction de la CFTC.

Avant cela, il n’existait pas de licences ponctuelles au niveau fédéral aux États-Unis.Afin de se conformer à la réglementation, Coinbase doit demander une « licence de transmission d’argent » dans chacun des 50 États des États-Unis.Coinbase dispose d’une équipe de conformité composée de centaines de personnes pour faire face aux différentes règles réglementaires de ces 50 États.Il s’agit non seulement d’un énorme coût monétaire, mais aussi d’un énorme coût humain. Désormais, grâce à la licence fédérale de la CFTC, les institutions peuvent effectuer des transactions au comptant à travers les États-Unis à condition d’obtenir cette licence.

Q : Quel impact cette série d’actions des États-Unis aura-t-elle sur le monde, en particulier sur la Chine ?

Xiao Feng : Lorsque les États-Unis bougeront, le monde entier bougera.L’Europe emboîte le pas, tout comme Hong Kong, Chine.Plus important encore, cela aura certainement un impact sur la Chine continentale.

Il s’agit d’une concurrence au niveau de l’infrastructure des marchés financiers entre les anciens et les nouveaux systèmes de compensation et de règlement des transactions.Alors que les principales économies du monde adoptent les registres distribués, les nouvelles infrastructures financières et les actifs financiers symboliques, personne ne peut rester à l’écart.En fait, le renminbi numérique promu par le continent sera également une tokenisation légale de la monnaie basée sur la blockchain et les registres distribués.

Je pense que c’est une tendance que nous pourrons certainement observer au cours des deux prochaines années.

Q : Bien que la finance traditionnelle ait une logique de fonctionnement inhérente et présente de nombreux problèmes, la finance cryptographique (pièces stables, RWA) présente de nombreux avantages. Mais cela signifie-t-il nécessairement qu’un « impact perturbateur » se produira ?Après tout, lorsque vous évoquiez le « commerce distribué » il y a plus de dix ans, les changements ne se sont pas produits immédiatement.

Xiao Feng : Les dix années écoulées depuis la naissance du Bitcoin en 2009 jusqu’à aujourd’hui peuvent être considérées comme une vaste expérience d’ingénierie sociale.La reconstruction du système des marchés financiers et la transformation du « hors chaîne » en « en chaîne » ne peuvent pas être achevées en trois à cinq ans.

Mais cette expérience a donné à la finance traditionnelle la plus grande révélation : la blockchain, en tant que nouveau système de compensation et de règlement des transactions, est réalisable et extrêmement efficace.Il faut trois jours pour envoyer de l’argent de New York à Hong Kong avec le système traditionnel, mais seulement deux minutes avec la blockchain.D’un point de vue commercial, lorsque la nouvelle infrastructure atteint ce niveau d’efficacité et de faible coût, il est inévitable qu’elle remplace l’ancien système.

Q : Qui lancera la révolution qui remplacera l’ordre ancien ?

Xiao Feng : Ce doit être un « spoiler ». Coinbase est un véritable perturbateur.La capitalisation boursière actuelle de Coinbase était autrefois supérieure à celle de la Bourse de New York (NYSE).C’est comme un nouveau « spoiler » disant à un magasin centenaire : « Je suis plus jeune que vous, mais ma valeur marchande est supérieure à la vôtre et je ronge votre marché. « Face à cette situation, si les géants traditionnels ne parviennent toujours pas à se réveiller ou ne veulent pas abandonner en raison d’intérêts particuliers, ils ne peuvent que se faire tuer.. Mais ils ne peuvent pas rester assis et attendre la mort.

Le Nasdaq a soumis il y a deux mois son intention de tokeniser les transactions boursières. Ceci est dû à 100% à la stimulation de Coinbase.

Au premier semestre de cette année, lorsque Coinbase a soumis à la SEC un projet visant à effectuer des transactions boursières symboliques aux États-Unis, la réaction de Wall Street a été que cela avait été « fait » instantanément. Pourquoi? Car en comparant les deux solutions, la solution de Coinbase est basée à 100 % sur le nouveau système de compensation et de règlement des transactions.

Le système existant de Wall Street s’appuie sur la DTCC (Depository Depository and Clearing Corporation), qui fonctionne par le biais d’un enregistrement central, d’un dépositaire central, d’une négociation avec contrepartie centrale et d’une compensation centrale.Le plan soumis par Coinbase est le suivant : « Je ne veux pas de DTCC, et je ne veux pas de contrepartie centrale. Je ferai tout cela en chaîne. »Il s’agit d’une transaction point à point, « la transaction est un règlement » et un règlement transaction par transaction. C’est comme si je vous donnais 100 yuans et que vous me donniez deux paquets de cigarettes, l’argent et les marchandises seraient entièrement payés et aucune comptabilité tierce n’était requise.Il s’agit d’un modèle de compensation et de règlement des transactions en « espèces numériques ».

Si Coinbase suit le plan de Coinbase, tous les départements de middle et back-office qui assurent le fonctionnement de Wall Street ne seront pas nécessaires.Cela signifie que la moitié des habitants de Wall Street perdront leur emploi.Ceux qui font du trading au front office s’en sortiront peut-être bien, mais ceux qui font la liquidation au back office perdront définitivement leur emploi.A cette époque, tout Wall Street était en panique.

J’ai passé un appel spécial à un ami de Wall Street. Il était responsable des activités de middle et back-office d’une grande institution financière.Je lui ai demandé : « J’ai vu que Coinbase proposait un plan de négociation d’actions tokenisées.Est-ce que cela a un grand impact sur vous ?Il m’a dit : « M. Xiao, tout Wall Street a discuté de ce plan ces deux derniers jours. Tout le monde a le sentiment que c’est fini. Maintenant, leur emploi n’est vraiment plus garanti.

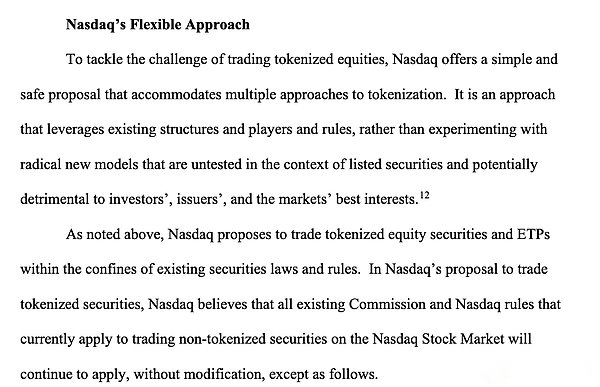

Le Nasdaq a déclaré que pour relever les défis de la négociation d’actions tokenisées, il fournit une solution simple et sécurisée, compatible avec plusieurs tokenisations. Source, site officiel de la SEC

Face à cette crise existentielle, Wall Street a commencé à riposter. Tout le monde pensait : nous ne pouvons pas rester assis et attendre la mort ?Il existe donc une alternative proposée par le Nasdaq. La proposition de 40 pages est toujours disponible sur le site officiel de la SEC.Le Nasdaq a proposé une voie complètement différente de Coinbase : l’amélioration.

Son objectif principal est le suivant : conserver la DTCC (Depository and Clearing Corporation), continuer à effectuer le règlement central des jetons et laisser DTC être responsable de la tokenisation et du règlement des jetons des actifs de garde.Cela signifie qu’il conserve la structure originale de Wall Street. Même si on ne peut pas dire qu’elle a sauvé 100 % des emplois de tout le monde, elle a au moins sauvé les emplois d’une grande partie de la population.

Il y a actuellement deux séries de plans sur la table : la faction révolutionnaire de Coinbase et la faction réformiste du Nasdaq.

Mais veuillez noter que même si le Nasdaq conserve le DTCC, il doit adopter la tokenisation.Pourquoi?Parce que seule la tokenisation peut réaliser des échanges et une compensation 7 x 24 heures.Si vous ne pouvez pas le faire 24h/24 et 7j/7, vous serez définitivement condamné lors de la future compétition.

Pour réaliser une liquidation en temps réel, la tokenisation est nécessaire.Parce que les transactions 24h/24 et 7j/7 ne sont possibles que sur la nouvelle infrastructure financière basée sur des jetons.

Il s’agit d’un cas très classique : d’un côté les révolutionnaires (Coinbase) et de l’autre les réformistes (Nasdaq).Mais quelle que soit votre faction, vous devez l’admettre : les nouvelles infrastructures des marchés financiers (blockchain/tokenisation) sont une tendance irréversible.