Autor: Cai Pengcheng

Szene mit dem Läuten der HashKey-Glocke, Xiao Feng ist Fünfter von rechts

Im Jahr 1998 entschied sich Xiao Feng, der 37-jährige stellvertretende Direktor des Shenzhen Securities Regulatory Office (heute Shenzhen Supervision Bureau), zurückzutreten und zur Arbeit zu gehen. Als er das Ernennungsschreiben zum General Manager des Boshi Fund erhielt, besaß er eine der ersten zehn öffentlichen Fondslizenzen auf dem chinesischen Kapitalmarkt. In diesem Jahr gründete Boshi zusammen mit zehn Mitbewerbern, darunter Southern, Cathay Pacific und HuaXia, die öffentliche Fondsbranche in China.

Als dieser Finanzveteran 26 Jahre später vor der Hong Kong Stock Exchange stand, hielt er diesmal einen Stapel Compliance-Pässe in der Hand, die ihn in die neue Welt der Krypto-Finanzierung führten – von der Lizenz Nr. 1 (Wertpapierhandel) über die Lizenz Nr. 7 (automatisierte Handelsdienste) bis hin zur VATP-Lizenz (Virtual Asset Trading Platform).Der Protagonist wird HashKey, eine Finanzgruppe, die sich auf globale digitale Asset-Dienste spezialisiert hat und versucht, verschlüsselte Finanzen in einen Compliance-Käfig zu sperren.

In der Finanzgeschichte Chinas gibt es nur wenige Menschen wie Xiao Feng, die nicht nur über einen regulatorischen Hintergrund verfügen, sondern auch die turbulente Ära der traditionellen Kapitalmärkte und das rasante Wachstum verschlüsselter digitaler Vermögenswerte vollständig miterlebt haben.

Nach Einreichung des Prospekts akzeptierte Dr. Xiao Feng, Vorsitzender und CEO der HashKey Group, bekannt als „Godfather of China’s Blockchain“, ein exklusives Interview mit Barron’s Chinese.

Nach Ansicht von Xiao Feng ist „die Ära des wilden Dschungelwachstums vorbei.“ Da die Regulierung in verschiedenen Ländern die Umsetzung von Vorschriften beschleunigt, wird das Offshore-Modell allmählich zurückgehen und die Einhaltung ist der einzige Ausweg.

Basierend auf diesem endgültigen Urteil hat sich HashKey seit 2018, als es in Hongkong keine klaren regulatorischen Vorschriften gab, entschieden für die „enge Tür“ der Compliance entschieden.Das bedeutet, dass es freiwillig auf die Verkehrsdividenden von Offshore-Börsen verzichten muss, bei denen es um „Asset-Light, schnelles Geldverdienen“ geht, und stattdessen hohe Regulierungskosten und Compliance-Verpflichtungen tragen muss.Aus dem Prospekt ging hervor, dass die Compliance-Kosten in den ersten sechs Monaten des Jahres 2025 auf etwa 130 Millionen HK$ geschätzt werden.Die durchschnittlichen monatlichen Compliance-Kosten übersteigen 20 Millionen HK$.

Aber das ist noch nicht alles. In Xiao Fengs Schachspiel ist Compliance nur der entscheidende Faktor für das Überleben.Sein eigentlicher Ehrgeiz liegt in der Rekonstruktion des Geschäftsmodells – er ist nie bereit, eine einfache Matching-Börse zu sein, sondern die neue Buchhaltungsmethode der Distributed Ledgers zu nutzen, um zu versuchen, eine Reihe „verschlüsselter Finanzinfrastruktur“ aufzubauen, ähnlich dem Clearing- und Abwicklungsmodell digitaler Bargeldtransaktionen.

Xiao Feng erinnerte daran, dass er vor der Gründung von HashKey eingehende Untersuchungen an vielen großen Börsen auf der ganzen Welt durchgeführt hatte und zu dem Schluss kam, dass das Transaktionsabgleichsgeschäft nur weniger als die Hälfte des Umsatzes fast aller großen Börsen ausmachte.

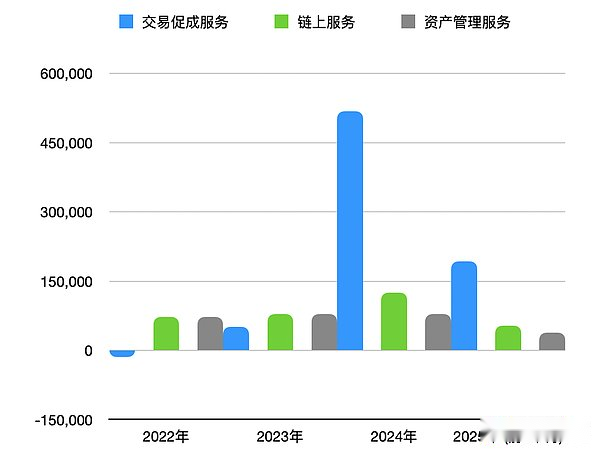

Der Prospekt beschreibt das gesamte Geschäft dieser Gruppe digitaler Vermögenswerte: ein zusammengesetztes System, das Transaktionserleichterung, On-Chain-Dienste und Vermögensverwaltung umfasst.Das Handelsgeschäft ist immer noch der Kern des Geschäfts und macht etwa 75 % des 11-Lizenzmarktes in Hongkong aus. Die anderen beiden Fronten – der On-Chain-Dienstleistungssektor verwaltet verpfändete Vermögenswerte in Höhe von 29 Milliarden Hongkong-Dollar;Im Hinblick auf das Vermögensverwaltungsgeschäft hat der Verwaltungsumfang seit seiner Gründung 7,8 Milliarden Hongkong-Dollar erreicht.

Die Umsatzentwicklung in den letzten drei Jahren zeigt jedoch, dass es sich dem heftigen zyklischen Gesetz des Kryptowährungsmarktes nicht vollständig entzogen hat, und die Wachstumskurve weist bestimmte Merkmale mit hohem Beta auf.

Datenquelle: HashKey-Prospekt

Ein weiteres leicht ungewöhnliches Zeichen ist, dass sich der Umsatz des Unternehmens verdoppelt hat, aber immer noch rote Zahlen schreibt.Neben hohen Compliance-Kosten sind auch enorme Investitionen in Forschung und Entwicklung ein wichtiger Grund.Im Jahr 2024 werden die Forschungs- und Entwicklungsausgaben von HashKey 556 Millionen HK$ erreichen, was 77,1 % des Umsatzes ausmacht.Dieses Verhältnis übertrifft das von Internetplattformen bei weitem und ist sogar höher als das vieler börsennotierter Hard-Tech-Unternehmen.

Der Grund für diesen Schritt liegt nach wie vor darin, dass Xiao Feng HashKey nicht nur als Handelsplattform betrachtet, sondern versucht, eine neue Finanzinfrastruktur auf Basis verteilter Buchhaltungsmethoden aufzubauen.Große Summen wurden in die Forschung und Entwicklung der zugrunde liegenden Funktionen der Blockchain (wie das L2-Netzwerk HashKey Chain) und der damit verbundenen Systemfunktionen gesteckt.

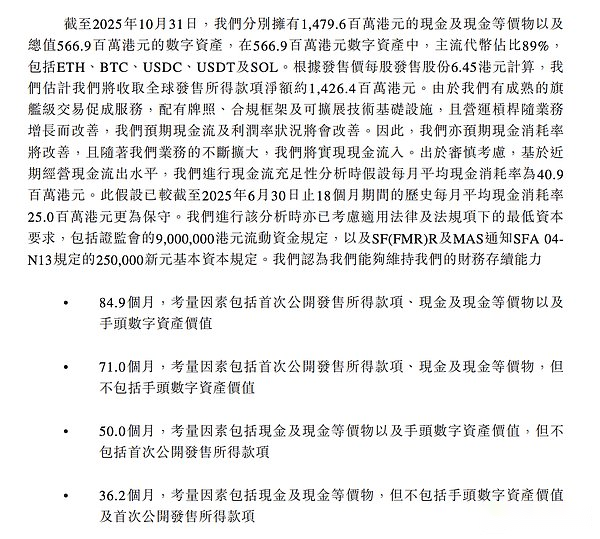

Xiao Feng bestritt, dass die Entscheidung für den Börsengang auf Verluste oder Cashflow-Probleme zurückzuführen sei.Zu Letzterem heißt es im Prospekt: Zum 31. Oktober 2025 hielt das Unternehmen etwa 1,48 Milliarden HK$ an Bargeld und etwa 567 Millionen HK$ an digitalen Vermögenswerten in seinen Büchern.Selbst ohne digitale Vermögenswerte und Mittelbeschaffung für den Börsengang reichen die vorhandenen Barmittel aus, um den laufenden Betrieb des Unternehmens für 36,2 Monate bei einem durchschnittlichen monatlichen Barmittelverbrauch von 40 Millionen HK$ zu unterstützen.

„Die zweite Hälfte des nächsten Jahres“ ist ein wichtiger Knotenpunkt, den Xiao Feng in Interviews mehrfach erwähnte und der auch als größte treibende Kraft für die Auflistung von HashKey gilt.Diesmal kommt die Aufteilung darauf, dass sowohl Coinbase als auch Nasdaq ankündigen, dass sie planen, in der zweiten Hälfte des nächsten Jahres tokenisierte Aktienhandelsdienste in den Vereinigten Staaten einzuführen.

Xiao Feng demonstrierte hier seine Makrovision als „Godfather of Blockchain“.Seiner Ansicht nach ist die zweite Hälfte des Jahres 2026 der „Singularitätspunkt“, wenn die alte und die neue Finanzordnung übergehen.Die Logik dahinter ist, dass, wenn die Tokenisierung auf der Kapitalseite (Stable Coins, Einlagen, CBDC) und die Tokenisierung auf der Vermögensseite (Aktien, Fonds, Anleihen) in der Kette zusammenlaufen, offiziell ein geschlossener Geschäftskreislauf eines „On-Chain-Finanzmarktsystems“ durchlaufen wird. HashKey ist der wichtigste Infrastrukturbauer in diesem geschlossenen Kreislauf. „

Was diesen Prozess antreibt, sind Angst und Gegenangriffe. Er erwähnte, dass Coinbase versucht, Aktien-Token-Handelsdienstleistungen anzubieten, um das Middle- und Backoffice der Wall Street zu untergraben. Dieser Schritt hat alte Giganten wie Nasdaq dazu gezwungen, ebenfalls Aktien-Token-Pläne zu starten, um sich selbst zu retten. Die US-Gesetzgebung hat die Hindernisse fast aus dem Weg geräumt und die Zeitpläne der Giganten deuten alle auf die zweite Hälfte des Jahres 2026 hin.

Die Kryptowelt schreitet rasant voran und Xiao Fengs Urteil hat sich mit den Höhen und Tiefen des Zyklus nicht geändert. Seiner Ansicht nach sind die eine Seite die Revolutionäre (Coinbase) und die andere Seite die Reformisten (Nasdaq). Aber egal welcher Fraktion man angehört, man muss zugeben: Neue Finanzmarktinfrastrukturen sind ein unumkehrbarer Trend.

Das Folgende ist ein Gespräch zwischen Barrons chinesischer Website und Dr. Xiao Feng, Vorsitzender und CEO der HashKey Group.

Stablecoins müssen kognitive Missverständnisse beseitigen

F: Die jüngsten Nachrichten über das Vorgehen des Festlandes gegen „illegale Stablecoins“ haben viele Diskussionen ausgelöst. Wird dies den Rhythmus Hongkongs beeinflussen?

Xiao Feng: Das sind völlig zwei verschiedene Dinge. Jeder muss eine klare Unterscheidung treffen: Das Festland geht mit dem Konzept der „Stablecoins“ gegen Schneeballsysteme und Betrug vor;während Hongkong im Rahmen des rechtlichen Rahmens hart gegen konforme Stablecoins vorgeht.

Sogar meine Freunde haben mich schon einmal gefragt: „Mr. Xiao, ich möchte auch in Stablecoins investieren. „Ich fragte ihn nach dem Grund und er sagte: „Haben Stablecoins keine festen Renditen?“ „Das ist ein Missverständnis. Echte Stablecoins (wie USDT) selbst bringen keine Zinsen ein, aber sie sind im Mund von MLM-Organisationen zu Finanzprodukten mit stabilen Renditen geworden.“

Tatsächlich hat die gesamte Tokenisierungsmarktlandschaft seit Beginn der Ausarbeitung des Stablecoin-Gesetzes durch die Hong Kong Monetary Authority vor zwei Jahren bis heute enorme Veränderungen erfahren. Wir können Probleme nicht mehr aus der Perspektive von vor zwei Jahren betrachten.

F: Wie hat sich die Marktlandschaft der Tokenisierung verändert?

Xiao Feng: Betrachtet man nun die „Währungstokenisierung“ auf globaler Ebene, so haben sich tatsächlich drei klare Ansätze bzw. drei Modelle herausgebildet:

Der erste Typ: Stablecoins konformer kommerzieller Institutionen. Das ist es, was Hongkongs Stable-Währungsgesetz definiert und was im US-Stabilwährungsgesetz diskutiert wird, nämlich die Tokenisierung legaler Währungen durch kommerzielle Institutionen (wie Circle, Tether). Dies ist derzeit das am weitesten verbreitete Modell. Der zweite Typ: digitale Zentralbankwährung. Dies geschieht direkt durch die Zentralbank und tokenisiert die Währung. Die Zentralbank von China arbeitet bereits an einem digitalen Renminbi, und auch die Europäische Zentralbank plant dies. Obwohl die aktuelle Haltung der Federal Reserve unklar ist, ist dies zweifellos ein wichtiger Aspekt. Der dritte Typ: Tokenisierung von Bankeinlagen. Das ist eine neue Kraft, die in den letzten Monaten plötzlich aufgetaucht ist. An dem Sandbox-Programm der Hong Kong Monetary Authority waren beispielsweise bereits sieben Banken beteiligt, darunter HSBC, Standard Chartered und BOC Hong Kong. Der Kern dieser Sandbox besteht darin, zu untersuchen, wie Bankeinlagen direkt tokenisiert werden können.

Tokenisierte Einzahlungs-Sandbox, an der sieben Banken in Hongkong beteiligt sind; Quelle: Offizielle Website der Hong Kong Financial Supervisory Authority

F: Warum stehen Banken der Tokenisierung von Geldern positiv gegenüber?

Xiao Feng:Die Banken geraten in die Enge und müssen sich wehren.

Von kommerziellen Institutionen ausgegebene Stablecoins (wie USDT) haben den Banken das Geschäft genommen. Die Bank denkt: Da der Markt eine Währungstokenisierung benötigt, ist mein Kapitalumfang größer als Ihr, ich habe mehr Kunden als Sie und ich habe mehr Anwendungsszenarien als Sie. Darüber hinaus können durch die Tokenisierung meiner Einlagen auch Zinsen für Nutzer berechnet werden, warum mache ich das nicht selbst?

Daher werden diese drei Modelle – kommerzielle Institutions-Stablecoins, CBDC und Bankeinlagen-Tokenisierung – noch lange in der Zukunft nebeneinander existieren.Wessen Vitalität ist kräftiger?Tatsächlich bleibt es abzuwarten.Stablecoins müssen nicht unbedingt gewinnen, und auch Banken können nicht gewinnen.

Die Vorteile von Banken liegen auf der Hand: Sie verfügen über große Fonds, einen großen Kundenstamm und viele Einsatzszenarien. Darüber hinaus können durch die Tokenisierung von Bankeinlagen Zinsen für Benutzer berechnet werden, was USDT nicht kann.Doch eine Bank hat auch Nachteile: Sie ist meist ein geschlossenes System, das nur das eigene Kundennetzwerk bedienen kann.Im Gegensatz zu USDT ist es nicht auf Bankkonten angewiesen und fließt frei in der öffentlichen Kette und erreicht eine weite Verbreitung.

Daher glaube ich, dass sie alle ihre eigenen Szenarien haben und Währungen in ihren eigenen Ökosystemen tokenisieren werden.

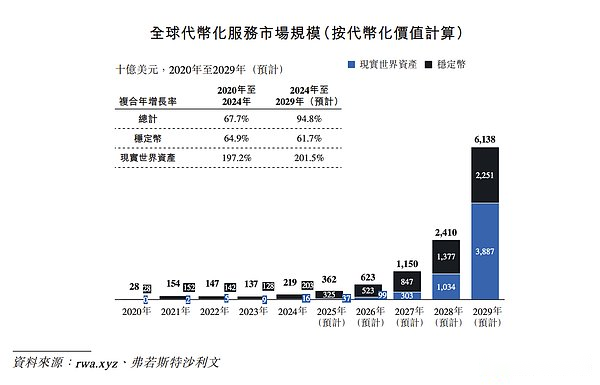

Betrachtet man den gesamten Finanzmarkt, so beschleunigt die Vermögensseite tatsächlich die Tokenisierung.Fonds, Anleihen und Aktien versuchen alle, tokenisiert zu werden, und ich glaube, dass sich in Zukunft auch Versicherungen diesem Bemühen anschließen werden.Auf diese Weise werden die Kapitalseite und die Vermögensseite gebildet und beide Seiten beginnen mit der Tokenisierung.Im Laufe der Zeit wird sich ein geschlossener Kreislauf zwischen kapitalseitigen Token und wertseitigen Token in der Kette bilden.

F: Was RWA betrifft, kam es im November in den Vereinigten Staaten zum ersten Fall eines Zahlungsausfalls.Was denken Sie über die Authentizität und die Aussichten von RWA?

Xiao Feng: Tatsächlich denken alle zu kompliziert über RWA. Es handelt sich im Wesentlichen um eine Asset-Tokenisierung (AssetTokenization).Der sogenannte „Alles kann tokenisiert werden“ ist ein unaufhaltsamer Trend.Ich denke, seine Entwicklung lässt sich klar in drei Phasen unterteilen:

Phase Eins: Währungstokenisierung.Diese Geschichte ist sehr früh und lässt sich bis zur Geburt von USDT im Jahr 2014 zurückverfolgen, der Tokenisierung des US-Dollars.Später im Jahr 2016 kam USDC heraus.Dies ist Version 1.0 von RWA.

Die zweite Stufe: die Tokenisierung von Finanzanlagen, die letztes Jahr explodierte. Die typischsten Vertreter sind BlackRock und Franklin Templeton.Sie begannen, die Tokenisierung von Geldfonds und Staatsanleihen in den Vereinigten Staaten voranzutreiben.Derzeit entwickelt sich diese Phase rasant und die Technologie und rechtlichen Wege sind relativ ausgereift.

Die dritte Stufe: Tokenisierung physischer Vermögenswerte.Dies sind RWA im engeren Sinne, beispielsweise Immobilien und Kunstwerke in der Kette.Ehrlich gesagt gibt es in diesem Bereich bisher keine Erfolgsgeschichte.Warum?Denn es gibt ein zentrales technisches Problem, das nicht gelöst wurde: das Oracle-Problem.Wie stellen Sie sicher, dass die Token in der Kette und die physischen Vermögenswerte offline immer einzeln gebunden sind und sich niemals lösen?Der Vertrauensmechanismus dazwischen muss noch erforscht werden.

Ich glaube, dass der Schlüssel zur Lösung des Problems der Tokenisierung physischer Vermögenswerte in DePIN (dezentrale physische Infrastruktur) liegen könnte. DePIN verbindet physische Geräte direkt mit dem Blockchain-Netzwerk.Erst wenn IoT-Geräte Daten der physischen Welt in Echtzeit und zuverlässig an die Kette übertragen und das Vertrauensproblem von „On-Chain“ lösen können, wird es eine vollständige Lösung für die Tokenisierung physischer Vermögenswerte geben.

Quelle: HashKey-Prospekt

Listung, Compliance und Rentabilität

F: Warum haben Sie sich zu diesem Zeitpunkt für den Börsengang entschieden? Ist es das sogenannte „Ausnutzen des Trends“ oder „Lebensmittel für den Winter vorbereiten“ unter finanziellem Druck?

Xiao Feng: Genauer gesagt geht es darum, „Essen zu reservieren“, um „die Situation auszunutzen“.

Warum jetzt? Weil das gerade erwähnte On-Chain-Finanzmarktsystem zur Entstehung bereit ist.Nasdaq hat der SEC vor einigen Monaten ein Rahmenwerk für den tokenisierten Aktienhandel vorgelegt.Wenn der größte Kapitalmarkt der Welt in den Vereinigten Staaten mit der Einführung des tokenisierten Aktienhandels beginnt, bedeutet dies, dass ein echter „On-Chain-Finanzmarkt“ entsteht.

Deshalb blicke ich optimistisch in die Zukunft.Auf der einen Seite steht die Tokenisierung von Geldern (Währung, Einlagen);Andererseits beschleunigt sich auch die Tokenisierung von Vermögenswerten (Fonds, Anleihen, Aktien).Wenn Gelder und Vermögenswerte zu einem bestimmten Zeitpunkt in der Kette tokenisiert werden, werden die beiden zusammenlaufen und ein geschlossenes „On-Chain-Finanzmarktsystem“ bilden.Das heißt: Verwenden Sie das Geld in der Kette, um die Vermögenswerte in der Kette zu kaufen, und die beiden Parteien schließen die Transaktion direkt ab.

Wenn wir die Zeit auf Juli dieses Jahres verschieben, konnten wir zu diesem Zeitpunkt immer noch nicht klar sehen.Aber im Rückblick hat sich die Situation allmählich herausgebildet.Die Vermögensseite von Aktien, Anleihen und Fonds verändert sich, und auch die Kapitalseite von Währungen verändert sich.Ich gehe davon aus, dass sich dieser geschlossene Kreislauf in der zweiten Hälfte des nächsten Jahres bilden wird.Das Marktsystem der On-Chain-Finanzierung wird wirklich reibungslos funktionieren.

Da es sich um einen Finanzmarkt handelt, kann er nicht ohne Transaktionsvermittler und Infrastruktur auskommen.HashKey macht genau das.

In diesem Jahr haben wir eine Reihe von Compliance-Layer-CaaS-Produkten (Crypto as Service) auf HashKey Chain bereitgestellt, darunter KYC, AML, Datenschutz, Offenlegung von Informationen usw. HashKey Chain ist ein Layer 2, der auf Ethereum basiert, aber im Gegensatz zu gewöhnlichen öffentlichen Ketten haben wir speziell eine „Compliance-Schicht“ aufgebaut.Denn die Bankpartner berichteten uns: „Alle Kontoinformationen auf der öffentlichen Kette sind öffentlich, und das können wir nicht akzeptieren.“ Daher müssen wir den Schutz der Privatsphäre hinzufügen.

Ein weiterer wichtiger Punkt ist, dass wir der Kette einen „Transaktions-Rollback“-Mechanismus hinzugefügt haben.Auf dem Finanzmarkt sind „fette Finger“-Fehler wie das Drücken des falschen Dezimalpunkts und der Verlust einer zusätzlichen Null unvermeidlich. Es müssen Abhilfemaßnahmen möglich sein, um die Transaktion rückgängig zu machen.Herkömmliche öffentliche Ketten haben dies nicht, aber es ist notwendig, um auf dem Finanzmarkt zu agieren.

Neben der finanziellen Vorbereitung ist der Börsengang auch eine „Selbstrevolution“.Obwohl HashKey inzwischen eine lizenzierte Institution ist und von der China Securities Regulatory Commission reguliert wird, reicht dies nicht aus.Als börsennotiertes Unternehmen unterliegt HashKey der Aufsicht der gesamten Gesellschaft. Wenn J.P.Morgan oder andere große Finanzinstitute einen Partner auswählen, sind ihre Anforderungen extrem hoch.Es dauert oft drei bis sechs Monate, bis diese Agenturen eine Due-Diligence-Prüfung bei uns durchführen.Wenn wir eine Aktiengesellschaft wären, wäre die Situation völlig anders.

Unser Prospekt umfasst über 690 Seiten.Nach der Börsennotierung müssen vierteljährlich Finanzberichte veröffentlicht werden und es bestehen strenge Informationspflichten.Diese extreme Transparenz ist unser „Pass“ für die Zusammenarbeit mit globalen Schwergewichts-Finanzinstituten.Für aufstrebende Branchen wie Web3 ist Transparenz das größte Vertrauen.

F: Der Markt ist sehr besorgt über die Rentabilität von HashKey.Aus dem Prospektdokument geht hervor, dass der aktuelle Cashflow des Unternehmens relativ gesund ist, sich jedoch immer noch in einem Verlustzustand befindet.Wann rechnen Sie damit, dass HashKey den Wendepunkt erreichen wird, um die volle Gewinnschwelle zu erreichen?

Xiao Feng: Wir verfügen über reichlich Mittel in unseren Büchern, mit etwa 2,05 Milliarden HK$ an Reserven (ca. 1,48 Milliarden HK$ in bar und fast 567 Millionen HK$ an digitalen Vermögenswerten).Dabei geht es aber nicht nur um die Aufrechterhaltung des Betriebs, sondern auch um strategische Chancen für das nächste Jahr.

Annahmen zum Cashflow-Verbrauch von HashKey; Quelle: HashKey-Prospekt

Was die Rentabilität betrifft, stimme ich der Aussage nicht zu, dass „man kein Geld verdienen kann, wenn man sich an die Vorschriften hält.“ Zwar lässt sich mit Compliance kein schnelles Geld verdienen wie mit dem Schneiden von Lauch, aber solange es eine gewisse Größenordnung erreicht und die Compliance-Kosten geteilt werden, ist es immer noch ein gutes Geschäft.Was den konkreten Break-Even-Punkt angeht, haben wir natürlich interne Erwartungen, aber als Unternehmen, das eine Börsennotierung plant, ist es jetzt nicht bequem, öffentliche Vorhersagen zu treffen.

Es macht wirklich Spaß, Offshore-Geschäfte zu machen. Der Chef kann alles alleine machen. Aber bei HashKey spielt es keine Rolle, was ich sage.Wenn ich etwas unternehmen möchte, muss ich zuerst den Compliance-Beauftragten oder den Rechtsbeauftragten fragen.Wenn sie sagen: „Herr Xiao, es gibt klare Gesetze und Vorschriften, die das verbieten“, dann kann ich das absolut nicht tun.

Auch wenn es sich um eine vernünftige Forderung wie „geteilte Liquidität“ handelt, kommunizieren wir seit mehr als einem halben Jahr mit der Regulierungsbehörde.Denn dabei geht es um viele Details: Wenn zum Beispiel Hongkong und Dubai geteilt werden, wie erfolgt dann die Regelung in der Mitte?Wie kann ich Geld überweisen, wenn die Bank am Wochenende geschlossen ist?Diese müssen einzeln gelöst werden.Compliance ist ein Prozess langsamer und sorgfältiger Arbeit.

Frage: In den frühen Tagen der Gründung von HashKey befand sich die Verschlüsselungsbranche Hongkongs noch in einer Phase des Aufruhrs. Warum wurde von Anfang an entschieden der teuerste und langsamste Compliance-Weg gewählt?Schließlich können selbst auferlegte Beschränkungen dazu führen, dass HashKey einige Bullenmarktdividenden verpasst.

Xiao Feng: Ich war nie verwirrt. Ich arbeite seit mehr als 20 Jahren im traditionellen Finanzsystem und war auch als Regulierungsbehörde tätig.Ich verstehe, warum die Welt eine Finanzaufsicht braucht. Finanzielle Aktivitäten haben natürlich enorme negative externe Effekte.Man kann von Praktikern nicht erwarten, dass sie sich auf moralische Selbstdisziplin verlassen, um dieses Risiko zu beseitigen, das ist unmöglich.Ohne Gesetze und Vorschriften wäre die Welt eine „Dschungelwelt“, in der das Gesetz des Dschungels gelten würde.

Warum war das „Schneiden von Lauch“ im frühen Crypto-Kreis beliebt? Weil es keine Regelung gibt.Aber wenn Sie wollen, dass dieser Markt eine Größenordnung von 10 Billionen US-Dollar erreicht, werden Ihnen die Regierungen niemals erlauben, nebenbei Lauch zu schneiden.Wenn Sie klein sind, können Sie ein Casino sein, und jeder ist bereit, eine Niederlage hinzunehmen.Aber wenn Sie ein Mainstream-Finanzmarkt werden und der Öffentlichkeit dienen wollen, müssen Sie Regeln haben.

Woher kam das Gesetz?Es wurde gegründet, nachdem unzählige Investoren getäuscht und reingelegt wurden.Zur Abschreckung muss es Polizei, Gerichte und Gefängniszellen geben.Benutzen Sie die Technologie also nicht als Deckmantel.„Dezentralisierung“ ist nur eine Technologie, sie ist kein Grund, warum man andere leichtfertig betrügen kann.Selbst in einer dezentralen Welt ist Betrug immer noch ein Verbrechen und erfordert immer noch eine Gefängnisstrafe.

F: Compliance mag zwar der richtige Weg sein, ist aber äußerst kostspielig und kann sogar zum Geschäftsausfall führen.

Xiao Feng: Das Timing ist in der Tat entscheidend. Wenn Sie bei der Einführung von Bitcoin im Jahr 2009 über Compliance sprachen, wäre das zu früh und unmöglich.Aber 2018 haben wir uns entschieden, eine Lizenz in Hongkong zu beantragen, weil ich einen großen Trend sah.Gleichzeitig ist dies eine Frage der Wahrnehmung und des Glaubens: Glauben Sie, dass Kryptowährung nur ein zyklisches Spekulationsinstrument ist, oder glauben Sie, dass sie die globale Finanzinfrastruktur wirklich verändern wird?Ich war von Anfang an davon überzeugt, dass die Distributed-Ledger-Technologie die Finanzinfrastruktur neu gestalten wird.Also kam ich Ende 2018 nach Hongkong. Auch wenn es zu diesem Zeitpunkt in Hongkong keine konkrete Grundlage für die Lizenzierung gab, wollte ich dennoch einen konformen Ort dafür finden.

Es war sehr interessant, als ich zum ersten Mal nach Hongkong kam. Damals sagte mir die Hong Kong Securities Regulatory Commission: „Hongkong muss derzeit keine Lizenzen ausstellen, und es gibt keine Rechtsgrundlage, um Ihnen Lizenzen zu erteilen.“

Nach dem Gewohnheitsrecht Hongkongs können Unternehmen „tun, was sie wollen, ohne gesetzlich verboten zu werden“, während Regulierungsbehörden „nichts tun können, es sei denn, sie sind gesetzlich dazu berechtigt“.Die Ordnungsbehörden scherzten damals sogar: „Wenn du rausgehst und dein Geschäft aufmachst, kannst du einfach links abbiegen, dann wird sich niemand um dich kümmern.“ Ich fragte damals scherzhaft: „Heißt das nicht, dass sich überhaupt niemand um dich kümmern wird?“ Die andere Partei antwortete: „Nein, irgendjemand wird sich darum kümmern, und zwar die Polizei.“

Seine Logik ist sehr klar: Wenn Sie Verbraucher betrügen, Investoren betrügen oder Kundenvermögen veruntreuen, ist dies eine Straftat und fällt in die Zuständigkeit der Polizei und fällt nicht in den Bereich der Finanzaufsicht der China Securities Regulatory Commission.

F: Wo werden die größten Compliance-Kosten investiert?

Xiao Feng: Die Compliance-Kosten spiegeln sich in allen Aspekten wider.Der erste Faktor sind die Kosten für die Kundenakquise. Offshore-Börsen sind wie Internetunternehmen. Sie können sich registrieren, indem Sie Ihre E-Mail-Adresse eingeben.wir können nicht.Der strenge KYC-Prozess führt zu einem langsameren Kundenwachstum als andere und natürlich auch zu einem langsameren Umsatzwachstum.

Zweitens bedeutet der Besitz einer Lizenz, dass „ein Spatz zwar klein ist, aber über alle inneren Organe verfügt.“Sie müssen über alle gesetzlich vorgeschriebenen Abteilungen und Systeme verfügen.

Ein weiteres Beispiel sind die Sicherheitskosten.Unser Hosting-System verwendet HSM (Hardware Security Module) und der Stückpreis der Server liegt im Millionen-Dollar-Bereich.Um einen Server zu öffnen, müssen sechs Personen gleichzeitig anwesend sein – drei zum Öffnen der Safe-House-Tür und drei zum Öffnen des Servers.

Hinzu kommen Versicherungskosten.Um die regulatorischen Anforderungen zu erfüllen, haben wir eine Kundenvermögensversicherung im Wert von 2 Milliarden US-Dollar abgeschlossen, die zu den besten Konfigurationen der Welt zählt.

Die gute Nachricht ist jedoch, dass uns die Regulierung auch dabei hilft, Kosten zu senken.Beispielsweise erlaubte die Hong Kong Securities Regulatory Commission in diesem Jahr den globalen Börsen derselben Gruppe, die Liquidität zu teilen, wodurch die Notwendigkeit entfällt, dass jede Börse einen separaten Pool aufbauen muss.Ein weiteres Beispiel ist die Möglichkeit, dass unser Custody-System externe Parteien bedienen kann, also nicht nur Börsenkunden, sondern auch Family Offices oder andere Institutionen. Mit zunehmender Größe werden die Compliance-Kosten der Einheiten sicherlich sinken.

„Mehr als der Austausch“

F: HashKey hat viele Geschäftsbereiche.Wird die strategische Ausrichtung mit dem Börsengang angepasst?Gleichzeitig ist die Kryptobranche selbst stark zyklisch und börsennotierte Unternehmen benötigen stabile Quartalsabschlüsse.Wie löst HashKey den Widerspruch zwischen „Crypto Strong Cycle“ und „Börsenstabilität“?

Xiao Feng: Unsere Geschäftsfelder sind sehr klar, es gibt nur drei: 1. Transaktionserleichterung (Börse + OTC);2. On-Chain-Dienste (Knotenverifizierung + technische Dienste); 3. Vermögensverwaltung.

Quelle: HashKey-Prospekt

Unser Geschäftsmodell ähnelt tatsächlich eher Coinbase als den einzelnen Börsen, die nur Matching durchführen. Wenn Sie die größten Börsengruppen der Welt – Nasdaq, New York Stock Exchange und London Stock Exchange – studieren, werden Sie ein Muster erkennen: Es sind nicht nur Börsen.

Handelsprovisionen sind nur ein Teil ihrer Einkommensstruktur.Die zweit- und drittgrößten Einnahmequellen sind in der Regel Datendienste und technische Dienstleistungen, deren Anteil sich kaum von den Provisionseinnahmen unterscheidet.Beispielsweise besitzt die London Stock Exchange die FTSE Russell Index Company, deren Indizes von Fonds mit einem Volumen von 40 Billionen US-Dollar weltweit verwendet werden;Nasdaq hat sein Matching-System an mehr als 80 Börsen weltweit verkauft.

HashKey ist auch Kunde von Nasdaq und wir kaufen dessen Marktüberwachungssystem. Dieses System ist sehr teuer und es fällt eine jährliche Servicegebühr an, die man aber kaufen muss.Da auch die Hong Kong Securities Regulatory Commission dieses System installiert hat, muss sie den Markt in Echtzeit auf ungewöhnliche Transaktionen und Manipulationen überwachen.Das gibt uns eine große Inspiration: HashKey wird in Zukunft auch ein solcher technischer Dienstleister werden.Wir führen nicht nur Transaktionen durch, sondern exportieren auch Compliance-Technologie und Datendienste.Es handelt sich um ein Geschäftsmodell, das Zyklen überwinden kann.

Echte langfristige Anleger legen bei der Betrachtung einer Börsengruppe großen Wert auf die Diversifizierung des Umsatzmixes.Wenn Sie mir sagen, dass Sie sich nur auf Handelsprovisionen verlassen, wird die Bewertung auf jeden Fall abgezinst.Denn der Markt muss Bullen- und Bärenzyklen haben.Wenn der Bärenmarkt kommt, wird das Handelsvolumen halbiert und Ihr Einkommen wird ebenfalls halbiert.Um diese Schwankungen auszugleichen, müssen also nicht handelsbezogene Einnahmen vorhanden sein.

Als ich die Geschichte der Börsen recherchierte, entdeckte ich, dass Nasdaq seine Matching-Engine an mehr als 80 Börsen auf der ganzen Welt verkaufte und eine jährliche Servicegebühr erhob.Dieses Geld wird unabhängig von Dürre oder Überschwemmung garantiert geerntet und hat nichts mit der Qualität des Marktes zu tun.HashKey baut ein solches Modell auf: Es führt nicht nur Transaktionen durch, sondern verkauft auch Technologie und Daten.Das ist der Weg, den wir gehen müssen.

F: Aus dem Prospekt geht hervor, dass die institutionellen Kunden von HashKey den größten Teil des Handelsvolumens ausmachen. Wie beurteilen Sie die schwache Position des Einzelhandels?

Xiao Feng: Der lokale Einzelhandelsmarkt in Hongkong ist zwar klein, aber HashKey hat bereits den größten Einzelhandelsanteil unter den lizenzierten Börsen.Und die Qualität unserer Nutzer ist extrem hoch.

Ein Privatanleger muss einen solch langwierigen und strengen KYC-Prozess durchlaufen. Wenn es nicht „wahre Liebe“ wäre, wäre er längst weggelaufen.Obwohl die Anzahl der verbleibenden Kunden nur wenige Hunderttausend beträgt, ist ihr Wert sehr hoch. Der von einem einzelnen Benutzer für die Börse geteilte Wert ist etwa zehnmal so hoch wie der von Offshore-Börsen.

Neben Privatanlegern und Institutionen haben wir noch einen dritten einzigartigen Kundentyp: lizenzierte Makler.

Dies ist ein in Hongkong einzigartiges Phänomen.Sie können sich nicht vorstellen, dass Coinbase diese Art von Service für Broker in den Vereinigten Staaten anbietet, und es ist für Broker schwierig, als Broker auf Coinbase zuzugreifen.Warum kann Coinbase das nicht?Denn Coinbase erhält keine Wertpapierlizenz, sondern eine „Money Transmission Licence“ (MTL) von jedem Staat.

In Hongkong hat HashKey zwei Lizenzsätze erhalten: Lizenz Nr. 1 und Lizenz Nr. 7 gemäß der Securities and Futures Ordinance, die unseren rechtlichen Status als lizenziertes Handelssystem festlegt.Mit einer Wertpapierlizenz können wir mit allen Wertpapierfirmen in Hongkong in Kontakt treten (sofern sie ihre Lizenz Nr. 1 aktualisieren).

Gleichzeitig verfügen wir auch über eine VATP-Lizenz (Virtual Asset Trading Platform) gemäß den Anti-Geldwäsche-Verordnungen.Die Doppellizenz ermöglicht es uns, wie eine Börse zu agieren und legal mit virtuellen Vermögenswerten (Tokens) zu handeln, die keine Wertpapiere sind.Das ist unsere Barriere.Dies ist ein in Hongkong einzigartiges Phänomen: Mittlerweile gibt es etwa 40 lizenzierte Maklerfirmen, die ihre Lizenzen aktualisiert haben und im Namen ihrer Kunden virtuelle Vermögenswerte kaufen und verkaufen können.90 % dieser Broker sind im Backend mit dem Handelssystem von HashKey verbunden.Natürlich kann ich in diesem Modus nicht sehen, wer der Kunde dahinter ist.

Zusammen mit den „unsichtbaren Kunden“ hinter diesen Dutzenden von Wertpapierfirmen machen in unserer Kundenstruktur daher etwa 80 % Institutionen (einschließlich Omnibus) und 20 % Privatanleger aus.Dies steht auch im Einklang mit den in unserem Prospekt offengelegten Daten.

Frage: Auf welches Ziel werden Sie sich im Hinblick auf die zukünftige Strategie stärker konzentrieren?

Xiao Feng: Beide Seiten werden sich weiterentwickeln.Wir werden weiterhin Privatanleger ausbauen und auch institutionelle Geschäfte wie Omnibus kräftig weiterentwickeln.Was den endgültigen Anteil angeht, werden wir nicht bewusst eine bestimmte Zahl anstreben.Wir bedienen jede Struktur, die sich am Markt entwickelt, und lassen ihr ihren Lauf.

F: Wie sieht es mit der internationalen Strategie aus?Aus dem Prospekt geht hervor, dass das Unternehmen bereits auf den Bermudas und an anderen Orten tätig ist?

Xiao Feng: Die von uns erstellte globale Website verfügt über eine Bermuda-Lizenz.Obwohl Bermuda als Offshore gilt, verfügt es über einen vollständigen Regulierungsrahmen und auch Coinbase hat dort eine Lizenz erhalten.

Natürlich unterscheidet sich das Bermuda-Modell tatsächlich vom „Onshore-Modell“ Hongkongs.Hongkong hat einen lokalen Markt, aber Bermuda hat nur eine Bevölkerung von Zehntausenden, sodass es überhaupt keinen lokalen Markt gibt.Es ist also grundsätzlich zu 100 % auf den internationalen Markt ausgerichtet.Wir haben im April letzten Jahres den Betrieb der Bermuda-Station aufgenommen und stießen während des Betriebs auf ein großes Problem: Keine Bank war bereit, Ein- und Auszahlungsdienste anzubieten.Aber dieses Jahr haben wir das Problem gelöst und zwei Banken identifiziert, die bereit sind, es zu unterstützen.

Mit der Lösung der Bankdienstleistungen haben wir auf Bermuda drei große Vorteile, die andere Offshore-Börsen nicht haben: 1. Konforme Ein- und Auszahlungskanäle in gesetzlicher Währung; 2. Möglichkeit zur Verbindung mit dem Omnibus-Brokerage-Geschäft (konforme Broker können sich nur mit konformen Börsen verbinden);3. Möglichkeit zum Handel mit RWA-tokenisierten Vermögenswerten (erfordert behördliche Genehmigung).

Der Bermuda-Sektor ist im ersten Halbjahr dieses Jahres deutlich geschrumpft; Quelle: HashKey-Prospekt

Im nächsten Jahr werden wir diese drei Hauptvorteile nutzen, um Bermudas „konformes Offshore“-Geschäft weiterzuentwickeln.

F: Wie können Banken und andere traditionelle Finanzinstitute ihren Wettbewerbsvorteil auf dem B-Seite-Institutionsmarkt aufrechterhalten, wenn sie in den Tokenisierungsmarkt einsteigen?

Xiao Feng: Kooperation ist definitiv wichtiger als Konkurrenz.

Das ist genau wie unser Kerngeschäft – wir sind ein Transaktionsvermittler.Egal welche Institution tokenisierte Produkte herausgibt, solange sie konform sind, heißen wir sie willkommen und sind bereit, ihnen bei der Verteilung und dem Handel zu helfen.

Bisher hat uns die Hong Kong Securities and Futures Commission zugelassen, die Rolle eines „Vertriebshändlers“ zu übernehmen.Als Vermögensverwalter in Hongkong im vergangenen Jahr Token-Fonds auflegten, beteiligten wir uns als Vertriebspartner.Jetzt bereiten wir uns intensiv auf den nächsten Schritt vor: Zusätzlich zum Vertrieb werden wir auch Sekundärmarkthandelsdienstleistungen für diese Produkte anbieten.Voraussetzung ist natürlich, dass diese Produkte von den Aufsichtsbehörden zugelassen werden müssen, sonst werden wir sie nie anfassen.

In diesem Fall bringen wir keine Produkte selbst auf den Markt, sondern stellen Infrastrukturdienstleistungen für den gesamten Markt bereit.Daher besteht durchaus ein kooperatives Verhältnis zwischen uns und traditionellen Finanzinstituten.

F: Warum sind Sie nicht selbst der Emittent von Stablecoins?

Xiao Feng: Ja.Letztes Jahr oder sogar im Jahr zuvor hatte niemand auf dem Markt eine Tokenisierung durchgeführt, und niemand wusste, wie man das macht.Damals mussten wir wirklich einige „Modellhäuser“ bauen und einige Vorlagen erstellen, um anderen zu zeigen: „Sehen Sie, das ist machbar.“Das bedeutet aber nicht, dass wir es ständig selbst tun müssen.

Das typischste Beispiel sind Stablecoins.Sie werden feststellen, dass HashKey keine eigene Lizenz zur Ausgabe von Stablecoins beantragt hat.Wir wollten in ein Unternehmen investieren und baten es, sich zu bewerben.Obwohl wir der größte Anteilseigner sind, handelt es sich um eine völlig unabhängige juristische Person.

Wenn ich eine Stablecoin-Lizenz fest in der Hand halte, eine Börse eröffne und Stablecoins ausgebe, was werden andere Stablecoin-Emittenten denken?Sie werden fragen: „Sie sind sowohl Schiedsrichter als auch Sportler. Werden Sie eine Hintertür für Ihre eigenen Münzen öffnen? Werden Sie mich fair behandeln?“Dadurch entsteht ein Interessenkonflikt.

Deshalb haben wir damals intern immer wieder abgewogen: Erstens überhaupt nicht am Stablecoin-Track teilnehmen?Unangemessen, das ist Infrastruktur und darf nicht fehlen.Zweitens: Selber machen?Es ist außerdem unangemessen und schadet der Neutralität der Börse.

F: Wie soll der Markt HashKey als Unternehmen definieren?

Xiao Feng: Diesen Punkt möchte ich besonders hervorheben. Die Außenwelt missversteht oft, dass HashKey nur eine Börse ist.Tatsächlich sind wir jedoch eine komplette Finanzdienstleistungsgruppe, die auf digitalen Vermögenswerten basiert.Wie ich bereits mehrfach erwähnt habe, haben wir drei Hauptgeschäftssäulen: Transaktionserleichterung (Börsengeschäft); On-Chain-Dienste (Infrastruktur); und Vermögensverwaltung.

Die alte Ordnung und Revolution in der Kryptowelt

Frage: Die Fähigkeit von HashKey, in Hongkong Fuß zu fassen und gelistet zu werden, hängt vom Urteil der Branchenzyklen ab. Rückblickend auf die letzten Jahre hat die Verschlüsselungsbranche ein rasantes Wachstum erlebt und war zudem mit strengeren Vorschriften konfrontiert.Wie beurteilen Sie aus heutiger Sicht die Trends in der Verschlüsselungsbranche?

Xiao Feng: Wir sehen drei große Trends für die Zukunft der Branche:

Der erste Trend: von „Offshore“ zu „Onshore“. Das sogenannte „Offshore“ bedeutet, dass es keiner Aufsicht unterliegt oder sich sogar einer Aufsicht entzieht; „Onshore“ bedeutet, dass es eine Lizenz erhält und der Aufsicht in einem bestimmten Rechtsgebiet unterliegt.In Zukunft wird der Raum für „Onshore“-Compliance-Geschäfte schnell wachsen, während der Raum für „Offshore“-Geschäfte extrem komprimiert werden wird.

Warum gibt es diesen Trend?Denn seit etwa einem Jahr haben immer mehr Länder damit begonnen, die Lizenzierung gesetzlich zu erlassen.Sobald ein Land ein Gesetz erlässt, ist die Logik einfach: Wenn Sie Ihren eigenen Bürgern weiterhin im Ausland dienen wollen, ist das leider nicht möglich.Sie können entweder eine Lizenz erhalten und legal bleiben;oder Sie können ohne Führerschein abreisen.

Das typischste Beispiel sind die neuen Vorschriften „Richtlinien für Betreiber von Handelsplattformen für virtuelle Vermögenswerte“, die am 1. Juni 2023 in Hongkong in Kraft traten.Zuvor hatte HashKey die Initiative ergriffen, freiwillig die Aufsicht zu übernehmen. Obwohl andere Offshore-Börsen keine Lizenz hatten, konnten sie in Hongkong frei operieren und die App nach Belieben herunterladen.Doch nach dem 1. Juni änderte sich dies von „freiwillig“ zu „obligatorisch“.

In der Vergangenheit waren alle Offshore-Exchange-Apps im Hong Kong App Store zu finden.Doch sobald die neuen Regelungen am 1. Juni in Kraft traten, wurden alle diese Apps entfernt.Das Signal der SFC ist klar: Wollen Sie weiterhin Kunden in Hongkong bedienen?Kommen Sie vorbei und holen Sie sich Ihr Nummernschild.Wenn Sie angeben, dass Sie eine Lizenz beantragen möchten, gebe ich Ihnen eine Übergangsfrist von 12 Monaten.Wenn Sie sich entscheiden, sich nicht zu bewerben, dann tut es mir leid, aber ich gebe Ihnen eine Nachfrist (bis Ende Mai oder August zurückzutreten), und dann müssen Sie sich vollständig aus dem Hongkonger Markt zurückziehen.

Dies gilt nicht nur für Hongkong, sondern für Länder auf der ganzen Welt.Da Länder nacheinander Gesetze erlassen, wird der Raum für Offshore-Geschäfte definitiv kleiner.Ich wage nicht zu sagen, dass das Offshore-Modell in Zukunft ganz verschwinden wird, aber sein Platz wird definitiv nicht mehr so groß sein wie zuvor.Die Ära des „barbarischen Wachstums“ ist vorbei.

Warum kann ich vor der Küste keinen Spaß haben?Weil die Regierungen Maßnahmen ergreifen werden.Dahinter stecken zwei Logiken: Die erste ist die Besteuerung.Es ist für eine Regierung unmöglich, einen so großen Geldfluss zu beobachten, ohne Steuern zu erheben.Die zweite besteht darin, die Anleger zu schützen.Wie können wir als verantwortungsvolle Regierung zusehen, wie unseren Leuten auf unregulierten Plattformen „der Lauch abgeschnitten“ wird? Daher ist es für jedes Land unumgänglich, die Lizenzierung gesetzlich zu erlassen.

Der zweite Trend: Erweiterung vom „Digital Native“ zum „Digital Twin“.„Offshore to Onshore“ ist das Geschäftsmodell von Börsen, und bei diesem Trend geht es um die finanziellen Vermögenswerte selbst, also um die Tokenisierung von Vermögenswerten.Bitcoin und Ethereum sind „digital native“ Vermögenswerte.Doch mittlerweile verfügt der traditionelle Finanzmarkt über ein Vermögen von mehr als 270 Billionen US-Dollar, und diese riesigen Vermögenswerte werden nach und nach tokenisiert.Dies wird als „digitaler Zwilling“ bezeichnet.

Tatsächlich ist die Tokenisierung von Vermögenswerten im Wesentlichen ein Prozess der Verbriefung.Da es sich um ein Wertpapier handelt, ist zu 99,99 % eine behördliche Genehmigung erforderlich.Glauben Sie, dass die von der China Securities Regulatory Commission zur Ausgabe genehmigten Vermögenswerte es Ihnen ermöglichen, sie an einer nicht regulierten Offshore-Börse zu handeln? Absolut unmöglich. Dies ist also eine große Chance für einen gesetzeskonformen Austausch.

Der dritte Trend geht von Off-Chain zu On-Chain.In Zukunft werden alle Finanzinstitute und Finanzmärkte schließlich zu einem einheitlichen „On-Chain-Finanzmarktsystem“ zusammenwachsen.Wenn die Tokenisierung auf der Kapitalseite (Fonds) und die Tokenisierung auf der Vermögensseite (Vermögenswerte) beide einen bestimmten Umfang erreichen, kommt es zu Skaleneffekten, die einen geschlossenen Geschäftskreislauf bilden.Der Zeitpunkt, zu dem sich dieser geschlossene Kreislauf bilden wird, ist die gerade erwähnte zweite Hälfte des nächsten Jahres.

Das bedeutet natürlich nicht, dass der Markt bis dahin vollständig etabliert sein wird.Der Schlüssel liegt jedoch darin, dass, wenn Nasdaq und Coinbase damit beginnen, Aktien in den Vereinigten Staaten wirklich zu tokenisieren, dann Gelder und Vermögenswerte in der Kette verbunden werden und der geschlossene Kreislauf in Gang kommt.Dies bedeutet auch, dass der Prototyp des On-Chain-Finanzmarkts in der zweiten Hälfte des nächsten Jahres offiziell verfügbar sein wird.

Sobald die Vereinigten Staaten dieses Beispiel geben, ist das, was als nächstes passiert, ganz einfach: Länder auf der ganzen Welt werden lernen, nachahmen und folgen.Dies ist ein unvermeidlicher, von den Vereinigten Staaten angeführter Prozess und eine globale Reaktion.

F: Das globale regulatorische Umfeld hat sich in den letzten zwei Jahren stark verändert.Sie haben auch erwähnt, dass eine Verschärfung der Regulierung ein unvermeidlicher Trend auf dem Weltmarkt ist. Wie schätzen Sie mit Blick auf die nächsten zwei bis fünf Jahre die globale Regulierungsentwicklung kurz- und mittelfristig ein?

Xiao Feng: Aus globaler Sicht besteht kein Zweifel daran, dass die Vereinigten Staaten bei der Gesetzgebung und dem Systemaufbau weltweit führend sind.

Der Gesetzgebungsprozess in den Vereinigten Staaten verläuft sehr schnell und es wird erwartet, dass wichtige Gesetzesentwürfe bis Ende dieses Jahres oder Anfang nächsten Jahres umgesetzt werden.Das bemerkenswerteste davon ist der Crypto Market Structure Bill.Der Gesetzentwurf wurde vom Repräsentantenhaus verabschiedet und wird nun vom Senat geprüft. Auch wenn es im Dezember dieses Jahres zu spät ist, besteht eine hohe Wahrscheinlichkeit, dass es im Januar nächsten Jahres verabschiedet wird.

Warum so sicher?Denn als das Repräsentantenhaus abstimmte, sahen wir, dass es sich um ein Paket handelte, das von den Mitgliedern beider Parteien nachdrücklich unterstützt wurde.Das Gleiche gilt für den Stablecoin Bill. Das bedeutet,Die Aufsicht über die Kryptoindustrie und die Etablierung einer Marktstruktur ist kein parteiischer Streit mehr zwischen Republikanern oder Demokraten, sondern ein Konsens unter den Eliten der amerikanischen Gesellschaft.. Jeder glaubt, dass die Vereinigten Staaten bei Web3 die Führung übernehmen müssen und dies auch tun müssen.Sobald das Gesetz verabschiedet ist, bin ich optimistisch, dass die Branche in den nächsten zwei Jahren explodieren wird.

Zunächst werden die „Legalitäts-“ und „Compliance“-Probleme aller traditionellen Finanzinstitute, die in die Kryptobranche einsteigen, vollständig gelöst. Was traditionelle Institutionen am meisten fürchten, ist, eine gute Geschichte zu erzählen, aber Fehler bei der Einhaltung zu haben.Wenn das Gesetz nicht klar ist, werden sie es nicht wagen, im großen Stil in den Markt einzusteigen. Aber wenn die Gesetzgebung abgeschlossen ist und die Hindernisse aus dem Weg geräumt sind, werden sie in großem Umfang Einzug halten.

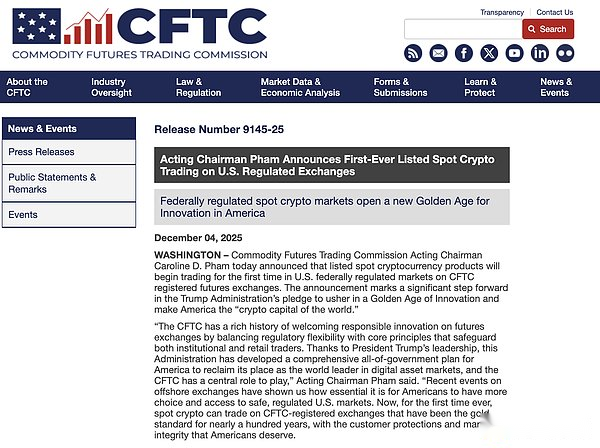

Kürzlich gab es ein klares Zeichen: Die US-amerikanische Commodity Futures Trading Commission (CFTC) hat eine Lizenz für den Spothandel mit Kryptowährungen auf Bundesebene genehmigt.

CFTC genehmigt Spothandelslizenz für Kryptowährungen auf Bundesebene;Quelle: Offizielle Website der CFTC

Das ist sehr kritisch.Nach dem neuen Gesetzentwurf wird die Regulierungsbefugnis für die meisten Krypto-Assets auf die CFTC übertragen.Die Tatsache, dass die CFTC es nun wagt, diese Lizenz zu erteilen, zeigt, dass die Gesetzgebung eine Gewissheit ist – die Regulierung von Krypto-Assets (außer Wertpapieren) muss in die Zuständigkeit der CFTC fallen.

Zuvor gab es in den Vereinigten Staaten keine Spotlizenzen auf Bundesebene.Um die Vorschriften einzuhalten, muss Coinbase in jedem der 50 Bundesstaaten der USA eine „Geldübertragungslizenz“ beantragen.Coinbase verfügt über ein Compliance-Team aus Hunderten von Mitarbeitern, das sich um die unterschiedlichen Regulierungsvorschriften dieser 50 Staaten kümmert.Dies ist nicht nur ein enormer finanzieller, sondern auch ein enormer menschlicher Preis. Mit der Bundeslizenz der CFTC können Institute nun in den gesamten Vereinigten Staaten Spothandel betreiben, sofern sie diese Lizenz erhalten.

F: Welche Auswirkungen wird diese Reihe von Maßnahmen der Vereinigten Staaten auf die Welt, insbesondere auf China, haben?

Xiao Feng: Wenn die Vereinigten Staaten sich bewegen, wird sich die ganze Welt bewegen.Europa folgt diesem Beispiel, ebenso wie Hongkong und China. Noch wichtiger ist, dass dies definitiv Auswirkungen auf das chinesische Festland haben wird.

Dabei handelt es sich um einen Wettbewerb auf der Ebene der Finanzmarktinfrastruktur zwischen alten und neuen Transaktionsclearing- und -abwicklungssystemen.Wenn die großen Volkswirtschaften der Welt Distributed Ledgers, neue Finanzinfrastrukturen und tokenisierte Finanzanlagen einführen, kann sich niemand davon fernhalten.Tatsächlich wird der vom Festland geförderte digitale Renminbi auch eine legale Währungs-Tokenisierung sein, die auf Blockchain und Distributed Ledgers basiert.

Ich denke, das ist ein Trend, den wir in den nächsten zwei Jahren definitiv sehen können.

F: Obwohl das traditionelle Finanzwesen über eine inhärente Betriebslogik verfügt und viele Probleme mit sich bringt, bietet das Krypto-Finanzwesen (Stablecoins, RWA) viele Vorteile.Aber bedeutet dies zwangsläufig, dass es zu „disruptiven Auswirkungen“ kommen wird?Denn als Sie vor mehr als zehn Jahren vom „Distributed Commerce“ sprachen, kam es nicht sofort zu Veränderungen.

Xiao Feng: Man kann die mehr als zehn Jahre von der Geburt von Bitcoin im Jahr 2009 bis heute als ein riesiges Social-Engineering-Experiment betrachten.Der Umbau des Finanzmarktsystems und die Umwandlung von „Off-Chain“ in „On-Chain“ können nicht in drei bis fünf Jahren abgeschlossen werden.

Aber dieses Experiment lieferte der traditionellen Finanzwelt die größte Offenbarung: Blockchain als neues Transaktionsclearing- und -abwicklungssystem ist machbar und äußerst effizient.Mit dem traditionellen System dauert es drei Tage, Geld von New York nach Hongkong zu senden, mit der Blockchain jedoch nur zwei Minuten.Aus geschäftlicher Sicht ist es unvermeidlich, dass die neue Infrastruktur das alte System ersetzt, wenn sie dieses Maß an Effizienz und niedrigen Kosten erreicht.

F: Wer wird die Revolution einleiten, die die alte Ordnung ersetzen wird?

Xiao Feng: Es muss ein „Spoiler“ sein. Coinbase ist solch ein Störfaktor.Die aktuelle Marktkapitalisierung von Coinbase war einst größer als die der New York Stock Exchange (NYSE).Das ist wie ein neuer „Spoiler“, der zu einem jahrhundertealten Geschäft sagt: „Ich bin jünger als Sie, aber mein Marktwert ist höher als Ihrer, und ich fresse mich in Ihren Markt ein. „Wenn die traditionellen Giganten angesichts dieser Situation immer noch nicht aufwachen können oder aus Eigeninteressen nicht aufgeben wollen, können sie nur zusehen, wie sie getötet werden.“. Aber sie können nicht still sitzen und auf den Tod warten.

Nasdaq hat vor zwei Monaten Pläne zur Tokenisierung des Aktienhandels vorgelegt.Dies ist zu 100 % auf die Förderung von Coinbase zurückzuführen.

Als Coinbase in der ersten Hälfte dieses Jahres der SEC einen Plan zur Durchführung des tokenisierten Aktienhandels in den Vereinigten Staaten vorlegte, reagierte die Wall Street, dass dies sofort „durchgeführt“ wurde.Warum?Denn beim Vergleich der beiden Lösungen basiert die Lösung von Coinbase zu 100 % auf dem neuen Transaktionsclearing- und -abwicklungssystem.

Das bestehende System der Wall Street basiert auf der DTCC (Depository Depository and Clearing Corporation), die über zentrale Registrierung, zentrale Verwahrstelle, Handel mit zentralen Gegenparteien und zentrales Clearing arbeitet.Der von Coinbase vorgelegte Plan lautet: „Ich möchte kein DTCC und ich möchte keine zentrale Gegenpartei. Ich werde alles in der Kette machen.“ Es handelt sich um eine Punkt-zu-Punkt-Transaktion, „Transaktion ist Abwicklung“, und die Abwicklung erfolgt auf Transaktionsbasis.Das ist so, als ob ich Ihnen 100 Yuan gebe und Sie mir zwei Schachteln Zigaretten geben, das Geld und die Waren werden vollständig bezahlt und es ist keine Abrechnung durch Dritte erforderlich.Hierbei handelt es sich um ein Clearing- und Abwicklungsmodell für Transaktionen mit „digitalem Bargeld“.

Wenn Coinbase dem Plan von Coinbase folgt, werden alle Middle- und Back-Office-Abteilungen, die die Wall Street am Laufen halten, nicht benötigt.Das bedeutet, dass die Hälfte der Menschen an der Wall Street ihren Job verlieren wird.Diejenigen, die im Frontoffice handeln, mögen in Ordnung sein, aber diejenigen, die die Liquidation im Backoffice durchführen, werden definitiv ihren Job verlieren.Zu dieser Zeit befand sich die gesamte Wall Street in Panik.

Ich habe einen besonderen Anruf bei einem Freund an der Wall Street getätigt.Er war für das Middle- und Back-Office-Geschäft eines großen Finanzinstituts verantwortlich. Ich fragte ihn: „Ich habe gesehen, dass Coinbase einen Plan für den tokenisierten Aktienhandel vorgeschlagen hat. Hat das große Auswirkungen auf Sie?“ Er sagte mir: „Herr Xiao, die gesamte Wall Street hat in den letzten zwei Tagen über diesen Plan diskutiert. Jeder hat das Gefühl, dass er vorbei ist. Jetzt sind ihre Arbeitsplätze wirklich nicht mehr garantiert.“

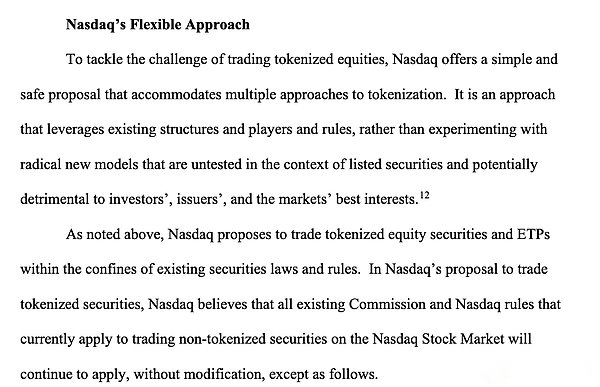

Nasdaq sagte, dass es zur Bewältigung der Herausforderungen des tokenisierten Aktienhandels eine einfache und sichere Lösung bietet, die mit mehreren Tokenisierungen kompatibel ist.Quelle: offizielle Website der SEC

Angesichts dieser existenziellen Krise begann die Wall Street, sich zu wehren. Alle dachten: Wir können nicht still sitzen und auf den Tod warten?Nasdaq schlägt also eine Alternative vor.Der 40-seitige Vorschlag ist weiterhin auf der offiziellen Website der SEC zu finden.Nasdaq schlug einen völlig anderen Weg als Coinbase vor: Verbesserung.

Sein Kern besteht darin, DTCC (Depository and Clearing Corporation) beizubehalten, weiterhin die zentrale Abwicklung von Token durchzuführen und DTC die Verantwortung für die Tokenisierung und Token-Abwicklung von verwahrten Vermögenswerten zu überlassen.Dies bedeutet, dass die ursprüngliche Struktur der Wall Street erhalten bleibt. Obwohl man nicht sagen kann, dass dadurch 100 % aller Arbeitsplätze gerettet wurden, hat es zumindest die Arbeitsplätze eines großen Teils der Menschen gerettet.

Derzeit liegen zwei Pläne auf dem Tisch: die revolutionäre Fraktion von Coinbase und die reformistische Fraktion von Nasdaq.

Bitte beachten Sie jedoch, dass Nasdaq, selbst wenn es DTCC behält, die Tokenisierung übernehmen muss.Warum?Denn nur durch Tokenisierung kann ein 7×24-Stunden-Handel und -Clearing erreicht werden.Wenn Sie es nicht rund um die Uhr schaffen, sind Sie im zukünftigen Wettbewerb definitiv zum Scheitern verurteilt.

Um eine Liquidation in Echtzeit zu erreichen, ist eine Tokenisierung erforderlich.Denn Transaktionen rund um die Uhr sind nur auf der neuen tokenbasierten Finanzinfrastruktur möglich.

Dies ist ein sehr klassischer Fall: Auf der einen Seite stehen die Revolutionäre (Coinbase) und auf der anderen Seite die Reformisten (Nasdaq).Aber egal welcher Fraktion man angehört, man muss zugeben: Neue Finanzmarktinfrastruktur (Blockchain/Tokenisierung) ist ein unumkehrbarer Trend.