1. Einleitung: Von Regulierungslücken zur Schaffung eines einheitlichen Rahmens

Im Jahr 2023 hat die Europäische Union offiziell die bahnbrechende Markets in Crypto-Assets Regulation (MiCAR) eingeführt.Vor dem Hintergrund der allmählichen Reife der globalen Krypto-Asset-Regulierung hat die EU den MiCAR-Regulierungsrahmen eingeführt, der darauf abzielt, einen einheitlichen Krypto-Asset-Regulierungsrahmen für die 27 EU-Mitgliedstaaten zu schaffen, der die bisherige „fragmentierte“ Regulierungspraxis jedes Mitgliedsstaats ersetzen soll.

Gemäß dem EU-Gesetzgebungsprozess wird MiCAR in Phasen umgesetzt:

· Ab dem 30. Juni 2024 gelten offiziell wichtige Bestimmungen im Zusammenhang mit Stablecoins (ART- und EMT-Teile);

· Ab dem 30. Dezember 2024 werden die verbleibenden Bestimmungen zur Lizenzierung von Krypto-Asset-Service-Providern (CASP), zur Verhinderung von Marktmanipulation, zum Anlegerschutz usw. in vollem Umfang wirksam.

Der Hintergrund von MiCAR lässt sich auf die von der Europäischen Union im Jahr 2020 vorgeschlagene „Digital Finance Strategy“ zurückführen.Die Kernziele dieser Strategie bestehen darin, Innovation und Aufsicht in Einklang zu bringen, Anleger zu schützen und die Finanzstabilität aufrechtzuerhalten. In diesem Rahmen bildet MiCAR zusammen mit dem Digital Operations Resilience Act (DORA) und anderen Vorschriften das zentrale Regulierungssystem für das digitale Finanzwesen in der EU.Noch wichtiger ist, dass es sich bei MiCAR nicht nur um eine „Risikoprävention“-Verordnung handelt, sondern die EU hofft, durch technologieneutrale Gesetzgebung Rechtssicherheit für die langfristig nachhaltige Entwicklung der Blockchain- und Verschlüsselungsindustrie zu schaffen, sodass sie von größerer praktischer Bedeutung ist.Im Folgenden werden in diesem Artikel die wichtigsten Inhalte wie die Definition von Krypto-Assets und Asset-Referenz-Token im MiCAR-Framework interpretiert und die Auswirkungen dieses Frameworks auf den europäischen Kryptomarkt analysiert.

2. Hauptinhalte des MiCAR-Regulierungsrahmens

Das Regulierungssystem von MiCAR kann in zwei Ebenen unterteilt werden: Krypto-Assets und Krypto-Asset-Dienstleister.

2.1 Definition und Klassifizierung von Krypto-Assets

Auf technologieneutraler Basis definiert MiCAR „Krypto-Asset“ als „eine digitale Darstellung von Werten oder Rechten, die durch Distributed-Ledger-Technologie (DLT) oder ähnliche Technologien elektronisch übertragen und gespeichert werden können.“Es unterteilt Krypto-Assets wie folgt in drei Arten von Kernobjekten:

2.1.1 Asset-Referenced Token (ART)

ART ist eine Kryptowährung, die sich von elektronischen Geldtoken (EMT) dadurch unterscheidet, dass ihr Wert durch Bezugnahme auf einen anderen Wert, Eigenkapital oder eine Kombination davon stabilisiert wird. (Artikel 3, Absatz 1, Punkt 6 von MiCAR).

Gemäß den Artikeln 16 und 20 der MiCAR muss das Unternehmen, das ART ausstellen möchte, vor der Ausstellung das Genehmigungsverfahren abschließen und der Emittent muss eine juristische Person oder autorisierte Einrichtung mit Sitz in der EU sein.Das Genehmigungsverfahren muss durch einen formellen Antrag eingeleitet werden (Artikel 18 der MiCAR).Darüber hinaus muss dem Antrag ein Rechtsgutachten beigefügt sein, das bestätigt, dass die Kryptowährung existiert, in den Geltungsbereich der MiCAR-Definition fällt und kein elektronisches Geld-Token (EMT) ist. Schließlich muss der vorgeschlagene Emittent ein Kryptowährungs-Whitepaper einreichen und kann den Token erst nach Genehmigung ausgeben.

2.1.2 Electronic Money Token (EMT, ähnlich einer stabilen Währung)

Der Wert elektronischer Währungstoken zielt darauf ab, die Stabilität aufrechtzuerhalten, indem er den Wert einer offiziellen Währung verankert.Sie kann als stabile Währung angesehen werden, die an eine einzige offizielle Währung (wie den Euro, den US-Dollar usw.) gebunden ist und in MiCAR speziell definiert ist und einer besonderen Aufsicht unterliegt.Gemäß Artikel 81 Absatz 1 MiCAR dürfen nur Kreditinstitute oder E-Geld-Institute E-Geld-Token (EMT) ausgeben.Da EMT gesetzlich als E-Geld eingestuft ist, müssen Emittenten gleichzeitig auch die Bestimmungen der Kapitel 2 und 3 der E-Geld-Richtlinie (EMD) einhalten. MiCAR erfordert keine Autorisierungsverfahren für EMT-Emittenten, sie müssen lediglich die Behörden benachrichtigen und ein Whitepaper veröffentlichen.

2.1.3 Andere Kryptowährungen

Solche Kryptowährungen wie Utility-Token und Bitcoin sind weder Asset Reference Token (ART) noch Electronic Money Token (EMT).Sie sind auch keine von MiCAR ausgeschlossenen Kryptowährungen und erfordern im Allgemeinen keine Emissionslizenz.Grundsätzlich müssen solche Kryptowährungen noch ein Whitepaper erstellen, die Behörden benachrichtigen und öffentlich veröffentlichen, es bestehen jedoch Ausnahmen, wenn die Bedingungen erfüllt sind.

2.2 Cryptoasset Service Provider (CASP)-System

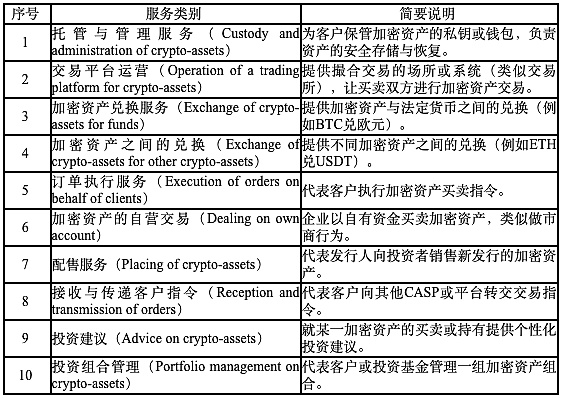

MiCAR hat zum ersten Mal ein einheitliches Aufsichtssystem für Krypto-Asset-Dienstleister eingerichtet und dabei systematische Aufsichtsanforderungen für Krypto-Asset-Dienstleister (CASPs) aufgestellt, die Verwahrung, Handel, Austausch, Beratung, Ausgabe, Übertragung und andere Dienstleistungsbereiche abdecken.Zu den Kernanforderungen für CASP gehören:

2.2.1 Einheitliches Lizenzierungssystem (Passporting):

Sobald ein CASP in einem Mitgliedsstaat eine MiCAR-Lizenz erhält, kann er in der gesamten EU tätig sein; Dies ist als EU-Pass-Mechanismus bekannt. Der Kern von MiCAR besteht darin, alle Unternehmen, die EU-Nutzern Krypto-Asset-Dienste anbieten, in das CASP-Regulierungssystem einzubinden.Jeder CASP, der innerhalb der EU tätig werden möchte, muss in jedem Mitgliedsstaat eine Zulassung einholen und kann dann nach dem „Single-License“-Prinzip den gesamten EU-Markt bedienen.

Darüber hinaus schreibt MiCAR insgesamt 10 Arten von Serviceaktivitäten vor. Solange ein Unternehmen eine dieser Aktivitäten innerhalb der EU ausübt, muss es eine MiCAR-Lizenz erwerben und regulatorischen Auflagen unterliegen.

Dieses Klassifizierungssystem deckt fast alle wichtigen Geschäftsformen auf dem heutigen Kryptowährungsmarkt ab. Dies bedeutet auch, dass es, unabhängig davon, ob es sich um eine ausgereifte groß angelegte Handelsplattform oder um ein innovatives Projekt in einem frühen Stadium handelt, in den Geltungsbereich der Aufsicht von MiCAR einbezogen werden muss, solange es EU-Nutzern relevante Dienste bietet.

2.2.2 Übergangsregelungen:

Um einen reibungslosen Übergang zu gewährleisten, hat MiCAR eine Übergangsklausel eingeführt: CASPs, die vor dem 30. Dezember 2024 in Übereinstimmung mit den nationalen Gesetzen betrieben wurden, dürfen während der Übergangsperiode ihren Betrieb fortsetzen, bis eine MiCAR-Lizenz erhalten oder abgelehnt wird, oder bis sie spätestens am 1. Juli 2026 ihren Betrieb einstellen. Die Mitgliedstaaten können ihre eigenen Übergangsfristen festlegen, deren Länge von Land zu Land unterschiedlich ist.Durch diese Vereinbarung bleibt dem Markt eine 18-monatige Pufferfrist, sodass Regulierungsbehörden und Industrieunternehmen ausreichend Zeit haben, Systemverbindungen vorzunehmen und Compliance-Anpassungen vorzunehmen.Gleichzeitig löst es auch wirksam das bisherige Problem der „Mehrfachaufsicht“ innerhalb der EU und macht das Regulierungsumfeld sicherer und wettbewerbsfähiger.

3. Auswirkungen auf die Regulierungslandschaft der Kryptosteuer

Die Einführung von MiCAR stellt nicht nur eine Aktualisierung des Regulierungssystems dar, sondern hat auch tiefgreifende Auswirkungen auf die EU-Steuerpolitik und die Compliance-Regulierungslandschaft.

3.1 Emissionsüberwachung: von der Offenlegung von Whitepapers bis hin zu Reservebeschränkungen

3.1.1 Gewöhnliche Ausgabe von Krypto-Assets: Offenlegung des Whitepapers + leichtes Aufsichtsmodell

Im Rahmen des MiCAR-Systems wählt die Aufsicht für gewöhnliche Krypto-Assets, die nicht zu ART oder EMT gehören, einen milderen Weg: „Erst Offenlegung, dann Genehmigung“. Zunächst muss es sich bei dem Emittenten um ein Unternehmen oder eine juristische Person mit Rechtssubjektqualifikation handeln, sodass sein Handeln rechtlich nachvollziehbar und zur Rechenschaft gezogen werden kann, sodass er auch im Streitfall zur Rechenschaft gezogen werden kann.Zweitens muss der Emittent ein Whitepaper (Krypto-Asset-White) gemäß den Anforderungen des MiCAR-Papiers erstellen und veröffentlichen und wichtige Informationen offenlegen, einschließlich, aber nicht beschränkt auf: Name des Emittenten, eingetragene Adresse, Governance-Struktur;technische Struktur, Funktionsprinzip, Eigenkapitalmechanismus des ausgegebenen Tokens; Offenlegung von Risiken (z. B. Smart-Contract-Risiko, Liquiditätsrisiko, Richtlinienrisiko usw.); Rechte und Pflichten der Anleger, Gebührenstruktur, Ausgabe-/Vernichtungsmechanismus; Konformitätserklärung (z. B. „Dieses Weißbuch ist nicht von der zuständigen EU-Behörde genehmigt“ und andere Worte, um Anleger nicht in die Irre zu führen und zu glauben, es sei offiziell genehmigt).Darüber hinaus verlangt MiCAR von den Emittenten auch, bei größeren Änderungen eine kontinuierliche Aktualisierungspflicht einzuführen.Mit anderen Worten: Wenn sich Änderungen in der Projektstruktur, den Finanzierungsvereinbarungen, Risikofaktoren usw. ergeben, die sich auf Investitionsentscheidungen auswirken können, sollten das Whitepaper oder die Anweisungen zur Offenlegungsänderung rechtzeitig überarbeitet werden, um sicherzustellen, dass Anleger immer die neuesten und genauen Informationen erhalten.

Im Rahmen dieses Mechanismus müssen Projekte keine komplizierte Vorabgenehmigung durchlaufen, wodurch die Eintrittsschwelle gesenkt und Innovatoren und kleinen Projekten die Teilnahme am Markt erleichtert wird. Gleichzeitig kann es durch die Mechanismusgestaltung des Informationsoffenlegungs- und Verantwortungssystems auch das Recht der Anleger schützen, die Marktvitalität zu kennen und aufrechtzuerhalten.

3.1.2 Stablecoins: starke Aufsicht + strenge Reservebeschränkungen

Anders als das oben erwähnte lockere Ausgabesystem legt MiCAR einen strengen und starren Regulierungsrahmen für die Ausgabe stabiler Münzen fest, nämlich ART und EMT, um die Robustheit dieser Token in Bezug auf Einlösung, Reserven und Sicherheit sicherzustellen.

(1) Zulassungsvoraussetzungen und Whitepaper-Genehmigung

Ab dem 30. Juni 2024 müssen alle Projekte, die ART oder EMT in der EU öffentlich ausgeben oder an Börsen notieren, von der zuständigen Behörde des Landes, in dem sie ansässig sind, genehmigt werden.

Im Fall von ART müssen andere Emittenten als Kreditinstitute eine MiCAR-Zulassung beantragen und während des Zulassungsprozesses ein Whitepaper vorlegen, das erst nach Prüfung durch die zuständige Behörde freigegeben werden kann.

Für EMT muss die ausstellende Stelle ein Kreditinstitut oder ein E-Geld-Institut (EMI) sein, das gemäß der traditionellen E-Geld-Richtlinie (EMD) oder anderen Regulierungsrahmen zugelassen ist.

Nach Einreichung des Whitepapers muss die zuständige Behörde innerhalb der vorgegebenen Frist feststellen, ob es vollständig ist und den regulatorischen Anforderungen entspricht; Wenn es die Anforderungen erfüllt, wird es genehmigt oder eingereicht.

MiCAR erkennt auch an, dass bestimmte ARTs oder EMTs aufgrund ihrer Größe und anderer Faktoren größer sein können, was ein höheres Risiko darstellen kann.Daher wird die Europäische Bankenaufsichtsbehörde (EBA) die Aufsichtsverantwortung für die Emissionsfunktionen von Instituten übernehmen, die wichtige ARTs und einige wichtige EMTs im Rahmen von MiCAR ausgeben.

(2) Trennung von Rücklagen und Vermögenswerten

Das System zur Trennung von Reserven und Vermögenswerten ist der kritischste Teil des Regulierungsdesigns von MiCAR: Der Emittent muss einen Reserve-Asset-Pool einrichten, der von seinen eigenen anderen Vermögenswerten isoliert ist und zunächst zum Schutz der Rücknahmeanträge von Token-Inhabern verwendet wird. Das heißt, selbst wenn der Emittent in Konkurs geht, sollte dieser Teil des Reservevermögens nicht zur Rückzahlung von Schulden oder zur Liquidation gegenüber anderen Gläubigern verwendet werden.

Auch die Anforderungen an die Zusammensetzung und Liquidität der Reserven sind sehr streng:

·Reserven müssen diversifiziert sein und dürfen nur hochliquide Vermögenswerte mit geringem Risiko enthalten (wie Einlagen, Staatsanleihen, hochwertige gedeckte Schuldverschreibungen, bestimmte Geldmarktinstrumente usw.).

· Bezüglich des Anteils der Einlagen bei Kreditinstituten empfiehlt die EBA im 2024 veröffentlichten Entwurf regulatorischer technischer Standards (RTS): Mindestens 30 % der Mittel für nicht signifikante Stablecoins müssen bei Banken hinterlegt werden, um eine grundlegende Rückzahlungsfähigkeit sicherzustellen. Wenn der Stablecoin als bedeutend erachtet wird, müssen 60 % eingezahlt werden. Wenn Token-Inhaber gleichzeitig Rücknahmeanträge stellen, sollte der Emittent die Möglichkeit haben, Reservevermögen rechtzeitig zu liquidieren. (Siehe den Originaltext von RTS: Artikel 36 Absatz 1 der Verordnung (EU) 2023/1114 verpflichtet Emittenten von Asset-Referenced Tokens (ARTs), unabhängig davon, ob es sich bei den ARTs um bedeutende ARTs handelt oder nicht, jederzeit eine Vermögensreserve zu bilden und zu unterhalten, um ihre Verbindlichkeiten gegenüber den Inhabern ihrer ausgegebenen ARTs entsprechend den in diesen Verbindlichkeiten widergespiegelten Risiken abzudecken. Die Vermögensreserve setzt sich zusammen der bei der Ausgabe erhaltenen Vermögenswerte der Token-Inhaber und der hochliquiden Finanzinstrumente, in die der Emittent investieren kann. Bei Token, die auf offizielle Währungen basieren, sollte ein Mindestteil der Reserven in Form von Einlagen bei Kreditinstituten gehalten werden (mindestens 30 % des in jeder offiziellen Währung referenzierten Betrags, wenn der Token nicht signifikant ist, und mindestens 60 %, wenn der Token signifikant ist). Bei Rücknahmeanfragen vom Token Inhaber sollten die Emittenten in der Lage sein, die Währungsreserven zu liquidieren.)

·Wenn ein bestimmter ART oder EMT als „signifikant“ eingestuft wird, können Regulierungsbehörden höhere Liquiditäts- und Konzentrationsbeschränkungen, Maßnahmen zur Risikominderung usw. verlangen.

Darüber hinaus muss der Emittent die Differenz zeitnah ausgleichen, wenn der Marktwert des Reservevermögens sinkt oder sich nachteilig ändert (d. h. eine „Neuausrichtung“ oder einen Ausgleich durchführen), um sicherzustellen, dass der Gesamtwert des Reservevermögens immer ≥ dem Gesamtwert der ausgegebenen Token ist.

Unter diesem Rahmen stellen Stablecoin-Emittenten extrem hohe Anforderungen an Kapital, Liquidität und betriebliche Belastbarkeit, was die Emissionsschwelle deutlich erhöht.Dieser „starre Beschränkungs“-Mechanismus von Stablecoins soll großen Rücknahmedruck, Zahlungs- und Rücknahmekrisen und das Risiko eines Vertrauenszusammenbruchs verhindern und so die Sicherheit des Stablecoin-Systems für Inhaber und das gesamte Finanzsystem erhöhen.

3.2 Die Auswirkungen von MiCAR auf das Kryptosteuersystem

Gemäß Artikel 98 von MiCAR sind die Steuerbehörden jedes Mitgliedsstaats in das Regulierungskooperationssystem für Krypto-Assets eingebunden und müssen die notwendigen Informationen mit Finanzaufsichtsbehörden (wie den nationalen Finanzbehörden und der Europäischen Wertpapier- und Marktaufsichtsbehörde ESMA) teilen, um grenzüberschreitende Transaktionen und potenzielle Steuerhinterziehung zu identifizieren.Damit ist die Steuerabteilung erstmals offiziell in die Krypto-Asset-Aufsichtskette eingebunden.Es verlässt sich nicht mehr auf nachträgliche Untersuchungen oder freiwillige Erklärungen, sondern kann auf den von MiCAR eingerichteten Transparenzmechanismus zurückgreifen, um eine Echtzeit- oder periodische Überwachung von Transaktionen zu erreichen.

Allerdings legt MiCAR nicht direkt Regeln für die Steuererhebung und -verwaltung fest, sondern ergänzt die Achte EU-Richtlinie über die Zusammenarbeit der Steuerverwaltungen (Richtlinie (EU) 2023/2226 oder DAC8).DAC8 verlangt, dass ab dem 1. Januar 2026 alle in der EU tätigen Krypto-Asset-Service-Provider (CASPs) die Transaktionsdaten von in der EU ansässigen Kunden an die Steuerbehörden melden müssen, einschließlich Informationen zu Verkäufen, Transfers, Verpfändungen, Airdrops und Einnahmen.Diese Daten werden dann automatisch zwischen den EU-Mitgliedstaaten ausgetauscht, wodurch ein EU-weites, verschlüsseltes Netzwerk zum Austausch von Steuerinformationen entsteht.Jeder Mitgliedsstaat muss die Umsetzung seiner nationalen Gesetze vor dem 31. Dezember 2025 abschließen, um die gleichzeitige Umsetzung von DAC8 und MiCAR sicherzustellen.

Die Verknüpfung der beiden Verordnungen markiert, dass die EU ein Compliance-System mit zwei Säulen aus „MiCAR-Überwachung + DAC8-Steuererklärung“ bildet: Ersteres stellt die Einhaltung und Transparenz von Handelsaktivitäten durch einen einheitlichen Lizenz- und Offenlegungsmechanismus sicher, und letzteres realisiert einen geschlossenen Kreislauf der Steuererhebung und -verwaltung durch einen Datenaustauschmechanismus.Ein solches Systemdesign stärkt nicht nur die Fähigkeit der Steuerbehörden, den Fluss grenzüberschreitender Krypto-Vermögenswerte zu kontrollieren, sondern verhindert auch wirksam Probleme wie Steuerarbitrage und versteckte Offshore-Konten, die in der Vergangenheit üblich waren.Darüber hinaus bietet das oben erwähnte obligatorische Reserve- und Rücknahmesystem für Stablecoins von MiCAR auch eine quantifizierbare Grundlage zur Fondsverfolgung für die Steuererhebung.Tägliche Mark-to-Market-Bewertungen, regelmäßige Prüfungen und die öffentliche Offenlegung von Reserven ermöglichen es den Regulierungsbehörden, die Vermögensunterstützung und Einkommensquellen von Stablecoins genau einzuschätzen und so eine objektive Grundlage für die Besteuerung von Zinserträgen, Kapitalerträgen und Wechselkursdifferenzen zu schaffen.

4. Reaktionsvorschläge für Investoren und Institutionen

Angesichts der systemischen regulatorischen Transformation durch MiCAR sollten europäische Investoren und Kryptounternehmen aktive Compliance- und Risikomanagementstrategien einführen.

4.1 Investorenebene: Stärkung der Steuerkonformität und -berichterstattung

Der systemische regulatorische Wandel macht automatisierte Steuer-Compliance-Tools erforderlich. Für institutionelle Anleger mit größeren Geschäftsvolumina und komplexeren Strukturen ist es nicht mehr möglich, sich allein auf personalisierte Tools zu verlassen, um Compliance- und Prüfungsanforderungen zu erfüllen;Privatanleger können solche Tools auch nutzen, um Transaktions- und Einkommensdaten in Echtzeit aufzuzeichnen, um automatisch Steuererklärungen zu erstellen und die Effizienz und Genauigkeit der Steuerberichterstattung zu verbessern. Nehmen Sie als Beispiel die FinTax Suite. Das System verfügt über eine modulare Architektur und kann nahtlos mit gängigen ERP-Systemen verbunden werden.Durch eine intelligente Regel-Engine und ein mehrdimensionales Berichtssystem deckt es wichtige Aspekte wie Datenerfassung, automatische Buchhaltung, Berichtserstellung und Compliance-Prüfung ab und hilft Unternehmen dabei, in einem globalen regulatorischen Umfeld finanzielle Transparenz und Steuerkonformität zu erreichen.FinTax Suite unterstützt außerdem revisionssichere GAAP/IFRS-Standardfinanzberichte, stabile Währungs- und Fiat-Währungs-Doppelkontensysteme, AI-OCR-Rechnungsidentifizierung und Bankflussimport usw. und bietet so eine umfassende Finanz- und Steuermanagementlösung für On-Chain-Zahlungs- und Hochfrequenzhandelsunternehmen.Darüber hinaus müssen multinationale Anleger auch die grenzüberschreitenden Meldepflichten gemäß DAC8 beachten und die Unterschiede bei der Kapitalertragssteuer und der Mehrwertsteuer zwischen den EU-Mitgliedstaaten klären.

4.2 Institutionelle Ebene: Bereiten Sie den MiCAR-Lizenzantrag im Voraus vor

Für Krypto-Börsen, Depotbanken und Wallet-Dienstleister ist der Erhalt der MiCAR-Autorisierung Voraussetzung für den Eintritt in den EU-Markt.Wenn relevante Institutionen den Eintritt in den europäischen Markt planen, müssen sie im Voraus mit den Regulierungsbehörden der EU-Mitgliedstaaten kommunizieren, um die Länge der Übergangsfrist ihres Landes zu klären.Denn auch wenn die Hürde für eine MiCAR-Genehmigung hoch ist, wird sie nach Erhalt Zugang zum gesamten EU-Markt haben, was erhebliche Wettbewerbsvorteile für die langfristige Entwicklung bringen kann.

Für Unternehmen aus Drittstaaten, die Krypto-Asset-Dienstleistungen in der EU anbieten möchten, müssen sie außerdem ein Unternehmen innerhalb der EU gründen und eine CASP-Zulassung gemäß MiCAR beantragen.Die einzige Ausnahme bildet die sogenannte „Reverse Solicitation“-Situation, bei der der Kunde eine Serviceanfrage vollständig aus eigener Initiative initiiert.Es ist zu beachten, dass der von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) herausgegebene Abschlussbericht zum Reverse Solicitation darauf abzielt, den Anwendungsbereich des Reverse Solicitation im Rahmen des MiCAR-Rahmens zu verschärfen.Nicht-EU-Plattformen, die Reverse Solicitation nutzen, um ohne Genehmigung Zugang zu EU-Kunden zu erhalten, können Anleger rechtlichen Risiken aussetzen.

5. Fazit: MiCAR – eine Balance zwischen Regulierung und Innovation

Die Einführung von EU MiCAR markiert, dass Krypto-Assets in Europa offiziell von der barbarischen Wachstumsphase zu einem ausgereifteren und standardisierten Mainstream-Finanzentwicklungssystem übergegangen sind. Es ist sowohl eine Reaktion auf Risiken als auch ein institutioneller Boden für Innovationen.In den nächsten Jahren wird die Verknüpfung zwischen MiCAR und DAC8, DORA und anderen Vorschriften einen transparenteren, sichereren und effizienteren Verschlüsselungsmarkt schaffen.Für Anleger ist Compliance keine Belastung mehr, sondern ein Begleitmechanismus, der zu legalen und langfristigen Renditen führt.Für Unternehmen stellt MiCAR zwar Hürden dar, ist aber auch eine Eintrittskarte für den Eintritt in einen der weltweit größten Verschlüsselungsmärkte.Für alle beteiligten Marktteilnehmer ist die Implementierung von MiCAR nicht nur ein umfassender Compliance-Test, sondern auch ein wichtiges Fenster, um die Chancen der Zeit zu nutzen und Geschäftswachstum zu erzielen.Nur durch die proaktive Einhaltung regulatorischer Trends und die tiefgreifende Integration von Compliance-Konzepten in Unternehmensstrategien und -abläufe können wir im neuen Wettbewerbsumfeld unbesiegbar bleiben.