Autor: AJC, Messari-Forschungsmanager; Quelle: X, @AvgJoesCrypto; Compiler: Shaw Bitcoin Vision

Von allen wichtigen Kryptowährungsanlagen hat Ethereum (ETH) die heftigste Debatte ausgelöst.Die Dominanz von Bitcoin (BTC) als Kryptowährung ist weitgehend unbestritten.AberDer Status von Ethereum ist noch lange nicht geklärt.Für einige Leute,Ethereum ist neben Bitcoin der einzige glaubwürdige Vermögenswert in einer nichtstaatlichen Währung;und für andere,Es handelt sich um ein Geschäft mit sinkenden Umsätzen, schrumpfenden Margen und anhaltender Konkurrenz durch schnellere und kostengünstigere L1-Zahlungsdienste.

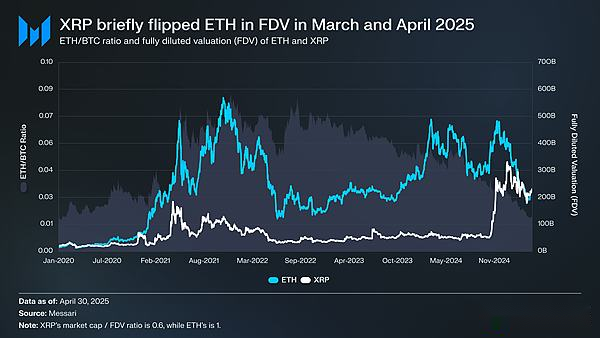

Die Debatte schien in der ersten Hälfte dieses Jahres ihren Höhepunkt zu erreichen.Im März übertraf die vollständig verwässerte Bewertung (FDV) von XRP kurzzeitig die von Ethereum(Es ist erwähnenswert, dass Ethereum vollständig liquide ist, während der Umlauf von XRP nur etwa 60 % seines Angebots ausmacht.)

16. März,Der FDV von Ethereum beträgt 227,65 Milliarden US-Dollar, während der FDV von XRP 239,23 Milliarden US-Dollar erreicht, womit vor einem Jahr fast niemand gerechnet hätte.Anschließend, am 8. April 2025,Das ETH/BTC-Verhältnis fällt zum ersten Mal seit Februar 2020 unter 0,02.Mit anderen Worten: Die Überrenditen von Ethereum im Vergleich zu Bitcoin im letzten Zyklus sind vollständig verschwunden.Zu diesem Zeitpunkt hat die Marktstimmung gegenüber Ethereum den tiefsten Stand seit Jahren erreicht.

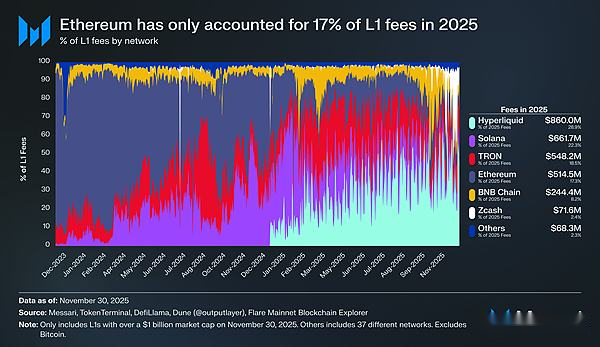

Schlimmer noch: Preisbewegungen sind nur ein Teil des Problems.Während die Ökosysteme der Konkurrenz wachsen,Der Anteil von Ethereum an den Transaktionsgebühren des L1-Netzwerks nimmt weiter ab.SolanaIm Jahr 2024 wieder Fuß fassen,HyperliquidSie kommen im Jahr 2025 aus dem NichtsGemeinsam senkten sie den Gebührenanteil von Ethereum auf 17 %, Platz vier unter den L1-Handelsplattformen. Verglichen mit der Spitzenposition vor einem Jahr kann man sagen, dass sie von einer Klippe gefallen ist.Transaktionsgebühren sind nicht das Maß für alles, aber sie spiegeln deutlich die Richtung der Wirtschaftstätigkeit wider, und Ethereum steht vor der härtesten Wettbewerbslandschaft seiner Geschichte.

Die Geschichte zeigt jedoch, dass die deutlichsten Umschwünge bei Kryptowährungen häufig dann eintreten, wenn die Marktstimmung am pessimistischsten ist.Während Ethereum als gescheiterter Vermögenswert abgetan wurde, spiegelte sich ein Großteil seines sogenannten „Scheiterns“ tatsächlich bereits im Preis wider.

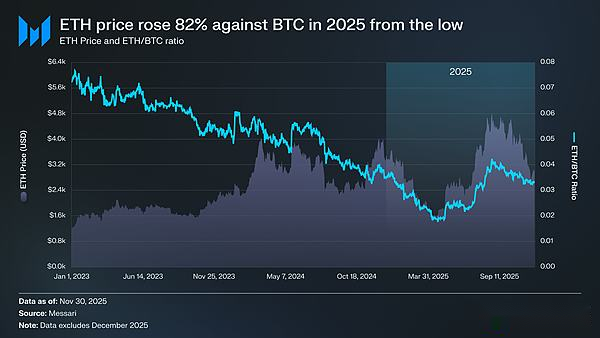

Im Mai 2025 begann der Markt Anzeichen von Optimismus zu zeigen, was darauf hindeutete, dass der Markt in einem Bärenmarkt zu zuversichtlich war.In diesem Zeitraum begannen sich sowohl das ETH/BTC-Verhältnis als auch der Ethereum-Preis gegenüber dem USD deutlich umzukehren.Das ETH/BTC-Verhältnis stieg um 139 % von einem Tiefststand von 0,017 im April auf 0,042 im August; während Ethereum selbst im gleichen Zeitraum um 191 % stieg, von 1.646 $ auf 4.793 $.Am 24. August erreichte die Aufwärtsdynamik schließlich ihren Höhepunkt, als Ethereum ein Allzeithoch von 4.946 US-Dollar erreichte.

Nach dieser Neubewertung hat sich der Gesamttrend von Ethereum wieder deutlich in Richtung Stärke verschoben.zuVeränderungen in der Führung der Ethereum Foundation und Entstehung einer auf Ethereum ausgerichteten Reserve für digitale Vermögenswerte, was ein Selbstvertrauen mit sich brachte, das es im vergangenen Jahr größtenteils gefehlt hatte.

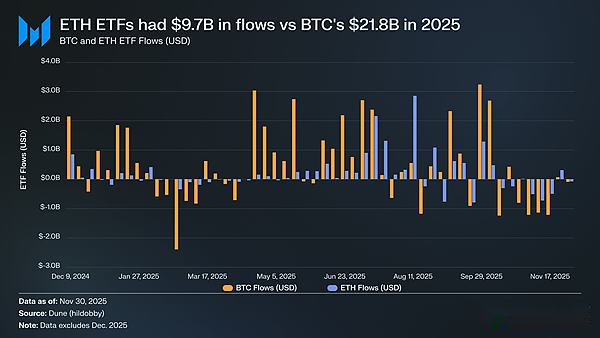

Vor dieser Rallye waren die Unterschiede zwischen Bitcoin und Ethereum am deutlichsten auf ihren jeweiligen Märkten für börsengehandelte Fonds (ETFs) zu erkennen. Im Juli 2024, als der Ethereum-Spot-ETF aufgelegt wurde, waren die Kapitalzuflüsse sehr schwach.In den ersten sechs Monaten haben sie lediglich 2,41 Milliarden US-Dollar eingesammelt, eine Zahl, die im Vergleich zur Rekordleistung von Bitcoin-Spot-ETFs verblasst.

Mit der Erholung von Ethereum haben sich die Bedenken hinsichtlich der ETF-Kapitalströme jedoch völlig umgekehrt.Im vergangenen Jahr verzeichneten Ethereum-Spot-ETFs Zuflüsse in Höhe von 9,72 Milliarden US-Dollar, während Bitcoin-ETFs 21,78 Milliarden US-Dollar verzeichneten.Wenn man bedenkt, dass die Marktkapitalisierung von Bitcoin fast fünfmal so hoch ist wie die von Ethereum, beträgt der Unterschied in den Zuflüssen zwischen den beiden nur das 2,2-fache, was viel geringer ist, als viele Leute erwartet haben.Mit anderen Worten: Auf marktkapitalisierungsbereinigter Basis übersteigt die Nachfrage nach Ethereum-ETFs die von Bitcoin, im Gegensatz zu früheren Behauptungen institutioneller Anleger über mangelndes Interesse an Ethereum. In einigen Fällen hat Ethereum Bitcoin sogar vollständig überholt.Vom 26. Mai bis 25. August,Die Zuflüsse von Ethereum-ETFs in Höhe von 10,2 Milliarden US-Dollar übertrafen im gleichen Zeitraum die 9,79 Milliarden US-Dollar von Bitcoin und markierten damit die erste bedeutende Verschiebung der Nachfrage institutioneller Anleger hin zu Ethereum.

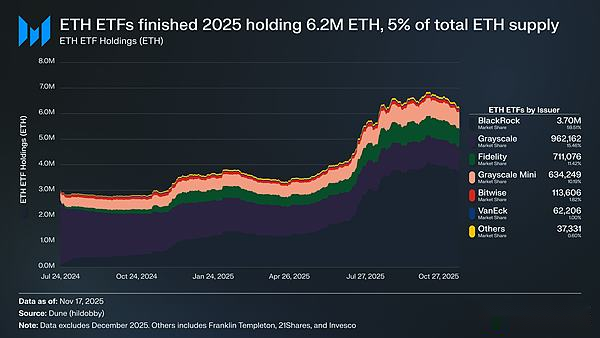

Aus Sicht der ETF-Emittenten hat BlackRock seine Dominanz auf dem ETF-Markt weiter gefestigtDie Anzahl der gehaltenen ETH erreicht 3,7 Millionen, was 60 % des gesamten Marktanteils von Ethereum-Spot-ETFs ausmacht.Diese Zahl ist ein deutlicher Anstieg von 1,1 Millionen ETH Ende 2024, ein Anstieg von 241 %, und die jährliche Wachstumsrate übertrifft die aller anderen Emittenten.Insgesamt,Der Ethereum-Spot-ETF hielt Ende 2025 6,2 Millionen ETH, was etwa 5 % des Gesamtangebots ausmacht.

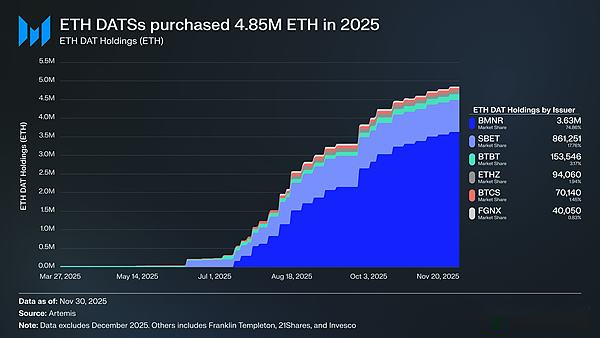

Hinter der starken Rallye von Ethereum steckt die wichtigste EntwicklungDer Aufstieg der Digital Asset Reserves (DATs) mit Schwerpunkt auf Ethereum. DAT schafft eine beispiellose Quelle stabiler und anhaltender Nachfrage nach Ethereum und verankert Ethereum auf eine beispiellose Weise, wie es keine Erzählung oder Spekulation kann.Wenn die Preisbewegung von Ethereum einen klaren Wendepunkt darstellt, ist die Anhäufung von DAT der tiefere Strukturwandel, der dazu beigetragen hat.

DAT hatte einen erheblichen Einfluss auf den Preis von Ethereum.Im Jahr 2025 wurden 4,8 Millionen ETH angesammelt, was 4 % des Gesamtangebots ausmacht. Unter ihnen ist Tom Lee’s Bitmine (BMNR) der Ethereum DAT mit der größten Akkumulation.Bitmine, ein ehemaliges Bitcoin-Mining-Unternehmen, begann im Juli 2025 mit der Umwandlung seiner Reserven und seines Kapitals in ETHZwischen Juli und November kaufte Bitmine 3,63 Millionen ETH und ist damit mit 75 % aller DAT-Bestände der absolute Spitzenreiter im DAT-Marktanteil.

Obwohl die Rallye von Ethereum stark war, kühlte sie sich schließlich ab.Bis zum 30. November waren die Ethereum-Preise vom August-Hoch auf 2.991 US-Dollar zurückgefallen und lagen damit sogar deutlich unter dem bisherigen Allzeithoch von 4.878 US-Dollar im vorherigen Zyklus.Ethereum ist derzeit in einer viel besseren Position als im April, aber diese Rallye hat die strukturellen Bedenken, die ursprünglich die pessimistische Stimmung befeuerten, nicht beseitigt.Tatsächlich hat sich die Debatte über Ethereum nur noch intensiviert.

Einerseits weist Ethereum viele der gleichen Merkmale auf, die Bitcoin bei seinem Aufstieg als Währung aufwies. Die ETF-Zuflüsse sind nicht mehr schwach.DAT-Reserven sind zu einer ständigen Nachfragequelle geworden.Und was vielleicht am wichtigsten ist: Immer mehr Marktteilnehmer betrachten Ethereum als etwas Besonderes von anderen L1-Tokens, wobei einige es mittlerweile als einen Vermögenswert im gleichen monetären Rahmen wie Bitcoin betrachten.

Der Gegenwind, der Anfang des Jahres die Ethereum-Preise nach unten drückte, hat jedoch noch nicht nachgelassen.Die grundlegenden Fundamentaldaten von Ethereum müssen sich noch vollständig erholen.Sein L1-Gebührenanteil steht weiterhin unter dem Druck starker Konkurrenten wie Solana und Hyperliquid.Die zugrunde liegende Handelsaktivität bleibt deutlich unter dem Höchststand des vorherigen Zyklus.Trotz der starken Rallye von Ethereum bleibt Bitcoin deutlich über seinen Allzeithochs, während Ethereum unter seinen Allzeithochs bleibt.Selbst in den stärksten Monaten von Ethereum betrachteten viele Inhaber die Rallye eher als Gelegenheit zur Auszahlung und nicht als Bestätigung seiner langfristigen monetären These.

Die Kernfrage dieser Debatte ist nicht, ob Ethereum einen Wert hat, sondern wie der Kernwert von Ethereum, die ETH, Wert aus dem Ethereum-Netzwerk akkumuliert.

Im letzten Zyklus wurde allgemein angenommen, dass der Wert der ETH direkt aus dem Erfolg von Ethereum resultieren würde.Dies ist ein wesentlicher Teil des Arguments „Ultraschallwährung“: Ethereum wird so nützlich sein, dass ETH in großen Mengen verbrannt wird und eine klare und mechanisch garantierte Wertquelle für den Vermögenswert darstellt.

Nun können wir mit ziemlicher Sicherheit sagen, dass dies nicht der Fall ist.Die Gebühren von Ethereum sind erheblich gesunken, ohne dass Anzeichen einer Erholung in Sicht sind, und seine größten Wachstumsquellen – reale Vermögenswerte (RWA) und institutionelle Anleger – verwenden in erster Linie USD als Basiswährungsanlage und nicht ETH.

Der Wert der ETH wird nun davon abhängen, wie sie indirekt vom Erfolg von Ethereum profitiert. Solche indirekten Vorteile sind jedoch weitaus weniger sicher.Sie beruht auf der Hoffnung, dass sich mit zunehmender Bedeutung des Ethereum-Ökosystems immer mehr Benutzer und Kapital dafür entscheiden werden, ETH als Kryptowährung und Wertaufbewahrungsmittel zu betrachten.

Doch im Gegensatz zur direkten, mechanischen Wertschöpfung ist das Eintreten dieses Phänomens nicht garantiert.Es beruht vollständig auf sozialen Vorlieben und kollektiven Überzeugungen, was an sich kein Fehler ist (schließlich gilt dies auch für die Wertsteigerung von Bitcoin).Dies bedeutet jedoch, dass die Wertschätzung von Ethereum nicht mehr deterministisch an die wirtschaftliche Aktivität von Ethereum selbst gebunden ist.

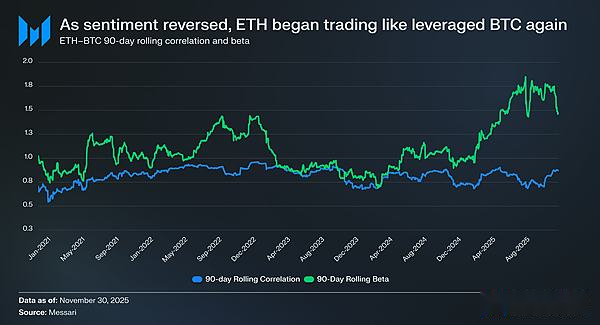

All dies bringt die Kontroverse um Ethereum auf ihren Kernwiderspruch zurück.Ethereum kann tatsächlich einen Währungsaufschlag anhäufen, aber dieser wird immer niedriger sein als Bitcoin.Der Markt betrachtet Ethereum erneut als eine gehebelte Manifestation der Währungstheorie von Bitcoin und nicht als einen unabhängigen monetären Vermögenswert.Im Laufe des Jahres 2025 schwankte der rollierende 90-Tage-Korrelationskoeffizient der ETH mit BTC zwischen 0,7 und 0,9, während sein rollierendes Beta auf Mehrjahreshöchststände anstieg und manchmal 1,8 überstieg.Ethereum ist heute volatiler als Bitcoin, ist aber immer noch von Bitcoin abhängig.

Dies ist ein subtiler, aber äußerst wichtiger Unterschied.Angesichts der aktuellen monetären Relevanz von Ethereum bleibt die von Bitcoin abgeleitete monetäre Erzählung solide.Solange der Markt immer noch glaubt, dass Bitcoin ein nichtstaatlicher Wertaufbewahrungsmittel ist, wird es einen Teil der Marktteilnehmer geben, der bereit ist, diese Überzeugung auf Ethereum auszudehnen.Wenn Bitcoin im Jahr 2026 weiter an Stärke gewinnt, ist Ethereum gut positioniert, um aufzuholen.

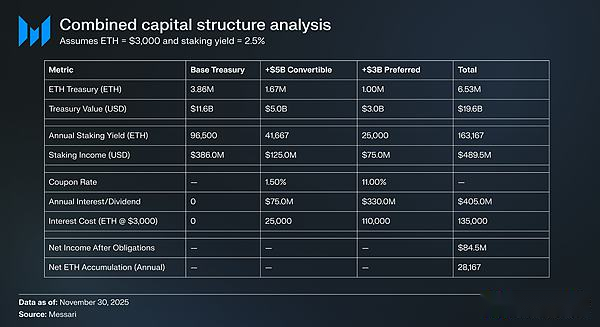

Ethereum-DATs befinden sich noch in einem frühen Entwicklungsstadium und haben bisher vor allem die Anhäufung von ETH durch die Ausgabe von Stammaktien erleichtert.Allerdings könnten diese Unternehmen in einem neuen Krypto-Bullenmarkt andere Kapitalbildungsstrategien erkunden, ähnlich denen, die Strategy zur Ausweitung seiner Bitcoin-Investitionen verwendet, einschließlich Wandelanleihen und Vorzugsaktien.

Beispielsweise kann ein DAT wie BitMine zinsgünstige Wandelanleihen und hochverzinsliche Vorzugsaktien ausgeben und den Erlös direkt zum Kauf von ETH verwenden, das dann verpfändet wird, um laufende Einnahmen zu generieren.Unter vernünftigen Annahmen können die Einsatzeinnahmen feste Zins- und Dividendenaufwendungen teilweise ausgleichen, sodass die Unternehmenskasse bei günstigen Marktbedingungen weiterhin ETH anhäufen und gleichzeitig die Bilanzverschuldung erhöhen kann.Unter der Annahme einer vollständigen Erholung vom Bitcoin-Bullenmarkt könnte dieses potenzielle „zweite Leben“ von Ethereum DAT eine zusätzliche Unterstützungsquelle für das höhere Beta von ETH im Vergleich zu Bitcoin im Jahr 2026 werden.

Schließlich,Der Markt koppelt die Währungsprämie von Ethereum immer noch an die Währungsprämie von Bitcoin. Ethereum ist noch kein autonomer monetärer Vermögenswert mit einer unabhängigen makroökonomischen Grundlage;Stattdessen wird es zunehmend zum sekundären Nutznießer des Währungskonsenses von Bitcoin.Das jüngste Wiederaufleben von Ethereum spiegelt die Bereitschaft einer kleinen Gruppe von Anlegern wider, Ethereum als Alternative zu Bitcoin und nicht als typischen L1-Token zu betrachten.Doch trotz der relativen Stärke von Ethereum ist das Vertrauen des Marktes in Ethereum untrennbar mit der anhaltenden Stärke der Bitcoin-Erzählung selbst verbunden.

Kurz gesagt, die monetäre Geschichte von Ethereum ist nicht mehr fragmentiert, aber noch immer nicht geklärt.Unter der aktuellen Marktstruktur und angesichts des höheren Beta von Ethereum im Vergleich zu Bitcoin könnte Ethereum erheblich an Wert gewinnen, wenn die These von Bitcoin anhält, und die strukturelle Nachfrage von DATs und Unternehmensfinanzierungen würde ihm in diesem Szenario echtes Aufwärtspotenzial bescheren.Aber auf absehbare Zeit wird der Geldwert von Ethereum weiterhin von Bitcoin abhängen.Sofern die Korrelation und das Beta von ETH mit BTC nicht sinken (was nie der Fall war), wird der Aufschlag von Ethereum weiterhin im Schatten von Bitcoin schwanken.