出典:Vaneck;編集:aiman@bitchainビジョン

デジタル資産財務省は急速に発展しており、最も一般的なオプションはBTCとETHです。当初、エンティティは、金融政策を通じて作成された価値属性の強力なストアのためにBTCを選択しました。このポリシー構造の鍵は、BTCの予測可能な発行であり、BTCの総供給が限られています。最近、イーサリアムに焦点を当てたDAT(デジタルアセットタンク)が登場しました。これらの新興データは、ETHがデジタル資産の財務省を運営するためのより良い選択であると考えています。これは、精通した企業がBTCよりも早くETHを蓄積するためにETHを蓄積するためにいくつかの新しい金融活動に参加できるためです。

BTC財務省は、追加の購入を調達したり、複雑なオプション戦略を実施したり、BTCを貸したりすることにより、保有を増やすことができますが、ETH財務省は柔軟性が高まります。ETH DATは、BTC Datの財務戦略をコピーし、ETHEREUMネットワークの収入とインフレ発行を得るためにETHを誓約できます。さらに、彼らはDefiに参加して追加の収入を得ることができます。しかし、議論では、人々は、イーサリアムとビットコインの間の基本原則の違いを無視しています。イーサリアムは、BTCよりもトークンホルダーにとってより有益な経済システムを形成する可能性があります。

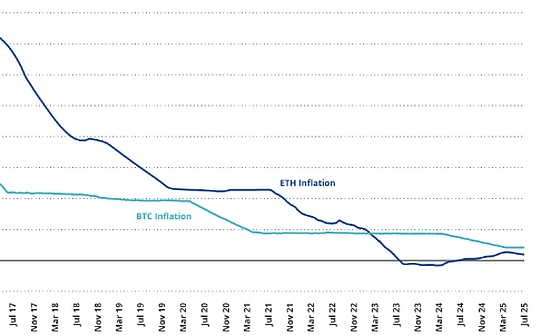

Ethereumは2025年7月30日に10歳の誕生日を祝います。イーサリアムの初期インフレ率は、それぞれビットコインよりもはるかに高く、それぞれ14.4%と9.3%です。しかし、イーサリアムはその後、2つの主要な経済政策調整を行い、ビットコイン以下のインフレ率をもたらしました。

最初の調整はEIP 1559で、2021年8月に実施され、ETHの基礎となる取引手数料の「破壊」を引き起こしました。この変化の結果は、イーサリアム活動の増加がETHの総供給の減少につながることです。

2番目の主要な政策変更は、イーサリアムの仕事の証明(POW)から株式証明(POS)への移行です。「合併」として知られる移行は2022年9月に行われました。合併により、ネットワークを維持する鉱山労働者を補償する必要がなくなったため、合併によりEthereumのインフレ発行が約13,000人のETH/日から1日あたり約1,700 ETH/日に減少しました。

その結果、2023年3月8日以来、イーサリアムのインフレ率はBTCよりも低くなっています。以来それ以来、ETH供給は +0.2%しか増加しませんでしたが、BTC供給は +3%増加しています。。実際、これら2つのアップグレードの組み合わせにより、イーサリアムのETH供給が一時的に減少しました。

2022年10月7日から2024年4月4日まで、ETHの総供給は約1億2,060万人から約1億2,010万人に減少しました。この期間中、-0.25%の年間インフレ率が達成されました。それ以来、EthereumのTPS転送の増加により、破壊されたETHの量は減少しました。Ethereum Networkは、 +0.5%の追加供給も蓄積しています。同時に、同時期にBTCの供給が +1.1%増加しました。

2023年3月8日から、ETHインフレ率はBTCよりも低いインフレ率

出典:2025年7月31日現在。

出典:2025年7月31日現在。

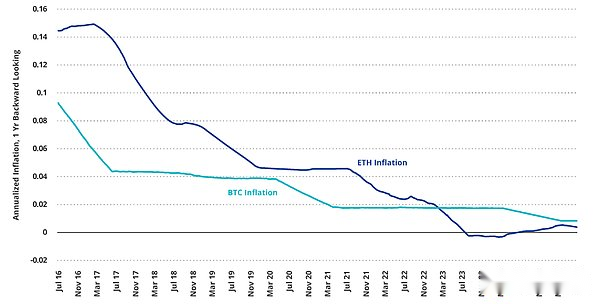

ただし、ETHインフレポリシーの優位性は長くは続かない場合があります。2024年4月のビットコインは、驚くほどインフレ率を-50%引き下げました。現在のところ、ETHの年間インフレ率は過去1年間で +0.38%であり、BTCの年間インフレ率は +0.84%です。次の数回のハルビングでは、BTCのインフレ率は +0%に近くなります。それどころか、Ethereumのインフレ率を予測することは困難です。ETHの現在のインフレ軌道と同じままであっても、BTCインフレは2028年までETHよりも低くなりません。

ひどく過小評価されているダイナミクスの1つは、ビットコインセキュリティ予算の問題です。ビットコインは、鉱夫のインセンティブとしてインフレと発行を維持しています。インフレと発行がない場合は、オンライン取引手数料に依存する必要があります。昨年、鉱山労働者は取引手数料から2億7800万ドル、ネットワークインフレから146億4,400万ドルを獲得しました。明らかに、鉱山労働者が取引手数料だけでなく頼ることを許可されていない場合、その経済状況を完全に調整する必要があります。半分が発生するにつれて、BTCの価格は、鉱夫の経済的実行可能性を維持するために、ネットワークインフレの削減のギャップを埋めるために上昇する必要があります。この価格の軌道が現れない場合、サイバーセキュリティは別の経済モデルを採用する必要がある場合があります。この問題には多くの潜在的な解決策があり、ビットコインに最終的な影響を与える変更はありません。しかし、金融政策を調整する際には、必然的に勝者と敗者がいるでしょう。

たとえば、セキュリティ予算のジレンマを解決する1つのオプションは、ビットコインがハードフォークを通じてインフレを導入することです。それがどのように実装されているかに関係なく、イーサリアムの経済政策は柔軟性が高すぎるというイーサリアムに対するコミュニティの中心的な批判の1つを損なうでしょう。さらに重要なことは、ビットコイン保有者が鉱夫に利益をもたらす税金を負担することです。これらの政治的および経済的決定はゼロサムゲームではありませんが、マイナー中心のビットコインシステムは、トークンホルダーよりも鉱夫の利益に傾く傾向があります。Ethereumのような証拠システムでは、トークンの所有権は、優先フォークを選択する検証者に株式が移されるため、検証者がどのフォークに続くかを決定します。対照的に、ビットコインのフォーク選択ルールは、最終的にネットワークセキュリティを維持する鉱夫とノードによって決定されます。アイデンティティ、大きな利益相反があり、ビットコインを販売して事業に資金を提供したい人を支持しています。株式の証明(POS)メカニズムを採用するEthereumは、この動的メカニズムを欠いています。

すべてのシステムには固有の経済的トレードオフがありますが、ETHのトレードオフシリーズは、最終的にネットワークがどこに向かっているのかを決定するため、ETH所有者に適しています。BTC所有者はビットコインネットワークに影響を及ぼしますが、ネットワーク開発への影響はETH所有者のイーサリアムへの影響よりもはるかに少ない。したがって、ETHは最終的にそうであることが証明されるかもしれませんBTCよりも優れた資産。