ジェシー、ビッチンビジョン

8月14日の夕方、北京時間は、米国がPPIデータを公開した後、急速な減少をもたらしました。

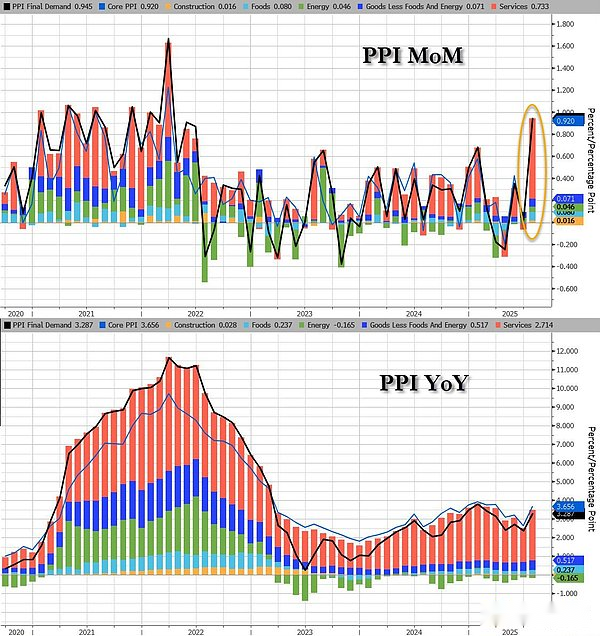

データによると、7月の米国のPPIデータが月額0.9%に急上昇し、前年比で3年ぶりに3.3%に達したことが示されています。ニュースが発表されるとすぐに、ニュースがリリースされた後、暗号市場が急落しました。

OKX Marketによると、ビットコインは昨日約124,500ドルから低下し、15日の早朝に約117,156ドルに落ち、イーサリアムは昨日の高値から15日の早朝の4,451ドルに低下しました。

以前は、火曜日にリリースされたCPIは予想よりわずかに低かったが、連邦準備制度が9月に金利を削減する可能性があり、50bpの予想さえある市場の期待を押し上げたら、予想よりわずかに低かった。ただし、PPIの動揺データがリリースされた後、50bpのレート削減は基本的に市場予測から撤回されました。 CMEの「連邦観察」によると、25bpのレート削減の確率も近くから約92.1%に低下しました。

短期的な価格が下落した後、暗号市場は今日回復して回復しましたが、その後のマクロの不確実性はまだそこにあります。

PPIは驚き、9月の金利削減の可能性が低下します

PPI(生産者価格指数)は、国内生産者が販売する商品とサービスの平均価格変化を測定します。これは、上流の価格指標に属し、CPI(消費者価格指数)の前のインフレ圧力を反映しています。PPIが引き続き上昇し続けると、生産コストが増加し、通常は数か月で消費者価格に送信されます。

PPIは、今回の予想よりも大幅に上昇しました。詳細な分析では、サービスPPIが月に1.1%上昇し、2022年3月以来最大であることがわかりました。特に、機械と機器の卸売業者の利益率は2%増加しました。これは、PPIを駆動する重要な力です。輸入品のコストに関して、一部のアナリストは、企業が以前に大量の関税費用を吸収していたものの、これらの費用は現在、製造の端と消費者に「徐々に送信」されており、インフレは年の後半に適度にリバウンドすると予想されると指摘しました。

「企業はこれまでのところ、関税コストの上昇の負担の大部分を占めてきましたが、輸入品のコストの上昇はますます利益率を圧縮しています」と、全国の上級エコノミストであるベン・エイヤーズは述べています。「私たちは、関税コストが今後数か月で消費者価格にもっと大幅に送信されると予想しており、2025年後半にインフレが適度に上昇する可能性があります。」報告書は、今年上半期には需要が減速したが、企業は依然として商品やサービスの価格設定を調整して、米国の関税の増加によってもたらされるコストの圧力を相殺するのに役立っていることを示しています。

PPIの急増は、元々抑制された漏れ要因、特に製造とサービスの価格の上昇がリリースされていることを意味します。これは、CPIの回復を加速する前兆となる可能性があります。以前は、CPIの減少により市場は楽観的になりましたが、PPIの強力なリバウンドは、生産側のコスト圧力がまだ蓄積していることを示しています。PPIが発表される前に、市場は通常、9月に25〜50のベーシスポイントの金利削減を期待しており、ほぼ100%の確率がありました。データがリリースされた後、25ベーシスポイント削減率の削減の確率は約92%に低下し、50ベーシスポイントの可能性は市場によってほぼ一掃されました。

暗号の短期修理ですが、不確実性は残っています

8月15日の夕方、8月15日の夕方、北京時間の短期的には市場は短期的に減少しましたが、ビットコインとイーサリアムの両方がわずかに回復しました。将来の市場について楽観的な投資家にとって、昨夜は一番下で購入するのに良い時期だったかもしれません。

ただし、今回のPPIの「動揺」は、実際にはインフレが完全に制御されておらず、金利削減は当然の結論ではないという市場を思い出させるものです。

短期的には、市場の回復は、技術的な売り上げと一部の投資家が低価格で購入した後、リバウンドからより多くなりますが、マクロ側はまだ不確実性に満ちています。9月のFRBの政策指向は、今後数週間のインフレや雇用などの主要なデータに大きく依存します。インフレデータが引き続き強い場合、金利削減の振幅とペースが以前の期待よりも低くなる可能性があり、市場の流動性改善の時点も遅れます。

暗号市場では、マクロ流動性とリスク選好の変動が価格の変動範囲を増幅することがよくあります。肯定的な期待が支配的な場合、ビットコインやイーサリアムなどのコア資産は、上記の重要な抵抗に衝突すると予想されます。しかし、データがゆるい期待を抑制し続けると、市場は再び引き戻すように圧力に直面する可能性があります。

今から9月にFRBの金利決済まで、金利を削減するかどうかを決定する3つの主要な重要なデータがあります。 1つは、インフレ関連データ、CPI、PPI、PCE価格指数、特にCore PCEです。これは、FRBが最も懸念しているインフレ測定指標です。1つは、雇用市場のデータ、非農業雇用報告書、および経済的回復力と雇用動向を反映する失業率の請求の数です。1つはマクロアクティビティと消費信号です、小売販売、ISM製造、サービス業界PMIなどの主要な指標。

これらのデータは、8月末から9月中旬までリリースされます。これらのデータが順番にリリースされた後、連邦準備制度は2025年9月16日から17日までの最新の金利会議を開催し、その時点で金利決定が発表されます。

これに関連して、暗号化と米国の株の両方がマクロデータに非常に敏感です。投資家にとっては、リズムを把握し、政策方向への一方的な賭けを避ける必要があります。