„Trump Account“: Eine nationale Wette, um Amerikas Wohlstand und Zukunft neu zu gestalten

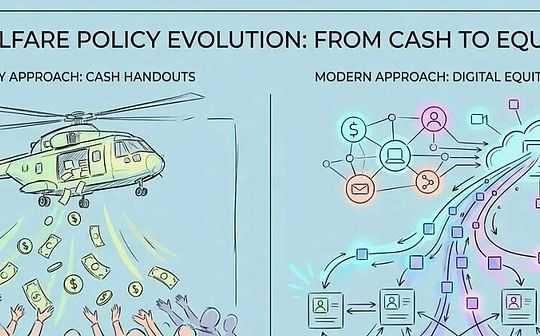

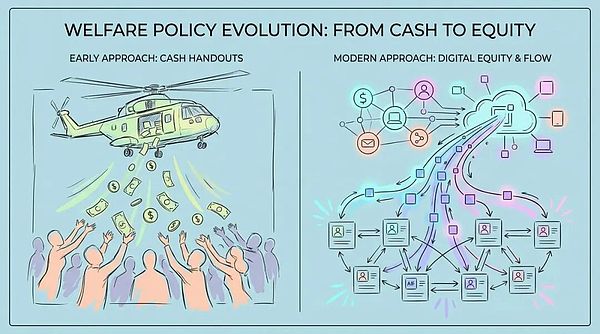

In der sich schnell verändernden globalen Wirtschaftslandschaft entsteht still und leise ein Plan namens „Trump Account“. Es handelt sich nicht nur um eine Wohlfahrtspolitik, sondern auch um ein großes soziales Experiment, das unser Verständnis von Reichtum, Ungleichheit und sogar der Zukunft des Landes tiefgreifend verändert.Es stellt einen Wandel vom traditionellen „Helikoptergeld“ zum disruptiven „Helikopter-Eigenkapital“ dar und verknüpft das wirtschaftliche Schicksal der nächsten Generation eng mit der Kapitalmarktentwicklung.

Wenn diese Politik umgesetzt wird, wird sie den US-Aktienmarkt von jetzt an bis 18 Jahre später weiterhin mit Liquidität versorgen, und es wäre eine gute Sache für den breiteren Markt, wenn in naher Zukunft keine Liquidität vorhanden wäre.

Vom „Helikoptergeld“ zum „Helikopter-Eigenkapital“

Im letzten halben Jahrhundert waren staatliche Eingriffe in die Wirtschaft an der Tagesordnung.Von Keynes‘ nachfrageorientiertem Management bis zur quantitativen Lockerung während der Finanzkrise scheint die Bundesregierung daran gewöhnt zu sein, den Konsum anzukurbeln und die Gesamtnachfrage anzukurbeln, indem sie Bargeld direkt an die Menschen verteilt.Die Steuerrückerstattungsschecks im Jahr 2008 und die Epidemie-Hilfsfonds im Jahr 2020 folgten alle dieser Logik.Das Aufkommen der „Trump Accounts“ brach jedoch mit dieser traditionellen Denkweise und führte das neue Konzept der „Helikopter-Equity“ ein.

Der „Trump Account“ begnügt sich nicht mehr mit der Lösung unmittelbar dringender Bedürfnisse, er hat größere Ambitionen.es versucht zu passierenObligatorische VermögenssperreundLangfristiger Zinseszinseffekt, wodurch das wirtschaftliche Schicksal unserer nächsten Generation direkt von der Entwicklung des Kapitalmarkts abhängt.

Stellen Sie sich vor, dass jeder neu geborene amerikanische Staatsbürger 1.000 US-Dollar an „Startkapital“ von der Bundesregierung erhalten würde.Das Geld wird nicht für den unmittelbaren Konsum verwendet, sondern zwangsweise an der Börse angelegt und kann von niemandem verwendet werden, bis der Begünstigte das Erwachsenenalter erreicht hat.Darüber hinaus spendete die Familie Dell großzügig 6,25 Milliarden US-Dollar, um „Startkapital“ in Form von Eigenkapital für vor diesem Zeitpunkt geborene Kinder bereitzustellen.Dies markiert den Übergang des Konzepts der „Eigentumsgesellschaft“ von einem politischen Slogan zu einem großen Projekt einer konkreten Finanzinfrastruktur.

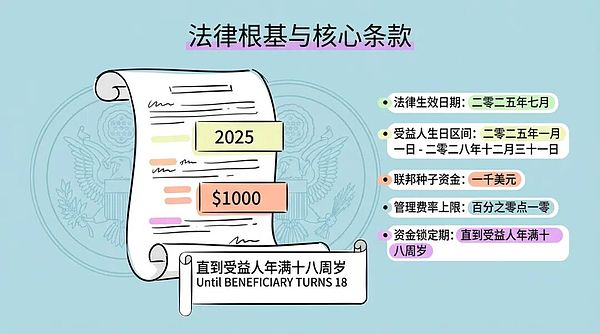

Die politische Struktur und der Funktionsmechanismus des „Trump-Kontos“

Die rechtliche Grundlage für das „Trump-Konto“ ergibt sich aus einem Steuer- und Ausgabengesetz, das im Juli 2025 in Kraft trittHat SteuervorteileEin Anlageinstrument, das einer Roth IRA ähnelt, jedoch strengere Beschränkungen hinsichtlich des Alters der Begünstigten und der Geldabhebungen aufweist.

Zu seinen Kernbegriffen gehören:

-

Begünstigter Umfang: Jedes Neugeborene in den USA mit einer Sozialversicherungsnummer, das zwischen dem 1. Januar 2025 und dem 31. Dezember 2028 geboren wurde.

-

Bundesfinanzierung für Saatgut: Das US-Finanzministerium leistet eine einmalige Einzahlung von 1.000 US-Dollar.

-

Verwaltung und Kosten: Die Fonds unterliegen der Gesamtverwaltung des Finanzministeriums und werden von privaten Finanzinstituten verwaltet. Die jährliche Obergrenze für die Verwaltungsgebühr darf nicht überschritten werden

0,10 %. -

Sperrfrist des Fonds: Obligatorische Bindung bis zur Vollendung des 18. Lebensjahres des Anspruchsberechtigten, es sei denn, der Anspruchsberechtigte stirbt oder erleidet eine schwere Behinderung.Ziel dieser 18-jährigen Sperrfrist ist es, den Zinseszinseffekt voll auszunutzen und sicherzustellen, dass die Eigenschaft „Kapital“ der Fonds nicht entfremdet wird.

Allerdings weist der Gesetzentwurf eine eindeutige Generationslücke auf, da er nur Neugeborene nach 2025 abdeckt und für Kinder, die vor diesem Zeitpunkt geboren wurden, keine Bundesmittel zur Verfügung stehen.Dies kann dazu führen, dass Kinder unterschiedlichen Alters in derselben Familie einer unterschiedlichen staatlichen Behandlung ausgesetzt sind.Zu dieser Zeit füllte die riesige Spende von Michael und Susan Dell diese Lücke und schuf einen Präzedenzfall dafür, dass privates Kapital direkt in die Verteilung des nationalen Wohlergehens eingreifen konnte.

Zuweisung und Herausforderungen des Dell Plan-Algorithmus

Die Spende von Dell ist nicht inklusive;Ausgefeilte geografische und wirtschaftliche AlgorithmenFühren Sie eine gezielte Lieferung durch.Kinder müssen die folgenden Kriterien erfüllen, um 250 US-Dollar an Dell Seed Funding zu erhalten:

-

Im Alter von 10 Jahren und jünger (d. h. vor dem 1. Januar 2025 geboren).

-

Lebe in einer Postleitzahl, in der das mittlere Haushaltseinkommen weniger als 150.000 US-Dollar beträgt.

-

Habe keine 1.000 US-Dollar von der Bundesregierung erhalten.

Dies bildet eineDrei SchichtungsebenenDas „Helikopter-Equity“-System:

-

erste Ebene: Für Neugeborene von 2025 bis 2028 stellt das Bundesfinanzministerium 1.000 US-Dollar zur Verfügung, was universell ist.

-

Stufe 2: Für bestehende Kinder unter 10 Jahren stellt die Dell Foundation 250 $ bereit, vorbehaltlich der mittleren Einkommensgrenze des Wohnortes.

-

Stufe 3: Kinder über 10 Jahre oder in Gebieten mit hohem Einkommen werden nicht subventioniert.

Dells Intervention markiert einen großen Wandel in der Logik der Wohlfahrtspolitik – von der Steuerregulierung hin zur Abhängigkeit vom „philanthropischen Kapital“ der Superreichen.Obwohl diese auf Postleitzahlen basierende algorithmische Zuweisung darauf abzielt, die Finanzierungsgenauigkeit zu verbessern, bringt sie auch neue Gerechtigkeitsprobleme mit sich, wie z.B. eine „Fehleinschätzung der Gentrifizierung“ und „Hochkostenfallen“, die zur Ausgrenzung einiger Familien mit niedrigem Einkommen führen können.

Kontinuierliche Finanzierung und Super-IRAs

Die langfristige Wirksamkeit des „Trump-Kontos“ liegt darinKontinuierliche Kapitalzufuhrfähigkeit.Es ermöglicht zusätzliche Beiträge von bis zu 5.000 US-Dollar pro Jahr, inflationsbereinigt nach 2027. Diversifizierte Finanzierungsquellen:

-

Familien können ihr Einkommen nach Steuern für Beiträge nutzen und sich über einen Mehrwert freuen.Steueraufschubbehandlung.

-

Arbeitgeber können bis zu 2.500 US-Dollar pro Jahr auf die Kinderkonten der Mitarbeiter einzahlen, die nicht im steuerpflichtigen Einkommen der Mitarbeiter enthalten sind und ein neues Konto bildensteuerfreie Gehaltsvorteile.

-

Kommunalverwaltungen und andere Wohltätigkeitsorganisationen können ebenfalls Kapital beisteuern, ohne auf die jährliche Obergrenze angerechnet zu werden.

Diese Struktur ist im Wesentlichen eine „Super-IRA“ für Minderjährige.Wenn der Begünstigte 18 Jahre alt wird, wird das Konto in ein traditionelles IRA umgewandelt und die Mittel können für eine höhere Ausbildung, den Kauf eines ersten Eigenheims oder die Gründung eines Unternehmens verwendet werden.Abhebungen für unbestimmte Zwecke unterliegen der Einkommensteuer und können sogar mit Strafen belegt werden. Dieser duale Mechanismus aus „Lock-in“ und „Steuerpräferenz“ erzwingt eine langfristige Kapitalakkumulation.

Zwangsinvestitionen und Marktauswirkungen: Eine Wette auf die Vermögensinflation

Das auffälligste Merkmal des „Trump-Kontos“ ist seineverbindliche Anlagerichtlinie: Der Gesetzentwurf verlangt, dass Mittel in Indexfonds investiert werden, die den US-Aktienmarkt abbilden, wie zum Beispiel den S&P 500 Index.Dies knüpfte den künftigen Wohlstand von Millionen amerikanischer Kinder an die Performance der Wall Street und führte zu massiven, preisunabhängigen passiven Käufen auf dem Markt.

„Inelastische Markthypothese“Es zeigt sich, dass die Nachfrageelastizität am Aktienmarkt deutlich geringer ist als herkömmliche Annahmen. Für jeden Dollar Zufluss kann die gesamte Marktkapitalisierung um fünf Dollar oder mehr steigen.

Wir können davon ausgehen, dass, wenn jedes Jahr etwa 3,5 Millionen Neugeborene in den Vereinigten Staaten geboren werden, die staatliche Anschubfinanzierung jährlich 3,5 Milliarden US-Dollar in den Markt bringen wird.In Kombination mit der Spende von Dell und zusätzlichen Beiträgen von Millionen von Familien wird dies zu einem nachhaltigen und erheblichen Geldfluss führen.Die Zuflüsse dieser Fonds werden nicht durch Bewertungen beeinflusst, sondern werden durch Gesetze und Geburtenraten bestimmt, und Fonds werden weiterhin S&P 500-Aktien kaufen, unabhängig von Marktbooms oder Rezessionen.

Dieser Mechanismus kannDen „Kopfeffekt“ des Marktes verschärfen, was dazu führt, dass neue Mittel überproportional an Giganten wie Apple, Microsoft und Nvidia fließen. Akademische Untersuchungen haben bestätigt, dass passives Investieren die Kurse von Large-Cap-Aktien deutlich in die Höhe treibt, oft unabhängig von den Fundamentaldaten.Daher könnten „Trump-Konten“ unbeabsichtigt zum Auftrieb der Aktienkurse riesiger Unternehmen werden und die Marktkonzentration verstärken.

Auch um „Trump Account“ geht es um einen WettbewerbVermögensinflationdes Glücksspiels. „Helikoptergeld“ löst eine Inflation bei Konsumgütern aus, während „Helikopterkapital“ sich direkt auf die Vermögenspreise auswirkt.Kritiker glauben, dass die Politik im Wesentlichen Vermögensinhaber subventioniert, die Nachfrage nach Aktien künstlich erhöht und die Vermögenspreise in die Höhe treibt, während das Angebot unverändert bleibt oder sogar abnimmt.

Dies bildet eineselbstverstärkende Rückkopplungsschleife: Bundesmittel und Ersparnisse der privaten Haushalte erzwingen den Kauf von Aktien und treiben die Aktienkurse in die Höhe; Wenn Unternehmensmanager steigende Aktienkurse sehen, neigen sie eher dazu, die Aktionäre durch Aktienrückkäufe statt durch Dividenden zu belohnen. Rückkäufe reduzieren das Angebot an im Umlauf befindlichen Aktien, decken den anhaltenden Kaufbedarf der Konten ab und treiben die Aktienkurse weiter in die Höhe.

Dabei handelt es sich praktisch um eine staatliche Wette: Es handelt sich um eine Wette darauf, dass diese Art von Finanzmanipulation weiterhin Papiervermögen schaffen kann, ohne dass es irgendwann in der Zukunft zu einer katastrophalen Rückkehr der Bewertungen kommt.

Risiken in der Begünstigtenfolge und neue Herausforderungen bei der Verwaltung von Wohltätigkeitsorganisationen

Für die Begünstigten besteht darin das größte Risiko bei dieser Wette„Sequenzrisiko“. Im Gegensatz zum Singapore Provident Fund, der garantierte Zinssätze bietet, überträgt das Trump-Konto alle Marktrisiken auf den Einzelnen.Bedenken Sie das „2043-Problem“: Wenn im Jahr 2025 geborene Kinder im Jahr 2043 volljährig werden und der Markt zusammenbricht, wird ihre „nationale Mitgift“ sofort schrumpfen.Der aktuelle Gesetzentwurf gibt nicht an, ob er einen automatischen Deleveraging-Mechanismus ähnlich dem von „Target-Date-Fonds“ enthält, der die Begünstigten einem extremen Tail-Risk aussetzt.

Das Engagement der Familie Dell ist nicht nur eine Spende, sondern stellt auch einen dar„Charity-Governance“neues Modell. Durch die Festlegung eines Postleitzahlenschwellenwerts von „150.000 US-Dollar Durchschnittseinkommen“ übt die Dell Foundation praktisch eine quasi-staatliche Funktion bei der Entscheidung aus, wer Anspruch auf Leistungen hat.Obwohl diese Art der Big-Data-Governance korrekt ist, weist sie auch Mängel wie „Gentrifizierungsfehleinschätzung“ und „Hochkostenfallen“ auf.

Wenn die staatliche Wohlfahrtspolitik auf private Philanthropen angewiesen ist, um die Lücken zu schließen, ändert sich die Natur des Gesellschaftsvertrags.Sozialhilfe war kein auf der Staatsbürgerschaft basierendes Rechtsrecht mehr, sondern wurde zu einer Almosenzahlung, die auf dem Wohlwollen der Wohlhabenden beruhte.Dieses Modell kann kurzfristig Finanzierungsprobleme lösen, langfristig kann es jedoch die Stabilität und Vorhersehbarkeit des öffentlichen Sozialsystems untergraben.

Lehren aus internationalen Erfahrungen: Großbritannien, Singapur und „Baby-Bonds“

Um die Vor- und Nachteile des „Trump-Kontos“ besser zu verstehen, können wir es zum Vergleich in das Koordinatensystem globaler vermögensbasierter Wohlfahrtspolitiken einordnen.

-

Lehren aus dem britischen „Children’s Trust Fund“: Von 2002 bis 2011 wurden, obwohl der im Vereinigten Königreich eingeführte Treuhandfonds für Kinder automatisch eröffnet wurde, immer noch mehr als 758.000 Konten „nicht in Anspruch genommen“, als die Kinder das Erwachsenenalter erreichten, was einem Wert von 1,4 Milliarden Pfund entspricht.Dies ist eine Warnung für uns, dass der „Opt-in“-Mechanismus des „Trump-Kontos“ in Kombination mit einer 18-jährigen Vergessensfrist dazu führen kann, dass Millionen einkommensschwacher Kinder, die es am meisten brauchen, keinen Zugang zu diesem Reichtum haben.

-

Obligatorische Konsolidierung des Central Provident Fund in Singapur: Singapur schreibt einen Beitragssatz von bis zu 37 % des Gehalts vor, verknüpft die Mittel eng mit der Wohninfrastruktur wie Wohnraum und medizinischer Versorgung und bietet einen risikofreien, garantierten Zinssatz von 2,5 % bis 4 %.Im Gegensatz dazu fehlt dem „Trump-Konto“ eine solche vollständige Lebenszyklusintegration und Risikoabdeckung und es gleicht eher einem isolierten Sparschwein als einem Sozialversicherungssystem.

-

„Baby Bonds“-Widersprüche: Der von Demokraten wie Cory Booker vorgeschlagene „Baby-Bond“-Plan befürwortet eine unterschiedliche Finanzierung auf der Grundlage des Familienvermögensstatus, um die Kluft zwischen Arm und Reich zu verringern.Das „Trump-Konto“ stellt eine gleichwertige Startfinanzierung des Bundes bereit, ermöglicht aber wohlhabenden Familien die Möglichkeit, zusätzlich 5.000 US-Dollar pro Jahr für steuerfreies Wachstum zu investieren.Kritiker argumentieren, dass dadurch öffentliche Gelder effektiv genutzt werden, um Steueroasen zu schaffen, die den Wohlhabenden zugutekommen und letztlich auch könntenDie Kluft zwischen Arm und Reich wird eher verschärft als verringert.

Mithilfe mathematischer Modelle können wir ableiten: Wenn die jährliche Rendite 7 % beträgt, selbst wenn ein Kind aus einer Familie mit niedrigem Einkommen 1.250 US-Dollar an Startkapital erhält, wenn es nicht in der Lage ist, einen Beitrag zu leisten, beträgt der Gesamtkontowert nach 18 Jahren möglicherweise nur etwa 4.200 US-Dollar.Bei Kindern aus Familien mit hohem Einkommen kann der Gesamtkontowert nach 18 Jahren bei etwa 200.000 US-Dollar liegen, wenn sie eine staatliche Anschubfinanzierung in Höhe von 1.000 US-Dollar erhalten und Spitzenbeiträge in Höhe von 5.000 US-Dollar pro Jahr leisten.Zwischen den beiden kann eine große Lücke von 46 Mal bestehen.

Leistungskürzungen und Zukunftsszenarien

Kritiker befürchten, dass es sich bei der Einrichtung des „Trump-Kontos“ nicht um eine einfache „Hinzufügung“, sondern um den Auftakt zu einer künftigen „Subtraktion“ von Vorteilen handelt.Politische Entscheidungsträger nutzen möglicherweise die Ausrede, dass „jeder ein Aktienkonto hat“, um Sozialversicherungs- oder andere Sozialausgaben zu kürzen.Vorhandene Berichte deuten darauf hin, dass die Gesetzgebung Bestimmungen zur Kürzung von Medicaid- und Lebensmittelmarken enthält.Das bedeutet, das „Brot der Zukunft“ gegen das „Brot der Gegenwart“ einzutauschen, ein äußerst gefährlicher Tausch für Familien am Rande des Überlebens.

Basierend auf aktuellen Daten und historischen Erfahrungen können wir drei Szenario-Kriegsspiele für die Zukunft des „Trump Account“ durchführen:

-

Szenario A: Das Goldene Zeitalter der Eigentümergesellschaft (Bullenmarktszenario):

-

Prämisse: Die US-Wirtschaft wird in den nächsten 20 Jahren stark wachsen, die KI-Technologie wird einen Produktivitätssprung bewirken und die jährliche Rendite des S&P 500 wird 8 % überschreiten.

-

Ergebnis: Allgemeine Vermögenssteigerung, Linderung von Klassenkonflikten und zunehmende Unterstützung für das kapitalistische System unter jungen Menschen.

-

politischer Einfluss: Die „Investor-Class“-Strategie der Republikanischen Partei hat einen großen Sieg errungen und die rechte politische Landschaft gefestigt.

-

Szenario B: Zwanzig Jahre verloren (Stagflationsszenario):

-

Prämisse: Die Vereinigten Staaten sind in eine langfristige Stagflation geraten, oder die Börsenbewertung ist stark zurückgekehrt, nachdem sie durch passive Fonds in die Höhe getrieben wurde. Die Inflationsrate gleicht die Nominalrenditen aus.

-

Ergebnis: Die Kaufkraft der Konten ist geschrumpft, und normale Familien sind hart betroffen.

-

politischer Einfluss: Das Argument der „Staatsmasche“ ist allgegenwärtig, das Vertrauen der Gesellschaft in das Finanzsystem ist zusammengebrochen und der Populismus ist auf dem Vormarsch.

-

Szenario C: Verwaltungsschlamm und nachrichtenlose Vermögenswerte (UK-Szenario):

-

Prämisse: Komplexe Formulare hindern einkommensschwache Familien daran, Konten zu eröffnen, und privaten Verwaltern fehlen Anreize, kleine Konten zu bedienen.

-

Ergebnis: Millionen von Konten ruhen, und Wall-Street-Finanzinstitute untergraben durch Verwaltungsgebühren „eigentümerlose Vermögenswerte“.

-

politischer Einfluss: Die Politik wird als regressive Steuersubventionen angesehen, was Kritik an Bürokratie und Finanzraub auslöst.

Fazit: Auf die Zukunft setzen, auf Eigenkapital und Chancen setzen

Das „Trump Account“ und das dahinter stehende „Helicopter Equity“-Konzept sind eine tiefgreifende Rekonstruktion der Logik der amerikanischen nationalen Regierungsführung.Es versucht, jeden Bürger durch die Macht des finanziellen Zinseszinses in einen Stakeholder am Kapitalmarkt zu verwandeln.

Der Kern dieser Wette liegt in drei Annahmen:

-

Marktannahmen: Der US-Aktienmarkt wird immer eine effiziente Maschine zur Vermögensbildung sein, kein Casino.

-

Verhaltenshypothese: Alle Familien, ob reich oder arm, können über das Wissen und die Geduld verfügen, langfristige Vermögenswerte zu verwalten.

-

Soziale Annahmen: Vermögensbesitz kann Einkommensumverteilung ersetzen und zur ultimativen Lösung für Ungleichheit werden.

Die Spende von Dell hat den Plan vorangetrieben, aber auch gezeigt, wie fragil die Abhängigkeit des Unternehmens von privatem Kapital ist, um öffentliche Institutionen zu reparieren.Wenn dies gelingt, könnte daraus eine Generation von Mittelschichten entstehen, die Vermögenswerte besitzen.Wenn es scheitert, wird es die wirtschaftliche Sicherheit einer ganzen Generation in den Schwankungen des K-Linien-Diagramms begraben.

Dabei handelt es sich nicht mehr nur um „Geldwerfen“;„Gerechtigkeit verteilen“.Es definiert nicht nur die Wohlfahrt neu, sondern versucht auch, das Verhältnis der Bürger zum Kapitalismus neu zu definieren.Während dieser 18-jährigen Sperrfrist wurden nicht nur Gelder eingesperrt, sondern auch die gesamte Vorstellungskraft der amerikanischen Gesellschaft über das Wort „Chance“.