Autor: Les Barclays, zusammengestellt von: Shaw Bitchain Vision

In diesem Beitrag werde ich eine der wichtigsten finanziellen Entwicklungen analysieren, die meiner Meinung nach gerade stattfinden … neue Stablecoin -Gesetze und ihre mögliche Rolle bei der Unterstützung der Vereinigten Staaten bei der Verwaltung der Staatsverschuldung, der Aufrechterhaltung der Dominanz der Dollars und dem Druck auf die globalen Märkte ausüben.Meiner Meinung nach geht es nicht nur um Kryptowährungsregulierung, sondern auch um Anleihenmärkte, Ertragskurven, makroökonomische Strategien und das breitere geopolitische Spiel hinter den Kulissen.

Wenn Stablecoins in das US -amerikanische fiskalische und geldpolitische System enthalten sind, werden ihre Auswirkungen nicht nur für das Gebiet der Kryptowährung von großer Bedeutung sein, sondern auch einen enormen Einfluss auf den globalen Handel, die Produktion, die Ausgabe von Schulden und die Geldpolitik haben.Dies könnte es den Vereinigten Staaten ermöglichen, im Inland zu geringeren Kosten wieder aufzubauen, während der finanzielle Druck auf die Wettbewerber und die Wiederverkleidung von Fonds an das US-amerikanische System wieder angewendet wird.

Was ist der geniale Gesetz (warum wurde es zu diesem Zeitpunkt herausgegeben)?

Stablecoins können als digitale Dollars angesehen werden, die immer genau $ 1 bewerten.Derzeit gibt es keine klaren Regeln dafür, wer Stablecoins ausstellen kann und wie sie funktionieren sollten, was Bedenken hinsichtlich ihrer Sicherheit aufwirft.

Genius Act (Senatsversion): Diese Gesetzesvorlage legt einen regulatorischen Rahmen für die Zahlung von Stablecoins fest (digitale Vermögenswerte, die Emittenten mit festem Währungswert einlösen müssen).Nach der Rechnung können nur lizenzierte Emittenten die Zahlung Stablecoins ausstellen.Stellen Sie sich dies als eine spezielle Lizenz vor, die zum Drucken digitaler Währung erforderlich ist.

Schlüsselunterschiede

Wer verantwortlich ist: Die Senatsversion konzentriert die Aufsicht auf das Finanzministerium, während das Haus der Federal Reserve, dem Amt der Currency Regulatory Commission und anderer Agenturen Macht zuteilt.

Regelsetzung: Nach dem genialen Gesetz des Senats hat nur das Amt des Vorgesetzten der Währung (OCC) das Recht, diese Regeln zu erlassen.Das stabile Gesetz des Repräsentantenhauses wird mehr Anforderungen auferlegen und von mehreren Agenturen zusammenarbeiten.

Beide Ziele sind:

-

Sicherheit zuerst: Nur genehmigte Unternehmen können Stablecoins ausstellen, die nur lizenzierten Banken ähnlich sind, die Ihre Mittel beibehalten können.

-

Verbraucherschutz: Die Gesetzgebung begrenzt die Ausgabe von Zahlungsstabelcoin in den Vereinigten Staaten auf die „genehmigten Zahlung Stablecoin -Emittenten“.

-

Marktklarheit: Entworfen, um den Stablecoin -Markt in Höhe von ca. 238 Milliarden US -Dollar zu regulieren und einen klareren Rahmen für die Ausstellung digitaler Währungen für Banken, Unternehmen und andere Unternehmen zu schaffen.

Aktueller Status: Das Genius -Gesetz wurde mit 308 Stimmen und 122 Stimmen dagegen verabschiedet. Das US -amerikanische Repräsentantenhaus verabschiedete am 17. Juli 2025 das „Leitfaden und Einrichtung eines US -amerikanischen Stablecoin National Innovation Act“ (im Folgenden als „Genius Act“) und legte Präsident Trump für die Unterschriften.Daher gewann die Senatsversion (Genius Act) schließlich und wurde offiziell das Gesetz und wurde das erste Kryptowährungsgesetz, das von beiden Häusern des Kongresses genehmigt wurde.

Im Wesentlichen hoffen beide Rechnungen, für den digitalen Dollar „Verkehrsregeln“ zu erstellen, aber es gibt Unterschiede, welche Regierungsbehörden als „Verkehrspolizei“ fungieren sollen.

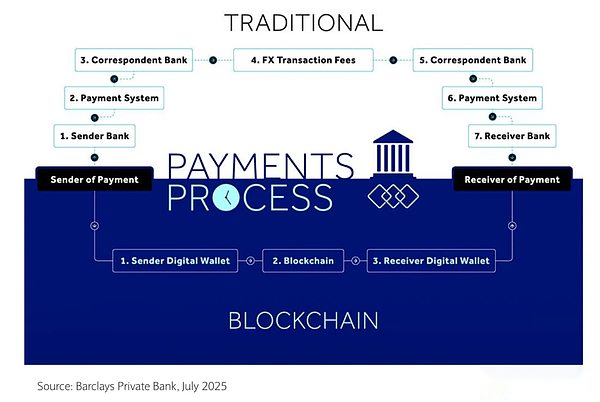

Das stabile Gesetz des Repräsentantenhauses und das Geniusgesetz des Senats sind zwei Tit-for-Tat-Gesetze, haben jedoch ein gemeinsames Ziel: Stablecoin-Emittenten in den Vorgangsbereich aufzunehmen und zu klären, wie viel Kapital, Liquidität und Risikomanagement ausreichend sind.Sie wollen auch klarstellen, welche Bundes- oder Landesbehörden als Schiedsrichter verwendet werden. Aber es gibt ein weiteres weniger überzeugendes potenzielles Diagramm: Wie wird sich die weit verbreitete Akzeptanz von Stablecoins durch traditionelle globale Institutionen auf den US -Finanzmarkt mit einer Skala von 28 Billionen US -Dollar auswirken?

Wie Stablecoins versteckte Nachfrage nach Staatsanleihen werden

Hier ist die Sache: Treasury -Anleihen sind das Rückgrat der Stablecoin -Reserven, da in Bezug auf Sicherheit und Liquidität nur wenige andere Vermögenswerte mithalten können.Wenn Sie einen digitalen Dollar anbieten, müssen Sie ihn mit so nah wie möglich an risikofreiem Vermögen unterstützen. Es klingt sehr nach Hunderten von Geldmarkt -Investmentfonds, die von Riesen wie BlackRock, Fidelity und Pioneer ausgestellt wurden und ein Vermögen von über 6 Billionen US -Dollar halten, von denen die meisten Treasury2 sind.Aber im Gegensatz zu Geldmarktfonds, die von Treue wie Fidelity ausgestellt wurden, die möglicherweise einen jährlichen Rendite von 4%bieten, haben die meisten Emittenten von Stablecoin bisher geweigert, ihren Inhabern einen Gewinn oder Einkommen zu erzielen.Aus diesem Grund erzielt Tether, der größte Emittent von Stablecoin, im ersten Quartal 2025 einen operativen Gewinn von über 1 Milliarde US-Dollar.Es beinhaltet auch Beschränkungen für die Tatsache, dass Stablecoins nicht als Fiat -Währungen vermarktet werden dürfen, während die Zahlung von Einkommen oder Zinsen an Personen verbietet, die Stablecoins innehat, da dies die Bankenbranche stark schwächen würde.

Eine Sache, auf die ich eine Weile geachtet habe (aber leider habe ich es noch niemandem gesagt), ist die Beziehung zwischen Stablecoins, US -Finanzministerium und der Finanzabteilung.Und warum ich denke, dass die Regierung Stablecoins zuerst über andere Dinge drängen wird.

In der folgenden Tabelle möchte ich eine Sache betonen:

Ich betone dies jetzt, weil Stablecoins wahrscheinlich einer der größten Käufer von US -amerikanischen Staatsanleihen gehören, was die Anleiheerträge verringert.Kurz gesagt, mit Stablecoins können Sie die Ertragskurve wieder normalisieren, und das scheint mir genau das zu sein, was die Trump -Administration umsetzen will, da sowohl Trump als auch Becent (über wen ich später sprechen werde) über die Schulden des Landes und die Höhe der Refinanzierung, die bis Ende des Jahres erforderlich ist, besorgt sind.

Treasury Bond -Winkel

Ich denke, dies ist eine interessante Möglichkeit, die oben genannten Zinszahlungen für Schulden zu senken, und der Grund, warum es äußerst faszinierend ist, besteht darin, dass die Vereinigten Staaten Treasury -Anleihen bei niedrigeren Erträgen refinanzieren können, was letztendlich die Finanzierung von Staatsanleihen erheblich erleichtern wird.

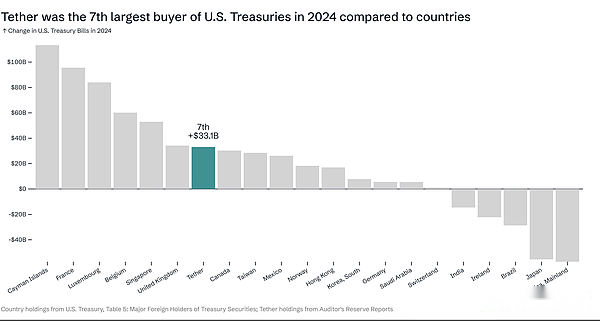

Lassen Sie uns nun über die Situation von Stablecoins im Vergleich zu anderen Ländern sprechen.Im Jahr 2024 ist Tether der siebstgrößte Käufer von US -Finanzministerien, wie dies bei anderen Ländern der Fall ist, die US -Staatsanleihen kaufen.Stellen Sie sich vor, wie viele Staatsanleihen (oder Kreis oder andere Institutionen) im Rahmen dieses Rahmens kaufen können.Es gibt einige Bedenken hinsichtlich der digitalen Währungen von Stablecoins und Zentralbank, und andere Rechnungen oder Rechnungen werden entworfen und verabschiedet, wobei die Nichtunterstützung der digitalen Währungen der Vereinigten Staaten der Vereinigten Staaten beteiligt.Sie können spekulieren, dass Tether oder Kreis als digitale Währungen der Zentralbank getarnt werden können, aber dies ist insgesamt ein weiteres Thema, daher werde ich nicht ausführlich darauf eingehen.Ich möchte mich auf die Auswirkungen von Stablecoins auf die Staatsverschuldung konzentrieren.

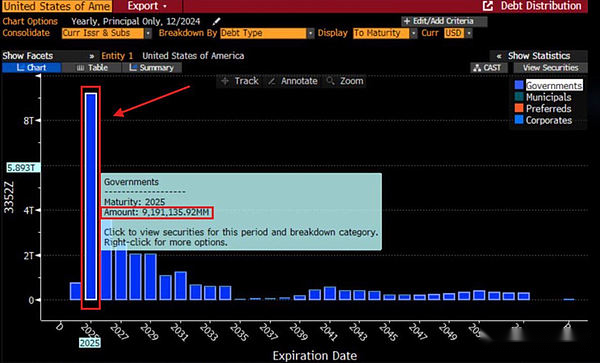

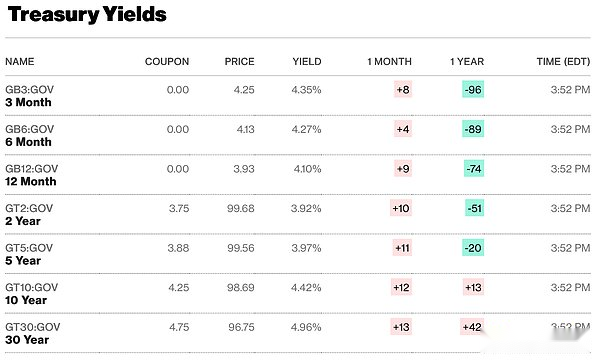

Die Fed hält derzeit rund 40% der Staatsanleihen, die zu neuen Zinssätzen eingeführt werden müssen.Diese Staatsanleihen haben 2025 und 2026 Reifedaten.Im Folgenden werde ich ein Diagramm der kurzfristigen Zinssätze für kurzfristige Treasury-Anleihen als Referenz anschließen.

Derzeit beträgt unsere Schuldenquote abhängig von der untersuchten Reife etwa 4% bis 5%. Wenn dies kurz- bis mittelfristige Schulden ist und zu den oben genannten Zinssätzen eingeführt wird, wird dies sehr nicht nachhaltig und fällt somit in eine Schuldenspirale.Wenn Stablecoins einer der größten Käufer von Finanzanleihen werden, können sie die Erträge senken und dies, insbesondere kurzfristig, tun.Aus diesem Grund denke ich, dass die kurzfristige Nachfrage, insbesondere die kurzfristigen Staatsanleihen, sehr auffällig ist, da sie im Grunde genommen einer der größten Käufer von kurzfristigen Staatsanleihen werden und den massiven US-amerikanischen Staatsanleihendruck erheblich lindern.

In einem Interview sprach der US -Finanzminister Scott Besent über den Wunsch der Vereinigten Staaten, führend im Bereich Digital Asset zu werden und sie als Mittel zur Druck auf die globalen Märkte auszuüben.

Offensichtlich ist Becent ein Unterstützer von Stablecoins. Was vor einigen Monaten nicht besprochen werden konnte, ist, dass Sie Ihrem Gegner Ihren Aktionsplan nicht zeigen möchten.Ich bin froh, dass er einer der wenigen Menschen ist, die herausgefunden haben, was die Annahme von Stablecoins in den Vereinigten Staaten bedeuten könnte – angesichts seines Hintergrunds ist es nicht überraschend für diejenigen, die ihn kennen und im Finanzfeld arbeiten.Ich denke, er hat ein sehr fortgeschrittenes Verständnis dafür, was ein Stablecoin sein könnte oder was es für den US -Finanzmarkt bedeutet.

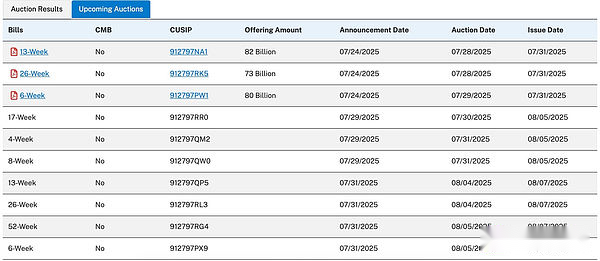

Das US-Finanzministerium gibt verschiedene Arten von Anleihen aus und versteigert am 21. Juli 82 Milliarden US-Dollar an 3-Monats-Staatsanleihen, was eine perfekte Auktion war.Dies sind Dinge, die alle Menschen, die im Finanz- oder Investieren arbeiten, achten sollten.

Diese Auktionen sind sehr wichtig, da sie das Interesse der Anleger am Kauf von inländischen und ausländischen US -amerikanischen Staatsanleihen widerspiegeln.Ich denke auch, dass Powells aktueller Ansatz korrekt ist, nämlich die Zinssätze weniger schnell, nicht nur, weil die Wirtschaftsdaten darauf hindeuten, dass die Zinssätze, insbesondere die USA, der Treiber der Weltwirtschaft sind -, wird dies viele andere Volkswirtschaften destabilisieren, hauptsächlich in Asien, Europa und Südamerika.Ich sage, weil die Zinssätze, wenn sie hoch sind, die Liquidität an den Dollar zurückziehen, weil die Anleger eine Absicherung suchen.Ich denke, die aktuelle Situation ist, dass sie die Währungen der Länder zwingen wollen, sich mit dem US -Dollar zu vereinbaren.So können sie auf dem Anleihenmarkt handeln, indem sie die Zinssätze hoch halten.Dies könnte die Volkswirtschaften und/oder Währungen dieser Länder aus einer Finanzierungsperspektive erheblich schwächen, da die Kapitalkosten in nicht-Dollar-Kondenswährungen höher werden, was es schwieriger macht, Kredite aufzunehmen.Daher müssen diese anderen Länder große Vermögenswerte verkaufen, um sich selbst zu finanzieren und ihre Volkswirtschaften zu stabilisieren.

Wenn ein Land in finanziellen Schwierigkeiten ist – unabhängig davon, wie es in dieses fällt -, wird es gezwungen sein, Vermögenswerte zu verkaufen, um seine Wirtschaft zu stabilisieren, bin mir sicher, dass sich die Trump -Regierung dessen bewusst ist und diese Tatsache ausnutzt.

Scott und die US -Regierung schienen mit Europa unzufrieden zu sein.Sie hätten viele Länder gezwungen haben, sich auf die US -Richtlinien und alles, was durch Mittel wie Zölle und Anleihenmärkte vorgeschlagen wurde, gezwungen zu haben können, aber der Anleihenmarkt ist äußerst wichtig.

Finanzielle Stabilität oder digitale Verwundbarkeit?

Wenn die Vereinigten Staaten die Gesetzgebung von Stablecoin fördern und gleichzeitig Tarifverhandlungen und Handelsabkommen durchführen, gibt es viele Faktoren, die sich überlappen, und der heimische Druck in Europa und Asien wird sehr hoch sein, und es kann möglicherweise sogar eine Art Kredit -Vorfall ausführen, was zu einem Rückgang der Aktienmarkte führt und jeder erneut zu einer Bindung der US -amerikanischen Bonds wird.Es hängt davon ab, wie schnell und groß die Stablecoins entwickeln können, denn wenn sie sich zu schnell entwickeln, können wir möglicherweise auf eine Art Liquiditätsereignis stoßen (wie der Geldmarktfonds von 2008 bis 2009 und sogar die kurze Entkopplung von Tether aus dem US-Dollar in 2022) und sogar eine Spiralverluste/eine Spiralverluste, die eine Spirale der Liquidität wie Stablcoin-Redemption-Unleid-Tempo-Bonde-Tempo-Bonde-Bonde-Bonde-Bonde-Bonde-Bonde-Bonde-Bonden zu erledigen.

Meiner Meinung nach muss eine Art Ereignis passieren.Es ist wie eine komprimierte Feder oder sogar ein Ball unter Wasser.Je tiefer Sie den Ball drücken, desto mehr will er auftauchen.Dies ist, was wir in japanischen Staatsanleihen und dem britischen Schuldenmarkt usw. sehen.

In einem Artikel, der von einem Freund von mir in Barclays geschrieben wurde, untersucht mehrere wichtige Adoptionsrisiken für Stablecoins.Stablecoins sind digitale Vermögenswerte, die den stabilen Wert in Bezug auf Referenzvermögen aufrechterhalten.Zu den wichtigsten Adoptionsrisiken, die im Artikel hervorgehoben werden, gehören:

-

Regulatorische Unsicherheit: Stablecoins stehen vor einer großen regulatorischen Prüfung, da die Aufsichtsbehörden versuchen, Probleme im Zusammenhang mit ihrer Verwendung, ihrem Anlegerschutz und den Risiken der finanziellen Stabilität zu lösen.In Ermangelung eines klaren regulatorischen Rahmens sind Emittenten, Nutzer und Finanzinstitute, die Stablecoins in ihren Geschäftsbetrieb einbeziehen möchten, fortwährende Unsicherheiten.

-

Operative Widerstandsfähigkeit: Die grundlegende technische Architektur von Stablecoins, einschließlich intelligenter Verträge und Support Blockchain, muss nachweisen, dass sie eine starke Stabilität, Skalierbarkeit und Sicherheit haben.Betriebsrisiken durch Unterbrechungen, technische Ausfälle und Cyber -Angriffe können das Vertrauen und die Verwendung untergraben.

-

Verbraucherschutz und Vertrauen: Benutzer müssen glauben, dass die Token vollständig reserviert sind und zum versprochenen Wert eingelöst werden können.Unzureichende Transparenz oder schlechtes Reservemanagement kann das Vertrauen schwächen, was zu Wertverlust oder anderen Problemen für Inhaber führt.

-

Integration mit vorhandenen Systemen: Die Einführung von Stablecoins kann durch die Herausforderungen der Integration neuer digitaler Vermögenswerte mit traditionellen Zahlungen, Bank- und Finanzmarktinfrastrukturen behindert werden.Um die Vorteile von Stablecoins in großem Maßstab zu verwirklichen, ist eine nahtlose Interoperabilität erforderlich.

-

Systemisches Risiko: Wenn schlecht gestaltete oder unterregulierte Stablecoins weit verbreitet sind, kann das breitere Finanzsystem neue systemische Risiken darstellen, insbesondere wenn sie einen erheblichen Anteil an Zahlungen oder Einlagen ausmachen.

Diese Risiken deuten darauf hin, dass ihre weit verbreitete Verwendung von stablecoins trotz der weitläufigen Aussichten von Stablecoins von klaren regulatorischen Standards, robuster Technologie, transparentem Reservemanagement und einer erfolgreichen Integration mit bestehenden Finanzökosystemen abhängt.

Die Politik der stillschweigenden Monetarisierung

Shashank Rai beschreibt ein Phänomen, das als „ruhige Monetarisierung“ bezeichnet werden kann – wie Stablecoins eine geheime Möglichkeit für eine erhebliche Steigerung der Nachfrage nach US -Staatsanleihen schaffen, ohne die traditionellen staatlichen Schulden zu erweitern.Hier ist sein Mechanismus:

Stablecoin-Emittenten müssen ihre Token mit aktuellen Vermögenswerten voll und ganz unterstützen (die überwiegende Mehrheit von ihnen ist kurzfristig US-Staatsanleihen).Bis Anfang 2025 haben Stablecoin-Emittenten mehr als 120 Milliarden US-Dollar an US-Finanzministerien in den USA gehalten, und diese Zahl wird voraussichtlich bis 2028 auf 1 Billion US-Dollar oder mehr steigen.Dies schafft das, was es sagt: „Auch wenn der Markt zunehmend vorsichtig über die US-Finanzpolitik und die langfristige Schuld, die kurzfristigen US-amerikanischen Staatsanleihen sind, wird eine strukturierte und nachhaltige Anleihe der US-amerikanischen Staatsanleihen.“

Das Vereinigte Königreich hat nur langsam die notwendige regulatorische Gewissheit in Bezug auf Stablecoins festgelegt.Stablecoins sind eine kostspielige Form der Währung.Sie sind teuer, weil sie den monetären Leitungsmechanismus einschränken (und somit das Wirtschaftswachstum verringern).Die Kosten sind hoch, da sie die Volatilität in Staatsanleihen (sowie im US -Dollar) und die Reifeprämien erhöhen.Die Kosten sind hoch, weil sie Liquidität zerstreuen.Die Kosten sind hoch, da die meisten von ihnen niedrigere Erträge als Geldmarktfonds haben.Die Kosten sind hoch, da die Blockchain -Transaktionskosten eine Größenordnung höher sind als inländische Zahlungssysteme.

Stablecoins sind eine riskantere Form der Währung. Das Risiko besteht darin, dass sie das Atom-Swap-Modell und nicht das Währungswährungs-Gegenmaßnahmenmodell verwenden.Das Risiko besteht darin, dass sein KYC -Prozess viel weniger reguliert ist.Das Risiko besteht auch, dass Blockchain ein konzentriertes Risiko für Bergleute aufweist.

Als wettbewerbsfähige Form der Währung sollten sie regulatorische Gewissheit erlangen und in den Vorgangsbereich der Regulierung einbezogen werden (dies unterscheidet sich von der EU-Praxis, die überregulierte und seine Fehler auf dem Markt für Einzelhandelsgeekten wiederholt und den Markt in Übersee auswirkt).Die Struktur von Stablecoins sollte jedoch (wie in den Vereinigten Staaten) die Stabilität des Bankensystems nicht verstehen oder das Vertrauen in die Währung untergraben.Stablecoins ordnungsgemäß reguliert und im Rahmen des Regulierungsbereichs operieren können mit Bargeld vollständig zusammenarbeiten.In einem Kapitalmarktumfeld wird dies schließlich die meisten Stablecoins beseitigen.Effiziente Märkte, effiziente Liquidität und programmierbare Währungen erfordern keine Blockchain-basierte Stablecoins.

Eine gute Stablecoin -Regulierungsstruktur erfordert:

-

Echtzeitbericht über Rücknahme/Liquidität – Täglicher Nettovermögensbericht

-

Regulierungskapital basierend auf RWA -Modellen (wie Geldmarktfonds oder Banken)

-

Minimale kurzfristige Liquiditätsquote (24 Stunden).

-

Erfordern regelmäßig transparente interne Audits (Systeme und Prozesse) – hochrangiges Personalsystem (kritische Entscheidungsträger müssen qualifiziert sein).

-

Die Verpflichtung von CRO, die Aufsichtsbehörden zu beobachten.

Der Emittent von Stablecoin sollte in der Lage sein, auf das Echtzeit-Zahlungssystem der Zentralbank, den Rückkaufmarkt, vollständig zugreifen und in einem Zeitraum des Marktdrucks wie Banken die Zentralbankfonds erhalten.Das Vermögensportfolio von Stablecoins sollte jedoch keine Bereitstellung vorhanden sein (mit Ausnahme der kurzfristigen Liquiditätsbedürfnisse).Es sollte transparent und vom Markt entschieden werden.

„Offshore quantitative Lockerung“ Effekt

Das Konzept der „Offshore Quantitative Locking“ bezieht sich auf die Tatsache, dass Stablecoins tatsächlich weltweit die Nachfrage nach dem US -Dollar schafft, ohne dass die Fed mehr Währungen drucken muss:

Da Stablecoins vom Markt angetrieben werden, wählen Benutzer tendenziell die stabilsten und am weitesten verbreiteten Stablecoins, sodass sie natürlich starke Währungen (hauptsächlich den US -Dollar) bevorzugen und schwächere Währungen ausschließen können.Mit der Popularität von Stablecoins, insbesondere in Schwellenländern, kann der Dollarisierungsprozess weiter verstärkt werden.

Der Autor ist der Ansicht, dass dies „ein neues Dollar-basierendes Spiel“ schaffen wird, in dem „schnelle und kostengünstige Flüsse von Stablecoins schwächere Währungen marginalisieren können, die Dominanz des US-Dollars weiter konsolidieren und die internationale Finanzlandschaft umgestalten können, indem sie den US-Dollar mehr zugänglicher und flüssiger Transaktionen zugänglich machen“.

Im Gegensatz zu herkömmlichen Quantitativen Lockering (QE) Zentralbanken, die die Geldangebote offen erweitern, wird dieser Betrieb durch private Marktkräfte erzielt – Stablecoin -Unternehmen kaufen automatisch Treasury -Anleihen, um ihre Token zu unterstützen, und schafft Nachfrage nach Staatsanleihen ohne staatliche Intervention.