著者:Sumanth Neppalli、Decentrarized.coの著者。翻訳:Bitchain Vision Xiaozou

1944年7月、44人の同盟国の代表者が、ニューハンプシャー州ブレトンウッズの田舎のスキータウンに集まり、グローバル通貨システムを再設計しました。彼らはさまざまな国の通貨を米ドルに固定し、米国は米ドルを金に固定しています。英国のエコノミストケインズによって設計されたこのシステムは、安定した為替レートと摩擦のない貿易の時代を開きました。

サミットはGitHubプロジェクトとしてのサミット:ホワイトハウスがコードベースを分岐し、財務長官がプルリクエストを提出し、財務長官がすぐにクリックして合併し、米ドルを将来の貿易サイクルに固定しました。Stablecoinsは今日のデジタル時代に合併したコミットです。一方、世界の他の地域は、独自のコードベースをデバッグして、ドルなしで未来を築こうとしています。

トランプがホワイトハウスの楕円形の事務所に戻ってから72時間以内に、彼は財政政策よりも暗号ツイート(CT)のファンフィクションのように聞こえる指令を含む行政命令に署名しました。米ドルの支持された世界的に合法的な馬鹿げた馬鹿げた馬鹿げたものを含め、米ドルの主権を促進し保護します。」

その後、議会は提案した天才請求書》(米国の革新法をガイドして確立するStablecoin Nationals) – これは、Stablecoinフレームワークの基本規則を策定し、Stablecoinによるグローバルな支払いを奨励した最初の法案です。

法案は議論を通じて検討のために上院に提出され、今月投票することができます。スタッフは、民主連合の勧告が最新の草案に含まれており、法案が可決されると予想されると考えています。

しかし、なぜワシントンは突然スタブコインを特別に好むのでしょうか?これは単なる政治的なショーですか、それともその背後により深い戦略的レイアウトが隠されていますか?

1つなぜ海外の需要が依然として重要です

1990年代以来、米国は製造業を中国、日本、ドイツ、湾岸諸国に外部委託しており、輸入品の各バッチは新たに発行された米ドルで支払われています。輸入が長い間輸出を超えるにつれて、米国は引き続き大きな貿易赤字を維持しています。貿易赤字は、国の総輸入と輸出の違いです。

これらのドルは、輸出国をジレンマにしました。ドルを独自の通貨に変換すると、為替レートが押し上げられ、製品の競争力が弱まり、輸出が損なわれます。したがって、さまざまな国の中央銀行は、米ドルを吸収し、米国財務省の債券に切り替えて、外国為替市場を混乱させることなく資本流通を実現することを選択しました。この動きは、財務省の債券を生み出すだけでなく、アイドルの米ドルを保持することとほぼ同じ信用リスクもあります。

このメカニズムは、自己補強のサイクルを形成します。米国への輸出から米ドルを稼ぐ→利息を得るために米国の債券に投資して→輸出を継続的に拡大するために現地通貨の弱さを維持します。輸出業者とともに形成されたこの「サプライヤーの資金調達サイクル」は、36兆米ドルの約4分の1の負債を貢献し、重要な利点をロックしました。サイクルが長期貿易戦争を通じて破られた場合、米国で最も安い資金調達チャネルが徐々に枯渇します。

赤字の資金調達メカニズム:米国政府の支出は引き続き税収を超えており、構造的な予算の赤字を形成しています。海外で財務省の債券を販売することにより、赤字の圧力を共有:1年以内に成熟した短期財務省債、長期財務債は20〜30年に達します。

低金利の影響:財務債に対する高い需要は、利回り(金利)を押し下げました。中国などの主要な買い手が財務省債券の価格を押し上げ、減少し、それにより政府、企業、消費者の資金調達コストを削減する場合。この低コストの資金は、経済成長を維持するだけでなく、拡大財政政策もサポートしています。

ドルの覇権の礎石:米ドルの準備通貨のステータスは、米国の資産に対する世界的な信頼に依存します。米国の債券の外国保有は、米国経済への信頼を象徴し、米ドルが国際貿易、石油価格設定、外国為替準備金の支配を維持することを保証します。この特権により、米国は非常に低コストで資金を調達し、世界中で経済的影響を及ぼすことができます。

この需要が失われた場合、米国は高騰する資金調達コスト、ドルの為替レートの減価、地政学的影響の景気後退に直面します。危機警告はすでに出現しています。ウォーレン・バフェットが辞任したとき、彼は差し迫ったドルの危機について最も心配していることを認めました。米国は、1世紀ぶりに3つの主要格付け機関のAAA信用格付けを失っています。これは債券市場の「ゴールド認証」です。つまり、債務セキュリティ格付けはピークに達しました。格下げ後、米国財務省は買い手を引き付けるために利回りを引き上げなければなりませんでした。また、国家債務が急上昇し続けるにつれて、利息費用も上昇します。

従来のバイヤーが財務省債券市場から撤退し始めた場合、誰が新しく発行された数兆ドルの負債を消化するでしょうか?ワシントンの賭けは、規制されている完全に予約されたスタブコインが新しいチャネルを開くことです。天才行為により、発行者は短期政府の債券を購入するように強制します。これは、政府が厳しい貿易声明を出しながらデジタルドルに開かれている理由を説明しています。

二、ユーロドルシステム(Eurodollar))啓示

このような金融革新は、米国にとって新しいものではありません。1.7兆ドルのユーロドールシステムも、完全なボイコットから完全な受け入れまでプロセスを経ました。ユーロドルは、海外銀行(主にヨーロッパ)に預けられたドル預金を指し、米国の銀行規制の対象ではありません。

ユーロドルは、ソビエト連邦が米国の管轄権を避けるためにドルを欧州銀行に預けた1950年代に生まれました。1970年までに、その市場規模は500億米ドルに達し、10年で50倍の増加になりました。米国は当初懐疑的であり、フランス財務長官デスティンはかつてそれを「ハイドラモンスター」と呼んでいました。1973年の石油危機の後、OPECが数か月で世界の石油貿易を4倍にしたとき、これらの懸念は一時的に保留されました – 世界は安定した貿易の媒体としてドルを必要としています。

ユーロドルシステムは、非強力な影響力を投影する米国の能力を強化します。国際貿易とブレトンウッズシステムがドルの覇権を統合するにつれて、システムは拡大し続けています。EuroDollarは外国のエンティティの支払いにのみ使用されますが、すべての取引は、代理店銀行のグローバルネットワークを通じてバンクオブアメリカによる和解の対象となります。

これは、米国の国家安全保障の目標に強力なレバレッジを生み出します。当局は、米国内の取引をブロックするだけでなく、世界ドルシステムから悪い関係者を追い出すこともできます。米国がクリアリングセンターとして機能するため、資金の流れを追跡し、国に金融制裁を課すことができます。

三つ、Stablecoin:米ドルのデジタルアップグレード

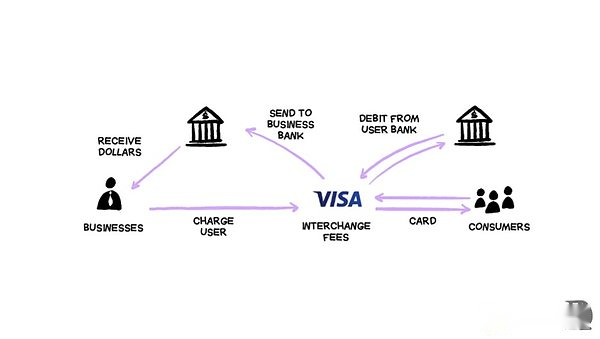

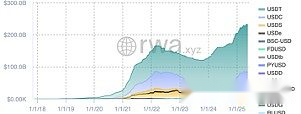

Stablecoinsは、オープンブロックチェーンブラウザーを備えた現代のユーロドルです。米ドルはロンドンの金庫に保管されなくなりましたが、ブロックチェーンを通じて「トークン化」されます。この利便性は真のスケールをもたらします。オンチェーンの米ドルトークン決済額は、2024年に15兆米ドルに達し、ビザネットワークをわずかに上回ります。現在流通している2,450億米ドルのスタブコインのうち、90%は完全に担保された米ドルのスタブコインです。

投資家は、戻りに閉じ込められ、市場の周期的な変動を避けたいので、安定した需要は日々増加しています。暗号通貨の激しい市場サイクルとは異なり、スタブコインの活動は成長し続けており、その使用がトランザクションの範囲をはるかに超えていることを示しています。

最も早い需要は、中国の暗号通貨交換が非銀行ドル和解ソリューションを必要としていた2014年に行われました。彼らは、ビットコインOmniプロトコル(後に改名されたTether)に基づいた米ドルのトークンであるRealCoinを選択しました。テザーは当初、ウェルズ・ファーゴが規制上の圧力によりこれらの銀行との機関の関係を終了するまで、台湾銀行ネットワークを介してフィアット通貨チャネル接続を実施しました。2021年、米国商品先物貿易委員会(CFTC)は、偽埋蔵量を理由に完全に担保を怠ったために4100万ドルの罰金を科しました。

Tetherのオペレーティングモデルは、古典的な銀行の方法です。吸収堆積物→浮動預金への投資→金利の範囲を獲得します。発行予備の約80%を米国財務省債に変換し、5%の短期財務省の利回りにより、年間収入は60億ドルに達することができます。テザーは2024年に130億米ドルの純利益を達成しましたが、ゴールドマンサックスは同じ期間に1428億米ドルの純利益を達成しましたが、前者は従業員100人(平均利益1億3,000万米ドル)しかいませんでしたが、後者は46,000人の従業員(平均310,000米ドル)でした。

候補者は、透明性を通じて信頼を築こうとします。Circleは毎月USDC監査レポートをリリースし、キャスティングおよび償還記録を詳細にリストします。それでも、業界は依然として発行者の信用承認に依存しています。2023年3月のシリコンバレーバンクの衝突により、サークルの33億ドルの準備金が閉じ込められ、USDCはしばらく0.88ドルに低下しました。

ワシントンはルールのシステムを設定しています。天才行為は明らかに必要です:

100%の埋蔵量は、財務省債/逆買い戻し(HQLA)などの高品質の流動資産でなければなりません。

リアルタイムの監査検証は、ライセンスされたオラクルを通じて達成されます。

規制インターフェース:発行者レベルの凍結機能、FATFルールコンプライアンス。

準拠した安定コインは、FRBのメインアカウントと逆の買戻し流動性によってサポートできます。

ベルリンのグラフィックデザイナーは、米ドルを保有するために米国のアカウントもドイツの銀行も迅速なファイルも必要としていません。ヨーロッパがデジタルユーロを施行していない限り、GmailアカウントでKYCを使用してセルフィーを取ることができます。資金は銀行の元帳から財布アプリケーションに流れており、これらのアプリケーションを制御する企業は、支店のないグローバル銀行のようになります。

法案が施行された場合、既存の発行には選択肢があります。四半期監査、マネーロンダリングのレビュー、予約証明書のために米国に登録するか、米国の取引プラットフォームが準拠したトークンにターンするのを見ます。USDCの担保の大部分は、SECの規制金融資金の輪に配置されており、明らかにより良い立場を占めています。

しかし、サークルはこの青い海だけを楽しむことはありません。テクノロジージャイアンツとウォールストリートには、市場に参加するあらゆる理由があります – Apple Payが「Idollars」を発売することを想像してください。1,000ドルを充電し、非接触型の支払いをサポートするすべてのシナリオで支出を支払うことで利益を得ることができます。アイドルファンドの利回りは、既存のカードスワイプ料金をはるかに超えており、伝統的な仲介者を完全にバイパスします。これが、AppleがGoldman Sachsクレジットカードとの協力を終了した理由かもしれません。オンチェーンUSDで支払いが完了した場合、元の3%の取引料はポイントで派生したブロックチェーンネットワーク料金に引き下げられます。

Bank of America、Citigroup、Jpmorgan Chase、Wells Fargoなどの大規模銀行は、Stablecoinsの共同発行を調査し始めました。Genius Actは、発行がユーザーに利息収入を割り当てることを禁止しており、銀行のロビーグループに安reliefのため息をついています。このモデルは、基本的に非常に安価な当座預金口座です。インスタント、グローバル、およびネバーストップです。

伝統的な支払い大手の急いでいるレイアウト:MasterCardとVisaがStablecoin Settlement Networksを立ち上げ、PayPalが独自のStablecoinsを発行し、Stripeが今年最大の暗号取得(Bridgeの買収)を完了したことは驚くことではありません。彼らは変化が来ていることを知っています。

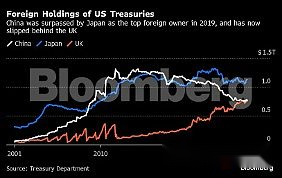

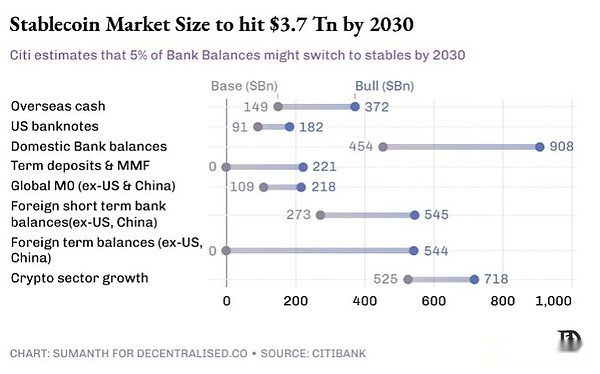

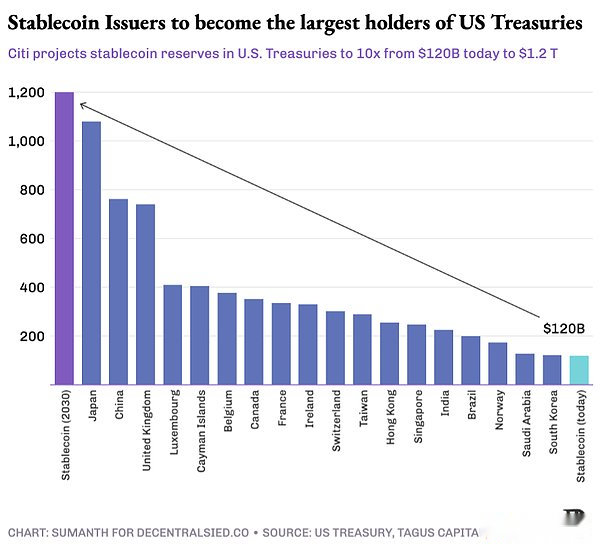

ワシントンもそれを知っています。シティバンクは、ベンチマークシナリオの下で2030年にスタブコインの市場規模が6倍に成長すると1.6兆ドルになると予測しています。米国財務省の調査によると、この数は2028年に2兆ドルを超える可能性があることが示されています。天才法が財務債を割り当てるために準備金の80%を義務付けている場合、「安定した米ドル」は中国と日本を米国債の最大の保有者として置き換えます。

4、アセットがキューアップします

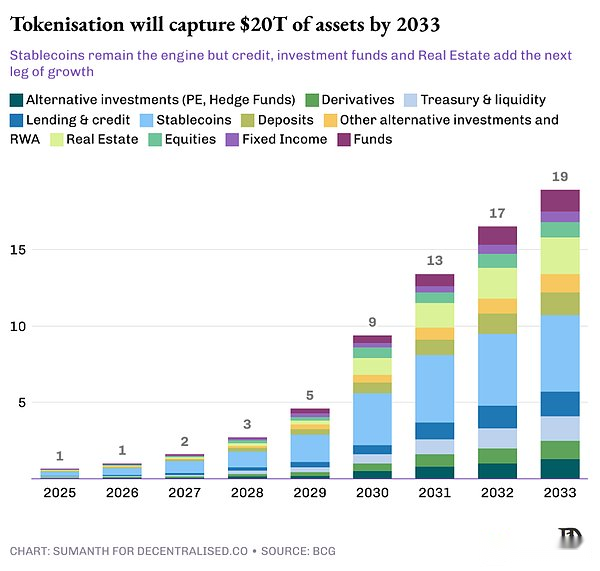

「Dollar Stablecoins」の人気により、それらはトークン経済全体を駆り立てる流動性になります。現金がトークン化されると、人々は(銀行ではなく)インターネットの速度でオフチェーンのルーチン操作を実行します:貯蓄、貸付、担保。これらの終わりのない流動性は、次のトークン化の目標を探し続け、より多くの「現実世界の資産」(RWA)をブロックチェーンに持ち込み、平等な利点をもたらします。

24時間年中無休の全天候型和解:従来のT+2の決済サイクルは完全に時代遅れになり、ブロックチェーン検証剤は数分以内に(数日ではなく)トランザクションを確認できます。たとえば、シンガポールのトレーダーは、現地時間の午後6時にトークン化されたニューヨークのアパートを購入し、夕食前に所有権確認を受けることができます。

プログラマ性:スマートコントラクトは、行動ロジックを直接資産に埋め込みました。これにより、クーポンの支払い、流通権、資産レベルのコンプライアンスパラメーター設定を自動的に実行できます。

構成性:トークン化された財務省債は、ローンの担保として機能するだけでなく、複数の保有者間の利息収入の自動分布を実現することもできます。高価なビーチフロントヴィラは、50の利益に分割され、Airbnbを介した予約を管理するホテルオペレーターにレンタルできます。

透明性:2008年の金融危機は、一部はデリバティブ市場の不透明度によるものでした。規制当局は、オンチェーンの住宅ローン率をリアルタイムで監視し、体系的なリスクを追跡し、四半期レポートを待たずに市場のダイナミクスを観察できるようになりました。

主な障害は規制です。従来の交換の保護メカニズムはすべて、痛みを伴う教訓によって得られ、投資家はどのような保護が得られるかを知っています。1987年に「ブラックマンデー」を撮影する例:ダウジョーンズインダストリアルアレージは1日で22%急落しました。これは、価格の変動がプログラムの自動販売を引き起こし、連鎖反応を引き起こしたからです。SECのソリューションはサーキットブレーカーメカニズムです – 取引を一時停止することで、投資家は状況を再評価することができます。現在、ニューヨーク証券取引所は、7%の減少が15分間停止されると規定しています。

資産トークン化は技術的に難しいことではなく、発行者はトークンに対応する実際の資産権を保証するだけで済みます。真の課題は、基礎となるシステムがすべてのオフラインの適用ルールを実装できるようにすることです。これには、ウォレットレベルのホワイトリスト、国民的アイデンティティの検証、国境を越えたKYC/AML、Citizen Holding Caps、リアルタイム制裁スクリーニング、およびコードに書き込まなければならないその他の機能が含まれます。

欧州の暗号資産市場監督法(MICA)は、デジタル資産の完全な規制枠組みを提供し、シンガポール決済サービス法はアジアの出発点です。ただし、グローバルな規制環境は依然として断片化されています。

このプロセスは、ほとんど波で実行されることになります。第1段階では、マネーマーケットファンドや短期の社債など、高液体および低リスクの金融商品を優先します。即時和解によってもたらされる運用上の利点は即時であり、コンプライアンスプロセスは比較的簡単です。

第2段階は、プライベートエクイティクレジット、構造化された金融商品、長期債などの高利回り品種をカバーするハイエンドのリスクリターン曲線に向かって移動します。この段階の価値は、効率を改善するだけでなく、流動性と複合性のリリースにもあります。

第3段階では、定性的な飛躍を達成し、プライベートエクイティ、ヘッジファンド、インフラストラクチャ、不動産住宅ローンの債務という非流動資産クラスに拡大します。この目標を達成するには、担保としてトークン化された資産の普遍的な認識を達成し、これらの資産にサービスを提供できる産業を超えた技術スタックを確立する必要があります。銀行と金融機関は、これらの現実世界資産(RWAS)を担保として排出しながら、信用を提供する必要があります。

さまざまな資産クラスのチェーンアップのペースはさまざまですが、開発方向はすでに明確です。新しい「安定したドル」の流動性の各波は、トークン経済をより高い段階に押し上げています。

(1)Stablecoinパターン

米ドル固定のトークン市場は、テザー(USDT)とサークル(USDC)が市場シェアの合計82%を占める二重層パターンを示しています。どちらもフィアットコラート化されたスタブコインです。ユーロのスタブコインは同じ原則を運営しており、銀行にユーロを保管することで各トークンを支持しています。

Fiat Currencyモデルに加えて、開発者は2つの実験ソリューションを模索して、オフチェーンのカストディアンに依存せずに分散型アンカーを達成しようとしています。

暗号資産担保安定コイン:他の暗号通貨は予約されており、通常は価格の変動から保護するために過剰に担保されています。Makerdaoはフィールドの旗であり、60億ドルのDAIが発行されています。2022年にクマ市場を経験した後、メーカーは担保の半分以上をトークン化された財務省債と短期債に静かに変換しました。現在、割り当てのこの部分は、契約の収益の約50%に貢献しています。

アルゴリズムstablecoin:このタイプのスタブコインは、担保に依存していませんが、アルゴリズムミント破壊メカニズムを介して固定を維持します。TerraのStablecoin USTはかつて20億米ドルの時価総額に達しましたが、病人の自信が崩壊したために走りを引き起こしました。エテナなどの新しいプロジェクトは革新的なモデルを通じて50億ドルに達しますが、フィールドが広く認識されるまでに時間がかかります。

ワシントンが完全なフィアットコラート化されたスタブコイン「資格のあるスタブコイン」認定のみを許可する場合、他のタイプは、規制に準拠するために「ドル」ロゴを名前の「ドル」ロゴを放棄することを余儀なくされる場合があります。アルゴリズムの安定コインの運命はまだ不明です – 天才法は、財務省が最終決定を下す前にこれらの合意の1年間の研究を実施することを要求しています。

(2)マネーマーケットツール

マネーマーケットツールは、財務省債、現金、買戻し契約などの高液性短期資産をカバーしています。オンチェーンファンドは、ERC-20またはSPLトークンへの所有権の株式をカプセル化することにより、「トークン化」を達成します。このキャリアは、7×24時間の償還、自動収入分布、シームレスな支払いドッキング、便利な担保管理をサポートしています。

資産管理会社は、元のコンプライアンスフレームワーク(マネーロンダリング対策/アイデンティティ検証、資格のある投資家の制限)を保持していますが、決済時間は数日から数分に短縮されています。

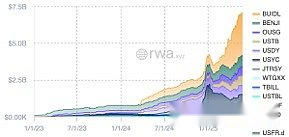

BlackRockのUSD Institutional Digital Lificidity Fund(Buidl)は、マーケットリーダーです。代理店は、SEC登録輸送機関を任命し、KYCアクセス、トークンミント/破壊、FATCA/CRS税のコンプライアンスレポート、株主名簿のメンテナンスを処理するためにセキュリティ化します。投資家は資格を得るために少なくとも500万ドルの投資可能な資産を必要としますが、ホワイトリストに登録されると、24時間年中無休でトークンを購読、償還、または転送できます。これは、従来のマネーマーケットファンドが提供できない柔軟性です。

Buidlの資産管理スケールは約25億米ドルに成長し、5つのブロックチェーンで70を超えるホワイトリスト保有者に分配されました。資金の約80%が短期財務債(主に1〜3か月の期間)に割り当てられ、10%が長期財務債に投資され、残りの部分は現金職に留まります。

Ondo(OUSG)などの製品は、投資管理プールとして運営されており、BlackRock、Franklin Templeton、WisdomTreeなどの機関のトークン化されたマネーマーケットファンドポートフォリオに資金を割り当て、スタブコインで無料の預金および出口チャネルを提供します。

26兆ドルの財務省債券市場に直面して100億ドルの規模は重要ではありませんが、その象徴的な重要性は非常に重要です。ウォールストリートのトップ資産管理機関は、流通チャネルとして公共チェーンを選択しています。

(3)商品

ハードアセットのトークン化により、これらの市場は全天候型のクリックトゥトレードプラットフォームに変身するようになっています。Paxos Gold(Paxg)とTether Gold(Xaut)により、誰もがゴールドバーのトークン化シェアを購入することができます。ベネズエラの1ペトロのペトロアンカー1バレルの原油。小規模なパイロットプロジェクトは、トークンの供給を大豆、トウモロコシ、さらにはカーボンクレジットにリンクしています。

現在のモデルは依然として従来のインフラストラクチャに依存しています。ゴールドバーは保管庫に保管され、原油は石油タンクエリアに保管され、監査機関は毎月予備報告書に署名します。この親権のボトルネックは集中的なリスクを生み出し、身体的償還を達成することはしばしば困難です。

トークン化は、資産の所有権を実現するだけでなく、従来の非流動性物理的資産を担保と資金調達を容易にします。この分野の規模は1,450億米ドル(ほぼすべてが金で支持されている)に達し、5兆米ドルの物理的な金市場の規模と比較して、開発スペースは自明です。

(4)貸付とクレジット

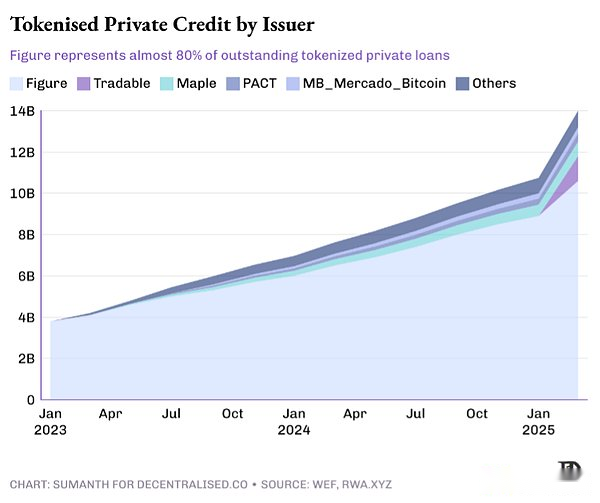

Defi Lendingは、当初、過剰に担保された暗号通貨ローンの形で登場しました。ユーザーは、150ドル相当のETHまたはBTCを誓約した場合にのみ100ドルを貸すことができ、その運用モデルは金の住宅ローンに似ています。このタイプのユーザーは、デジタル資産を長時間保持したいと考えており、同時に、請求書を流動性または新しいポジションで支払う必要があります。現在、Aaveプラットフォームのローンスケールは約170億米ドルで、Defi Lending市場のほぼ65%を占めています。

従来の信用市場は銀行に支配されており、数十年の実証済みのリスクモデルと厳密に規制された資本バッファーを通じてリスクを引き受けます。新興資産カテゴリとして、プライベートエクイティクレジットは、3兆米ドルのグローバルな管理尺度との従来のクレジットと並行して開発されました。企業はもはや銀行だけに依存するのではなく、高リスクの高収量ローンを発行することで資金を調達します。これは、より高いリターンを追求するプライベートエクイティファンドや資産管理機関などの機関貸し手にとって非常に魅力的です。

このフィールドをチェーンに導入すると、貸し手グループを拡大し、透明性を高めることができます。スマートコントラクトは、ローンのフルサイクルの自動化を実現できます。ファンドの発行と利息収集を実現しながら、清算トリガー条件がチェーン上ではっきりと表示されるようにします。

オンチェーンプライベートエクイティクレジットの2つのモデル:

「小売り「直接ローン:図形などのプラットフォームは、家の改修ローンをトークン化し、世界中の利益を追求するウォレットにスピンオフノートを販売します。住宅所有者は、ローンを小株式に分割することにより低い資金調達コストを獲得し、小売預金者は毎月クーポンを請求し、契約は自動的に返済プロセスを処理します。

Pyse and Glowパッケージソーラープロジェクト、電力購入プロトコルのトークン化、およびパネルのインストールからメーターの読み取りまでのプロセス全体を処理します。投資家は、単に成功を享受することで、毎月の電力料金から15〜20%の年間収益を直接取得できます。

施設の流動性プール:プライベートエクイティクレジットカウンターは、透明なフォームオンチェーン形式で提示されます。 Maple、Goldfinch、Centrifuge Packageの借り手などの契約は、プロの引受会社が管理するチェーン上のクレジットプールに必要です。預金者は、主に資格のある投資家、DAO、および家族のオフィスであり、公共元帳の浮動リターン(7〜12%)と追跡資産のパフォーマンスの両方を獲得できます。

これらの契約は、運用コストを削減することに取り組んでおり、引受会社は24時間以内にデューデリジェンスと完全なローンのためにチェーンに行くことができます。 QIROは、引受会社のネットワークモデルを採用し、各アンダーライターは独立したクレジットモデルを使用し、分析作業は対応する報酬を受け取ります。デフォルトのリスクが高いため、この分野の成長率は住宅ローンの成長率よりも低くなっています。違反が発生した場合、契約は裁判所の命令などの従来の収集方法を使用することはできず、従来の収集機関を使用する必要があり、その結果、処分費が増加します。

引受会社、監査人、および収集機関が引き続きチェーンに登場するにつれて、市場の運営コストは引き続き減少し、貸し手のファンドプールも大幅に深まります。

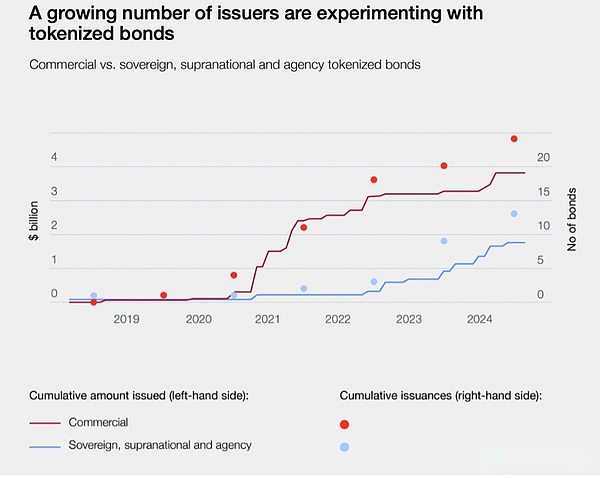

(5)トークン化された債券

債券とローンはどちらも債務証書ですが、構造、標準化の程度、発行および取引方法に違いがあります。ローンは1対1の契約であり、債券は1対多の資金調達ツールです。債券は固定された形式です。たとえば、顔率5%の債券と10年の成熟度は、流通市場で評価され、取引されやすくなります。市場によって規制されている公開ツールとして、債券は通常、ムーディーズなどの機関によって評価されます。

債券は、多くの場合、大規模で長期的な資本ニーズを満たすために使用されます。政府、ユーティリティ、ブルーチップ企業は、債券を発行することにより、予算基金を調達したり、工場を建設したり、橋の融資を取得したりします。投資家は定期的に利息を請求し、成熟時に元本を回復します。この資産クラスには驚くべき規模があります。これは、2023年時点で約140兆米ドルの名目価値であり、世界の株式市場総額の1.5倍に相当します。

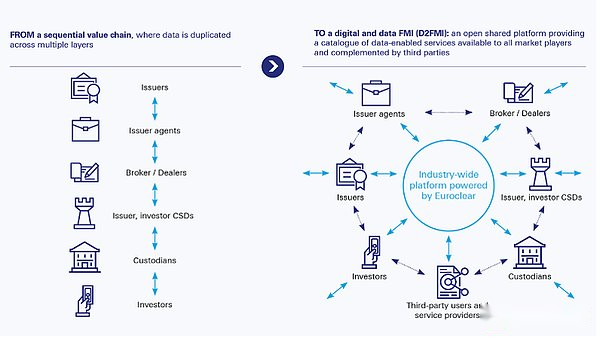

現在の市場は、1970年代に設計された時代遅れのインフラストラクチャでまだ運営されています。欧州クリアリングハウス(ユーロクリア)やアメリカ預金信託およびクリアリングカンパニー(DTCC)などの清算機関を複数のカストディアンを通じて譲渡する必要があり、その結果、取引の遅延とT+2の和解システムが形成される必要があります。スマートコントラクト債は、数秒で原子和解を達成でき、コンプライアンスロジックとグローバルな流動性プールへのアクセスにより、同時に数千の財布に自動的に配当を支払うことができます。

各債券の発行は、40〜60ベーシスポイントの営業費用を節約でき、財務監督者は、交換リストの料金を支払うことなく24時間の流通市場を取得することもできます。ヨーロッパの中心的な和解および親権チャネルとして、Euroclearは40兆ユーロの資産をホストし、2,000を超える機関を50の市場に結び付けています。代理店は、重複運用の排除、リスクの削減、リアルタイムのデジタルワークフローを顧客に提供することを目的とした、ブロックチェーンベースの発行者 – ブローカーと支部の集落プラットフォームを開発しています。

SiemensやUBSなどの企業は、ECBパイロットプロジェクトとしてチェーン債を発行しています。日本政府はまた、野村証券と協力して、チェーン上の債券を実験しています。

(6)株式市場

この分野には自然に開発の可能性があります – 株式市場自体はすでに多数の小売投資家によって参加しており、トークン化は24時間動作する「インターネットキャピタル市場」を作成することができます。

規制の障壁が主なボトルネックです。米国証券取引委員会(SEC)の現在の監護および和解規則は、ブロックチェーン前の時代に策定され、仲介者はT+2の和解サイクルを参加および維持するために必須でした。

この状況は緩み始めています。Solanaは、KYC検証、投資家教育プロセス、ブローカー監護要件、即時和解機能を含む、チェーン上の株式発行計画の承認をSECに申請しました。Robinhoodはその直後に申請書を提出し、合成デリバティブではなく、米国財務省の売却証明書またはTesla単一株を証券自体として表すトークンを扱うと主張しました。

海外市場の需要はより強いです。ゆるいコントロールのおかげで、外国投資家は米国の株式で約19兆ドルを保有しています。伝統的な道は、Etradeなどの地元の証券会社を通じて投資することです(米国の金融機関と協力し、高い外国為替スプレッドを支払う必要があります)。Backedなどのスタートアップは、代替品、つまりsnthesis Assetsを提供しています。Backedは、米国市場で同等の価値の目標株式を購入し、1600万ドルのビジネスを完了しました。Krakenは最近、米国以外のトレーダーに米国の株式取引サービスを提供するために協力しました。

(7)不動産および代替資産

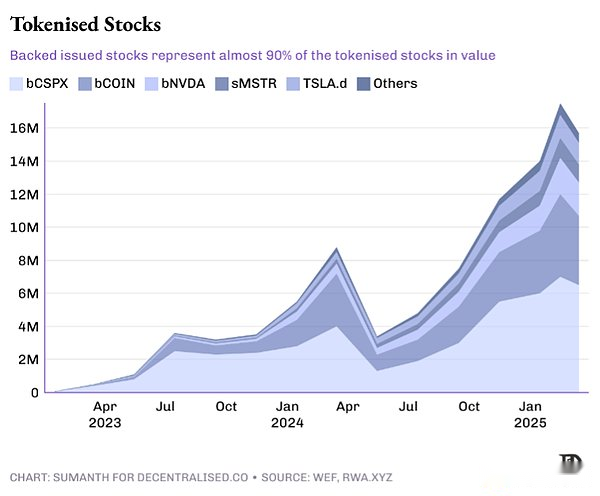

不動産は、紙の証明書によって最も厳しく拘束された資産クラスです。各タイトル証書は政府登録局に預けられ、各住宅ローン文書は銀行の金庫に封印されています。登録機関が法定所有権の証明としてハッシュ値を受け入れる前に、大規模なトークン化を達成することは困難です。現在、世界の400兆米ドルの不動産のうち約20億ドルしかチェーンにかかっています。

アラブ首長国連邦は、変更をリードする地域の1つであり、30億ドル相当の財産証書がチェーン登録を完了しました。米国市場では、不動産や高尚なAIなどの不動産技術企業は、1億ドル以上の住宅資産のトークン化を達成しており、賃貸収入はデジタルウォレットに直接流れています。

五、資金は流れたいと思っています

クリパンクは、「ドルの馬小屋」を銀行の監護権とライセンスホワイトリストへの退行と見なし、規制当局はブロックあたり10億ドルを移転できる許可のないチャネルを受け入れることに消極的です。しかし、現実は、本当の養子縁組は、これら2つから生まれました「不快ゾーン「交差点領域。

Cryptoの純粋主義者は、初期のインターネット純粋主義者が集中施設によって発行されたTLS証明書を嫌ったように、まだ文句を言います。しかし、両親がオンラインバンキングを安全に使用できるのはHTTPSテクノロジーです。同様に、米ドルのスタブコインとトークン化された財務省債は「十分に純粋ではない」ように見えるかもしれませんが、何十億人もの人々が静かにブロックチェーンに触れたのは初めてです。

Bretton Woodsシステムは世界を単一の通貨にロックし、ブロックチェーンは通貨の時間の束縛を解放します。各資産オンチェーンは決済時間を短縮し、クリアリングハウスで眠る担保をリリースし、昼食が到着する前に同じドルが3つの取引を保証できるようにします。

引き続き同じコアビューに戻ります。通貨流通の速度は、最終的に暗号化テクノロジーのキラーアプリケーションシナリオになり、実際の資産はこのテーマに沿っています。価値の決済が速く、資金が展開される頻度が高いほど、マーケットケーキは大きくなります。米ドル、負債、データがすべてネットワーク速度で流れている場合、ビジネスモデルはもはや移転手数料ではなく、現在の潜在的なエネルギーから利益になります。