Auteur original: Ansgar Dietrich, Casarschwa, Fondation Ethereum

Cet article vient de la discussion d’Ansgar Dietrichs et de Casarschwa sur le Forum de recherche ETH sur le modèle de mécanisme d’allumage Ethereum et d’ETH.Geek Web3 a réglé et supprimé cela.Ces opinions ont été proposées en février 2024, et certaines données peuvent être biaisées, mais leur analyse du modèle économique d’étalage Ethereum mérite toujours d’être référée, et certaines des conclusions ne sont toujours pas dépassées.

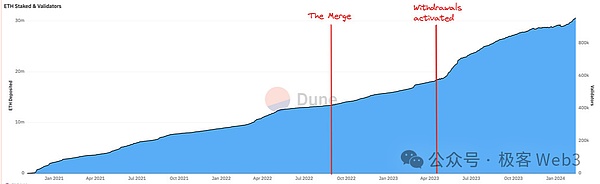

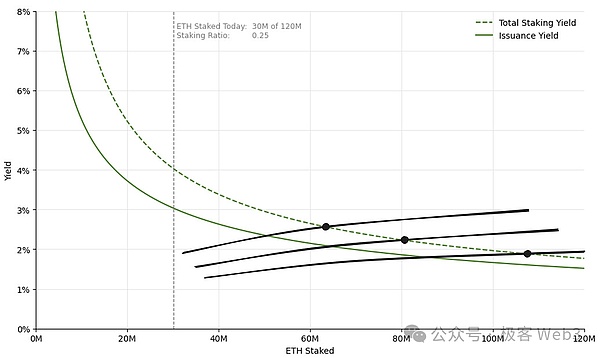

texte:à présentETH promis sur Ethereum a atteint 30 millions, représentant 1/4 du total (ce sont les données de février de cette année)Ce rapport est assez considérable et augmente toujours, sans aucun signe de ralentissement.La figure ci-dessous montre le changement dans le volume de gage d’ETH au fil du temps, et on peut clairement constater qu’il montre une tendance de croissance continue, et cette tendance se poursuivra pendant longtemps.

avenir,Une grande proportion des nouvelles enjeux d’ETH sera affectée par le LST (jetons de liquide), comme Steth.Cela augmentera progressivement le taux d’utilisation et les attributs monétaires de LST, mais cela peut avoir des effets négatifs.

Tout d’abord, LST a un effet de réseau.De plus, si LST dépasse l’ETH et devient la monnaie traditionnelle sur Ethereum sauf le jeton de gaz, les utilisateurs seront confrontés au risque de contrepartie apporté par LST.Les devises sur Ethereum doivent être aussi sans confiance que possible afin de vraiment réaliser une évolutivité économique.

(« Risque opposé » fait référence au défaut possible de l’autre partie / incapable de remplir ses obligations. Dans le scénario LST, le « risque opposé » comprend principalement le vol des actifs des utilisateurs, le glissement du prix LST et l’amortissement)

À l’heure actuelle, il n’y a pas de limite dure et supérieure pour l’engagement de l’ETH, et en théorie, tous les ETH peuvent être promis pour obtenir des bénéfices.LST a considérablement modifié la structure des coûts de l’engagement, et presque tous les ETH peuvent être promis.doncNous pensons que le modèle économique et le modèle de gage d’Ethereum devraient inclure des politiques d’ajustement dynamique pour permettre au ratio de gage d’être ajusté dans une certaine plage.De cette façon, Ethereum peut assurer la sécurité à une échelle de coûts contrôlables et éviter la survenue d’externalités négatives.

Dans cet article, nous proposons des problèmes urgents à résoudre pour le modèle économique d’Ethereum.

Statut actuel et tendances futures de la stratégie d’émission de jetons ETH

Avant le début de la discussion,Explorons d’abord quels modèles de gage à long terme sont réalisables dans le cadre de la politique actuelle de délivrance des jetons ETH.La sécurité d’Ethereum repose sur une certaine proportion de mèches de jetons, qui peuvent être résumées car la position Ethereum elle-même a elle-même « la demande d’attirer le jalonnement ».La demande de gage est clairement stipulée dans la politique monétaire d’Ethereum.

Cependant, les intentions de gage des détenteurs d’ETH sont diverses et complexes.

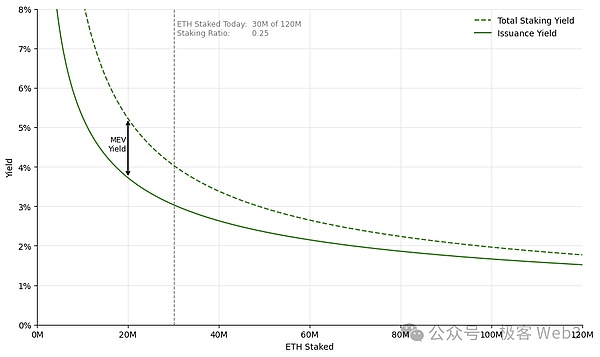

La courbe de relation de l’offre et de la demande de l’engagement d’ETH: échanger un ETH supplémentaire pour une garantie de sécurité

Le nœud de validateur stipulant ETH permettra au protocole d’obtenir des garanties de sécurité, et le protocole distribuera des récompenses de jetons aux parties prenantes de l’ETH, qui est un mécanisme gagnant-gagnant.(Pour les limitations de l’espace, cet article ne discutera pas de problèmes spécifiques tels que « quel niveau de sécurité doit être atteint ». Si vous voulez en savoir plus, veuillez vous référer aux chemins de l’article vers la finalité unique) Les avantages du validateur viennent principalement De deux parties:

Première partie:La récompense émise par l’accord sur la base d’une courbe à revenu fixe;

Partie 2:Les avantages MEV obtenus par validateur pendant le processus de production de blocs.

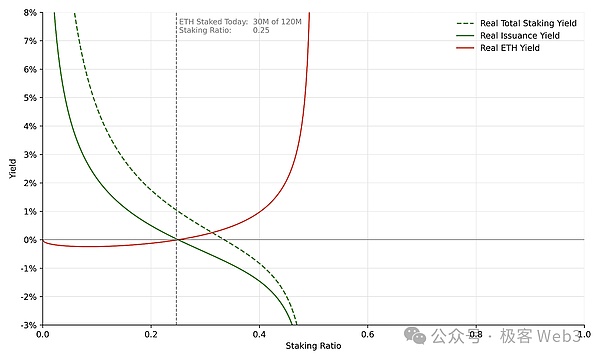

(L’axe horizontal de cette figure montre le degré de participation de l’engagement de l’ETH, et l’axe vertical est le taux de rendement en gage, qui décrit le revenu de gage que le protocole Ethereum est disposé à fournir pour répondre à différents taux de gage. Nous pouvons considérer le protocole Ethereum En tant que gardien de l’acheteur.

Remarque: Pour comprendre les lecteurs suivants, les lecteurs peuvent avoir besoin d’avoir une compréhension simple de la courbe des relations de l’offre et de la demande en économie.

ETH augmente la courbe de rendement (ligne continue verte):Comme on peut le voir de cette courbe, les récompenses de jalonnement fournies par Ethereum à un seul nœud diminueront progressivement à mesure que le nombre de Stakers augmente.Lorsque la participation de l’ETH est faible, le système a besoin de plus de récompenses pour encourager plus de personnes à engager l’ETH; sera récompensé.

Courbe de revenu de gage total (ligne en pointillés verts):Le revenu d’émission supplémentaire fixe de l’ETH plus le revenu MEV constitue le revenu total de gage de l’engagement.Il convient de noter ici que la méthode de calcul du rendement MEV est: le rendement total MEV (environ 300 000 ETH l’année dernière) divisé par l’ETH total promis.

Étant donné que les rendements totaux du MEV sont essentiellement fixes, à mesure que le nombre de validateurs augmente, les rendements MEV baisseront rapidement, ce qui entraîne finalement le rendement en gage approchant le taux d’émission d’ETH simple.Il convient de noter que les rendements MEV d’Ethereum ont été assez stables au cours de la dernière période (voir le tableau de bord Mev-Boost), et bien que cela puisse changer à l’avenir, il est temporairement considéré comme fixé pour simplifier notre scénario de discussion.

À partir de la courbe ci-dessus, nous pouvons lire deux messages clés:

-

Afin d’éviter une participation trop faible, Ethereum a établi des rendements élevés lorsque la participation de stimulation est faible pour attirer plus de jalards.

-

L’utilité marginale de chaque partie prenante diminue, c’est-à-dire, à mesure que la participation à la navette augmente, le taux d’émission supplémentaire des jetons ETH diminue progressivement.

Cependant, la courbe de rendement de l’engagement susmentionné ne parvient pas à ajuster idéalement la participation des engagements.Premièrement, cette courbe ne peut pas limiter efficacement le seuil du rapport de gage.En d’autres termes, au niveau de la conception d’incitation, Ethereum ne contrôle pas avec précision le rapport de mise à l’arrière final.Dans l’ensemble,En plus d’utiliser des incitations élevées pour s’assurer que le système a la garantie de sécurité la plus faible dans l’étape initiale, l’accord ne guide pas le niveau de gage vers une plage spécifique.

Il convient de noter que les rendements nominaux mentionnés ci-dessus ne tiennent pas compte de l’effet de dilution provoqué par la délivrance supplémentaire de l’ETH lui-même.À mesure que plus d’ETH sont émis, l’effet de dilution deviendra plus important.À cet égard, nous ignorons temporairement l’influence de l’effet de dilution et sera discuté en détail plus tard.

Analyse du côté de l’offre de la mise en scène d’ETH

L’article ci-dessus traite de la courbe de demande de gage, qui est le revenu de gage que le protocole Ethereum est disposé à fournir pour répondre à différents ratios de gage.Maintenant, nous tournons notre attention vers la courbe d’alimentation.La courbe d’approvisionnement de l’engagement démontre la volonté de gage des détenteurs d’ETH à différents taux de rendement et révèle les conditions requises pour différents niveaux de participation à l’engagement.

Généralement, la courbe s’inclinera en haut à droite, ce qui signifie que le réseau a besoin d’incitations plus élevées pour réaliser une participation de stimulation plus élevée.Cependant, comme l’intention de gage ne peut pas être directement observée ou mesurée avec précision, la forme de la courbe d’alimentation ne peut pas être spécifiquement représentée et nous ne pouvons déduire que par analyse qualitative.

De plus, la courbe d’approvisionnement n’est pas statique, et nous explorerons les changements dans les coûts de mise en scène au fil du temps et comment ce changement affecte les décisions de gage des détenteurs d’ETH.autrement dit,Les modifications des coûts de l’engagement entraîneront le déplacement de la courbe de l’offre, ce qui fait que les détenteurs de l’ETH modifient leur demande d’incitations à l’engagement.

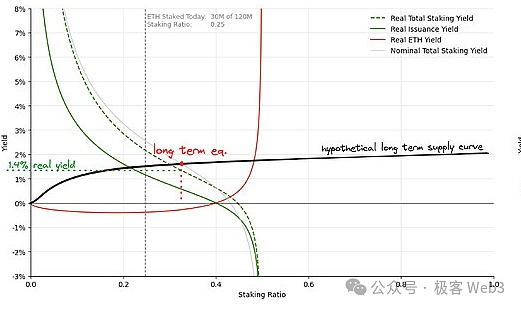

Nous ne pouvons que les niveaux de gage historiquement observables dans une courbe d’approvisionnement d’engagement approximative, et l’intersection de la courbe de demande et de la courbe de l’offre à chaque point dans le temps spécifique reflète le taux de participation de l’engagement historiquement véritablement atteint.

L’axe horizontal de cette figure est toujours le degré de participation de l’ETH, et l’axe vertical est le rendement en gage.Comme indiqué sur la figure,Depuis le lancement de la chaîne de balises Ethereum, la quantité totale d’ETH promis a continué d’augmenter et la courbe d’alimentation du volume promis a dépassé la baisse.Même dans le produit de l’engagement inférieur, la volonté de gage des titulaires d’ETH augmentera.À en juger par la tendance historique, il est raisonnable de s’attendre à ce que la courbe de l’offre continue de descendre à court terme.Cependant, ce qui vaut la peine d’être discuté en profondeur est la question de l’équilibre des gages à long terme, et nous devons analyser soigneusement la composition du côté de l’offre.

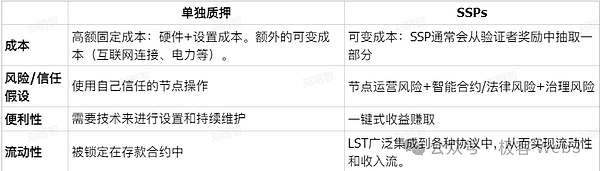

Lorsque vous décidez de s’engager, tout titulaire de l’ETH considère généralement deux facteurs principaux: les avantages de l’engagement et les coûts requis.Dans l’ensemble, le revenu de gage des actifs unitaires entre les mains du vérificateur est le même.Cependant, différents types de parties prenantes ont des différences significatives dans la structure des coûts.Ce qui suit fournira une comparaison approfondie des différences entre les parties prenantes indépendantes et les prestataires de services de jalonnement (SSP).

Indépendance indépendante vs fournisseur de services de participation

Les SSP acceptent les opérations ETH des utilisateurs et complets au nom des utilisateurs, facturant certains frais de service.Normalement, ils fourniront aux utilisateurs LST en tant qu’identification de l’engagement, et les utilisateurs peuvent utiliser LST pour les transactions de marché secondaire (telles que Steth).Pour les détenteurs de LST, la liquidité de ces jetons dépend de l’utilisation globale de la LST et du taux de soutien des accords tiers pour cela.

Ce sur quoi nous voulons nous concentrer, ce sont les SSP tels que Lido qui publient LST.Quant aux SSP qui n’émettent pas de LST, ils peuvent être considérés comme un cas particulier où la valeur de liquidité LST est nulle et ne sera pas discutée dans cet article.

Pour la plupart des gens,L’engagement individuel ne nécessite pas la confiance dans les tiers, mais le seuil de participation est élevé et l’opération est lourde;

Après avoir comparé ces deux méthodes de gage, nous pouvons tirer deux conclusions importantes:

1 et 1Il existe des différences évidentes dans la structure des coûts des engagements indépendants parmi les différents détenteurs d’ETH.Le niveau de contenu technique, les différentes conditions matérielles et les coûts de fonctionnement et de maintenance, et la confiance dans l’hébergement de la sécurité ont rendu la courbe d’approvisionnement des engageurs indépendants plus élevés.Cela signifie que si le nombre de parties prenantes indépendantes doit être considérablement augmentée, soit augmenter considérablement le revenu de jalonnement ou améliorer l’UX pour les opérations de mise en œuvre.

2En revanche, la structure des coûts des utilisateurs qui utilisent le gage SSPS est fondamentalement la même.Les principales différences ne se reflètent que dans l’évaluation des risques opérationnels SSP et des préoccupations concernant le glissement de rachat entre LST et ETH.Par conséquent, la courbe d’alimentation de SSP est relativement plate.Cela signifie que pour attirer plus de détenteurs d’ETH pour effectuer un étalage de liquidités LSD, la taux de rendement requis est relativement faible, ce qui peut élargir en douceur le taux de participation de l’engagement.

En outre, le coût de l’engagement indépendant n’est pas affecté par la participation aux en gage, tandis que le coût de la tenue de LST peut progressivement diminuer avec le temps et l’augmentation de l’utilisation du SSP, pour les raisons suivantes:

1. Amélioration de « l’attribut monétaire » de LST:Lorsque la popularité d’une certaine augmentation de la LST, nous pouvons nous attendre à ce qu’elle soit soutenue par de plus en plus de projets, dépassant les scénarios d’utilisation d’ETH natifs, tels que plus de protocoles Defi intégrant LST, et le réseau de deuxième niveau utilise l’ETH ponté par défaut. Gage liquide, etc.Lorsque le ratio de gage de l’ETH est suffisamment élevé, LST peut même dépasser l’ETH non parsemé en termes de liquidité, inversant l’écart de liquidité entre les deux.

2. Réduire le risque de contrats intelligents:Au fil du temps, les contrats intelligents de LST subiront de nombreux tests pratiques et réduiront davantage les risques grâce à une vérification formelle et à d’autres méthodes.

3. Amélioration de la robustesse du système de gouvernance:À mesure que le taux d’utilisation augmente, les mécanismes de gouvernance liés au LST deviendront plus matures et robustes.

4. Réduction des attentes en matière de risque à grande échelle:Lorsqu’un certain LST représente une proportion suffisamment importante du marché global, il peut être considéré comme une existence qui est « trop grande pour tomber ».Par conséquent, les utilisateurs estiment que diverses forces sur le marché remédieront rapidement aux problèmes lorsque les SPP se produisent.

5. Solde à profit du fournisseur de services LSD:Lorsque le taux d’utilisation de LST est suffisamment élevé pour rendre sa liquidité suffisamment bonne, les SSP peuvent réduire les frais de service unitaire pour maintenir la rentabilité et attirer plus d’utilisateurs pour participer.

Dans l’ensemble, l’existence de SSP et de LST a considérablement aplati la courbe d’alimentation de mise en veille, ce qui signifie qu’il n’est pas nécessaire de continuer à augmenter les incitations à la navette, ce qui peut favoriser l’augmentation de la quantité totale de malin d’Ethereum.De là, nous pouvons déduire queLe LSD continuera de jouer un rôle important dans la promotion de la croissance des promesses.Cependant, de cette façon,Dans la dimension de temps à long terme, les incitations à l’engagement ne sont pas une manche pour la croissance de la mise en œuvre de l’ETH.

Point d’équilibre à long terme du rythme de gage

Compte tenu des facteurs tels que la demande et l’offre, nous pouvons déduire l’état d’équilibre à long terme que le stimulation des ETH peut maintenir.Nous avons mentionné plus tôt,Lorsque le taux de participation de l’engagement est faible, la courbe de demande montre une tendance claire, mais il n’y a pas de conclusion claire sur le rapport de gage spécifique qui peut être obtenu à long terme.

Nous avons ensuite expliqué que les coûts et les risques de l’engagement diminuent, la courbe d’approvisionnement diminuera progressivement au fil du temps, ce qui fait de plus en plus de personnes prêtes à participer à l’engagement, et LST joue le rôle principal.Cependant, la forme de la courbe d’alimentation elle-même ne peut pas être analysée quantitativement, et il n’est pas clair s’il est suffisamment raide pour faire un ajustement raisonnable pour gage la participation.

Par conséquent, le point d’équilibre du rapport de gage global ne peut pas être calculé avec précision, et il existe de grandes possibilités, qui peuvent même être proches de 100%.La figure ci-dessous reflète que même si la courbe d’alimentation varie à long terme, elle peut provoquer le déplacement du point d’équilibre du rapport de gage.

En fait, la chose la plus importante n’est pas de la hauteur du taux de participation à l’engagement, mais une fois que ce taux de gage élevé se produira, il apportera une série de dangers cachés.Cet article propose certaines suggestions d’ajustement des politiques pour empêcher que cela ne se produise.

Analyse du rapport de gage: dans quelles circonstances sont mieux si le taux de gage est faible

Le taux de gage peut être défini comme le ratio du volume de gage d’ETH à l’offre totale de l’ETH.Avant d’explorer les problèmes potentiels provoqués par des taux de mise en œuvre élevés, nous devons d’abord trouver une norme:

Quel niveau de taux d’allure peut assurer la sécurité d’Ethereum.Selon un enregistrement de discussion précédent de la Fondation Ethereum, nous pouvons savoir que le niveau de mise en scène actuel est suffisant pour assurer la sécurité économique d’Ethereum.

Cela soulève un problèmeSi le taux d’allure actuel peut déjà assurer la sécurité du réseau, est-il nécessaire de poursuivre un taux de mise en œuvre plus élevé et d’atteindre la «sur sécurité»?À notre avis, bien que des taux de participation élevés puissent améliorer la sécurité des réseaux, ils peuvent provoquer des externalités négatives, affectant le fonctionnement des détenteurs d’ETH, des parties prenantes indépendantes et même de l’ensemble du protocole Ethereum.

Effets du réseau des attributs de devises LST (LST): refuser de prendre des risques

Les LST concournent farouchement pour la question des attributs monétaires.En raison de l’existence d’effets du réseau, cette compétition présente souvent une situation de «gagnant-takes-tout».Alors que le domaine de l’application de LST continue de se développer, sa pratique augmentera en conséquence et sa part de marché augmentera progressivement. résistance. Capacité à gérer les attaques, etc.

Dans un environnement de taux de mise en œuvre élevé, si un seul SSP contrôle la majeure partie du rapport de mise en place, il est probablement considéré comme « grand et pas écrasant ».Si la plupart des ETH sont promis au SSP, il est difficile d’avoir un moyen de le punir efficacement.Si un SSP dominant pénètre dans le cœur de la gouvernance du protocole Ethereum, mais n’a pas à supporter des responsabilités correspondantes envers les utilisateurs, ce risque de gouvernance centralisé aura sans aucun doute un impact profond sur la décentralisation d’Ethereum.

Si la plupart des ETH participent à la mise en œuvre de liquidités, en fait, dans la plupart des scénarios, à l’exception du jeton de gaz, la monnaie réelle sera LST.Cependant, les LST délivrés par des ETF, CEXS ou des pools d’allumage sur chaîne sont accompagnés de différentes hypothèses de confiance et sont à des risques importants.En fin de compte, les utilisateurs supporteront inévitablement des risques supplémentaires des opérateurs, de la gouvernance, des lois et des contrats intelligents, ce qui n’est évidemment pas un État idéal.

De plus, bien que LST se vante qu’il peut restaurer la liquidité de l’ETH promis, son effet de garantie dans Defi n’est certainement pas aussi bon que l’ETH indigène.Si le réseau Ethereum souhaite atteindre une véritable évolutivité économique, sa monnaie doit être aussi digne de confiance que possible, en utilisant de préférence ETH elle-même.

Circulation minimale réalisable – Expérience utilisateur en service

Le MVI minimum d’Ethereum est la publication minimale requise par le réseau Ethereum sous la prémisse de maintenir sa sécurité et sa fonctionnalité.Selon le principe MVI, il est nécessaire de s’assurer qu’il existe une participation suffisante pour assurer la sécurité de l’accord, mais le montant de l’engagement ne devrait pas être trop.

Lorsque le niveau de gage atteint un certain point critique, la sécurité du protocole est suffisamment stable. les droits et les intérêts des titulaires d’ETH).aussi,L’engagement est le service de base requis par un accord.

Si l’émission de l’ETH continue d’augmenter, elle amènera tous les détenteurs de l’ETH et les parties prenantes à faire face à de plus grands risques de dilution, mais la SSP ne sera pas affectée négativement.Étant donné que la propriété de l’ETH promis n’appartient pas au SSP, SSP obtient uniquement les revenus en facturant les frais de service et la dilution de la valeur de l’ETH n’a rien à voir avec cela.Non seulement cela, si davantage de personnes participent à un engagement de LSD à couvrir l’inflation, les frais de service perçus par les SSP augmenteront.

Assumer une situation:Le taux de participation de l’engagement d’Ethereum est de 90%, le rendement annuel de l’engagement est de 2%, le gage liquide représente 90% de la valeur totale de l’engagement et les frais SSP moyens sont de 10%. Les frais équivalent à 0,16% de la valeur marchande d’Ethereum chaque année.Ce 530 millions de dollars est en fait une taxe invisible sur tous les détenteurs de l’ETH.

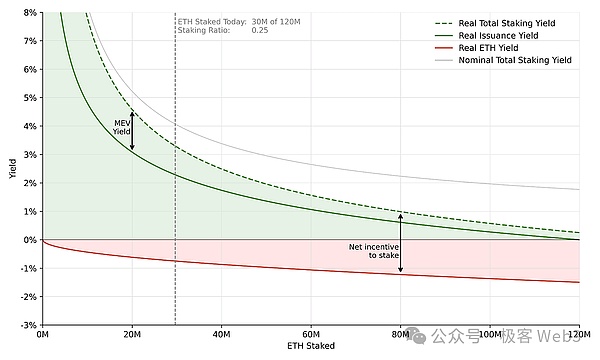

Taux de rendement réel: taux de rendement nominal – Effet de dilution

Semblable au taux d’intérêt nominal et au taux d’intérêt réel en finance, le taux de rendement réel est le taux de rendement réel obtenu après avoir exclu l’effet de dilution dans le revenu de gage nominal de l’ETH.Alors que de plus en plus de personnes participent à la jaltitude et à l’inflation de l’éthereum, le revenu nominal rapporté par le jalon de l’ETH sera progressivement dilué, et le revenu réel peut plus clairement refléter les incitations réelles de la jalonnement, tandis que le revenu de gage que nous avons discuté plus tôt, toutes les courbes sont des rendements nominaux courbes.

Le chiffre ci-dessus reflète l’impact de l’effet de dilution sur les revenus des promesses et des détenteurs d’ETH non plaqués, respectivement.Pour les détenteurs d’ETH qui ne s’engagent pas (illustrés dans la ligne rouge sur la figure), leurs rendements réels sont évidemment négatifs car leur équilibre nominal reste inchangé mais souffre de l’effet de dilution de l’inflation.Pour décrire clairement cet effet, nous pouvons diviser le rapport de gage « S » en deux situations pour l’analyse.

Lorsque le rapport de gage est faible (la pièce sur le côté gauche de la courbe), la courbe de retour réelle (ligne continue verte) est plus proche de la courbe de retour nominale (ligne continue grise).En effet, il y a moins de promesses et moins de récompenses réparties par l’accord grâce à une émission supplémentaire d’ETH, donc le taux d’inflation de l’ETH est très faible et l’effet de dilution est léger.Dans ce cas, la principale incitation à l’engagement provient de rendements positifs, c’est-à-dire la zone verte du graphique.

Lorsque le ratio de gage est élevé (la partie sur le côté droit de la courbe), l’écart entre le revenu réel et la courbe de revenu nominale augmente progressivement.Au fur et à mesure que de plus en plus de gênants participent, l’augmentation de l’émission d’ETH augmente et l’effet de dilution devient plus évident.En plus de la réduction des rendements réels, une partie des incitations pour les engageurs provient de la «protection contre la dilution», c’est-à-dire de la couverture de l’inflation par l’engagement.Dans les cas extrêmes, lorsque le ratio de gage est proche de 100%, le revenu de gage réel ne sera composé que de revenus MEV.

Pour résumer,La plus grande différence entre un ratio de gage élevé et faible est la différence dans la composition des revenus de gage.Dans le cadre du faible rapport de gage, les utilisateurs obtiendront des rendements positifs réels.Plus le ratio de gage d’Ethereum est élevé, plus l’ETH est nouvellement émis, et plus le revenu nominal des utilisateurs promis est élevé. Cependant, le revenu nominal élevé ne signifie pas un revenu réel élevé.

Il convient de souligner que ce changement de composition des bénéfices ne réduira pas l’effet incitatif de l’engagement.Si vous ne regardez que les résultats, la protection de la dilution et les rendements positifs de l’argent réel sont également attrayants pour les utilisateurs.Cependant, deux natures différentes ont des significations très différentes pour les utilisateurs:Lorsque le ratio de gage est faible, la promesse est un service rentable payé par l’accord Ethereum;

donc,Si le ratio de gage passe au plus haut droit, nous pouvons tomber dans une pire situation: le gain réel fourni par l’engagement est extrêmement limité et constitue également une menace pour la dilution des actifs à ceux qui hésitent à accepter le LST.

Dans la même politique de gage, tout engagement choisira certainement une stratégie qui a des rendements réels plus élevés pour lui.Cependant, dans la conception du protocole Ethereum, les utilisateurs ne peuvent pas choisir du tout, car la courbe d’émission du protocole détermine l’état d’équilibre final de l’engagement (lorsque la courbe d’offre d’engagement à long terme est fixe). Choisissez de participer à une stratégie.

Mauvaise faisabilité de l’engagement indépendant

Le coût du SSP est fixe, plus il y a de promesses de promesses, plus le coût unitaire est faible et il est né avec l’avantage des économies d’échelle.À mesure que le nombre d’ETH gérés par SSPS augmente, son efficacité marginale sera également améliorée, ce qui peut réduire les coûts et facturer des frais de service plus bas, attirer plus d’utilisateurs et réaliser des bénéfices plus élevés.Sur la base de ces avantages, les SSP réussis peuvent être considérés comme une existence « grande et invaincue », ce qui réduit les risques de queue auxquels il est confronté et renforce encore l’effet d’échelle.

(Risque de queue: risque d’événements extrêmes. La probabilité de ces événements est extrêmement faible, mais une fois qu’elle se produit, elle entraîne souvent d’énormes pertes)

Au contraire, le gardien indépendant doit supporter tous les coûts.C’est l’une des raisons pour lesquelles Ethereum a adopté la proposition EIP-7514.

Selon l’analyse précédente, car de plus en plus de rendements en gage sont utilisés pour couvrir l’inflation plutôt que d’obtenir des rendements réels, les rendements réels de l’agresseur dépendent de plus en plus de MEV, et les rendements MEV sont très volatils et permettra des engagements indépendants. L’utilisateur fluctue.En revanche, SSP peut distribuer le revenu total des MEV proportionnellement à tous les nœuds de vérification des validateurs qu’il gère, réduisant efficacement l’impact de la mise en œuvre des fluctuations des revenus sur son effet opérationnel global.

Avec l’augmentation du taux d’utilisation du LST et l’amélioration des attributs monétaires, l’écart entre l’engagement indépendant et le gage LSD s’élargira encore.En d’autres termes, à mesure que le taux de gage augmente, l’inconvénient concurrentiel de l’engagement indépendant par rapport à l’engagement LSD devient de plus en plus significatif.

Dans de nombreuses juridictions, les gouvernements ont taxé les revenus sur le revenu nominal plutôt que sur le revenu réel ajusté pour les effets de dilution.Grâce à certaines conceptions structurelles, les LST peuvent fournir aux détenteurs une certaine protection contre cet impact fiscal, ce que les engagements indépendants ne peuvent généralement pas faire.À mesure que l’écart entre les rendements nominaux et réels devient plus important, le niveau de revenu des engageurs indépendants est en outre laissé par les engageurs de LSD.

Sur cette base, nous proposons le point suivant:

1. La tenue de l’ETH indigène doit être économiquement réalisable, assurer une bonne expérience utilisateur et éviter les problèmes de dilution de valeur causés par les risques de sécurité, afin de mieux protéger les intérêts des détenteurs d’ETH.

2. Pour atteindre une véritable évolutivité économique, la monnaie générale d’Ethereum devrait être aussi sans confiance / sans confiance que possible.Ce n’est que de cette manière que la robustesse et la large applicabilité de l’ensemble du système peuvent être assurées.

3. La protection de la dilution de la valeur des actifs est devenue la principale composante incitative de l’engagement, qui n’est pas idéal pour les gages de gage et les détenteurs d’ETH.S’appuyer sur la protection de la dilution en tant qu’incitation peut entraîner des fluctuations inutiles du marché, affaiblissant l’intention d’origine du mécanisme de gage.

4. Le taux de participation à un stimulation élevé aggravera davantage l’inconvénient concurrentiel des parties prenantes indépendantes sur le marché, ce qui peut faire que davantage les utilisateurs ont tendance à utiliser le SSP pour la mise en place, entraînant la centralisation de la jalonnement, ce qui n’est pas propice à la décentralisation et à la sécurité du réseau.

Le rapport de gage que Ethereum peut atteindre à l’avenir est encore incertain.Même si un ratio de gage élevé peut être bénéfique pour certaines personnes, ce choix doit être fait après un examen attentif, plutôt que des facteurs externes sur le marché.

Le but ultime du ratio de participation à l’engagement

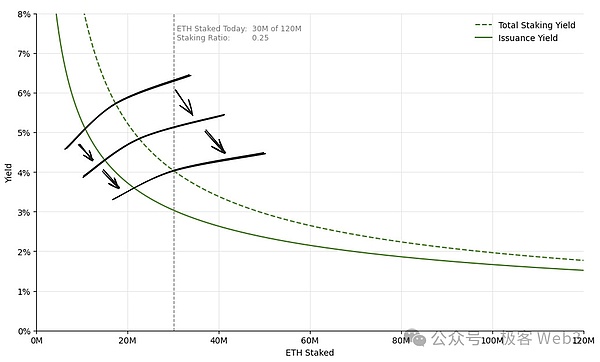

Je pense,La politique de gage d’Ethereum devrait être basée sur le ratio de gage, plutôt que sur la quantité d’ETH de gage.L’offre d’ETH fluctue en raison de l’influence de l’EIP-1559 et du mécanisme d’émission, et le rapport de gage peut s’adapter à ce changement d’offre.Bien que l’offre d’ETH change actuellement très lentement, avec une diminution d’environ 0,3% par an depuis la fusion, son impact à long terme ne peut pas être ignoré.L’établissement d’une politique basée sur le ratio de gage peut maintenir la stabilité pendant une période plus longue sans ajustements fréquents.

Comme mentionné ci-dessus, bien que la courbe d’émission actuelle garantit le niveau d’engagement le plus bas, il n’a pas de mécanisme pour limiter la limite supérieure du rapport de gage, ce qui peut conduire à un rapport de gage excessivement élevé.Nous croyons queUne politique complète d’émission de jetons devrait fixer les limites supérieures et inférieures du ratio de gage pour assurer la sécurité du réseau et maintenir une participation raisonnable..Plus précisément, la politique devrait s’efforcer de maintenir le rapport de gage dans une «plage optimale qui assure à la fois la sécurité du réseau et évite les effets externes négatifs».

À cette fin, Ethereum peut fixer des récompenses super élevées pour des rapports de striage trop faibles, et des récompenses ultra faibles ou même des récompenses négatives pour des rapports de striage trop élevés pour ajuster le rapport de mise en œuvre.De cette façon, Ethereum peut réglementer la participation de jalonnement.La courbe de cette conception de politique peut être renvoyée à l’exemple proposé par Vitalik, qui montre comment les récompenses peuvent être ajustées à différents ratios de gage pour guider le comportement des engagements.

Comme le montre la courbe d’émission de la figure, les récompenses sont généreuses lorsque la participation de la mise en scène est faible, cohérente avec la politique actuelle.À mesure que le degré de participation à l’engagement augmente, les revenus de gage diminue progressivement jusqu’à ce qu’il se transforme en valeur négative.En d’autres termes, les avantages de l’engagement seront finalement réduits à ne plus être attrayants, inhibant ainsi le comportement de gage.Cependant, cet état de revenu négatif ne durera pas longtemps, et la participation des engagements diminuera progressivement en raison de la régulation de ce mécanisme et atteindra un équilibre à un certain niveau approprié.donc,Un modèle qui présente cette loi sur la courbe de retour peut garantir que le ratio de gage reste dans une plage raisonnable.

En fait, pour obtenir une plage de ratio de gage raisonnable, il n’est pas nécessaire de choisir une courbe où le revenu devient rapidement négatif. L’effet peut non seulement supprimer un engagement excessif, mais également maintenir la stabilité du système.

Impact de la détermination de la plage de ratio de gage raisonnable

L’avantage de déterminer un rapport de gage raisonnable est qu’il peut éviter efficacement divers effets négatifs causés par des rapports de gage élevés.Cependant, cette stratégie n’est pas sans défauts, et un exemple évident est que les récompenses confrontées aux promesses indépendantes dans ce cas sont volatiles.Semblable à l’environnement avec un taux d’engagement élevé,Dans le cadre de la stratégie de détermination d’un ratio de gage raisonnable, une grande partie de la source d’incitation est les rendements MEV, qui renforceront sa volatilité.

donc,Bien qu’il existe de nombreux avantages à déterminer la plage de ratio de gage, il peut également exacerber la volatilité des rendements déjà existants.Les risques MEV peuvent être résolus en introduisant des mécanismes tels que les billets d’exécution ou Burn Burn, ou en fixant des frais de gage pour équilibrer la volatilité des rendements dans une certaine mesure.Il y a aussi certaines personnes qui s’opposent à la détermination du ratio de gage dans une certaine plage. .

La logique des adversaires est que la réduction des rendements globaux d’équilibre conduit à l’approvisionnement en fonds insuffisant. en continu et réalisez les bénéfices, ce qui entraîne l’utilité globale d’Ethereum.Pour faire face à ce problème, nous devons toujours faire la distinction entre les rendements nominaux et réels.

Bien que les stratégies pour déterminer la plage de ratio de gage puissent réduire les rendements nominaux, les rendements réels peuvent ne pas être affectés.Le diagramme suivant l’illustre en outre.

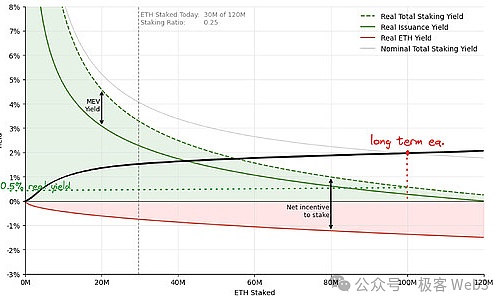

La figure ci-dessus montre la situation dans laquelle le système atteint l’équilibre à long terme lorsqu’une certaine plage de rapport de gage est adoptée, tandis que le chiffre suivant montre à peu près la situation sous la courbe actuelle de l’émission de jetons Ethereum.Les deux exemples sont basés sur la même hypothèse: environ 100 millions d’ETH participent à la mise en place, c’est-à-dire que l’offre d’engagement à long terme reste cohérente, et cette comparaison n’est que significative.

Dans la figure ci-dessous, la plupart des incitations à l’engagement sont utilisées pour la protection de la dilution, de sorte que le taux de rendement réel n’est maintenu qu’à environ 0,5%.Dans le cas de la figure de gauche, le système atteindra un point d’équilibre nominal inférieur, mais en raison du faible taux d’inflation, le taux de rendement réel augmentera à environ 1,4%.

Cet exemple illustre clairement,La détermination de la plage de ratio de gage augmentera raisonnablement le taux de rendement réel et peut atténuer la pression concurrentielle entre les engageurs.De plus, cela profite également aux titulaires d’ETH qui ne participent pas à l’engagement, car le risque de dilution est minimisé.

Question de l’ouverture

La stratégie proposée dans cet article est de déterminer un rapport de gage raisonnable.Cependant, certains problèmes doivent être résolus d’urgence.

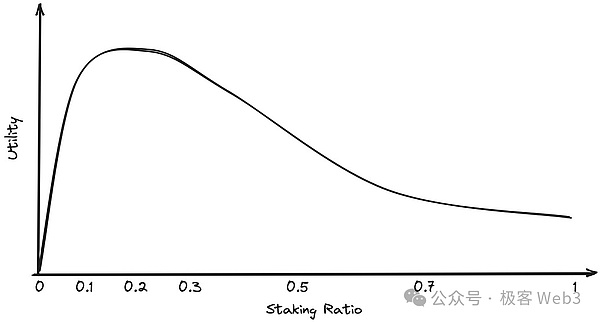

1. Quelle est la plage idéale du rapport de gage?

En ce qui concerne le ratio de gage, nous avons discuté de la plage insatisfaisante, mais nous n’avons pas clairement proposé une plage de ratio de gage idéal.En fait, cette question est assez compliquée et doit être discutée en profondeur au sein de la communauté, et nous ferons référence à certaines opinions de Vitalik et Justin.

Le cœur de ce problème est le compromis – une faible participation à la navette augmente le risque d’attaque d’un protocole, tandis que la participation excessive de murs peut avoir des effets externes négatifs.Afin de mieux déterminer la plage de gage, nous pouvons modéliser l’utilitaire sous différents rapports de gage.Une courbe d’utilité possible est la suivante:

2. Comment choisir la courbe de revenu de gage appropriée pour atteindre la plage cible?

Après avoir déterminé un rapport de gage raisonnable, le concepteur doit également choisir la courbe de gage appropriée pour obtenir une participation équilibrée à Ethereum.Les concepteurs doivent évaluer soigneusement les avantages et les inconvénients des différentes courbes et choisir la solution la plus appropriée.Dans le même temps, les concepteurs peuvent continuer d’explorer d’autres mécanismes, tels que les systèmes de contrôle de rétroaction similaires à l’EIP-1559, pour ajuster dynamiquement la courbe d’émission de mise en œuvre en fonction des conditions de réseau pour garantir que le degré de correspondance entre la courbe et les exigences du réseau est optimal.

3. Comment assurer une compatibilité incitative dans une émission proche de zéro ou négative?

La compatibilité incitative a été proposée par le lauréat du prix Nobel Leonid Hurwicz, qui est un principe important de la conception du mécanisme.Si un mécanisme peut unifier les intérêts personnels au sein du système avec les intérêts globaux du système, le système est compatible incitatif.

L’intention initiale d’Ethereum POS est d’attirer des validateurs pour participer à un consensus par des incitations économiques.Bien que dans ce cas, le vérificateur puisse continuer à s’engager pour le revenu MEV, si la récompense de jalonnement conventionnelle fait défaut, le nœud de vérification peut manquer de motivation suffisante pendant la production et la vérification des blocs, c’est-à-dire lorsque le volume d’émission de mise en œuvre est trop faible, le consensus Mécanisme de mécanisme peut être à risque de défaillance.

Pour résoudre ce problème, le protocole Ethereum peut facturer des frais à tous les validateurs et redistribuer les validateurs selon qu’ils sont compétents et rétablissent la compatibilité des incitations.Cependant, la mise en œuvre d’une telle solution augmentera la complexité du protocole et donc une exploration plus approfondie de sa faisabilité et de son efficacité est nécessaire.

4. Comment définir la plage cible d’une manière relative (rapport de mise en œuvre) plutôt que d’une manière absolue (quantité d’ETH fixe)?

En fait, le niveau d’émission de gage peut également être fixé sur un nombre absolu d’ETH, tels que 30 millions ou 40 millions d’ETH. Ratio de gage comme paramètre d’évaluation.Pour que la politique d’émission cible un ratio de gage spécifique, l’accord doit contrôler le montant de l’engagement et de l’offre d’ETH.

5. Lorsque le taux de participation de l’engagement dépasse la plage cible, comment le restaurer à la valeur cible?

Si le taux de participation actuel des engagements se situe dans la plage cible, c’est bien sûr la situation idéale, mais si elle dépasse cette plage, certaines mesures doivent être prises pour réduire la participation à l’engagement, afin que certains gênants perdent leurs revenus puis se retireront de l’engagement.Même si nous utilisons les moyens les plus légers pour réduire la participation, ce processus peut avoir un impact négatif sur certaines promesses.Comment minimiser cet impact est toujours un problème qui doit être résolu.

en conclusion

Nous avons discuté de la politique d’incitation et du plan d’émission de jetons actuel, expliquée en détail les externalités négatives du plan d’émission, et discuté d’une nouvelle politique qui peut résoudre le problème, qui consiste à définir le rapport d’allumage dans une gamme cible.

Cependant, étant donné quelques problèmes non résolus, en particulier en l’absence de mécanismes de frais de validateur et de mécanismes de capture MEV sur chaîne, il faudra un certain temps pour réaliser cette politique.Nous proposons qu’au cours de cette période, les politiques actuelles de jalonnement des ETH et d’émission de jetons seront réformées comme une étape clé vers la politique cible.

À cette fin, dans la prochaine mise à niveau d’Electra, nous avons proposé une proposition de réforme de la politique d’émission de gage (pour le contenu connexe, veuillez vous référer à l’article Electra: proposition d’ajustement de la courbe d’émission).