Quelle: McKinsey;

Tokenisierte finanzielle Vermögenswerte verlagern sich vom Piloten zu großem Maßstab.Finanzinstitute mit Blockchain -Funktionen wurden noch nicht weit verbreitet, aber Finanzinstitute mit Blockchain -Fähigkeiten werden strategische Vorteile haben.

Tokenisierung ist der Prozess der Erstellung einer einzigartigen digitalen Darstellung von Vermögenswerten in einem Blockchain -Netzwerk und hat nach jahrelangem Engagement und Experimentieren einen kritischen Punkt erreicht.Diese Vorteile, einschließlich Programmierbarkeit, Kompositionsfähigkeit und verbesserter Transparenz, können es Finanzinstituten ermöglichen, die betriebliche Effizienz zu steigern, die Liquidität zu steigern und durch innovative Anwendungsfälle neue Einnahmechancen zu schaffen.Diese Vorteile werden nun realisiert, wobei die ersten groß angelegten Anwendungen, die jeden Monat Billionen Dollar Vermögenswerte umwandeln.Bisher sind jedoch viele falsche Starts und Herausforderungen entstanden.Eine weitere Mainstreaming dieser Technologien auf eine robuste, sichere und konforme Weise erfordert die Zusammenarbeit und Koordination zwischen allen Beteiligten.Wenn die Spieler in den Infrastruktur von Proof of Concept zu leistungsstarken Lösungen wechseln, gibt es immer noch viele Möglichkeiten und Herausforderungen, die sich neu darstellen müssen, wie die Zukunft der Finanzdienste funktionieren wird.

Wenn wir die Zukunft der Finanzdienste entwerfen, können wir viele Funktionen von tokenisiertem digitalem Assets einbeziehen: die Verfügbarkeit von 24/7; Transparenz.Larry Fink, Vorsitzender und CEO von BlackRock, hob die strategische Zukunft der Technologie im Januar 2024 hervor. „Wir glauben Erweitert tokenisierte Produkte, von tokenisierten Anleihen und Fonds bis hin zu Private Equity und Cash.

Da die Technologie reift und messbare wirtschaftliche Vorteile zeigt, scheint die Vermögensdigitalisierung jetzt unvermeidlicher zu sein.Trotz der Dynamik ist die weit verbreitete Einführung der Tokenisierung noch weit weg.Die Modernisierung der bestehenden Infrastruktur ist eine Herausforderung, insbesondere in regulatorischen Branchen wie Finanzdienstleistungen.Die Überwindung der Trägheit erfordert die Koordination der gesamten Wertschöpfungskette.In Anbetracht dessen,Wir erwarten eine Multi-Wave-Welle der Tokenization Adoption: Die erste Welle wird von Anwendungsfällen mit bewährten ROI und vorhandenem Maßstab angetrieben.Als nächstes werden die Anwendungsfälle für Vermögensklassen sein, die derzeit in Märkten geringer sind, weniger profitabel oder schwerwiegendere technische Herausforderungen angehen müssen.

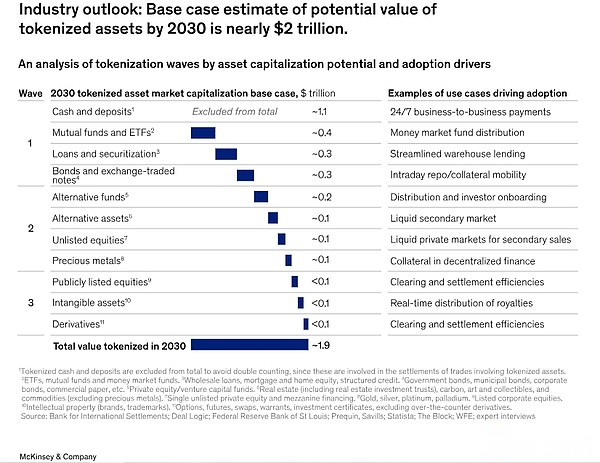

Nach unserer Analyse,Wir gehen davon aus(Ausgenommen Kryptowährungen wie Bitcoin und Stablecoins Like Tether), die hauptsächlich auf Investmentfonds, Anleihen und Börsenbörse (ETNs), Kredite und Verbriefungen und alternativen Fonds zurückzuführen sind.Bei Optimismus könnte sich dieser Wert auf rund 4 Billionen US -Dollar verdoppelnAber wenn wir uns der Mitte des Jahrhunderts nähern, sind wir weniger optimistisch als bisher veröffentlichte Schätzungen.

In diesem Artikel geben wir Einblicke in die Funktionsweise der Annahme von JOINISIONS.Wir beschreiben den aktuellen Stand der Adoption (in erster Linie auf eine begrenzte Reihe von Vermögenswerten) sowie die Vorteile und Überlegungen der breiteren Tokenisierung.Wir betrachten dann die aktuellen Anwendungsfälle, die einen sinnvollen Marktanteil abzielen und die Wachstumswelle verschiedener Anlageklassen rechtfertigen.Für die verbleibenden wichtigen Finanzvermögensklassen untersuchten wir das Problem mit dem „Kalten Start“ und haben praktische Schritte zur Überwindung der Überwindung vorgelegt.Schließlich betrachten wir die Risiken und Vorteile von Pionieren und betrachten den „Aufruf zum Handeln“ aller Teilnehmer der Finanzmarktinfrastruktur in der Zukunft.

Tokenisierung im Inspiration

Die Adoptionsrate und der Zeitpunkt der Tokenisierung variieren je nach Anlageklasse aufgrund erwarteter Renditen, Überlegungen, Auswirkungen und Risikopräferenzen der Marktteilnehmer.Wir erwarten, dass diese Faktoren die Merkmale des möglichen Auftretens von Aktivitäten und Adoptionswellen werden.Anlagenklassen mit höherem Marktwert, höherer Reibung bei Wertschöpfungsketten, weniger reife traditionelle Infrastruktur oder niedrige Liquidität bringen mit größerer Wahrscheinlichkeit enorme Vorteile von Tokenisierung.Zum Beispiel glauben wir, dass für Vermögensklassen mit geringer technischer Komplexität und regulatorischer Überlegungen die Tokenisierung am höchsten ist.

Das Investitionsinteresse an Tokenisierung kann umgekehrt proportional zu dem Reichtum an Gebühren sein, der durch die weniger effizienten Prozesse von heute verdient wird, je nachdem, ob die Funktionalität intern oder ausgelagert ist und wie konzentriert die Hauptakteure und ihre Ausgaben sind.Das Outsourcing schafft häufig Skaleneffekte, wodurch die Anreize für eine Störung verringert werden.Die Zeit zu beeinflussen – dh, wie schnell Investitionen im Zusammenhang mit Tokenisierung Renditen erzielen können, können Geschäftsfälle verbessern und somit das Interesse an der Verfolgung der Tokenisierung verbessern.

Spezifische Anlageklassen können die Grundlage für die Annahme der nachfolgenden Anlagenklassen bilden, indem sie höhere regulatorische Klarheit, Infrastrukturreife, Interoperabilität und beschleunigte Investitionen einführen.Die Akzeptanz wird auch je nach dynamischer und sich ändernder Makroumgebung (einschließlich Marktbedingungen, regulatorischen Rahmenbedingungen und Käuferanforderungen) variieren.Schließlich kann ein überzeugender Erfolg oder Misserfolg eine weitere Annahme vorantreiben oder begrenzen.

Anlageklassen mit schnellsten Möglichkeiten zu übernehmen

Die Tokenisierung steigt allmählich fort, und mit zunehmender Netzwerkeffekte wird die Tokenisierung voraussichtlich beschleunigt.Angesichts seiner Eigenschaften,Bis zum Ende des Jahrhunderts können einige Vermögensklassen eine sinnvolle Akzeptanz schneller erreichen (definiert als tokenisierter Marktkapitalisierung von über 100 Milliarden US -Dollar).Wir erwarten, dass die bekanntesten Führungskräfte Bargeld und Einlagen, Anleihen und ETNs, Investmentfonds und Börsenfonds (ETFs) sowie Kredite und Verbriefungen umfassen.Die Adoptionsraten sind für viele dieser Projekte bereits wichtig, unterstützt durch die höheren Effizienz- und Wertvorteile, die durch Blockchain und höhere technische und regulatorische Überlegungen erzielt werden.

Wir schätzen dasBis 2030 könnte die tokenisierte Marktkapitalisierung jeder Vermögensklasse etwa 2 Billionen US(Abbildung 1).Die Auswahl an pessimistischen und optimistischen Szenarien beträgt etwa 1 Billion US -Dollar bis etwa 4 Billionen US -Dollar.Unsere Schätzungen umfassen keine Stablecoins, einschließlich tokenisierter Einlagen, Großhandel Stablecoins und Digitalwährungen der Zentralbank (CBDCs), um doppelte Berechnungen zu vermeiden, da diese häufig als entsprechende Geldsäulen in Transaktionssiedlungen mit tokenisierten Vermögenswerten verwendet werden.

Investmentfonds

Tokenisierte Geldmarktfonds haben mehr als 1 Milliarde US-Dollar an verwalteten Vermögenswerten angezogen, was auf die Nachfrage nach Anlegern mit Kapital in einem hohen Zinsumfeld hinweist.Investoren können von Veteranenunternehmen wie BlackRock, Wisdomtree und Franklin Templeton verwaltet werden oder von den lokalen Unternehmen von Web3 -Unternehmen wie Ondo Finance, Superstate und Maple Finance verwaltet werden.Tokenisierte Geldmarktfonds können in einem hohen Zinsumfeld eine anhaltende Nachfrage erkennen, was die Rolle von Stablecoins als Wertspeicher des Kettens ausgleichen kann.Andere Arten von Investmentfonds und ETFs können für traditionelle Finanzinstrumente eine Kapitaldiversifizierung auf Ketten bieten.

Der Übergang zu Onkain-Fonds kann das Dienstprogramm erheblich erhöhen, einschließlich der Instant 24/7-Abrechnung und der Fähigkeit, tokenisierte Mittel als Zahlungsinstrumente zu verwenden.Wenn der Umfang und die Skala der tokenisierten Fonds weiter expandieren, werden zusätzliche produktbezogene und betriebliche Vorteile erzielt.Beispielsweise wird eine stark maßgeschneiderte Anlagestrategie durch die Komposition von Hunderten von tokenisierten Vermögenswerten möglich.Das Speichern von Daten in einem gemeinsam genutzten Hauptbuch verringert Fehler in Bezug auf die manuelle Abstimmung und verbessert die Transparenz, wodurch die betrieblichen und technischen Kosten gesenkt werden.Während die allgemeine Nachfrage nach tokenisierten Geldmarktfonds teilweise vom Zinsumfeld abhängt, ist sie nun zu einer frühen Keimung der Attraktivität anderer Fonds geworden.

Kredite und Garantien

Die Blockchain-Kredite stecken in den Kinderschuhen, aber In diesem Bereich beginnen Disruptoren erfolgreich zu sein: Figure Technologies ist eine der größten Nichtbanken-Kreditlinien für Eigenkapitallinien (HELOC) in den USA, wobei Milliarden von Dollar initiieren.WEB3 -Einheimischeunternehmen wie Centrifuge und Maple Finance sowie Unternehmen wie Abbildung haben zu mehr als 10 Milliarden US -Dollar an Kreditausgaben für Blockchain beigetragen.

Wir erwarten eine stärkere Annahme von Kredit-Tokenisierung, insbesondere Lagerkrediten und Verbriefung von Onketten.Traditionelle Kredite sind durch arbeitsintensive Prozesse und eine hohe Intermediärbeteiligung gekennzeichnet.Blockchain-Backed-Kredite bieten eine Alternative mit vielen Vorteilen: Echtzeit-On-Ketten-Daten werden in einem einheitlichen Hauptbuch als einzige Quelle von Fakten gehalten, wodurch Transparenz und Standardisierung während des gesamten Darlehenslebenszyklus gefördert werden.Die Unterstützung von Ausgabenberechnungen und vereinfachte Berichterstattung über intelligente Verträge verringert die erforderlichen Kosten und Arbeitskräfte.Kürzere Abwicklungszyklen und breitere Fondspools können schnellere Transaktionsprozesse ermöglichen und möglicherweise die Finanzierungskosten der Kreditnehmer senken.

In Zukunft kann die Tokenisierung der finanziellen Metadaten von Kreditnehmern oder die Überwachung ihrer Ketten-Cashflows vollständig automatisierte, fairere und genauere Zeichnungen erzielen.Da immer mehr Kredite private Kreditkanäle wenden, sind inkrementelle Kosteneinsparungen und Geschwindigkeit für Kreditnehmer attraktive Vorteile.Mit zunehmendem Digital Asset Adoption wird erwartet, dass die Nachfrage nach Web3 -Native zunimmt.

Anleihen und tauschhandelnde Notizen

In den letzten 10 Jahren wurden weltweit tokenisierte Anleihen mit einem Gesamtnominalwert von mehr als 10 Milliarden US -Dollar (140 Billionen US -Dollar an globalen ausstehenden nominalen Anleihen) ausgegeben.Zu den jüngsten bemerkenswerten Emittenten zählen Siemens, die Stadt Lugano und die Weltbank sowie andere Unternehmen, staatliche Unternehmen und internationale Organisationen.Darüber hinaus wurde Blockchain-basierte Repos (RepOS) übernommen, was zu Billionen Dollar an monatlichen Transaktionsmengen in Nordamerika führte und Wert aus der operativen und Kapitalleistung des bestehenden Verkehrs schafft.

Die Ausgabe der digitalen Anleihe kann fortgesetzt werden, da nach der Erweiterung der Skala die potenziellen Renditen hoch sind und der aktuelle Schwellenwert relativ niedrig ist, teilweise darauf zurückzuführen, dass der Appetit auf die Kapitalmarktentwicklung in einigen Regionen stimuliert wird.In Thailand und den Philippinen ermöglicht die Ausgabe von Tokenisierten Anleihen beispielsweise, dass die Renditen in der Ausgabe hauptsächlich in der Ausgabe spiegeln. Klarheit, Automatisierung, eingebettete Einhaltung (z. B. auf Token -Ebene codierte Übertragungsvorschriften) und vereinfachte Prozesse (z. B. Vermögensdienste) zur Verbesserung der betrieblichen Effizienz um mindestens 40%.Darüber hinaus können niedrigere Kosten, eine schnellere Ausgabe oder Blockierung kleine Größen verbessern, indem die „rechtzeitige“ Finanzierung (d. H. Optimierung der Kreditkosten durch die Erhöhung der spezifischen Beträge zu einem bestimmten Zeitpunkt) und die Nutzung eines globalen Kapitalpools zur Erweiterung der Anlegerbasis erfasst wird, wodurch kleine Größen verbessert werden können Finanzierung durch den Emittenten.

Konzentrieren Sie sich auf den Rückkauf zurück

Eine Repo -Vereinbarung oder „Repos“ ist ein Beispiel für die Annahme von Tokenisierung und deren Vorteile, die heute beobachtet werden können.Broadridge Financial Solutions, Goldman Sachs und JPMorgan Chase handeln derzeit Billionen von Rückkäufen pro Monat.Im Gegensatz zu einigen Tokenization -Anwendungsfällen erfordern Repos keine Tokenisierung innerhalb der Wertschöpfungskette, um materielle Vorteile zu erzielen.

Finanzinstitutionen, die tokenisieren, erfassen hauptsächlich operative und Kapitalleistung.In Bezug auf den Betrieb kann die Unterstützung der Ausführung intelligenter Verträge das tägliche Lebenszyklusmanagement automatisieren (z.Es reduziert Fehler und Vergleichsausfälle und vereinfacht die Berichterstattung.

Historisch gesehen haben die meisten Repos eine Dauer von 24 Stunden oder mehr.Die Intraday-Liquidität kann das Risiko der Gegenpartei verringern, die Kreditkosten senken, kurzfristige inkrementelle Kredite ineres Bargeld und die Verringerung der Liquiditätspufferung erreichen.Die in Echtzeit, 24/7, gekreuzte Sicherheitsliquidität kann eine höhere Rendite und eine höhere Stromversorgung liefern und einen optimierten Fluss der Sicherheiten zwischen den Marktteilnehmern ermöglichen und damit die Verfügbarkeit maximiert.

Die nachfolgende Vermögenswelle

Die erste oben beschriebene Welle von Vermögenswerten hat heute und die nächsten zwei bis drei Jahre ein gewisses Maß an unabhängigen Wegen für die Adoption dargestellt.Umgekehrt ist die Tokenisierung anderer Vermögensklassen eher nur dann, wenn frühere Anlageklassen die Grundlage gelegt haben oder wenn Katalysatoren trotz begrenzter Hinweise auf kurzfristige Vorteile anregen.

In den Augen vieler Marktteilnehmer,Eine Klasse von Vermögenswerten mit enormer potenzieller Tokenisierung ist alternative Fonds, die das Wachstum der verwalteten Vermögenswerte auslösen und die Rechnungslegung von Fonds vereinfachen können.Smart Contracts und interoperable Netzwerke können ein Vollpreis-Portfolio im Maßstab effektiver verwalten, indem ein automatisiertes Portfolio-Rebalancing ausgeführt wird.Sie können auch neue Kapitalquellen für private Vermögenswerte bereitstellen.Split- und Sekundärmarktliquidität kann dazu beitragen, dass Private -Equity -Fonds ein neues Kapital aus Einzelpersonen für kleine und hohe Nettovermögenswerte erwerben.Darüber hinaus können transparente Daten und Automatisierung im Unified Main Ledger die Betriebseffizienz der Mittel- und Backend -Aktivitäten verbessern.Mehrere bestehende Unternehmen, darunter Apollo und JPMorgan Chase, experimentieren, um zu testen, wie auf Blockchain aussehen könnte.Um die Vorteile der Tokenisierung vollständig zu erzielen, müssen auch zugrunde liegende Vermögenswerte tokenisiert werden, und regulatorische Überlegungen können die verfügbaren Vermögenswerte einschränken.

Bei mehreren anderen Vermögensklassen kann die Adoption langsamer sein, entweder weil die erwarteten Renditen nur inkrementell sind, oder aufgrund von Überlegungen wie der Besprechung der Compliance -Verpflichtungen oder mangelnder Anreize für die Annahme wichtiger Marktteilnehmer (Abbildung 2).Diese Vermögensklassen umfassen börsennotierte und nicht börsennotierte Aktien, Immobilien und Edelmetalle.

Kaltes Startproblem überwinden

Das Problem mit dem kalten Start ist eine häufige Herausforderung für die Einführung von Innovationen, bei denen Produkte und ihre Nutzer mit einer gesunden Geschwindigkeit wachsen müssen, aber auch nicht allein sein kann.In einer Welt der tokenisierten finanziellen Vermögenswerte ist die Ausgabe relativ einfach und replizierbar, aber nur eine reale Skala kann durch die Realisierung von Netzwerkffekten erreicht werden: Wenn Benutzer (normalerweise Anleger auf der Nachfrageseite) den echten Wert erfassen, sei es aus Kosteneinsparungen oder höherer Liquidität oder höher oder höher oder höher oder höher Verbesserte Compliance.

In der Praxis wurden während der Proof-of-Concept-Experimente und der Einführung eines einzelnen Fonds Fortschritte erzielt.Token -Emittenten und Anleger werden immer noch mit bekannten kalten Startproblemen ausgesetzt: Eine begrenzte Liquidität behindert die Ausstellung, da der Marktanteil nicht ausreicht. Unternehmen können Trägheit aufgrund einer Störung etablierter Prozesse (und damit verbundener Kosten) erleben.

Ein Beispiel ist die Tokenisierung von Bindungen.Fast jede Woche werden neue tokenisierte Anleihen angekündigt.Obwohl derzeit Milliarden von Dollar an tokenisierten Anleihen im Umlauf sind, sind die Vorteile von relativ geringem Vergleich zu herkömmlichen Emissionen immer noch knapp.Die Überwindung des kalten Startproblems erfordert hier einen Anwendungsfall, bei dem die digitale Darstellung von Sicherheiten materielle Vorteile bringen kann, einschließlich einer größeren Liquidität, einer schnelleren Abwicklung und mehr Liquidität.Die Bereitstellung von wahren, anhaltenden langfristigen Wert erfordert eine Koordination über mehrere Wertschöpfungsketten und die breite Beteiligung der Teilnehmer an neuen digitalen Anlageklassen.

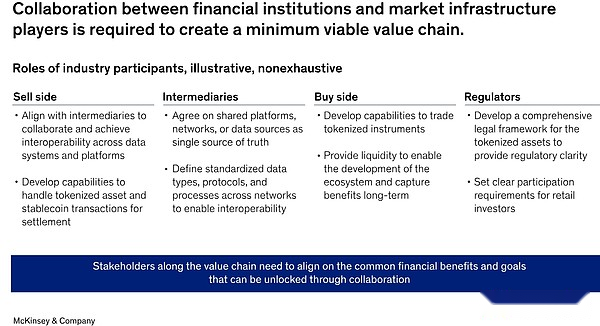

Angesichts der Komplexität der Verbesserung der zugrunde liegenden Betriebsplattform der Finanzdienstleistungsbranche sind wir der Ansicht, dass die minimal lebensfähige Wertschöpfungskette (MVVC) (nach Anlageklasse) erforderlich ist, um Tokenisierungslösungen zu skalieren und einige dieser Herausforderungen zu bewältigen.Um die in diesem Artikel beschriebenen Vorteile vollständig zu erkennen, müssen finanzielle und kooperative Institutionen in einem gemeinsamen oder interoperablen Blockchain -Netzwerk zusammenarbeiten.Diese miteinander verbundene Infrastruktur stellt ein neues Paradigma dar und wirft regulatorische Bedenken und einige Überlegungen aus (Abbildung 3).

Derzeit werden die Arbeiten zum Aufbau einer universellen oder interoperablen Blockchain für institutionelle Finanzdienstleistungen durchgeführt, darunter Project Guardian der Geldbehörde und ein reguliertes Vergleichsnetzwerk.Im ersten Quartal 2024 brachte der Pilot des Canton Network 15 Vermögensverwaltungsunternehmen, 13 Banken sowie mehrere Depotbanken, Börsen und einen Finanzinfrastrukturanbieter zusammen, um simulierte Transaktionen durchzuführen.Das Pilot bestätigt, dass traditionelle SILED -Finanzsysteme öffentlich lizenzierte Blockchains nutzen können und gleichzeitig Datenschutzkontrollen aufrechterhalten.

Während sowohl öffentliche als auch private Blockchains erfolgreiche Beispiele haben, ist nicht klar, welches das meiste Transaktionsvolumen mit sich bringt.Derzeit fördern die meisten Bundesaufsichtsbehörden in den Vereinigten Staaten den Einsatz öffentlicher Blockchains für die Tokenisierung nicht.Aber weltweit wählen viele Institutionen aufgrund seiner Liquidität und Komposition Ethereum als öffentliches Netzwerk.Mit der kontinuierlichen Konstruktion und Prüfung von einheitlichen Ledgers ist die Debatte zwischen öffentlichen und privaten Netzwerken noch lange nicht vorbei.

Der Weg nach vorne

Der Vergleich des aktuellen Status der Tokenisierung von Finanzanlagen mit der Entstehung anderer Paradigmenverschiebungstechnologien zeigt, dass wir uns in den frühen Stadien der Adoption befinden.Verbrauchertechnologien (wie Internet, Smartphones und soziale Medien) und finanzielle Innovationen (wie Kreditkarten und ETFs) zeigen in den ersten fünf Jahren nach ihrer Geburt in der Regel das schnellste Wachstum (jährliche Wachstumsrate von mehr als 100%).Wir stellten dann fest, dass sich das Wachstum pro Jahr auf etwa 50% verlangsamte und über ein Jahrzehnt später eine mildere CAGR von 10% bis 15% erreichte.Obwohl die Experimente bereits 2017 begannen, hat sich in den letzten Jahren eine große Ausgabe moderner monetarisierter Vermögenswerte noch nicht entstanden.Unsere Schätzung der Marktkapitalisierung für 2030 geht davon aus, dass die durchschnittliche jährliche Wachstumsrate der jeweiligen Vermögenswerte jeder Vermögensklasse 75%beträgt.Unter ihnen befindet sich die erste Welle des Vermögens auf dem führenden Weg.

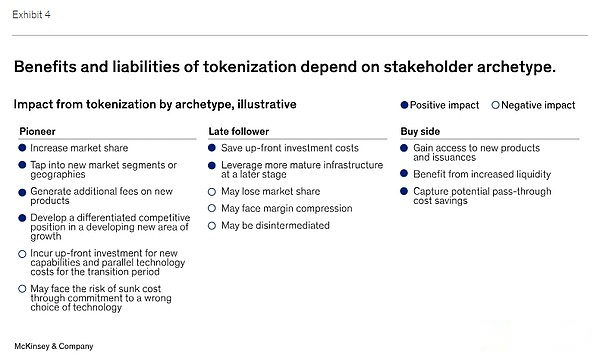

Während die Tokenisierung vernünftigerweise erwartet werden kann, dass diese jahrzehntelange Transformation in der Finanzbranche anregt, kann es besondere Vorteile für Pioniere haben, die „den Trend besteigen“ können.Pioniere können einen enormen Marktanteil erfassen (insbesondere in Märkten, die von Skaleneffekten profitieren), ihre Effizienz verbessern, Formate und Standardagenden entwickeln und von der Annahme der Ruf -Aura aufstrebender Innovationen profitieren.Frühe Förderer von tokenisierten Barzahlungen und Kettenrepos haben dies bewiesen.

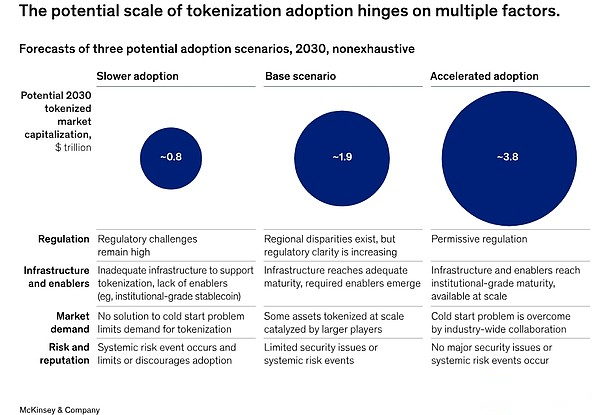

Aber mehr Institutionen befinden sich in einem „Warten und Beobachten“ -Staat und freuen sich auf klarere Marktsignale.Unser Argument ist,,Tokenisierung ist an einem kritischen Punkt, was darauf hindeutet, dass dieses Muster zu langsam sein kann, sobald wir einige wichtige Zeichen sehen, einschließlich der folgenden:

-

Infrastruktur:Die Blockchain -Technologie kann Billionen von Transaktionsvolumina unterstützen.

-

integriert:Blockchains mit unterschiedlichen Anwendungen zeigen eine nahtlose Interkonnektivität.

-

Förderung von Faktoren:Breite Verwendung von tokenisiertem Bargeld (z. B. CBDC, Stablecoins, tokenisierte Einlagen) für die sofortige Transaktionsabrechnung;

-

brauchen:Die Bereitschaft der Käuferteilnehmer, in großem Umfang in Kapitalprodukte in der Kette zu investieren;

-

Aufsicht:Bereitstellung von Sicherheit und Unterstützungsmaßnahmen für gerechte, transparente und effiziente Finanzsysteme über die Gerichtsbarkeiten hinweg und klären Sie den Datenzugriff und die Sicherheit von Daten.

Obwohl wir noch nicht all diese Marker gesehen haben, erwarten wir, dass die Adoption (weit verbreitet) der zuvor beschriebenen Tokenisierungswelle folgt.Diese Einführung wird von Finanzinstituten und Marktinfrastrukturakteuren geleitet, die zusammenkommen, um eine führende Position im Wertschöpfungserwerb festzulegen.Wir nennen diese Kooperationen die minimal lebensfähige Wertschöpfungskette.Beispiele für MVVC sind das von Broadridge betriebene Blockchain-basierte Repo-Ökosystem und Onyx, das JPMorgan Chase mit Goldman Sachs und Bank of New York Mellon zusammenarbeitet.

In den nächsten Jahren erwarten wir, dass mehr MVVC von anderen Anwendungsfällen an Wert gesenkt wird, z. und Unternehmensanleihen.Diese MVVCs können von Online -Plattformen unterstützt werden, die von vorhandenen Unternehmen und Fintech -Disruptoren erstellt wurden.

Für Pioniere, Risiken und Renditen koexistieren: Die frühen Investitionen und die Risiken für Investitionen in neue Technologien können sehr hoch sein.Pioniere ziehen nicht nur Aufmerksamkeit auf sich, sondern die Entwicklung von Infrastruktur und Ausführung paralleler Prozesse auf Legacy-Plattformen ist zeit- und ressourcenintensiv.In vielen Gerichtsbarkeiten fehlt die regulatorische und rechtliche Gewissheit für die Teilnahme an einer beliebigen Form von digitalen Vermögenswerten, und es wurden noch keine wichtigen Erträge bereitgestellt, wie die weit verbreitete Verwendung von motiviertem Geld und festgelegten Einlagen.

Die Geschichte von Blockchain -Anwendungen ist voller Herausforderungen.Diese Geschichte kann etablierte Unternehmen verhindern, die wie sie auf traditionellen Plattformen wie gewohnt sind, und sie fühlen sich möglicherweise sicherer.Diese Strategie kann jedoch Risiken einbringen, einschließlich erheblicher Marktanteile.Da das heutige Umfeld mit hohem Zinssatz für einige tokenisierte Produkte wie Repo -Vereinbarungen klare Anwendungsfälle geschaffen hat, ist es möglich, dass die Marktbedingungen die Nachfrage schnell beeinflussen können.Mit der Entwicklung von Adoptionswellen wie der Klarheit der Regulierung oder der Fälligkeit der Infrastruktur können Billionen Dollar Wert auf Kette verschoben werden, wodurch ein erheblicher Wertpool für Pioniere und Disruptoren geschaffen wird (Abbildung 4).

Kurzfristig sollten Institutionen wie Banken, Vermögensverwalter und Marktinfrastrukturakteure ihre Produktsuite bewerten und feststellen, welche Vermögenswerte am besten vom Übergang zu tokenisierten Produkten profitieren werden.Wir empfehlen, sich zu fragen, ob Tokenization strategische Prioritäten wie die Eingabe neuer Märkte, den Einführung neuer Produkte und/oder die Gewinnung neuer Kunden beschleunigen kann.Gibt es potenzielle Anwendungsfälle, die kurzfristig Wert schaffen?Welche internen Fähigkeiten oder Partnerschaften sind erforderlich, um die durch Markttransformation geschaffenen Chancen zu nutzen?

Durch die Kombination der Schmerzpunkte (Käufer und Verkäufer) mit Käufern und Marktbedingungen können die Stakeholder bewerten, wo die Tokenisierung das größte Risiko für ihren Marktanteil darstellt.Um jedoch alle Vorteile zu erzielen, ist es notwendig, Gegenparteien zu kooperieren, um eine minimal realisierbare Wertschöpfungskette zu schaffen.Wenn Sie diese wachsenden Belästigungen nun angehen, können Sie den bestehenden Teilnehmern nicht nachholen, wenn die Nachfrage unweigerlich ansteigt.