Source: McKinsey; Compilation: Baishui, Vision de Bitchain

Les actifs financiers tokenisés passent du pilote au déploiement à grande échelle.Les institutions financières avec des capacités de blockchain n’ont pas encore été largement utilisées, mais les institutions financières avec des capacités de blockchain auront des avantages stratégiques.

La tokenisation est le processus de création d’une représentation numérique unique des actifs sur un réseau de blockchain et a atteint un point critique après des années d’engagement et d’expérimentation.Ces avantages, y compris la programmabilité, la composabilité et la transparence accrue, peuvent permettre aux institutions financières d’augmenter l’efficacité opérationnelle, d’augmenter la liquidité et de créer de nouvelles opportunités de revenus grâce à des cas d’utilisation innovants.Ces avantages sont maintenant en cours de réalisation, les premières applications à grande échelle convertissant des milliards de dollars d’actifs en chaîne chaque mois.Cependant, de nombreux départs et défis erronés ont émergé jusqu’à présent.L’intégration supplémentaire de ces technologies d’une manière robuste, sécurisée et conforme nécessitera une coopération et une coordination entre toutes les parties prenantes.Alors que les acteurs de l’infrastructure passent de la preuve de concept à de puissantes solutions à l’échelle, il existe encore de nombreuses opportunités et défis qui doivent réinventer le fonctionnement de l’avenir des services financiers.

Si nous allons concevoir l’avenir des services financiers, nous pouvons dire que nous incluons de nombreuses fonctionnalités des actifs numériques en tokenisés: la disponibilité 24/7; transparence.BlackRock Chairman and CEO Larry Fink highlighted the strategic future of the technology in January 2024, “We believe the next step will be tokenization of financial assets, which means every Stocks and every bond will be tokenized”, and more and more institutions are launching and Expansion des produits tokenisés, des obligations et des fonds tokenisés au capital-investissement et en espèces.

À mesure que la technologie mûrit et présente des avantages économiques mesurables, la numérisation des actifs semble désormais plus inévitable.Malgré l’élan, l’adoption généralisée de la tokenisation est encore loin.La modernisation des infrastructures existantes est difficile, en particulier dans les secteurs de la réglementation tels que les services financiers.Surmonter l’inertie nécessite une coordination de l’ensemble de la chaîne de valeur.Compte tenu de cela,Nous nous attendons à une vague multi-ondes d’adoption de tokenisation: la première vague sera motivée par des cas d’utilisation avec un retour sur investissement éprouvé et une échelle existante.Vient ensuite les cas d’utilisation pour les classes d’actifs qui sont actuellement plus petites sur les marchés, moins rentables ou doivent relever des défis techniques plus graves.

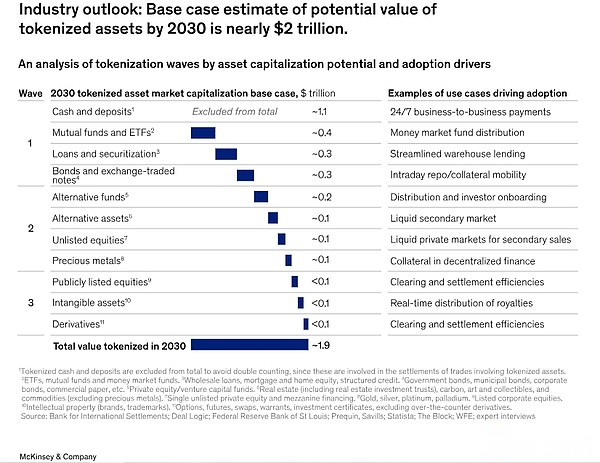

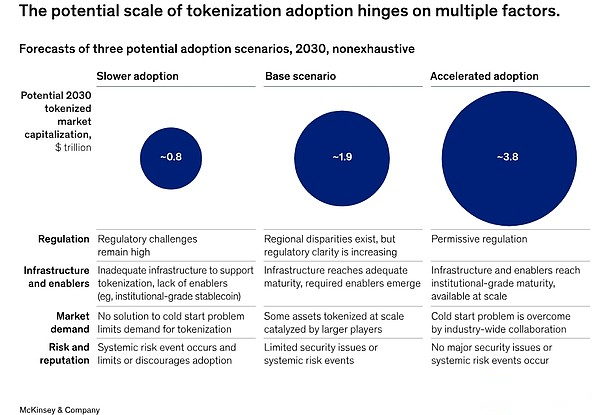

Selon notre analyse,Nous nous attendons à ce que la capitalisation boursière totale de jetons peut atteindre environ 2 billions de dollars d’ici 2030(À l’exclusion des crypto-monnaies comme le bitcoin et les stablecoins comme Tether), qui sont principalement dues aux fonds communs de placement, aux obligations et aux billets négociés en bourse (ETN), aux prêts et sécuritations et aux fonds alternatifs.Sur l’optimisme, cette valeur pourrait doubler pour environ 4 billions de dollars, mais à l’approche du milieu du siècle, nous sommes moins optimistes que les estimations publiées précédemment.

Dans cet article, nous fournissons des informations sur les œuvres d’adoption de tokenisation.Nous décrivons l’état actuel d’adoption (en se concentrant principalement sur un ensemble limité d’actifs), ainsi que sur les avantages et les considérations de tokenisation plus large.Nous examinons ensuite les cas d’utilisation actuels qui ciblent la part de marché significative et fournissons une justification à la vague de croissance des différentes classes d’actifs.Pour les principales classes d’actifs financières restantes, nous avons examiné le problème du «démarrage à froid» et fourni des étapes pratiques pour la surmonter.Enfin, nous considérons les risques et les avantages des pionniers et examinons «l’appel à l’action» de tous les participants à l’infrastructure du marché financier à l’avenir.

Tokenisation dans l’inspur

Le taux d’adoption et le moment de la tokenisation varient selon la classe d’actifs en raison des rendements attendus, des considérations, du temps d’impact et des préférences de risque des acteurs du marché.Nous nous attendons à ce que ces facteurs deviennent les caractéristiques de l’émergence possible des activités et des ondes d’adoption.Les classes d’actifs avec une plus grande valeur marchande, une plus grande friction dans les chaînes de valeur, une infrastructure traditionnelle moins mature ou une faible liquidité sont plus susceptibles de tirer des avantages énormes de la tokenisation.Par exemple, nous pensons que pour les classes d’actifs avec une faible complexité technique et des considérations réglementaires, la tokenisation est la plus élevée.

L’intérêt d’investissement pour la tokenisation peut être inversement proportionnel à la richesse des frais gagnés par les processus moins efficaces d’aujourd’hui, selon que la fonctionnalité est interne ou l’externalisation, et à quel point les principaux acteurs et leurs dépenses sont concentrés.L’externalisation crée souvent des économies d’échelle, réduisant ainsi les incitations aux perturbations.Influencer le temps – c’est-à-dire à quelle vitesse les investissements liés à la tokenisation peuvent obtenir des rendements – peut améliorer les analyses de rentabilisation et ainsi améliorer l’intérêt de la poursuite de la tokenisation.

Des classes d’actifs spécifiques peuvent jeter les bases d’une adoption ultérieure des classes d’actifs en introduisant une clarté réglementaire plus élevée, une maturité des infrastructures, une interopérabilité et des investissements accélérés.L’adoption variera également selon la situation géographique en raison des environnements macro dynamiques et changeants (y compris les conditions du marché, les cadres réglementaires et les besoins des acheteurs).Enfin, un succès ou une défaillance convaincante peut entraîner ou limiter l’adoption supplémentaire.

Classes d’actifs avec des moyens les plus rapides d’adopter

La tokenisation progresse progressivement et à mesure que les effets du réseau augmentent, la tokenisation devrait s’accélérer.Compte tenu de ses caractéristiques,À la fin du siècle, certaines classes d’actifs peuvent atteindre une adoption significative plus rapidement (définie comme une capitalisation boursière tokenisée de plus de 100 milliards de dollars).Nous nous attendons à ce que les dirigeants les plus éminents incluent des espèces et des dépôts, des obligations et des ETN, des fonds communs de placement et des fonds négociés en bourse (ETF), ainsi que des prêts et une titrisation.Les taux d’adoption sont déjà importants pour bon nombre de ces projets, soutenus par la plus grande efficacité et les avantages de valeur apportés par la blockchain et les considérations techniques et réglementaires plus élevées.

Nous estimons queD’ici 2030, la capitalisation boursière tokenisée de chaque classe d’actifs pourrait atteindre environ 2 billions de dollars (à l’exclusion des crypto-monnaies et des stablecoins), entraînée principalement par les actifs ci-dessus(Figure 1).La gamme de scénarios pessimistes et optimistes est respectivement d’environ 1 billion de dollars à environ 4 billions de dollars.Nos estimations n’incluent pas les stablecoins, y compris les dépôts tokenisés, les stablés en gros et les devises numériques de la banque centrale (CBDC) pour éviter les calculs en double, car ceux-ci sont souvent utilisés comme piliers de trésorerie correspondants dans les règlements de transaction impliquant des actifs tokénisés.

Fonds communs de placement

Les fonds du marché monétaire tokenisé ont attiré plus d’un milliard de dollars d’actifs gérés, indiquant la demande d’investisseurs avec un capital sur chaîne dans un environnement de taux d’intérêt élevé.Les investisseurs peuvent choisir des fonds gérés par des sociétés vétérans telles que BlackRock, WisdomTree et Franklin Templeton, ou des fonds gérés par des sociétés locales Web3 telles que ONDO Finance, Superstate et Maple Finance.Les fonds du marché monétaire tokenisé peuvent voir la demande continue dans un environnement de taux d’intérêt élevé, ce qui peut compenser le rôle des stablescoins en tant que réserve de valeur en chaîne.D’autres types de fonds communs de placement et de FNB peuvent fournir une diversification des capitaux en chaîne pour les instruments financiers traditionnels.

La transition vers les fonds en chaîne peut augmenter considérablement les services publics, y compris le règlement instantané 24/7 et la possibilité d’utiliser des fonds tokenisés comme outils de paiement.Alors que la portée et l’échelle des fonds tokenisés continuent de se développer, des avantages supplémentaires liés aux produits et opérationnels seront réalisés.Par exemple, une stratégie d’investissement hautement personnalisée deviendra possible grâce à la composabilité de centaines d’actifs tokenisés.Le stockage des données sur un grand livre partagé réduit les erreurs liées à la réconciliation manuelle et améliore la transparence, réduisant ainsi les coûts opérationnels et techniques.Bien que la demande globale de fonds du marché monétaire tokenisé dépend en partie de l’environnement des taux d’intérêt, il est maintenant devenu une germination précoce de l’attractivité des autres fonds.

Prêts et garanties

Les prêts de blockchain en sont à ses balbutiements, mais les perturbateurs commencent à réussir dans ce domaine: Figure Technologies est l’un des plus grands prêteurs de crédit à domicile non bancaires (HELOC) aux États-Unis, avec des milliards de dollars d’initiation.Les sociétés autochtones de Web3 telles que Centrifugeuse et Maple Finance, ainsi que des sociétés telles que la figure, ont contribué à plus de 10 milliards de dollars d’émissions de prêts impliquant la blockchain.

Nous nous attendons à une plus grande adoption de la tokenisation des prêts, en particulier des prêts d’entrepôt et de la titrisation des prêts en chaîne.Les prêts traditionnels se caractérisent par des processus à forte intensité de main-d’œuvre et une participation intermédiaire élevée.Les prêts soutenus par la blockchain offrent une alternative avec de nombreux avantages: les données sur la chaîne en temps réel sont conservées dans un grand livre unifié en tant que source de faits, favorisant la transparence et la normalisation tout au long du cycle de vie du prêt.Soutenir les calculs de dépenses et les rapports simplifiés sur les contrats intelligents réduit le coût et la main-d’œuvre requises.Des cycles de règlement plus courts et des pools de fonds plus larges peuvent permettre des processus de transaction plus rapides et potentiellement réduire les coûts de financement des emprunteurs.

À l’avenir, les métadonnées financières des emprunteurs ou la surveillance de leurs flux de trésorerie en chaîne peuvent atteindre une souscription entièrement automatisée, plus juste et plus précise.Alors que de plus en plus de prêts se tournent vers des canaux de crédit privés, les économies et la vitesse supplémentaires sont des avantages attractifs pour les emprunteurs.À mesure que l’adoption globale des actifs numériques augmente, la demande de natifs de Web3 devrait augmenter.

Obligations et billets négociés en bourse

Au cours des 10 dernières années, des obligations tokenisées avec une valeur nominale totale de plus de 10 milliards de dollars ont été émises dans le monde (140 billions de dollars en obligations nominales en cours mondiales).Les récents émetteurs notables incluent Siemens, la ville de Lugano et la Banque mondiale, ainsi que d’autres sociétés, des entités liées au gouvernement et des organisations internationales.En outre, des références basées sur la blockchain (REPOS) ont été adoptées, ce qui a entraîné des milliards de dollars en volumes de transactions mensuels en Amérique du Nord et créant de la valeur à partir des performances opérationnelles et en capital du trafic existant.

L’émission d’obligations numériques peut se poursuivre car une fois l’échelle élargie, les rendements potentiels sont élevés et le seuil actuel est relativement faible, en partie en raison de la stimulation de l’appétit pour le développement du marché des capitaux dans certaines régions.Par exemple, en Thaïlande et aux Philippines, l’émission d’obligations tokenisées permet aux petits investisseurs de participer par la segmentation. La clarté, l’automatisation, la conformité intégrée (par exemple, les règles de transférabilité codées au niveau du jeton) et les processus simplifiés (par exemple, les services d’actifs) pour améliorer l’efficacité opérationnelle d’au moins 40%.De plus, une baisse des coûts, une émission ou un blocage plus rapide peuvent améliorer les petites tailles en permettant un financement «en temps opportun» (c’est-à-dire l’optimisation des coûts d’emprunt en augmentant des montants spécifiques à un moment précis) et en tirant parti d’un pool de capital mondial pour étendre la base des investisseurs, améliorant ainsi ainsi les petites tailles Financement par l’émetteur.

Concentrez-vous sur le rachat

Un accord de repo ou des «reposs» est un exemple d’adoption de tokenisation et de ses avantages qui peuvent être observés aujourd’hui.Broadridge Financial Solutions, Goldman Sachs et JPMorgan Chase négocient actuellement des milliards de rachats par mois.Contrairement à certains cas d’utilisation de la tokenisation, les références ne nécessitent pas de tokenisation dans la chaîne de valeur pour obtenir des avantages matériels.

Les institutions financières qui tokenize les rachats capturent principalement les performances opérationnelles et en capital.En termes d’exploitation, le soutien à l’exécution des contrats intelligents peut automatiser la gestion quotidienne du cycle de vie (par exemple, évaluation des garanties et recharge de marge).Il réduit les erreurs et les défaillances des règlements et simplifie les rapports;

Historiquement, la plupart des références ont une durée de 24 heures ou plus.La liquidité intraday peut réduire les risques de contrepartie, réduire les coûts d’emprunt, réaliser des emprunts progressifs à court terme en espèces inertes et réduire la tampon de liquidité.La liquidité collatérale transversale en temps réel, 24/7, peut fournir un rendement plus élevé, des actifs de courant de haute qualité et permettre un flux optimisé de la garantie entre les acteurs du marché, maximisant ainsi sa disponibilité.

La vague d’actifs suivante

La première vague d’actifs décrite ci-dessus a fourni un certain degré de voies indépendantes pour adoption aujourd’hui et deux à trois ans.À l’inverse, la tokenisation d’autres classes d’actifs est plus susceptible de se développer uniquement si les classes d’actifs précédentes ont jeté les bases, ou s’il existe des catalyseurs pour stimuler les progrès malgré des preuves limitées de prestations à court terme.

Aux yeux de nombreux acteurs du marché,Une classe d’actifs avec un énorme tokenisation potentielle est les fonds alternatifs, ce qui peut déclencher la croissance des actifs gérés et simplifier la comptabilité des fonds.Les contrats intelligents et les réseaux interopérables peuvent gérer plus efficacement un portefeuille à prix complet à grande échelle par rééquilibrage automatisé de portefeuille.Ils peuvent également fournir de nouvelles sources de capitaux pour les actifs privés.Les liquidités du marché divisé et secondaire peuvent aider les fonds de capital-investissement à acquérir de nouveaux capitaux auprès des particuliers de la valeur nette et de la valeur nette élevée.De plus, les données transparentes et l’automatisation sur le grand livre unifié peuvent améliorer l’efficacité opérationnelle des activités moyennes et backend.Plusieurs sociétés existantes, dont Apollo et JPMorgan Chase, expérimentent pour tester à quoi pourrait ressembler la gestion du portefeuille sur la blockchain.Cependant, afin de réaliser pleinement les avantages de la tokenisation, les actifs sous-jacents doivent également être tokenisés et les considérations réglementaires peuvent limiter les actifs disponibles.

Pour plusieurs autres classes d’actifs, l’adoption peut être plus lente, soit parce que les rendements attendus ne sont que progressifs, soit en raison de considérations telles que la satisfaction des obligations de conformité, soit le manque d’incitations à l’adoption des principaux acteurs du marché (figure 2).Ces classes d’actifs comprennent des actions cotées en bourse et non répertoriées, des biens immobiliers et des métaux précieux.

Surmonter le problème de démarrage à froid

Le problème de début à froid est un défi commun pour adopter l’innovation, où les produits et leurs utilisateurs doivent se développer à un rythme sain, mais aucun ne peut réussir seul.Dans un monde d’actifs financiers tokenisés, l’émission est relativement facile et reproductible, mais seule une échelle réelle peut être obtenue en réalisant les effets du réseau: lorsque les utilisateurs (généralement les investisseurs du côté de la demande) capturent une valeur réelle, que ce soit à partir d’économies ou de liquidités plus élevées, ou conformité améliorée.

En pratique, alors que des progrès ont été réalisés dans des expériences de preuve de concept et le lancement d’un seul fonds,Les émetteurs de jetons et les investisseurs sont toujours confrontés à des problèmes de début de froid: la liquidité limitée entrave l’émission en raison du volume de négociation insuffisant pour construire un marché solide; Les entreprises peuvent subir une inertie en raison de la perturbation des processus établis (et des coûts connexes).

Un exemple est la tokenisation des liaisons.De nouvelles obligations tokenisées sont annoncées presque chaque semaine.Bien que des milliards de dollars d’obligations tokenisés soient actuellement en circulation, les avantages de relativement faibles par rapport aux émissions traditionnels sont encore rares.Ici, surmonter le problème de démarrage à froid nécessite de construire un cas d’utilisation où la représentation numérique des garanties peut apporter des avantages matériels, y compris une plus grande liquidité, une colonie plus rapide et plus de liquidités.Fournir une valeur vraie à long terme soutenue nécessite une coordination sur plusieurs chaînes de valeur et une large participation des participants à de nouvelles classes d’actifs numériques.

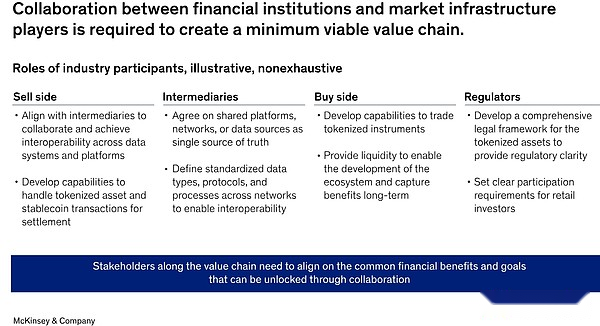

Compte tenu de la complexité de la mise à niveau de la plate-forme d’exploitation sous-jacente de l’industrie des services financiers, nous pensons que la chaîne de valeur minimale viable (MVVC) (par classe d’actifs) est nécessaire pour mettre à l’échelle des solutions de tokenisation et surmonter certains de ces défis.Pour réaliser pleinement les avantages décrits dans cet article, les institutions financières et coopératives doivent coopérer sur un réseau de blockchain commun ou interopérable.Cette infrastructure interconnectée représente un nouveau paradigme et soulève des préoccupations réglementaires et quelques considérations (figure 3).

Des travaux sont actuellement en cours pour construire une blockchain universelle ou interopérable pour les services financiers institutionnels, notamment le projection du projection de l’autorité monétaire et un réseau de règlement réglementé.Au premier trimestre de 2024, le pilote de Canton Network a réuni 15 sociétés de gestion d’actifs, 13 banques, ainsi que plusieurs gardiens, échanges et fournisseur d’infrastructures financières pour effectuer des transactions simulées.Le pilote valide que les systèmes financiers muets traditionnels peuvent tirer parti des blockchains sous licence publique tout en conservant des contrôles de confidentialité.

Bien que les blockchains publics et privés aient des exemples réussis, il n’est pas clair lequel portera le plus de volume de transactions.Actuellement, la plupart des régulateurs fédéraux aux États-Unis n’encouragent pas l’utilisation de blockchains publics pour la tokenisation.Mais à l’échelle mondiale, de nombreuses institutions choisissent Ethereum comme réseau public en raison de sa liquidité et de sa composibilité.Avec la construction continue et les tests de livres unifiés, le débat entre les réseaux publics et privés est loin d’être terminé.

La voie à suivre

La comparaison de l’état actuel de la tokenisation des actifs financiers avec l’émergence d’autres technologies de décalage de paradigme montre que nous en sommes aux premiers stades de l’adoption.Les technologies de consommation (comme Internet, les smartphones et les médias sociaux) et les innovations financières (telles que les cartes de crédit et les FNB) montrent généralement la croissance la plus rapide (taux de croissance annuel de plus de 100%) au cours des cinq premières années après leur naissance.Nous avons ensuite constaté que la croissance avait ralenti à environ 50% chaque année, ce qui a finalement atteint un TCAC plus doux de 10% à 15% sur une décennie plus tard.Bien que les expériences aient commencé dès 2017, la publication à grande échelle d’actifs monétisés modernes n’a pas encore émergé ces dernières années.Notre estimation de la capitalisation boursière pour 2030 suppose que le taux de croissance annuel composé moyen de chaque classe d’actifs est de 75%.Parmi eux, la première vague d’actifs est sur le chemin principal.

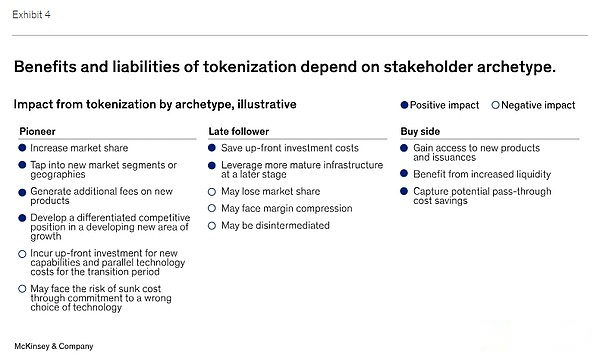

Bien que la tokenisation puisse raisonnablement stimuler cette transformation de plusieurs décennies dans le secteur financier, il peut avoir des avantages particuliers pour les pionniers qui peuvent « gravir la tendance ».Les pionniers peuvent capturer une énorme part de marché (en particulier sur les marchés qui bénéficient des économies d’échelle), améliorer leur efficacité, développer des formats et les programmes standard et bénéficier de l’adoption de l’aura de réputation des innovations émergentes.Les premiers promoteurs de paiements en espèces tokenisés et de référentiels en chaîne l’ont prouvé.

Mais davantage d’institutions sont dans un état « en attente et en regardant », dans l’attente des signaux de marché plus clairs.Notre argument est,La tokenisation est à un moment critique, ce qui suggère que ce modèle peut être trop lent une fois que nous voyons certains signes importants, y compris les suivants:

-

Infrastructure:La technologie de la blockchain a la capacité de soutenir des milliards de volumes de transactions;

-

intégré:Les blockchains avec différentes applications montrent une interconnectivité transparente;

-

Facteurs de promotion:Utilisation large de trésorerie tokenisée (comme CBDC, stablecoins, dépôts tokenisés) pour le règlement des transactions instantanées;

-

besoin:La volonté des participants acheteurs d’investir dans des produits de capital dans la chaîne à grande échelle;

-

Surveillance:Fournir des actions de certitude et de soutien entre les juridictions à des systèmes financiers équitables, transparents et efficaces, et clarifier l’accès et la sécurité des données.

Bien que nous n’ayons pas vu tous ces marqueurs apparaître, nous nous attendons à ce que l’adoption (largement utilisée) suivra la onde de tokenisation décrite précédemment.Cette adoption sera dirigée par des institutions financières et des acteurs des infrastructures de marché qui se réunissent pour établir une position de premier plan dans l’acquisition de valeur.Nous appelons ces collaborations la chaîne de valeur minimale viable.Des exemples de MVVC incluent l’écosystème de repo basé sur la blockchain exploité par Broadridge, et Onyx, que JPMorgan Chase travaille avec Goldman Sachs et Bank of New York Mellon.

Au cours des prochaines années, nous nous attendons à ce que MVVC gagne de la valeur à partir d’autres cas d’utilisation, tels que les paiements instantanés de l’entreprise à entreprise par le biais de trésorerie tokenisée; et les obligations des sociétés.Ces MVVC peuvent être soutenus par des plateformes en ligne créées par les entreprises existantes et les perturbateurs fintech.

Pour les pionniers, les risques et les rendements coexistent: l’investissement précoce et les risques d’investissement dans de nouvelles technologies peuvent être très élevés.Non seulement les pionniers attirent l’attention, mais le développement de l’infrastructure et l’exécution de processus parallèles sur les plates-formes héritées sont à forte intensité de temps et de ressources.En outre, dans de nombreuses juridictions, la certitude réglementaire et juridique pour la participation à toute forme d’actifs numériques fait défaut, et les principaux catalyseurs n’ont pas encore été fournis, tels que l’utilisation généralisée des espèces en gros en gros et des dépôts réglés.

L’histoire des applications de la blockchain regorge de tels défis.Cette histoire peut empêcher les entreprises établies qui sont comme d’habitude sur les plates-formes traditionnelles qu’elles le font, et elles peuvent se sentir plus en sécurité.Mais cette stratégie peut entraîner des risques, notamment des pertes importantes de part de marché.Étant donné que l’environnement de taux d’intérêt élevé d’aujourd’hui a créé des cas d’utilisation clairs pour certains produits tokenisés tels que les accords Repo, il est possible que les conditions du marché puissent rapidement affecter la demande.Avec le développement de vagues d’adoption, telles que la clarté de la réglementation ou la maturité des infrastructures, des milliards de dollars de valeur peuvent être décalés sur la chaîne, créant un pool de valeur considérable pour les pionniers et les perturbateurs (figure 4).

À court terme, les institutions telles que les banques, les gestionnaires d’actifs et les acteurs des infrastructures de marché devraient évaluer leur suite de produits et déterminer quels actifs bénéficieront le mieux de la transition vers des produits tokenisés.Nous recommandons de nous demander si la tokenisation peut accélérer les priorités stratégiques telles que la saisie de nouveaux marchés, le lancement de nouveaux produits et / ou l’attirer de nouveaux clients.Y a-t-il des cas d’utilisation potentiels qui peuvent créer de la valeur à court terme?Quelles capacités ou partenariats internes sont nécessaires pour capitaliser sur les opportunités créées par la transformation du marché?

En combinant les points de douleur de (acheteur et vendeur) avec les conditions des acheteurs et du marché, les parties prenantes peuvent évaluer où la tokenisation présente le plus grand risque pour leur part de marché.Mais pour réaliser tous les avantages, il est nécessaire de convoquer des contreparties pour coopérer pour créer une chaîne de valeur mini-réalisable.S’attaquer à ces ennuis croissants peut maintenant aider les participants existants à éviter de rattraper leur retard lorsque la demande augmente inévitablement.