Auteur :Arthur Hayes, fondateur de BitMEX ; compilé par: Bitchain Vision

Louange à M. Satoshi Nakamoto !Le temps et les intérêts composés existent de la même manière pour tous.

Même pour les gouvernements, il n’y a que deux façons de payer : puiser dans l’épargne ou emprunter.Pour le gouvernement, les économies équivalent à des impôts.Les impôts sont moins populaires, mais les dépenses le sont.Par conséquent, les politiciens préfèrent émettre de la dette lorsqu’ils distribuent des bénéfices aux citoyens ordinaires et aux puissants.Les politiciens aiment toujours emprunter de l’argent à l’avenir pour se faire réélire dans le présent, car lorsque les factures arrivent à échéance, elles ont disparu depuis longtemps.

Si tous les gouvernements, en raison des incitations de leurs fonctionnaires, sont intrinsèquement enclins à émettre de la dette plutôt que d’augmenter les impôts pour distribuer les bénéfices, alors la question suivante est :Comment les acheteurs de dette publique financent-ils ces achats ?Ont-ils puisé dans l’épargne/les capitaux propres, ou emprunté de l’argent pour financer l’achat ?

En termes de « gouvernance américaine », répondre à ces questions est essentiel à ma vision de l’avenir de la création de monnaie dollar.Si les acheteurs marginaux de bons du Trésor financent leurs achats, nous pouvons alors observer qui leur prête de l’argent.Une fois que nous connaissons l’identité de l’acheteur de la dette, nous pouvons déterminer s’il crée de l’argent à partir de rien ou s’il utilise ses capitaux propres pour prêter.Si, après avoir répondu à toutes les questions, nous découvrons qu’un acheteur du Trésor crée de l’argent à prêter, alors nous pouvons faire le saut logique suivant :

L’émission de titres de créance par le gouvernement augmente la masse monétaire.

Si cela est vrai, nous pouvons alors estimer le montant maximum de crédit que cet acheteur peut accorder (en supposant qu’il y ait un plafond).

Ces questions sont importantes car je vais argumenter :Si les emprunts publics se poursuivent comme le prédisent les banques trop grandes pour faire faillite, le Département du Trésor et le Bureau du budget du Congrès, le bilan de la Fed augmentera également.Si le bilan de la Fed augmente, cela est positif pour la liquidité du dollar américain et finira par faire grimper le prix du Bitcoin et des autres crypto-monnaies.

Analysons ces questions étape par étape et évaluons ce casse-tête logique.

Temps de questions et réponses

Question 1 : Le président américain Trump augmentera-t-il les impôts pour couvrir le déficit ?

Réponse : Non.Lui et les Républicains ont récemment prolongé les réductions d’impôts de 2017.

Question 2 : Le Département du Trésor emprunte-t-il de l’argent pour financer le déficit fédéral et continuera-t-il à le faire à l’avenir ?

Réponse : Oui.

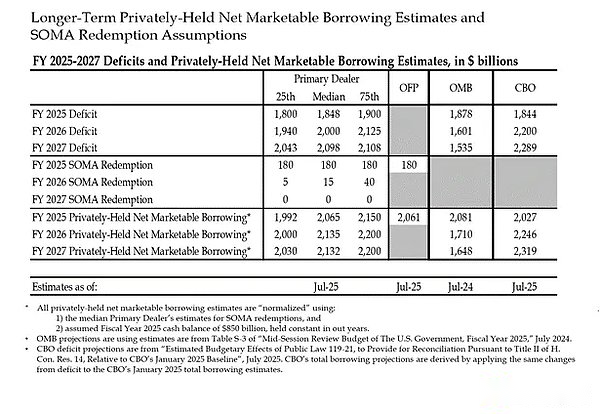

Il s’agit d’estimations provenant de banques « trop grandes pour faire faillite » et de certaines agences gouvernementales américaines.Comme vous pouvez le constater, le déficit devrait être d’environ 2 000 milliards de dollars, qui devrait être financé par l’émission d’environ 2 000 milliards de dollars de dette.

Étant donné que la réponse aux deux premières questions est oui, alors :

Déficit fédéral annuel = émission annuelle de titres de créance du Trésor

Examinons étape par étape les principaux acheteurs de bons du Trésor et la manière dont ils financent leurs achats.

Acheteurs du Trésor

banque centrale étrangère

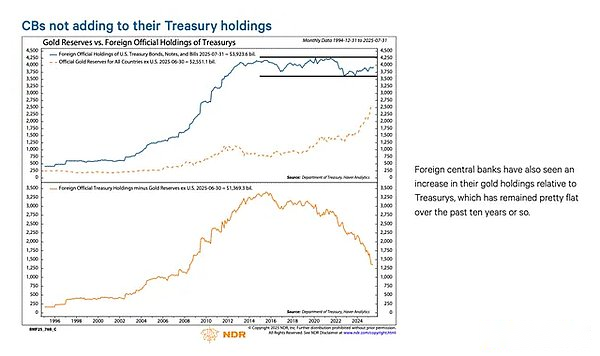

Si la « règle américaine » ose confisquer ne serait-ce que l’argent de la Russie (puissance nucléaire et premier exportateur mondial de matières premières), alors aucun détenteur étranger de bons du Trésor américain ne sera en sécurité.Conscients du risque d’expropriation, les gestionnaires de réserves des banques centrales étrangères préfèrent acheter de l’or plutôt que des bons du Trésor américain. Par conséquent, l’or n’a commencé à vraiment augmenter qu’après l’invasion de l’Ukraine par la Russie en février 2022.

Secteur privé américain

Selon le Bureau of Labor Statistics des États-Unis, le taux d’épargne personnelle en 2024 est de 4,6 %.La même année, le déficit fédéral américain représentait 6 % du PIB.Étant donné que le déficit est supérieur au taux d’épargne, il est peu probable que le secteur privé soit un acheteur marginal de la dette du Trésor.

banque commerciale

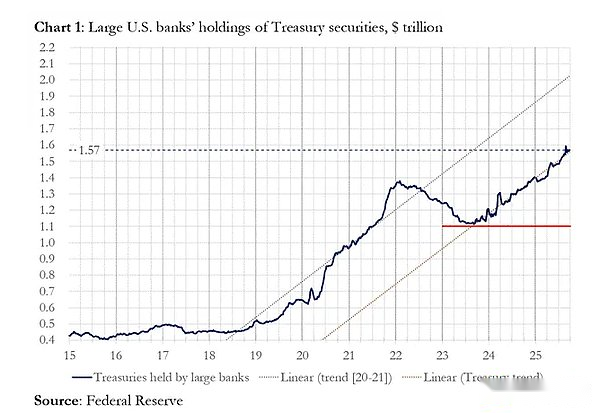

Les quatre grandes banques commerciales américaines (NDLR : JPMorgan Chase, Bank of America, Citigroup, Wells Fargo) achètent-elles de grandes quantités de bons du Trésor ? Non.

Comme le montre la figure, au cours de l’exercice 2025, les quatre grandes banques ont acheté pour environ 300 milliards de dollars de bons du Trésor.Au cours du même exercice financier, le Département du Trésor a émis pour 1,992 milliard de dollars de bons du Trésor. Même si ce groupe est sans aucun doute un acheteur important de bons du Trésor, il ne constitue pas le dernier acheteur marginal.

Fonds spéculatifs à valeur relative (RV)

Selon un récent document de la Réserve fédérale,Les fonds RV sont des acheteurs marginaux de bons du Trésor américain.

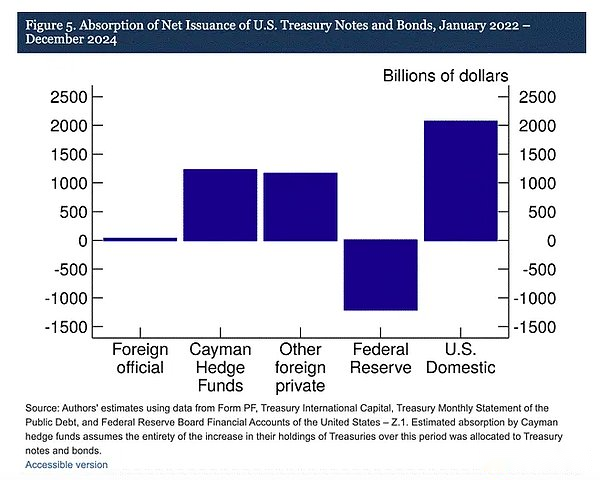

« Nos résultats suggèrent que les hedge funds des îles Caïmans deviennent de plus en plus des acheteurs étrangers marginaux de bons et d’obligations du Trésor américain.Comme le montre la figure 5, entre janvier 2022 et décembre 2024, lorsque la Fed réduit la taille de son bilan grâce à un renouvellement des échéances du Trésor,Les hedge funds des îles Caïmans ont acheté pour 1,2 billion de dollars nets de bons du Trésor.En supposant que ces achats étaient entièrement constitués de bons et d’obligations du Trésor, ils ont absorbé 37 % des émissions nettes de bons et d’obligations, soit presque autant que tous les autres investisseurs étrangers réunis. «

Stratégie de trading :

Acheter des bons du Trésor au comptant

Contraste

Vendre le contrat à terme du Trésor correspondant

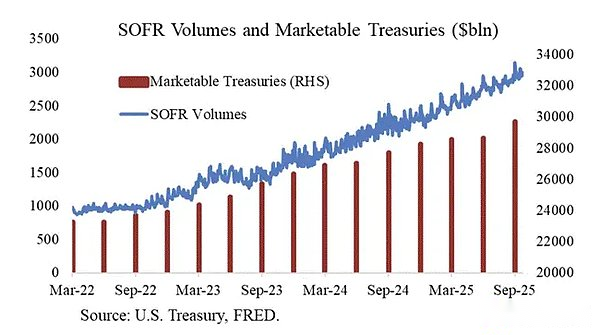

Merci à Joseph Wang pour ce tableau.Le volume des transactions SOFR (Secured Overnight Funding Rate, Secured Overnight Financing Rate) est un indicateur indirect permettant de mesurer l’ampleur de la participation des fonds RV au marché des obligations d’État.Comme vous pouvez le constater, l’augmentation du niveau d’endettement correspond à l’augmentation du volume du SOFR. Cela suggère que les fonds RV sont des acheteurs marginaux de bons du Trésor.

RV Hedge Fund effectue cette transaction pour gagner la différence entre les deux instruments.Parce que le spread est très serré (mesuré en points de base ; 1 point de base = 0,01 %), la seule façon de réellement gagner de l’argent est de financer les achats du Trésor.Cela nous amène à la partie la plus importante de cet article pour comprendre ce que la Fed fera ensuite : comment le Fonds RV financera-t-il ses achats de bons du Trésor ?

Le Fonds RV finance ses achats de bons du Trésor au moyen d’accords de mise en pension.Dans le cadre d’une transaction transparente, le Fonds RV garantit les titres du Trésor qu’il achète, emprunte des espèces à un taux au jour le jour, puis utilise les liquidités empruntées pour régler l’achat du Trésor.Si les liquidités sont abondantes, les taux des pensions se négocieront au niveau ou légèrement en dessous du plafond des taux des fonds fédéraux.Pourquoi?

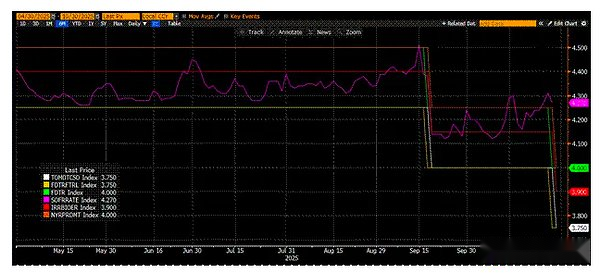

Examinons comment la Fed manipule les taux d’intérêt à court terme.La Réserve fédérale a deux taux directeurs : les limites supérieure et inférieure du taux des fonds fédéraux ;actuellement, ils sont de 4,00% et 3,75%.Pour forcer le taux effectif à court terme (SOFR, ou Secured Overnight Financing Rate) à se situer dans cette fourchette, la Fed a utilisé des outils grossiers.Je vais donner une brève introduction par ordre des taux d’intérêt du plus bas au plus élevé :

Facilité de prise en pension (RRP)

Objets éligibles : fonds monétaires et banques commerciales

Objectif : les liquidités détenues ici pendant la nuit rapportent des intérêts payés par la Réserve fédérale.

Taux d’intérêt : taux plancher des fonds fédéraux

Intérêts sur les soldes de réserve (IORB)

Objets éligibles : banques commerciales

Objectif : Les banques gagnent des intérêts sur les réserves excédentaires qu’elles déposent auprès de la Réserve fédérale.

Taux d’intérêt : entre les limites inférieure et supérieure du taux des fonds fédéraux

Facilité de pension permanente (SRF)

Objets éligibles : banques commerciales et autres institutions financières

Objectif : Permettre aux institutions financières de donner en gage des titres éligibles (principalement des bons du Trésor) et d’obtenir des liquidités auprès de la Réserve fédérale lorsque les liquidités sont limitées.En effet, la Fed imprime de l’argent et l’échange contre des titres garantis.

Taux d’intérêt : plafond des taux des fonds fédéraux

En les mettant ensemble, nous obtenons cette relation :

Taux plancher des fonds fédéraux = RRP < IORB &Lt ; SRF = Plafond des taux des fonds fédéraux

Voici un graphique des valeurs réelles pour vous aider à visualiser la relation entre ces taux clés du marché monétaire en dollars américains. En haut, l’orange (SRF) et le vert (plafond des taux des fonds fédéraux) sont égaux. Immédiatement en dessous se trouve la ligne rouge (IORB).La ligne magenta (SOFR) fluctue généralement entre les limites supérieure et inférieure.Le jaune (le taux plancher des fonds fédéraux) et le blanc (RRP) sont égaux.

Le SOFR est un indice composite basé sur différents types de taux de transactions de pension.Contrairement au LIBOR, qui est basé sur des cotations bancaires, le SOFR est basé sur des transactions réelles sur le marché.Il s’agit du taux d’intérêt cible de la Fed.Si le SOFR se négocie au-dessus du plafond des taux des fonds fédéraux, cela signifie que les liquidités sont limitées., c’est un problème.Parce qu’une fois que les liquidités seront serrées, le SOFR montera en flèche et le sale système financier fiduciaire stagnera.En effet, les acheteurs marginaux et les fournisseurs de liquidités utilisent l’effet de levier.S’ils ne sont pas en mesure de reconduire de manière fiable leurs dettes au taux des fonds fédéraux, ils subiront d’abord d’énormes pertes, puis cesseront de fournir des liquidités au système.Le problème est que sans accès à un effet de levier bon marché, personne ne participera au marché du Trésor.(Remarque : le SOFR a grimpé à 4,22 % vendredi dernier, le 31 octobre, et la Réserve fédérale a encore réduit les taux d’intérêt la semaine dernière, le SOFR devrait donc rester autour de 4,00 %)

Qu’est-ce qui pousse le SOFR à se négocier au-dessus du plafond de taux des fonds fédéraux ?Pour répondre à cette question, il faut d’abord se demander qui sont les fournisseurs marginaux de liquidités sur le marché des pensions ?Les fonds du marché monétaire et les banques commerciales fournissent des liquidités au marché des pensions.Examinons pourquoi ils font cela en supposant qu’ils sont des entités qui maximisent leurs profits.

L’objectif des fonds du marché monétaire est de prendre le moins de risque de crédit possible et de gagner des taux d’intérêt à court terme.Cela signifie que les fonds du marché monétaire génèrent des rendements principalement en plaçant de l’argent dans des RRP, en prêtant des liquidités sur le marché des pensions et en achetant des bons du Trésor.Dans les trois cas, ils assument le risque de crédit de la Fed ou du Trésor américain, qui est essentiellement sans risque car le gouvernement peut toujours imprimer de la monnaie pour rembourser sa dette.Jusqu’à ce que le solde du RRP soit épuisé, les milliards ou billions de dollars qui y sont garés fourniront des liquidités pour le marché des pensions.En effet, le taux RRP < le taux SOFR, de sorte que les fonds du marché monétaire maximisant les profits retirent des liquidités du RRP et les prêtent au marché des pensions.MaisLe solde RRP est désormais nul car les taux d’intérêt sur les bons du Trésor sont très attractifs ; les fonds du marché monétaire maximisent leurs profits en prêtant de l’argent au gouvernement américain.

Les fonds du marché monétaire étant hors jeu, les banques commerciales doivent combler le vide.Ils seront heureux de prêter des réserves au marché des pensions car IORB < SOFR.Le facteur qui limite la volonté d’une banque de fournir des liquidités à un niveau « raisonnable » (c’est-à-dire SOFR <= le plafond des taux des fonds fédéraux) dépend de l'abondance de ses réserves.Diverses exigences réglementaires obligent les banques à maintenir un certain montant de réserves et, une fois la capacité de leur bilan réduite, elles doivent appliquer des taux d'intérêt de plus en plus élevés pour fournir des liquidités au marché des pensions.Depuis que la Réserve fédérale a commencé son resserrement quantitatif début 2022, les banques ont perdu des milliards de dollars de réserves.

À partir de 2022, les deux fournisseurs marginaux de liquidités – les fonds du marché monétaire et les banques – disposent tous deux de moins de liquidités disponibles pour approvisionner le marché des pensions.À un moment donné, ni l’un ni l’autre n’est disposé ou capable d’apporter des liquidités sur le marché des pensions à un taux égal ou inférieur au plafond des taux des fonds fédéraux.Dans le même temps, l’offre de liquidités capables d’approvisionner le marché des pensions à des taux raisonnables diminue, tandis que la demande pour ces liquidités augmente.La demande augmente alors que l’ancien président Joe Biden et maintenant Trump continuent de dépenser d’énormes sommes d’argent, ce qui nécessite l’émission de davantage de titres de dette du Trésor.Les acheteurs marginaux de cette dette – les fonds RV – doivent financer ces achats sur le marché des pensions.S’ils ne peuvent pas obtenir quotidiennement des financements fiables à un taux égal ou juste en dessous du plafond des taux des fonds fédéraux, ils n’achèteront pas de bons du Trésor et le gouvernement américain ne sera pas en mesure de se financer à un taux abordable.

Suite à une situation similaire en 2019, la Réserve fédérale a créé le FRU.La Fed peut utiliser sa planche à billets pour fournir des montants illimités de liquidités au taux du SRF, à condition qu’une forme de garantie acceptable soit fournie.Par conséquent, les fonds RV peuvent être sûrs que, quel que soit le niveau de liquidités, ils auront toujours accès à un financement au taux plafond des fonds fédéraux dans le pire des cas.

Si le solde du FRU est supérieur à zéro, alors nous savons que la Fed utilise de la monnaie imprimée pour encaisser les chèques des politiciens.

Émission de bons du Trésor = augmentation de l’offre de dollars

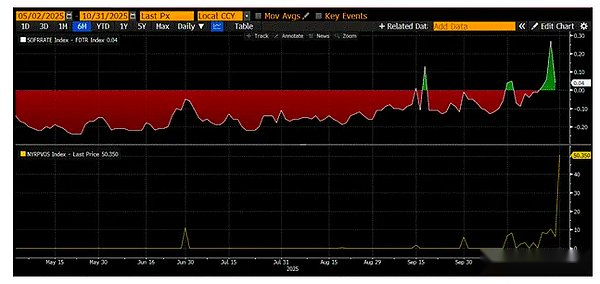

Le graphique ci-dessus est le suivant (SOFR – Plafond du taux des fonds fédéraux).Lorsque cette différence est proche de zéro ou positive, la trésorerie est limitée.Au cours de ces périodes, le SRF (moitié inférieure du graphique, en milliards de dollars) connaîtra une utilisation importante.L’utilisation d’un SRF permet aux emprunteurs d’éviter de payer des taux d’intérêt SOFR plus élevés et non manipulés.

Assouplissement quantitatif furtif (QE)

La Fed peut s’assurer qu’il y a suffisamment de liquidités dans le système de deux manières pour faciliter les rachats nécessaires aux fonds RV pour acheter des titres du Trésor.La première consiste à créer des réserves bancaires en achetant des titres auprès des banques.C’est la définition classique de l’assouplissement quantitatif.Le deuxième est le prêt gratuit au marché des pensions via le FRU.

Comme je l’ai dit à plusieurs reprises, l’assouplissement quantitatif est un gros mot.Même les civils les plus analphabètes en matière financière comprennent désormais que le QE = imprimer de la monnaie = inflation.Lorsque l’inflation augmente, les citoyens ordinaires votent pour le parti d’opposition.Étant donné que Trump et Bessant veulent que l’économie tourne trop vite, ils ne veulent pas être blâmés pour la forte inflation provoquée par une expansion économique alimentée par le crédit.La Fed fera donc de son mieux pour déclarer avec le plus grand sérieux que son mix politique n’est pas un assouplissement quantitatif et n’attisera pas les flammes de l’inflation.Enfin,Cela signifie que le SRF deviendra un canal permettant à la monnaie imprimée d’entrer dans le système financier mondial., plutôt que d’utiliser l’assouplissement quantitatif pour créer davantage de réserves bancaires.

Cela permettra de gagner du temps, mais l’expansion exponentielle des émissions du Trésor finira par obliger à recourir encore et encore au FRU.N’oubliez pas,Non seulement Bessent doit émettre 2 000 milliards de dollars par an pour financer le gouvernement, mais il doit également en émettre des milliards supplémentaires pour reconduire la dette arrivant à échéance.Un assouplissement quantitatif furtif va bientôt commencer. Je ne sais pas quand ça a commencé.Mais si les conditions actuelles du marché monétaire persistent et que la dette nationale augmente de façon exponentielle, alors le solde du FRU, le prêteur en dernier ressort, devra également croître.À mesure que les soldes du FRU augmentent, le nombre de dollars fiduciaires dans le monde augmente également.Ce phénomène va relancer la course haussière du Bitcoin.

Les gens doivent conserver leur force d’ici le début du QE invisible.On s’attend à une volatilité des marchés, surtout jusqu’à la fin de la paralysie du gouvernement américain.Le Trésor américain emprunte de l’argent par le biais de ses adjudications de dettes (liquidité en dollars négative) mais ne le dépense pas (liquidité en dollars positive).

Le Compte général du Trésor (TGA) est supérieur d’environ 150 milliards de dollars à l’objectif de 850 milliards de dollars,Ces liquidités supplémentaires ne seront pas libérées sur le marché tant que le gouvernement n’aura pas rouvert ses portes.Cette fuite de liquidités est l’une des raisons de la faiblesse actuelle du marché des cryptomonnaies.

Étant donné que l’anniversaire du cycle de quatre ans du sommet historique du Bitcoin en 2021 approche,De nombreuses personnes prendront cette période de faiblesse et d’ennui du marché pour un sommet et vendront leurs positions.– en supposant qu’ils n’aient pas été anéantis lors du crash de l’altcoin il y a quelques semaines.

C’est une erreur,Les mécanismes du marché des changes en dollars américains ne mentent pas.Ce coin du marché est entouré d’un jargon obscur, mais une fois que vous traduisez les termes par « imprimer de l’argent » ou « brûler de l’argent », il est facile de savoir danser.