Autor: Fintax Carlton

1. Introducción

Como un importante centro financiero internacional del mundo, Singapur ha atraído durante mucho tiempo las fuerzas mundiales de capital e innovación con su entorno de mercado abierto, sistema legal sólido y estructura regulatoria eficiente. En los últimos años, con el rápido desarrollo de activos digitales y tecnología de blockchain, esta ciudad-estado se ha convertido gradualmente en un centro importante para los activos criptográficos en la región de Asia y el Pacífico.Este lugar no solo reúne a una gran cantidad de nuevas empresas y plataformas comerciales internacionales, sino que también atrae a inversores institucionales, desarrolladores de tecnología y formuladores de políticas para explorar el futuro de las finanzas digitales aquí.Impulsado por la demanda diversificada del mercado y el apoyo de políticas activas, el ecosistema criptográfico de Singapur está madurando gradualmente.

Según el Informe Independent Reserve Cryptocurrency Index (IRCI) Singapur 2025, la conciencia de criptomonedas de Singapur ha alcanzado un máximo histórico.94%Los encuestados saben al menos un activo criptográfico,29%Han tenido activos criptográficos, entre los cuales68%Los inversores criptográficos tienen bitcoin,46%La proporción del uso de stablecoins, el pago real y la transferencia transfronteriza de stablecoins han alcanzado53%. también,57%Los titulares de los activos criptográficos creen que la industria criptográfica será generalizada en el futuro.58%El público pide una mayor aclaración de la regulación gubernamental … Juntos, estos datos representan un mercado con percepción generalizada, diversas aplicaciones y expectativas claras para la regulación.

En este contexto, comprender el sistema de impuestos y el sistema regulatorio de criptomonedas de Singapur no solo es una necesidad en el nivel de cumplimiento legal, sino también una clave para la comprensión del potencial de desarrollo del mercado y el patrón de riesgo. Este estudio se centrará en las dos líneas principales del sistema fiscal básico y el marco regulatorio, presentando la interacción entre el sistema y el mercado en el ecosistema criptográfico de Singapur, y representando claramente la situación actual de la industria criptográfica de Singapur para proporcionar una base confiable para las decisiones comerciales.

2. Marco regulatorio

Muchas veces, las criptomonedas a menudo aparecen con palabras como el riesgo.A diferencia de la mayoría de las jurisdicciones, como los estados de EE. UU. Tienen regulaciones regulatorias únicas sobre las criptomonedas, el sistema regulatorio de criptomonedas de Singapur es conocido por su claridad y equilibrio.Aunque no es fácil para muchas compañías de Web3 obtener calificaciones y licencias relevantes en Singapur, es precisamente debido a esto que los riesgos de las empresas Web3 locales de Singapur se han controlado significativamente.

En Singapur, la Autoridad de Ingresos Internos de Singapur lleva a cabo la regulación fiscal y financiera de los activos criptográficos y la Autoridad Monetaria de Singapur (MAS).

La recaudación de impuestos y la gestión de las criptomonedas es administrada principalmente por IRA. Como la autoridad fiscal nacional, IRA formula e implementa políticas, como el impuesto sobre la renta y el impuesto sobre los bienes y los servicios (GST) que involucran activos criptográficos, que cubren las obligaciones fiscales de empresas e individuos en diversas actividades, como la participación, el comercio, el pago y la emisión.IRAS ha publicado varias guías especiales de impuestos electrónicos, que están dirigidos al procesamiento del impuesto sobre la renta de los tokens digitales y el procesamiento de GST de tokens de pago digital, y aclaran la clasificación fiscal, los eventos imponibles y los principios de cálculo de impuestos de diferentes tokens de tokens (tipo de pago, tipo de utilidad, tipo de valores).Al mismo tiempo, IRAS también tomó la iniciativa al promover la implementación del Marco de Informes de Asociones Crypto (CARF) en su propio país y desempeñó un papel central en el intercambio de información fiscal transfronteriza.

MAS implementa principalmente derechos de supervisión financiera sobre las criptomonedas. No solo asume las funciones de un banco central, sino que también sirve como un organismo regulatorio integral para la industria financiera y los servicios de pago.Tiene un impacto importante en la licencia, el cumplimiento y el control de riesgos de las empresas relacionadas con los activos criptográficos.Por ejemplo, los requisitos de licencia de MAS para los proveedores de servicios de token de pago digital (DPTSPS) y el marco regulatorio para Stablecoins afectarán indirectamente los métodos de manejo de impuestos y las rutas de cumplimiento de las empresas relacionadas.

3. Investigación básica sobre el sistema de impuestos criptográficos de Singapur

El sistema fiscal de Singapur es conocido por su estructura simplificada y su base de impuestos concentrada.Su característica más destacada es que no impone impuestos sobre las ganancias de capital en todo el mundo y ha abolido los impuestos sobre el patrimonio y los impuestos para las donaciones.Esto significa que en Singapur, la apreciación del valor de los activos no constituye un evento fiscal independiente, y si los impuestos dependen de la naturaleza y la frecuencia de la transacción.Además, la tasa de impuestos sobre la renta de Singapur es relativamente baja, mientras que su sistema fiscal mantiene ingresos fiscales estables, también mantiene un alto grado de tolerancia para los flujos de capital y las actividades innovadoras.

Bajo este marco institucional, el alcance fiscal de Singapur para los activos de criptografía está relativamente concentrado, con dos impuestos importantes: impuesto sobre la renta e impuesto sobre productos y servicios. El primero se centra en gravar los ingresos recurrentes o comerciales de intercambio de criptografía, mientras que el segundo regula el tratamiento fiscal indirecto de los tokens de pago digital en las transacciones de bienes y servicios.Otros impuestos, como la retención de impuestos, el impuesto sobre la renta de empleo, etc., solo se activan en estructuras de transacciones específicas o escenarios de pago.

(I) Impuesto sobre la renta

El sistema de impuestos sobre la renta de Singapur adopta el principio de origen territorial, es decir, se gravan solo en los ingresos derivados de Singapur y los ingresos transferidos del extranjero a Singapur.El impuesto sobre la renta individual está sujeto a un sistema de tasas impositivas progresivas, con la tasa impositiva de los residentes del 0% al 22% (hasta el 24% desde el año de evaluación en 2024), mientras que los no residentes generalmente se gravan a una tasa impositiva fija del 15% o residente.La tasa de impuesto sobre la renta corporativa unificada es del 17%y ofrece descuentos como exenciones fiscales para nuevas empresas y exenciones para industrias específicas.

El 17 de abril de 2020, IRAS publicó el tratamiento del impuesto sobre la renta de los tokens digitales, con el objetivo de proporcionar orientación sobre el procesamiento de impuestos sobre la renta en transacciones que involucran tokens digitales.

Esta guía divide los tokens digitales en tres categorías: tokens de pago, tokens funcionales y tokens de valores.

La guía cubre las siguientes cinco categorías de transacciones:

i. Recibió el pago de tokens digitales como bienes y servicios;

II. Recibió tokens digitales como recompensa por el empleo;

iii. Usar tokens digitales como pago por bienes y servicios;

IV. Comprar y vender tokens digitales; o

v.emisión de tokens digitales a través de ofertas iniciales de tokens (ICO).

1. Procesamiento fiscal de tokens de pago

Sinónimo de criptomoneda, no hay otras funciones que el pago.

Aunque los tokens de pago son un método de pago, no califican para la moneda fiduciaria porque no son emitidos por el gobierno.Para fines fiscales, IRAS trata los tokens de pago como propiedad intangible, que generalmente representa un conjunto de derechos y obligaciones.Las transacciones de bienes o servicios realizados con tokens de pago se considerarán trueque y el valor de los bienes o servicios transferidos se determinará en el momento de la transacción.

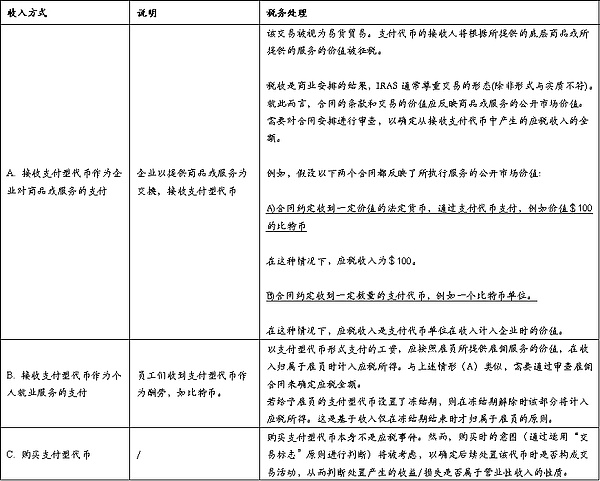

Tabla 1: Clasificación y tratamiento fiscal de tokens de pago bajo impuesto sobre la renta

Tabla 2: Tratamiento fiscal bajo diferentes métodos de eliminación

2. Procesamiento fiscal de tokens funcionales

Los tokens funcionales brindan a los titulares de tokens un derecho explícito o implícito de usar o beneficiarse de un producto o servicio en particular que puede usarse para intercambiar por esos bienes o servicios.

Sus formularios son diversos, tales como: cupones similares (dando al titular el derecho de obtener servicios de la compañía ICO en el futuro), o claves (dando al titular el derecho de acceder a la plataforma ICO Company).Cuando una persona (en adelante denominada «usuario») obtiene un token funcional para intercambiar bienes o servicios en el futuro, los gastos incurridos por el usuario para comprar el token funcional se considerarán como un pago anticipado.De acuerdo con las reglas de deducción fiscal, cuando los tokens se utilizan para intercambiar bienes o servicios, se pueden deducir en función de la cantidad de gastos que se ha incurrido.

El tratamiento fiscal de la emisión de tokens funcionales durante la ICO se explicará en el tratamiento fiscal de la ICO en la Parte IV.

3. Procesamiento fiscal de tokens de valores

Los tokens de valores otorgan a los titulares de tokens parte de la propiedad o los derechos sobre un activo subyacente, y generalmente tienen un control explícito o implícito o intereses económicos. El tipo más común de tokens de valores emitidos actualmente se registrará en deuda o en forma de capital.Sin embargo, dado que los tokens de valores son esencialmente formas tokenizadas de valores tradicionales, también pueden tomar la forma de otros valores o activos/instrumentos de inversión, como unidades en un esquema de inversión colectiva.La naturaleza del token de valores depende de los derechos y obligaciones asociadas con él, lo que determinará aún más la naturaleza de los ingresos obtenidos por el titular, que puede ser interés, dividendos u otras distribuciones y están sujetos a impuestos por parte del titular.

Cuando un titular elimina un token de valores, el tratamiento fiscal de sus ingresos/pérdidas de eliminación depende de si el token de valores es un activo de capital o un activo de ganancias para el titular.En consecuencia, los ingresos/pérdidas serán tratados como la naturaleza de capital o los ingresos de la naturaleza comercial, respectivamente.

Los tokens de valores son tan flojos como otros valores en Singapur, y no impondrán impuestos a los tokens de valores que pertenecen a activos de capital.Dependiendo del emisor de tokens de valores, los ingresos como los dividendos pertenecientes a la categoría de activos de ingresos están impuestos.

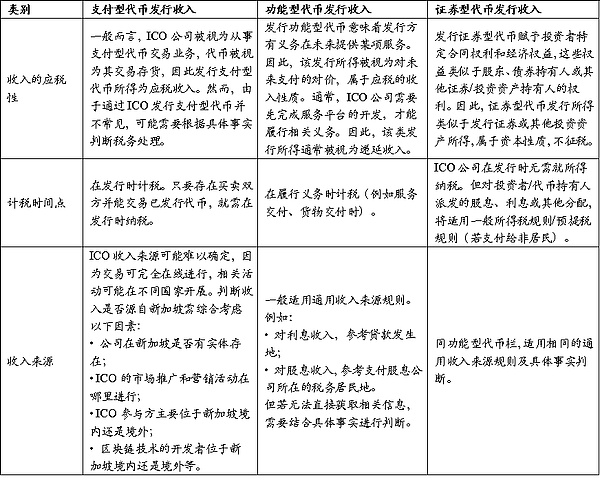

4. Procesamiento fiscal de ICO

ICO es la emisión inicial de tokens, que implica la emisión de un nuevo token que generalmente se emite a cambio de otros tokens de pago, o en algunos casos en moneda fiduciaria.Los emisores de token a menudo utilizan ICO para recaudar fondos o proporcionar medios para obtener acceso a bienes o servicios específicos en el futuro o en el futuro.

La naturaleza imponible de los ingresos de financiamiento de ICO en manos de los emisores de tokens depende de los derechos y funciones adjuntas a los tokens emitidos a los inversores:

-

Si los montos obtenidos de la emisión de tokens de pago deben ser imponibles depende de los hechos y situaciones específicos;

-

Los ingresos de la emisión de tokens funcionales generalmente se consideran ingresos diferidos;

-

Los ingresos de la emisión de tokens de valores son similares a los de emisión de valores u otros activos/instrumentos de inversión. Son ingresos basados en capital y, por lo tanto, no están imponibles.

Para los tokens de valores que pagan intereses, dividendos u otras distribuciones, la deducción de dichos pagos en el emisor se llevará a cabo de acuerdo con los artículos 14 y 15 de la ley del impuesto sobre la renta.

Consulte la Tabla 3 para más detalles.

Además, se pueden enfrentar las siguientes circunstancias especiales:

Falla de ICO: si una empresa emite tokens funcionales a través de ICO y utiliza los fondos recaudados para desarrollar plataformas o servicios, pero no los entrega al final, el procesamiento de impuestos dependerá del paradero de los fondos: si los fondos elevados se devuelven a los inversores, la compañía no necesita pagar impuestos sobre el monto del reembolso; Si no se devuelven los fondos, es necesario juzgar si se trata de una transacción de capital o una transacción de ganancias basada en la naturaleza del ICO.Las autoridades fiscales considerarán integralmente el negocio principal de la Compañía, las razones para emitir tokens y obligaciones contractuales.

Gastos tempranos: los gastos comerciales razonables incurridos por la ICO de la Compañía antes de que la operación formal pueda declararse de acuerdo con las reglas de deducción de gastos preliminares actuales.Según el Artículo 14U de la Ley del Impuesto sobre la Renta, los gastos elegibles pueden deducirse durante el período base antes de la apertura, y las pérdidas no utilizadas también pueden llevarse adelante a los años futuros o usarse a través del alivio del grupo.Esta regulación ayuda a reducir la carga fiscal para las empresas en la etapa de inicio.

Token fundador: las compañías de ICO pueden reservar algunos tokens para otorgar a los desarrolladores fundadores en reconocimiento de sus contribuciones al diseño e implementación de tokens.Si dichos «tokens fundadores» se pagan como remuneración del servicio, son ingresos imponibles y son imponibles cuando el fundador realmente obtiene derechos de control; Si hay un período de bloqueo o período de restricción, el impuesto se calculará en el valor en el momento de vencimiento;Si no se obtiene para la provisión de servicios, no serán tratados como ingresos imponibles.

Consejo: La Autoridad Tributaria de Singapur (IRA) claramente requiere que los contribuyentes preserven adecuadamente los registros de transacciones completos relacionados con los tokens digitales y les proporcionen si es necesario.Estos registros deben incluir la fecha de transacción, el número de tokens recibidos o vendidos, el valor y el tipo de cambio del token en el momento de la transacción, el propósito de la transacción, la información del cliente o el proveedor (aplicable a las transacciones comerciales), detalles de ICO y recibos o facturas para los gastos comerciales, etc.Estos materiales no son solo la base de la declaración de impuestos, sino también un certificado importante para responder a los recaudaciones de impuestos y garantizar el cumplimiento.

Tabla 3: Situaciones imponibles para diferentes tipos de tokens

(Ii) GST bienes e impuestos de servicio

El impuesto sobre bienes y servicios (GST) es la forma principal de impuesto indirecto implementado en Singapur desde 1994. En términos generales cae en la categoría de impuestos de consumo porque es un impuesto sobre el consumo final, pero es esencialmente un IVA, que se recauda en la oferta de la mayoría de los bienes y servicios y bienes importados a una tasa de impuestos unificada. A partir de 2024, la tasa impositiva de GST estándar es del 9%. Las empresas recolectan y pagan GST y es adecuado para transacciones nacionales y servicios digitales transfronterizos.Algunos servicios financieros, exportaciones y servicios internacionales específicos están sujetos a exención fiscal o tratamiento de tasas impositivas cero.

El 3 de agosto de 2022, IRAS lanzó una nueva versión de GST: Tokens de pago digital (editado por primera vez el 19 de noviembre de 2019), que estipula el tratamiento del impuesto de consumo para las transacciones de tokens digitales y criptomonedas (en adelante, los tokens de pago digital).

El cambio central es que a partir del 1 de enero de 2020, la exención GST se implementará en la oferta de tokens de pago digital (DPT) calificados para evitar la doble impuestos en los dos enlaces de compra y uso de tokens.Este ajuste reduce significativamente la fricción fiscal entre las criptomonedas en los pagos y las transacciones, y mejora la competitividad de Singapur como una jurisdicción amigable con las criptomonedas.Sin embargo, debe tenerse en cuenta que esta exención de impuestos se limita a circunstancias que cumplan con la definición de DPT y no afectan la recaudación normal de artículos imponibles, como las tarifas de servicio intermediarias relacionadas y las tarifas de la plataforma.

En las reglas específicas, IRA primero limita estrictamente la definición de DPT y aclara las categorías de tokens que no entran dentro del rango de exención de impuestos (como tokens de servicios públicos, tokens de valores, monedas virtuales cerradas, etc.).Posteriormente, la guía distingue diferentes tipos de tokens y sus métodos de procesamiento de GST en transacciones, redención, pago y otros enlaces comerciales. Por ejemplo, la transacción, la redención y el comportamiento de pago del DPT que cumple puede disfrutar de la exención de impuestos, pero los servicios relacionados proporcionados por las operaciones de la plataforma, la custodia de la billetera, los intermediarios de pago, etc. aún deben calcularse en función de la oferta imponible de GST. A través de este doble juicio de «por atributo de activos + tipo de negocio», Singapur mantiene la justicia fiscal al tiempo que minimiza los obstáculos fiscales a las transacciones criptográficas.

1. Dividando tokens de pago digital

La Guía estipula que el Token DPT DPT DPT es una representación de valor digital con todas las siguientes características:

(a) expresado en forma unitaria;

(b) intercambiable en diseño (homogeneidad);

(c) no denominada en ninguna moneda y el emisor no lo atribuye a ninguna moneda;

(d) puede transferirse, almacenarse o negociarse electrónicamente;

(e) Es, o pretende ser, un medio de intercambio aceptado por el público o parte del público, y no hay limitaciones materiales cuando se usa como consideración.

Sin embargo, los tokens de pago digital no incluyen las siguientes situaciones:

(f) moneda legal;

(g) Si una oferta puede considerarse un suministro exento de impuestos bajo la Parte I del Cuarto Anexo y no es la razón por la cual el suministro en sí es un token de pago digital con las características (a) a (e) mencionadas anteriormente, el suministro no pertenece a un token de pago digital;

(h) Cualquier asunto que otorgue el derecho de recibir o instruir a una persona o grupo en particular para proporcionar bienes o servicios y ya no se usa como medio de intercambio después de que se usa ese derecho.

IRAS enumera los DPT típicos, incluidos Bitcoin, Ether, Litecoin, Dash, Monero, Ripple y Zcash.Todos estos tokens tienen características centrales, como la homogeneidad, el no anclado de cualquier moneda fiduciaria, transferibilidad electrónica y como un medio de cambio reconocido públicamente. Además, los tokens como IdealCoin que pueden usarse como pago dentro de un marco de contrato inteligente específico y pueden usarse libremente fuera del marco, así como tokens como Storex que pueden continuar circulando como métodos de pago incluso después de ejercer algunos derechos específicos, también cumplan con la definición de DPT.

Por el contrario, las situaciones que no pertenecen a DPT incluyen: stablecoins, que no cumplen con los requisitos de homogeneización y no anclado porque su valor está anclado a la moneda fiduciaria;Las colecciones virtuales como las criptokities no tienen características de homogeneización porque no son completamente intercambiables; puntos de juego o monedas virtuales utilizadas en un entorno específico; y puntos o puntos de fidelización emitidos por minoristas y plataformas que solo se pueden intercambiar por bienes o servicios específicos. Estos tokens no pueden servir como un amplio medio de intercambio para el público.

También hay algunos casos que se parecen al DPT al principio, pero están excluidos bajo ciertas condiciones.Por ejemplo, los tokens de piso se diseñaron originalmente como el único método de pago para comprar servicios de almacenamiento de archivos distribuidos, pero después de que el usuario ejerció ese interés específico, el token ya no tenía la función de un medio de intercambio y, por lo tanto, ya no cumple con la definición de DPT.

Para obtener reglas, características y descripciones de casos más detalladas, consulte la Sección 5 de esta guía (especialmente los párrafos 5.2-5.13 y ejemplos).

2. Reglas de comercio general para tokens de pago digital

Cuando un DPT se usa como un medio para pagar bienes o servicios (pero no incluir intercambios en moneda fiduciaria u otro DPT), la Ley de pago en sí no se considera un suministro y, por lo tanto, no se recauda GST. Los pagadores no necesitan pagar GST al pagar con DPT, pero si el beneficiario se ha registrado en GST, el impuesto de pago se calculará para los bienes o servicios que proporciona a menos que la oferta esté libre de impuestos, impuestos cero o no esté dentro del alcance de los impuestos.Por ejemplo, si una empresa registrada GST A usa Bitcoin para comprar software, A no necesita pagar GST por el Bitcoin transferido, pero si la compañía vendedor B es un registrante de GST, debe calcular GST para el software.

En segundo lugar, el intercambio entre DPT y la moneda fiduciaria, así como el intercambio entre un DPT y otro, son suministros libres de impuestos y no requieren GST. Sin embargo, la Compañía aún debe enumerar las transacciones relevantes como oferta libre de impuestos al presentar e informar las ganancias o pérdidas realizadas netas.Por ejemplo, si la Compañía C intercambia Bitcoin por Ethereum, ninguna de las partes tiene que pagar GST, pero solo debe procesarse como una oferta libre de impuestos en el informe.

Además, si una empresa registrada de GST emite DPT a través de una emisión de token inicial (ICO) y la intercambia por moneda fiduciaria, los ingresos de la emisión también se consideran suministros libres de impuestos y deben declararse como ingresos libres de impuestos en la declaración GST.Por ejemplo, la compañía E emite DPT y lo vende al público en dólares de Singapur, con los ingresos del SGD como ingresos de oferta libres de impuestos.

Finalmente, los préstamos DPT, los avances o los arreglos de crédito también son suministros libres de impuestos, y los ingresos por intereses relevantes no requieren GST, sino que deben informarse como ingresos libres de impuestos en la declaración.Por ejemplo, la Compañía F presta a DPT y recauda intereses, que figura como una oferta libre de impuestos en la Declaración de GST.

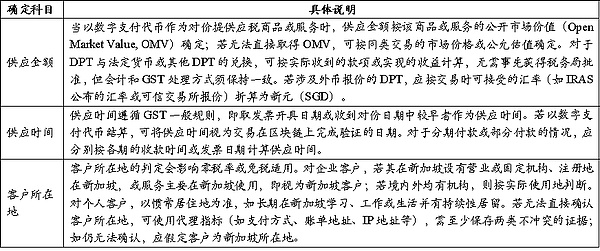

La Tabla 4 ilustra cómo determinar el monto del suministro, el tiempo de suministro y las reglas específicas para la ubicación del cliente en transacciones que involucran tokens de pago digital.

Tabla 4: Determinación de cada sujeto contable

3. Reglas específicas de escenario comercial

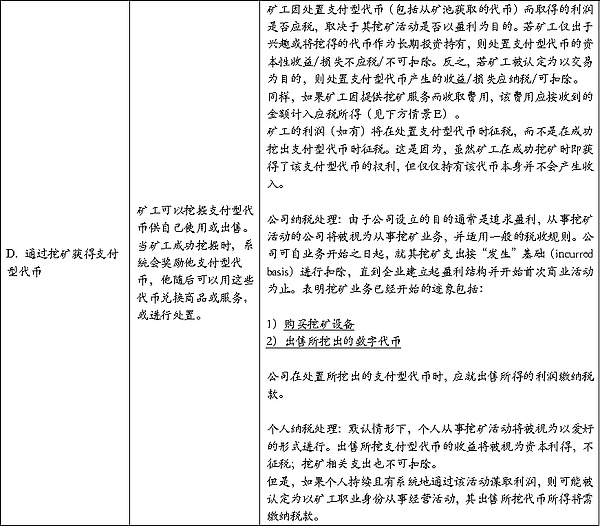

(1) Minería

En el proceso de minería general, los mineros brindan energía informática o servicios de verificación a la red blockchain, pero no tienen una relación directa con la parte a la transacción que se sirve, y la parte que paga las tarifas de recompensa/minero de bloques no puede ser identificada.Por lo tanto, obtener tokens de pago digital generados por la minería (como las recompensas de bloque) no constituye un «suministro» en el sentido de GST, y no es necesario calcular GST para la adquisición del comportamiento.

Sin embargo, si el minero proporciona servicios pagados a la contraparte identificable (como comisiones de cobro, tarifas de transacción, tarifas de alquiler de energía informática, etc. según lo acordado), es un suministro de servicios imponible.Si un minero es un registrante de GST, calculará y declarará el impuesto a la tasa impositiva estándar; Solo será tratado con tasa impositiva cero solo cuando se cumpla la condición de tasa impositiva cero.Si la ubicación de la contraparte no puede determinarse razonablemente, debe manejarse a la tasa impositiva estándar.

La posterior eliminación de tokens minados: a partir del 1 de enero de 2020, los mineros venden o transfieren los tokens de pago digital minados a los clientes que pertenecen a Singapur, que es una oferta libre de impuestos; Si los mineros usan los tokens minados para comprar bienes o servicios, no se considera como «tokens de oferta» sin gravar parte del token (los proveedores de bienes/servicios aún se gravan de acuerdo con sus reglas).

(2) Intermediario

Los servicios proporcionados por intermediarios relacionados con tokens de pago digital, incluso si involucran transacciones de tokens, todavía están sujetos a impuestos. Si el intermediario ha registrado un GST, si necesita informar las ventas de token en la declaración de GST depende de si actúa como un «principal» o un «agente» en la transacción.Si el token se vende como director, la venta debe declararse como su propia oferta;Si el token se vende como agente en nombre del cliente, las ventas no deben incluirse en su propio suministro, pero solo deben incluirse en la oferta o la diferencia cobrada en la transacción y declarar el GST (a menos que el suministro esté sujeto a una tasa impositiva cero).Al juzgar la propia identidad, las instituciones intermedias deben realizar la autoevaluación basada en indicadores como la responsabilidad del contrato y la suposición de riesgo, las obligaciones de pago, los derechos de decisión del precio y la propiedad del token.

(3) Reglas para manejar la deducción de impuestos de insumos y el cargo por inversión

Durante la operación, una empresa solo puede solicitar la deducción de impuestos de entrada para los gastos utilizados para la oferta imponible;Si el gasto se usa para la oferta libre de impuestos (si se utilizan tokens de pago digital para intercambiar moneda legal u otros tokens), no se puede deducir.Si el gasto implica una oferta imponible y libre de impuestos, o implica el funcionamiento general de la empresa, debe distribuirse de acuerdo con la proporción.Para las empresas que proporcionan una oferta impuestos y libres de impuestos (si algunas empresas involucran el intercambio de token de pago digital), el impuesto de entrada debe asignarse y atribuirse al impuesto de entrada, como otras compañías libres de impuestos, a menos que se cumpla la regla de minimis, y la oferta de tokens de pago digital puede considerarse como una oferta libre de impuestos acompañante cuando se cumplen las condiciones relevantes. Finalmente, como algunas empresas libres de impuestos, si obtienen servicios o bienes de bajo valor de proveedores extranjeros, aún pueden tener que asumir la obligación de cargos inversos y deben referirse a las pautas relevantes de la Oficina de Impuestos de Singapur.

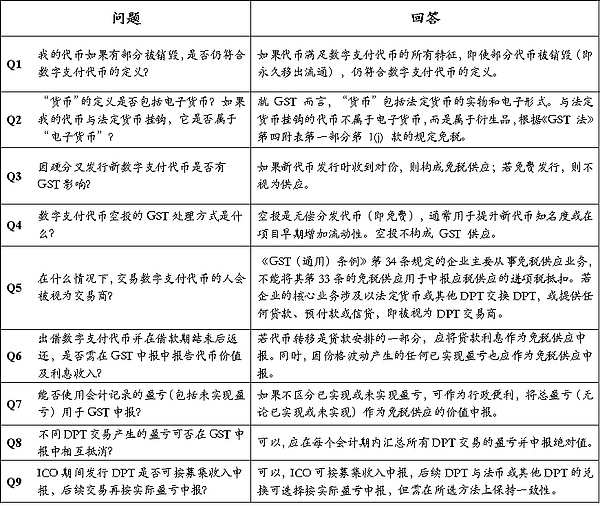

4. Preguntas frecuentes

Tabla 5: Q & amp; a

(Iii) dividido por actividades de uso

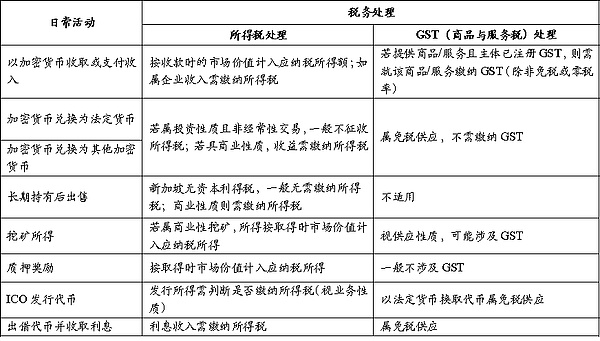

Tabla 6: División de situaciones imponibles para actividades de uso diario

(Iv) Otros tipos de impuestos

A nivel mundial, la mayoría de los países generalmente definen las criptomonedas como monedas ilegales, por lo que los principales impuestos asociados con ellas generalmente incluyen impuesto sobre la renta, impuesto sobre el valor agregado o impuestos de consumo.En el artículo anterior, hemos resumido las principales reglas fiscales para las criptomonedas en actividades diarias de tenencia y uso en Singapur en la sección sobre impuestos sobre la renta y el impuesto sobre bienes y servicios (GST).En contraste, los tipos de impuestos restantes están menos correlacionados con la aplicación diaria de criptomonedas y no se agregarán.