Auteur : Danny ; Source : X, @agintender

Nvidia a annoncé son rapport financier du troisième trimestre le 19 novembre. Même si l’on ne peut pas dire que les résultats soient exceptionnels, on peut également dire qu’ils ont dépassé les attentes. Le problème est qu’avec un tel bilan, le marché n’a pas payé le prix et a commencé à chuter fortement après avoir augmenté de 5 %.De nombreux amis du cercle monétaire sont confus.Cet article tente de résumer, d’interpréter et d’analyser les aspects cachés de ce rapport financier apparemment « trop beau pour être vrai » du point de vue d’un vendeur à découvert.

De plus, il y a trop d’articles sur le chant davantage, je n’entrerai donc pas dans les détails ici.

Si vous êtes trop paresseux pour lire un long article, voici quelques-unes des principales opinions vides de sens, veuillez les retirer sans aucun remerciement :

-

Revenus de fabrication de financement renouvelable: Nvidia a construit une boucle fermée de rendement du capital en investissant dans des clients tels que xAI, en convertissant les fonds d’investissement en ses propres revenus comptables, et manque de liquidités substantielles.

-

Augmentation anormale des comptes clients: Le solde des comptes débiteurs a atteint 33,4 milliards de dollars, avec un taux de croissance bien supérieur aux revenus, et le calcul des jours de chiffre d’affaires a été soupçonné de dissimulation, impliquant une grave « congestion des canaux » et une charge en aval.

-

Inventaire et divergence narrative: Sous le prétexte de « l’offre dépasse la demande », les stocks de produits finis ont doublé de manière inattendue, incitant les clients potentiels à retarder la livraison ou à prendre le risque de produits invendables.

-

inversion des flux de trésorerie: Le cash-flow opérationnel est nettement inférieur au bénéfice net, ce qui prouve que les bénéfices de l’entreprise restent majoritairement comptables et n’ont pas été convertis en argent réel.

Cet article ne constitue aucun conseil en investissement.Cet article n’est qu’un recueil d’opinions.

1. Revenus récurrents et modèles de financement des fournisseurs

1.1 Mécanisme en boucle fermée des flux de capitaux

Contexte : en novembre 2025, xAI d’Elon Musk a finalisé un cycle de financement de 20 milliards de dollars, dans lequel Nvidia a directement participé à un investissement en actions d’environ 2 milliards de dollars, mais il ne s’agit pas d’un simple « comportement d’investissement ».Suivez la logique étape par étape :

Sortie de capitaux (côté investissement) : Nvidia a transféré des liquidités (environ 2 milliards de dollars) de son bilan et les a enregistrées comme « Achats de titres de participation non négociables » en tant qu’injection de capitaux propres dans xAI ou des SPV associés.Cette sortie de trésorerie est reflétée dans le tableau des flux de trésorerie sous la rubrique « Activités d’investissement ».

Conversion de capital (client) : xAI reçoit ce fonds sous forme d’acompte ou de budget de dépenses en capital pour acheter un cluster GPU (c’est-à-dire le projet Colossus 2, impliquant 100 000 puces H100/H200 et Blackwell).

Rapatriement du capital (côté revenus) : xAI a immédiatement émis un bon de commande à Nvidia.Nvidia expédie et comptabilise les « revenus des centres de données ».

Résultats financiers : Nvidia a effectivement converti les actifs « cash » de son bilan en « revenus » et « bénéfice net » au compte de résultat par l’intermédiaire de xAI.

Bien que ce type d’opération soit généralement autorisé par les normes comptables (GAAP) (à condition qu’il soit évalué), il s’agit en réalité d’une sorte de « revenus de mauvaise qualité » (les IFRS ne sont pas satisfaites ici et veulent juste se battre ?)

Ceci est également critiqué par les vendeurs à découvert tels que Michael Burry, car ce modèle selon lequel « presque tous les clients sont financés par leurs fournisseurs » est une caractéristique typique de la dernière période de bulle.Lorsque la croissance des revenus d’une entreprise repose sur l’expansion de son propre bilan, la croissance de ses revenus se tarira une fois qu’elle cessera d’investir à l’extérieur du pays.(Est-ce que cela ressemble à une poupée gigogne dans un piège à devises ?)

1.2 Effet de levier et isolation des risques du SPV

Si vous pensez que le modèle de revenus récurrents est un peu surprenant, la structure de véhicule à usage spécial (SPV) impliquée dans la transaction peut être une révélation.

Selon les médias, le financement de xAI comprend des capitaux propres et des dettes. La partie dette est structurée via un SPV, qui sert principalement à acheter des processeurs Nvidia et à les louer à xAI.

La logique de fonctionnement du SPV : En tant qu’entité juridiquement indépendante, le SPV détient les actifs du GPU.Nvidia n’est pas seulement un vendeur de GPU, mais également un investisseur en actions du SPV (First-loss capital supplier).Cela signifie que Nvidia a un double rôle dans l’accord : fournisseur et souscripteur.

Modèle d’arbitrage circulaire de reconnaissance des revenus : en vendant du matériel au SPV, Nvidia peut immédiatement reconnaître le montant total des revenus de vente de matériel.Cependant, pour l’utilisateur final xAI, il s’agit essentiellement d’un bail à long terme (Operating Lease), et sa sortie de trésorerie s’effectue par tranches (par exemple 5 ans).

Dissimulation des risques : cette structure convertit le risque de crédit à long terme (si xAI peut ou non payer un loyer à l’avenir) en reconnaissance immédiate des revenus.Si le prix de la puissance de calcul de l’IA s’effondre à l’avenir, ou si xAI ne parvient pas à générer suffisamment de flux de trésorerie pour payer le loyer, le SPV sera confronté à un défaut de paiement et Nvidia, en tant qu’actionnaire du SPV, sera confronté au risque de dépréciation d’actifs.Mais dans la saison actuelle des résultats, tout se manifeste sous la forme de revenus brillants de Genesis.

1.3 L’ombre du financement des fournisseurs pendant la période de la bulle Internet

Le modèle économique actuel ressemble un peu à la bulle Internet de 2000. À l’époque, Lucent prêtait des milliards de dollars à ses clients pour qu’ils achètent son propre équipement.Lorsque le trafic Internet a augmenté moins que prévu et que ces startups ont fait défaut, Lucent a été contraint d’annuler d’énormes créances douteuses et le cours de ses actions s’est effondré de 99 %.

L’exposition actuelle de Nvidia (investissement direct + soutien à la dette du SPV) est estimée à plus de 110 milliards de dollars, ce qui représente une part importante de son chiffre d’affaires annuel.Bien que Nvidia ne les répertorie pas actuellement directement comme « prêts clients » dans son bilan, son exposition au risque important est cohérente grâce à la détention de capitaux propres de clients et d’intérêts SPV.

2. Doutes sur les créances

2.1 La proportion des comptes clients a augmenté rapidement

Selon le rapport financier du troisième trimestre de l’exercice 2026, le solde des comptes clients de Nvidia a atteint 33,4 milliards de dollars.

Le taux de croissance d’une année sur l’autre des comptes clients (224 %) est 3,6 fois supérieur au taux de croissance des revenus (62 %).Dans une logique commerciale normale, les comptes clients devraient suivre le rythme de la croissance des revenus, d’autant plus que Nvidia est si « forte ».Lorsque les comptes clients augmentent beaucoup plus rapidement que les revenus, cela signifie généralement deux possibilités :

une.Baisse de la qualité des revenus : l’entreprise a assoupli les conditions de crédit et autorisé les clients à reporter leurs paiements pour stimuler les ventes.

b.Bourrage de canaux : la société expédie ses produits aux revendeurs à la fin du trimestre pour constater les revenus, mais ces produits n’ont pas vraiment été digérés par le marché final.(ceci sera discuté plus tard)

2.2 Algorithme de DSO (jours de rotation des comptes clients)

Le DSO pour le trimestre était de 53 jours, en légère baisse par rapport aux 54 jours du trimestre précédent. Alors, quelle est la situation réelle ?

Tout d’abord, la formule standard de calcul du DSO : DSO = (Comptes clients/Total des ventes à crédit) x Nombre de jours dans la période

AR de début (fin du deuxième trimestre) : 23,065 milliards de dollars

AR de fin (fin du troisième trimestre) : 33,391 milliards de dollars américains

AR moyen : 28,228 milliards de dollars américains ((T2+T3)/2)

Chiffre d’affaires trimestriel : 57,006 milliards de dollars

Nombre de jours : 90 jours

Le DSO standard est d’environ 282,28 / 570,06 *90 = 44,566 (jours)

Cependant, le DSO signalé est de 53 jours.Il va de soi que du point de vue du « blanchiment » du rapport, un chiffre plus « radical » serait généralement rapporté, mais ici, est-il conservateur ?Cela implique que Nvidia utilise peut-être les comptes clients de fin de période comme numérateur, ou que sa logique de calcul est plus encline à refléter l’occupation du capital à la fin de la période.

Si calculé en utilisant le solde final :

333,91 / 570,06 *90 = 52,717 (jours)

Ce chiffre est conforme au rapport.Mais qu’est-ce que cela signifie ?Cela signifie que le solde des comptes clients à la fin du trimestre est extrêmement élevé par rapport aux ventes de l’ensemble du trimestre.Cela fait allusion au phénomène de chargement en aval, où un grand nombre de ventes ont lieu au cours du dernier mois, voire de la dernière semaine du trimestre.

Si les ventes étaient réparties uniformément, les comptes clients de clôture ne devraient inclure que les ventes du mois dernier (environ 19 milliards de dollars).Mais le solde s’élève désormais à 33,4 milliards de dollars, ce qui signifie que près de 58 % des revenus trimestriels n’ont pas reçu de liquidités.

Selon le discours dit du « marché du vendeur » et de « l’offre dépasse la demande », Nvidia devrait disposer d’un fort pouvoir de négociation et même exiger un paiement anticipé.Cependant, la réalité est que non seulement Nvidia n’a pas reçu l’acompte, mais a plutôt fourni aux clients une période de compte de près de deux mois ?!Cela ne semble pas cohérent avec le discours des « achats précipités » ? !

3. Le casse-tête des stocks : le paradoxe d’un approvisionnement insuffisant et d’un stock surstocké

Lorsque Jensen a crié « La demande de Blackwell est folle (hors du classement) », les données d’inventaire de Nvidia semblaient raconter une histoire différente.

3.1 Raisons du doublement des stocks

Les stocks totaux au troisième trimestre de l’exercice 2026 ont atteint 19,8 milliards de dollars américains, soit presque le double des 10 milliards de dollars américains du début de l’année, et une augmentation de 32 % par rapport aux 15 milliards de dollars américains du trimestre précédent.

Ce qui est plus critique est la composition de l’inventaire :

Matières premières : 4,2 milliards de dollars

Travaux en cours (WIP) : 8,7 milliards de dollars

Produits finis : 6,8 milliards de dollars

En un mot, les stocks de produits finis ont bondi. Début 2025, les stocks de produits finis ne s’élevaient qu’à 3,2 milliards de dollars. Il a maintenant grimpé à 6,8 milliards de dollars.Surtout quand Lao Huang crie que la demande est folle et explosive, en supposant qu’il y a une pénurie de chips et que les clients font la queue pour attendre les marchandises, les produits finis devraient être « expédiés dès qu’ils sont produits » et le niveau des stocks devrait être maintenu à un niveau extrêmement bas.

Pourquoi est-ce ?Vous souhaitez attendre le Nouvel An chinois pour récupérer la facture ?

3.2 50 milliards de dollars d’engagements en matière d’approvisionnement

En plus des stocks figurant à son bilan, Nvidia a également divulgué des engagements liés à l’approvisionnement (engagements d’achat) pouvant atteindre 50,3 milliards de dollars.Il s’agit du montant des achats futurs que Nvidia s’est engagé auprès de fournisseurs tels que TSMC et Micron.

Il s’agit d’un énorme « danger caché ».Si la demande en matière d’IA ralentit ou s’affaiblit d’une manière ou d’une autre au cours des prochains trimestres, Nvidia sera confronté à un double coup dur :

-

Dépréciation des stocks: Les stocks existants de 19,8 milliards de dollars pourraient perdre de la valeur.

-

Achat par défaut ou obligatoire: Un contrat d’achat de 50 milliards de dollars entraînera davantage d’arriérés de stocks ou le paiement d’énormes dommages-intérêts.

L’émergence de cette caractéristique d’« actif lourd » indique que Nvidia n’est plus un concepteur de puces légers, mais de plus en plus un fabricant de matériel supportant un lourd fardeau de chaîne d’approvisionnement.

La capacité de production est en avance et les stocks sont en retard.Est-ce vraiment hors de contrôle ?

4. Les bénéfices augmentent, mais les flux de trésorerie diminuent ?

4.1 L’inversion entre flux de trésorerie opérationnel (OCF) et résultat net

Normalement, le flux de trésorerie d’exploitation d’une entreprise technologique en bonne santé devrait être supérieur au bénéfice net (car la dépréciation, l’amortissement et la rémunération à base d’actions sont des dépenses non monétaires et seront rajoutées).Cependant, les données de Nvidia montrent la tendance inverse.

Bénéfice net du troisième trimestre : 31,9 milliards de dollars américains

Modifications du fonds de roulement :

Sortie de trésorerie due à l’augmentation des comptes débiteurs : -5,58 milliards de dollars

Sortie de trésorerie due à l’accumulation de stocks : -4,82 milliards de dollars

Flux de trésorerie opérationnel (OCF) du troisième trimestre : environ 23,75 milliards de dollars américains

Conclusion : le cash-flow opérationnel du 3ème trimestre a été nettement inférieur au résultat net.Pour chaque dollar de profit, seulement environ 0,74 $ est réellement converti en rentrées de fonds, et le reste devient des jetons dans l’entrepôt (inventaire) et des reconnaissances de dette (comptes clients) des clients.

Bien entendu, ce phénomène d’OCF < Le revenu net dépend de la façon dont vous l’interprétez. Cela peut signifier que les bénéfices de l’entreprise sont confirmés par des normes comptables, plutôt que soutenus par de l’argent réel sur des comptes bancaires ;cela peut aussi signifier que l’entreprise se développe à grande vitesse.

4.2 Saignements de trésorerie liés aux activités d’investissement

Achats de titres de participation non négociables – communément appelés investissements : 3,7 milliards de dollars de sorties ce trimestre.

Ces 3,7 milliards de dollars seront versés à des « partenaires de l’écosystème » tels que xAI, CoreWeave et Hugging Face.Cela se compare à seulement 473 millions de dollars pour la même période l’année dernière.Nvidia accélère son rachat de l’écosystème au rythme de SpaceX.

A partir du modèle xAI, le processus d’investissement peut être le suivant :

-

Nvidia accumule des liquidités grâce à l’émission de dettes ou à des bénéfices antérieurs

-

Investir du cash dans des startups (sortie de cash)

-

La startup utilise l’argent pour acheter des chips (comptabilisées en revenus)

-

Les bénéfices comptables de Nvidia augmentent, le cours de ses actions augmente, la société attire des talents grâce à des incitations en actions, puis lève des fonds via l’émission de dettes ou des émissions supplémentaires (cela ressemble-t-il à un piège monétaire ?)

Si c’est vraiment ce mode, cela ressemblera un peu aux chaises musicales. Bien entendu, tant que la musique ne s’arrête pas, le jeu peut continuer à se jouer.Mais une fois que l’environnement financier se resserre (comme la hausse des taux d’intérêt ou l’éclatement de la bulle de l’IA), le jeu peut s’arrêter instantanément.

5. La domination de Nvidia n’est pas sacro-sainte

Dans le dossier 10-Q, Nvidia a divulgué un taux de concentration de clients très élevé, dont le « Client A » représentait 22 %. Bien que cela ne soit pas nommé, il n’existe que quelques entreprises riches sur cette planète, et il est presque certain, à 100 %, qu’il s’agit de Microsoft.

Il existe ici une autre couche de risque de « transaction entre parties liées ».Microsoft est le plus grand financier d’OpenAI et Nvidia a également investi dans OpenAI.Lorsque Microsoft achète des puces Nvidia, une grande partie d’entre elles devrait être utilisée par OpenAI.Tous deux sont actionnaires, donc la part de l’action est inconnue ?Est-ce que quelqu’un sait s’il existe une clause particulière ?

Et si Microsoft abandonnait et ne l’achetait pas aujourd’hui ?

De plus, l’existence des clients B (15 %), C (13 %) et D (11 %) signifie que les quatre principaux clients contrôlent l’élément vital de Nvidia. Cette concentration rend Nvidia moins dominant dans les négociations sur les prix que ne l’imaginent les étrangers.Au contraire, ces géants utilisent leur énorme volume d’achats pour forcer Nvidia à faire des concessions dans l’allocation de la chaîne d’approvisionnement, la conception de puces personnalisées, etc., et accélèrent même le développement de puces auto-développées (telles que Google TPU, AWS Trainium, Meta MTIA) pour se débarrasser de la dépendance à l’égard de Nvidia.Cela se reflète également dans l’augmentation des comptes débiteurs.

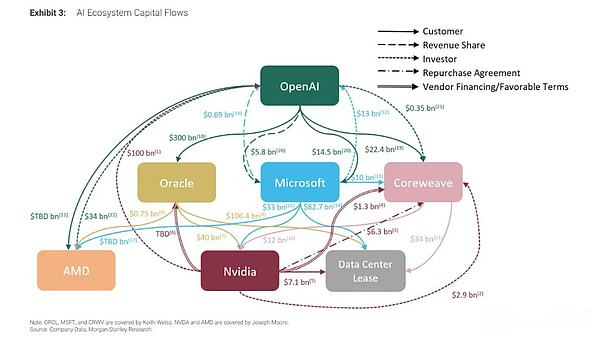

L’image ci-dessous vous donne une représentation visuelle de la structure complexe du cluster OPEN AI. Je voudrais vous demander, pouvez-vous comprendre le calcul ?

Post-scriptum

Pourquoi écrire cet article ? Tout d’abord, je n’ai pas écrit un long article de recherche de ce type depuis longtemps, et j’avais envie de revisiter la sensation de lire un rapport.

Deuxièmement, il existe une voix ou une logique sur le marché.Le marché du chiffrement s’intéresse au marché boursier américain, le marché boursier américain s’intéresse à la révolution de l’IA et l’IA s’intéresse aux performances de NVIDIA. Bien que le rapport financier de NVIDIA ait dépassé les attentes, de nombreuses opinions baissières subsistent.

Par rapport à d’autres opinions baissières spécieuses, il est d’une importance empirique de rechercher des indices dans les rapports financiers.

Cela faisait longtemps que je n’avais pas rédigé un rapport d’analyse de déclarations similaire. Quandang vous offrira une autre perspective sur l’environnement actuel du marché.