Auteur: Arthur Hayes, fondateur de Bitmex; Compilé par Aiman @ Bitchain Vision

Pour moi, la saison de ski de Hokkaido s’est terminée à la mi-mars cette année. Cependant, les leçons apprises des collines peuvent toujours être appliquées à la «rage tarifaire» du président Trump.C’est différent chaque jour, il y a tellement de variables qui interagissent – personne ne sait quel flocon de neige ou quel tour du ski provoquera une avalanche.Le mieux que nous puissions faire est d’estimer la probabilité de provoquer une avalanche.Une technique pour évaluer plus précisément l’instabilité de la pente est la coupe de la pente de ski.

Avant de descendre, l’un des skieurs de l’équipe traverserait la zone de départ et sauterait de haut en bas, essayant de déclencher une avalanche.En cas de succès, la façon dont l’avalanche se propage sur la pente déterminera si le guide considère la pente adaptée au ski.Même si une avalanche est déclenchée, nous pouvons continuer à ski, mais choisissez la direction du glissement pour éviter de provoquer des conséquences plus graves que les glissements de terrain lâches.Si nous voyons des fissures ou d’énormes snowboards lâches et fissurez-vous, dépêchez-vous et partez.

La clé est d’essayer de quantifier le pire des cas en fonction des conditions actuelles et de prendre des mesures correspondantes.La «Journée de libération» autoproclamée de Trump le 2 avril est une coupe de style ski au côté raide et dangereux des marchés financiers mondiaux.Les politiques tarifaires de l’équipe de Trump s’appuient sur un livre d’économie commerciale intitulé « Balanced Trade: Minding the Unbarble Coût du déficit commercial américain » et a pris une position extrême.Les taux de tarif annoncés sont pires que les estimations les plus pires pour les économistes et les analystes financiers.Selon les mots de la théorie de l’avalanche, Trump a déclenché une avalanche faible persistante, menaçant de détruire tout le Fugazi (l’armée américaine est originaire de la guerre du Vietnam, se référant à de fausses choses) d’une partie des réserves.

La politique tarifaire initiale représentait le pire résultat, car les États-Unis et la Chine ont pris des positions extrêmes, s’opposant mutuellement.Malgré les fluctuations nettes du marché des actifs financiers, ce qui fait perdre à l’échelle mondiale des milliards de dollars, le problème réel est l’augmentation de la volatilité sur le marché obligataire américain (mesuré par l’indice de déplacement).L’indice a autrefois atteint un sommet de 172 points pendant la session, puis l’équipe Trump s’est échappée de la zone dangereuse.Dans une semaine après l’annonce de la politique tarifaire, Trump a relâché son plan de suspendre l’imposition de tarifs à tous les pays, à l’exception de la Chine pendant 90 jours.Par la suite, la directrice de Boston Fed, Susan Collins, a écrit dans le Financial Times que la Réserve fédérale est prête à faire tout son possible pour s’assurer que le marché fonctionne correctement.Quelques jours plus tard, la volatilité n’a pas diminué de manière significative.enfin,Le secrétaire aux États-Unis du Trésor, Scott, a donné une interview à Bloomberg et a affirmé au monde que son département était énorme, en particulier parce que son département peut augmenter considérablement la vitesse et l’échelle des rachats d’obligations du Trésor (Voir le rapport précédent de Bitlink Vision « Arthur Hayes: Je crois que BTC peut atteindre 250 000 $ d’ici la fin de l’année parce que le Trésor américain a dominé la Réserve fédérale»). Je décris cette série d’événements comme un passage de «tout va bien» à «tout est terrible, nous devons agir», les marchés montent en flèche et, surtout, le bitcoin en bas. C’est vrai, tout le monde, je prédis que 74 500 $ pour être un creux local.

Que vous décriviez les changements de politique de Trump comme une retraite ou une stratégie de négociation astucieuse, le résultat est l’avalanche intentionnelle des marchés financiers de l’administration, et la situation est si grave qu’ils ont ajusté leurs politiques une semaine plus tard.Maintenant, en tant que marché, nous savons quelques choses.Nous comprenons ce qui arrive à la volatilité du marché obligataire dans le pire des cas, nous reconnaissons le niveau de volatilité qui déclenche les changements de comportement, et nous savons également quel effet de levier de devises sera pris pour atténuer cette situation.En utilisant ces informations, en tant que détenteurs de Bitcoin et investisseurs de crypto-monnaie, nous savons que le fond est arrivé, car la prochaine fois que Trump augmente la rhétorique tarifaire ou refuse de réduire les tarifs en Chine, le bitcoin augmentera à mesure que les gens s’attendent à ce que les responsables de la devise gèrent la machine d’impression monétaire au niveau maximum pour garantir la volatilité du marché obligataire qui reste faible.

Cet article explorera pourquoi les positions extrêmes sur les questions tarifaires peuvent entraîner un dysfonctionnement sur les marchés du Trésor (mesuré par l’indice de déplacement).Ensuite, je vais discuter de la façon dont la solution du secrétaire au Trésor américain Bessent – rachat du Trésor – ajoutera beaucoup de liquidités en dollars au système, bien que techniquement, l’achat d’anciens obligations en émettant de nouvelles obligations elle-même n’augmente pas la liquidité du dollar au système.Enfin, je vais expliquer pourquoi la situation actuelle en Bitcoin et la macroéconomie est similaire à ce que le prédécesseur de Bessent Yellen a fait lorsqu’il a augmenté l’émission de trésorerie au troisième trimestre de 2022 pour épuiser le Repo inverse (RRP).Bitcoin a atteint un creux local après FTX au troisième trimestre de 2022, et maintenant, après que Bessent a lancé sa politique d’assouplissement quantitative «non quantitative», Bitcoin a atteint un creux local dans ce cycle de taureau au deuxième trimestre de 2025.

La plus grande douleur

Je tiens à réitérer que l’objectif de Trump est de réduire le déficit du compte courant américain à zéro.Il faut des ajustements douloureux pour y parvenir rapidement, et les tarifs sont l’astuce habituelle de son gouvernement.Je m’en fiche si vous pensez que c’est bon ou si les Américains sont prêts à travailler pendant plus de 8 heures dans l’usine iPhone.L’élection de Trump est en partie parce que ses partisans pensent que la mondialisation leur a fait du mal.Son équipe est déterminée à tenir leurs promesses de campagne et, selon leurs mots, à donner la priorité à la priorité de la « rue principale » de « Wall Street ».Tout dépend de la prémisse que ceux qui autour de Trump peuvent être réélus sur cette voie, mais ce n’est pas une conclusion avant.

La raison pour laquelle les marchés financiers chutent le jour de la libération est que si les exportateurs étrangers gagnent moins ou pas de revenus en dollars, ils ne peuvent pas acheter autant ou même de nuances et d’obligations américaines.De plus, si les exportateurs doivent changer leurs chaînes d’approvisionnement, ou même reconstruire leurs chaînes d’approvisionnement aux États-Unis, ils doivent fournir une partie du financement de la reconstruction en vendant leurs actifs actuels, tels que les obligations et les actions américaines.C’est pourquoi le marché américain et tout marché qui dépend trop des revenus d’exportation américains s’est effondré.

Au moins au stade initial, la doublure argentée était que les commerçants et les investisseurs effrayants se sont affrontés vers le marché du Trésor américain.Les prix des obligations du Trésor augmentent et les rendements baissent.Le rendement du Trésor à 10 ans a fortement chuté, ce qui est une bonne chose pour Bessente car il l’a aidé à mettre plus d’obligations sur le marché.maisLa volatilité sévère des obligations et des cours des actions a exacerbé la volatilité du marché, qui est sans aucun doute un glas de la mort pour certains types de fonds spéculatifs.

Les hedge funds, les haies… parfois, mais utilisent toujours beaucoup d’effet de levier.Les commerçants de valeur relative (RV) identifient généralement la relation ou la diffusion entre deux actifs, et si la propagation s’élargit, ils utilisent un effet de levier pour acheter un actif et en vendre un autre, avec la régression moyenne attendue.De manière générale, la plupart des stratégies de fonds spéculatifs sont implicitement ou explicitement des fluctuations du marché au niveau macro.Lorsque la volatilité baisse, une régression moyenne se produit.Lorsque la volatilité augmente, les choses deviennent désordonnées et la «relation» stable entre les actifs se décompose.C’est pourquoi les gestionnaires des risques de banques ou d’échanges qui fournissent un effet de levier aux hedge funds augmentent les exigences de marge à mesure que la volatilité du marché augmente.Lorsque les fonds spéculatifs reçoivent des notifications de marge, elles doivent fermer leurs positions immédiatement ou elles seront liquidées.Certaines banques d’investissement sont heureuses de faire faillite les clients en ajoutant une marge en période de volatilité intense du marché, de prendre le contrôle des positions de leurs clients en faillite, puis de réaliser un profit lorsque les décideurs politiques sont tenus d’imprimer de l’argent pour supprimer la volatilité.

Ce qui nous intéresse vraiment, c’est la relation entre les actions et les obligations.Étant donné que les obligations du Trésor américain sont des actifs sans risque nominalement et sont également des actifs de réserve mondiaux, le prix des obligations du Trésor américain augmentera lorsque les investisseurs mondiaux fuient le marché boursier.Cela a du sens, car la monnaie fiduciaire doit exister pour obtenir des bénéfices, et le gouvernement américain ne fera jamais de faillite volontairement en dollars américains car il peut imprimer de l’argent sans aucun effort.La valeur réelle des obligations du Trésor peut diminuer, et c’est le cas, mais les décideurs ne se soucient pas de la valeur réelle de ces actifs de monnaie fiduciaire qui affluent à l’échelle mondiale.

Dans les premiers jours de négociation après la «Journée de libération», le marché boursier a chuté et les prix des obligations ont augmenté / les rendements ont chuté.Ensuite, quelque chose s’est produit et le prix des obligations a chuté simultanément avec le marché boursier.Le rendement du Trésor à 10 ans a fluctué d’avant en arrière dans une ampleur qui n’avait jamais été observée depuis le début des années 1980. La question est, pourquoi?La réponse, ou du moins la réponse que les décideurs politiques pensent, est extrêmement importante. Y a-t-il des problèmes structurels sur le marché qui doivent être résolus en imprimant de l’argent sous une forme par la Réserve fédérale et / ou le service du Trésor?

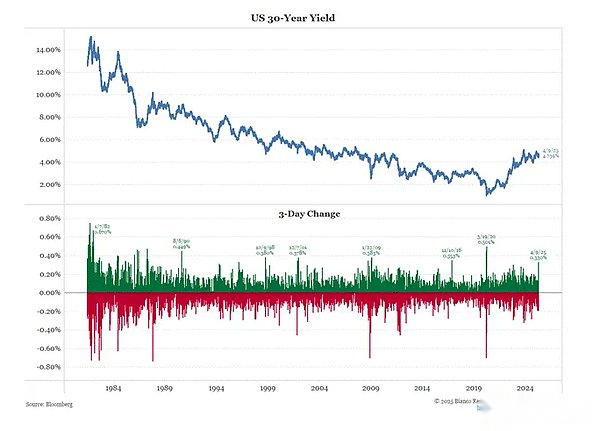

D’après Bianco Research, le fond montre l’anomalie du changement de 3 jours dans le rendement obligataire de 30 ans.Le degré de changement causé par la panique tarifaire est comparable aux fluctuations du marché lors des crises financières telles que la pandémie Covid-19 en 2020, la crise financière mondiale en 2008 et la crise financière asiatique en 1998. Ce n’est pas une bonne chose.

D’après Bianco Research, le fond montre l’anomalie du changement de 3 jours dans le rendement obligataire de 30 ans.Le degré de changement causé par la panique tarifaire est comparable aux fluctuations du marché lors des crises financières telles que la pandémie Covid-19 en 2020, la crise financière mondiale en 2008 et la crise financière asiatique en 1998. Ce n’est pas une bonne chose.

Les positions de négociation des fonds du trésor du Trésor du RV peuvent être fermées, ce qui est un problème. Quelle est la taille de cette transaction?

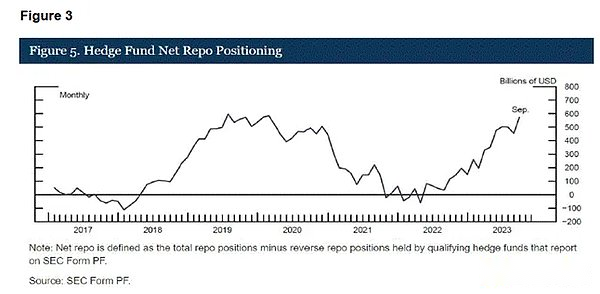

Février 2022 est crucial pour le marché américain du Trésor, alors que le président américain Biden a décidé de geler les avoirs de la Russie, le plus grand producteur mondial de matières premières.Cela montre en fait que peu importe qui vous êtes, les droits de propriété ne sont plus des droits, mais un privilège.En conséquence, la demande à l’étranger continue de s’affaiblir, mais les fonds de VR, en tant qu’acheteurs marginaux des obligations du Trésor américain, comblent cette lacune.La figure ci-dessus montre clairement l’augmentation des postes de rachat, qui peuvent être utilisés comme représentant de la taille de la position de trading dans la base du marché.

Aperçu du trading de base:

Le trading d’obligations du Trésor fait référence à l’achat d’obligations ponctuelles et à la vente de contrats à terme d’obligations en même temps.L’impact sur la marge des banques et des échanges est crucial.La taille de détention des fonds RV est limitée par le montant en espèces requis par la marge.Les exigences de marge varieront en fonction des facteurs de volatilité et de liquidité du marché.

Marge bancaire:

Pour obtenir les espèces nécessaires pour acheter l’obligation, le fonds effectue une transaction Repo.La banque a accepté de payer une somme modique et de faire avancer immédiatement l’argent pour régler les obligations à acheter en garantie.La banque nécessitera un certain montant de marge de trésorerie pour faire face au rachat.

Plus le prix des obligations fluctue, plus la marge a besoin de marge.

Plus la liquidité d’une obligation est pire, plus la marge a besoin de marge.La liquidité est toujours concentrée sur certaines périodes de la courbe de rendement.Pour le marché mondial, les obligations du Trésor à 10 ans sont les plus importantes et ont la liquidité la plus élevée.Lorsque la dernière obligation de trésorerie à 10 ans est vendue aux enchères, elle devient une « nouvelle » caution (sur la course) à 10 ans. C’est la liaison la plus liquide. Ensuite, au fil du temps, il est de plus en plus loin du centre de liquidité et est considéré comme «non-neuf».Au fil du temps, les nouveaux problèmes deviendront naturellement des «problèmes non-nouveaux».Alors que les fonds attendent que la base s’effondre, le montant de l’argent requis pour fournir des fonds pour les transactions de rachat augmentera également.

Essentiellement, pendant les périodes de volatilité élevée du marché, les banques craignent que si elles ont besoin de nettoyer les obligations, les prix baisseront trop rapidement et que la liquidité ne soit pas suffisante pour absorber leurs ordres de vente de marché.Par conséquent, ils augmentent les limites de marge.

Marge d’échange à terme:

Chaque contrat à terme obligataire a un niveau de marge initial qui détermine le montant de la marge de trésorerie requis pour chaque contrat.Ce niveau de marge initial fluctuera avec les fluctuations du marché.

L’échange se concentre sur sa capacité à fermer les positions avant que la marge initiale ne soit pleinement utilisée.Plus le prix fluctue rapidement, plus il est difficile d’assurer la solvabilité; Par conséquent, lorsque la volatilité du marché s’intensifie, les exigences de marge augmenteront également.

Éliminez la peur:

L’énorme impact du trading de la base des obligations du Trésor sur le marché et les méthodes de financement des principaux acteurs ont toujours été des sujets chauds sur le marché obligataire du Trésor.Le Comité consultatif d’emprunt du Trésor américain (TBAC) a fourni des données dans son précédent annonce de refinancement trimestriel (QRA) qui a confirmé la déclaration suivante selon laquelle depuis 2022, les acheteurs marginaux d’obligations du Trésor américain ont été des fonds spéculatifs RV impliqués dans de telles transactions de base.Ce qui suit est un lien détaillé avec la Commodity Futures Trading Commission (CFTC), le document est basé sur les données fournies par TBAC depuis avril 2024.

La chaîne d’événements réflexives du marché est amplifiée de manière terrifiante dans chaque cycle, avec le contenu suivant:

1. Si la volatilité du marché obligataire augmente, les fonds spéculatifs de VR devront déposer plus d’argent dans les banques et les échanges.

2. Lorsqu’il atteint un certain niveau, ces fonds ne pourront pas répondre aux exigences de marge supplémentaires et doivent fermer les positions en même temps. Cela signifie vendre des obligations émergentes et racheter des contrats à terme d’obligations.

3. Alors que les fabricants de marché réduisent l’échelle de devis d’un écart de prix donné pour se protéger des flux unidirectionnels nocifs, la liquidité du marché au comptant diminue.

4. À mesure que la liquidité et les prix diminuent ensemble, la volatilité du marché augmente encore.

Les commerçants sont bien conscients de ce phénomène de marché, et les régulateurs eux-mêmes et les voyous de leurs journalistes financiers ont envoyé des signaux d’avertissement à ce sujet.En conséquence, à mesure que la volatilité du marché obligataire s’intensifie, les traders se précipiteront pour acheter avant d’être forcés de vendre, ce qui a exacerbé la volatilité à la baisse et a fait s’effondrer le marché plus rapidement.

S’il s’agit d’une source connue de pression du marché,Quelles politiques le Trésor américain peut-il mettre en œuvre au sein de ses secteurs pour conserver les fonds (c’est-à-dire le levier) qui coulent vers ces fonds de VR?

Achat d’obligations du Trésor

Il y a quelques années, le département du Trésor américain a lancé un programme de rachat d’obligations.De nombreux analystes se tournent vers l’avenir et réfléchissent à la façon dont cela alimentera ou encouragera certaines pratiques d’impression d’argent.Je vais développer ma théorie sur l’impact des rachats sur la masse monétaire.Mais d’abord, jetons un coup d’œil sur le fonctionnement du programme.

Le ministère des Finances émettra de nouvelles obligations et utilisera le produit de l’émission pour racheter les obligations hors de la course (obligations hors de la course).Cela conduira à la valeur de l’ancienne augmentation des coupons, peut-être même dépassant la juste valeur, car le Trésor deviendra le plus grand acheteur du marché mal liquide.Les fonds de VR verront la base de se rétrécir entre les anciennes obligations et les contrats à terme d’obligations.

Trading de base = obligations à point long + Futures d’obligations courtes

Comme le ministère des Finances devrait acheter des obligations, le prix des obligations en espèces à long terme augmentera à mesure que le prix des anciennes obligations augmentera.

Par conséquent, les fonds de VR verrouilleront les bénéfices en vendant d’anciens obligations qui sont actuellement plus chères et à la fermeture de leurs contrats à terme sur les obligations courtes.Cela libère des fonds précieux des banques et des échanges.Étant donné que les fonds de VR sont rentables, ils investiront directement dans le commerce de base lors de la prochaine vente aux enchères du Trésor.À mesure que les prix et la liquidité augmentent, la volatilité du marché obligataire diminuera.Cela réduit les exigences de marge du fonds et lui permet de détenir des positions plus importantes.C’est la meilleure manifestation de la réflexivité procyclique.

Sachant que le ministère des Finances offre plus de levier au système financier, le marché se détendra maintenant.Les prix des obligations augmentent; Tout va bien.

Le secrétaire américain du Trésor, Besset, s’est vanté de ses nouveaux outils dans une interview, car le Trésor pourrait théoriquement effectuer des rachats illimités.Sans la facture des dépenses approuvée par le Congrès, le Département du Trésor ne peut émettre des obligations à volonté.Cependant, l’essence du rachat est que le ministère des Finances émet de nouvelles obligations pour rembourser les anciennes obligations, tandis que le ministère des Finances a émis de nouvelles obligations pour rembourser le principal des obligations en maturation.Étant donné que le Trésor achète et vend des obligations au même nom qu’une banque de concessionnaires principaux, le flux de trésorerie de ces transactions est neutre, il ne nécessite donc pas que la Fed emprunte de l’argent pour racheter.Par conséquent, si l’atteinte du rachat peut atténuer les préoccupations du marché concernant l’effondrement du marché du Trésor et conduire le marché à accepter les rendements inférieurs des obligations non émises, le ministère des Finances fera de son mieux pour racheter.Je ne peux pas m’arrêter, et je ne m’arrêterai pas.

Remarque sur la fourniture d’obligations d’État

Besset savait dans son cœur que le plafond de la dette augmenterait cette année et que le gouvernement continuerait de gaspiller avec un élan de plus en plus féroce.Il savait également qu’Elon Musk ne réduisait pas les dépenses assez rapidement grâce à son service d’efficacité gouvernementale (DOGE), qui découle de diverses raisons structurelles et juridiques.Plus précisément, l’estimation par Musk des réductions de dépenses cette année est passée d’une prévision annuelle de 1 billion de dollars à 150 milliards de dollars chétifs (au moins en considérant le déficit massif).Cela conduit à une conclusion évidente: le déficit peut en fait s’élargir, forçant Besset à émettre plus de bons du Trésor.

À l’heure actuelle, le déficit du 25e exercice terminé en mars est 22% plus élevé que le déficit au cours de la même période de l’année signalée.Trust Musk – Je sais que certains d’entre vous préfèrent écouter la chanson de Grimes brûlant Tesla que de le croire – il ne travaille que depuis deux mois.Ce qui est encore plus inquiétant, c’est que l’incertitude de l’intensité et de l’impact des tarifs des entreprises, associés à la baisse des marchés boursiers, entraînera une forte baisse des recettes fiscales.Cela indiquera une raison structurelle pour laquelle le déficit continuera de se développer même si Doge réduit avec succès davantage de dépenses publiques.

Besset craignait qu’en raison de ces facteurs, il devrait augmenter ses attentes d’emprunt pour le reste de l’année.Alors que le prochain torrent de l’offre d’obligations du Trésor approche, les acteurs du marché exigeront une augmentation substantielle des rendements.Besset a besoin de fonds de VR pour augmenter les investissements, utiliser l’effet de levier maximal et racheter complètement le marché obligataire.Par conséquent, le rachat est impératif.

L’impact positif des rachats sur la liquidité du dollar américain n’est pas aussi direct que l’impression de l’argent par la Banque centrale.Les rachats sont neutres pour le budget et l’offre, de sorte que le ministère des Finances peut racheter illimité pour créer un énorme pouvoir d’achat de VR.En fin de compte, cela permet au gouvernement de collecter des fonds à des tarifs abordables.Plus il y a de dettes émises, plus elles sont achetées non pas avec des économies privées, mais avec des fonds à effet de levier créés par le système bancaire, plus l’augmentation de l’argent est grande.Ensuite, nous savons que lorsque le nombre de monnaies fiduciaires augmente, le seul actif que nous voulons posséder est Bitcoin.allez!

De toute évidence, ce n’est pas une source illimitée de liquidité du dollar américain.Il y a un nombre limité d’obligations d’État non émises disponibles à l’achat.Cependant, un rachat est un outil qui peut aider Besset à faciliter la volatilité du marché à court terme et à financer le gouvernement à un niveau abordable.C’est pourquoi l’indice de mouvement a chuté.Alors que le marché des obligations du Trésor se stabilise, les préoccupations concernant l’effondrement de l’ensemble du système ont également suivi.

Même scénario

Je compare cette stratégie commerciale à la stratégie pour le troisième trimestre de 2022. Au troisième trimestre de 2022, un garçon blanc « décent » comme Sam Bankman Fried (SBF) a fait faillite;La Fed augmente toujours les taux d’intérêt, les prix des obligations baissent et les rendent augmentent.Yellen doit trouver un moyen de stimuler le marché afin qu’elle puisse ouvrir la gorge du marché avec une chaussure de stiletto à semelle rouge et drainer les obligations sans provoquer de réflexe de vomissements.En bref, tout comme maintenant – avec la volatilité intensifiée du marché en raison du changement dans le système monétaire mondial – c’est un mauvais moment pour intensifier l’émission d’obligations.

Balance RRP (blanc) et Bitcoin (Golden)

Comme aujourd’hui, mais pour des raisons différentes, Yellen ne peut pas s’attendre à ce que la Fed détend la politique monétaire alors que Powell participe à sa tournée d’interdiction de jonglage inspirée de Paul Volcker.Yellen, ou certains aides extrêmement intelligents, déduisent à juste titre que les fonds non valides détenus par les fonds du marché monétaire en RRP (réversion) peuvent être attirés par le système financier à effet de levier en émettant davantage de bons du Trésor américain, et ces fonds sont heureux de tenir ces trésors car le rendement est légèrement plus élevé que le RRP.Cela lui permet d’injecter 2,5 billions de dollars de liquidité sur le marché du troisième trimestre de 2022 au début de 2025. Pendant cette période, le prix du bitcoin a augmenté près de 6 fois.

Cela ressemble à un cadre plutôt optimiste, mais les gens paniquent.Ils savent que les tarifs élevés et le dividende China-Merica ne sont pas bons pour le cours de l’action.Ils pensent que Bitcoin n’est rien de plus qu’une version bêta élevée de l’index NASDAQ 100. Ils sont baissiers et ne pensent pas qu’un programme de rachat inoffensif puisse augmenter la liquidité du dollar future.Ils se sont tenus à côté et ont attendu que Powell assouplit ses politiques.Il ne peut pas détendre directement les politiques ou mettre en œuvre un assouplissement quantitatif comme ses chaises Fed successives de 2008 à 2019. Les temps ont changé, et maintenant le fardeau de l’impression de l’argent par le ministère des Finances devient de plus en plus lourd.Si Powell se soucie vraiment de l’inflation et de la force à long terme du dollar, il éliminerait l’impact des actions du Trésor prises sous Yellen et maintenant Becente.Mais il n’a pas fait ça à l’époque, et il ne le ferait pas maintenant; Il serait submergé par la chaise « tortue » et serait manipulé.

Tout comme au troisième trimestre de 2022, on pense que le Bitcoin pourrait tomber en dessous de 10 000 $ en raison d’une série de facteurs de marché défavorables après avoir atteint un cycle bas d’environ 15 000 $.Maintenant, certaines personnes croient que le prix du bitcoin tombera en dessous de 74 500 $ et inférieur à 60 000 $, et le marché haussier a pris fin.Yellen et Bescent ne sont pas seulement une blague.Ils veilleront à ce que le gouvernement obtienne des fonds à des taux d’intérêt abordables et à la volatilité de la trottoir sur le marché obligataire.Yellen a émis plus d’obligations de trésorerie à court terme que les obligations de trésor à long terme, injectant la liquidité limitée de la RRP dans le système;Bevente rachètera les anciennes obligations en émettant de nouvelles obligations et en maximisera la capacité des fonds RV à absorber de nouvelles obligations.Aucune de ces politiques d’assouplissement quantitative que la plupart des investisseurs est bien connue et reconnue par des politiques d’assouplissement quantitatives..Par conséquent, ils ont fermé les yeux sur cela et une fois que le bitcoin confirme une percée, ils doivent chasser la montée.

vérifier

Pour que les rachats jouent un rôle de stimulus net, le déficit doit continuer à augmenter. Le 1er mai, nous découvrirons les plans d’emprunt et les comparaisons à venir avec les estimations précédentes par le biais de l’annonce trimestrielle du Département du Trésor américain (QRA).Si Becente doit emprunter plus ou s’attend à emprunter plus, cela signifie que les recettes fiscales devraient diminuer; Par conséquent, cela conduira à un déficit élargi tandis que les dépenses restent les mêmes.

Ensuite, à la mi-mai, nous obtiendrons le déficit officiel d’avril ou les données excédentaires du Trésor, qui contient des données réelles le 15 avril.Nous pouvons comparer les changements en glissement annuel de l’exercice 25 pour voir si le déficit se développe.Si le déficit augmente, l’émission d’obligations augmentera, et Becence doit faire tout son possible pour s’assurer que le fonds d’aversion à risque peut augmenter sa position de négociation de base.

Stratégie de négociation

Alors que Trump skiait, la pente raide a soudainement chuté, déclenchant une avalanche.Maintenant, nous connaissons enfin l’étendue de la douleur ou de la volatilité que l’administration Trump peut résister avant de soulager la mise en œuvre de toute politique qui, selon le marché, aura un impact négatif sur la pierre angulaire du système financier Fiat (Move Index).Cela déclenchera une réponse politique, et son impact augmentera l’offre de monnaie fiduciaire en dollars américains qui peut être utilisée pour acheter des obligations du Trésor américain.

Si l’augmentation de la fréquence et de l’échelle de rachat n’est pas suffisante pour calmer le marché, la Fed trouvera éventuellement un moyen de détendre les politiques.Ils ont dit qu’ils le feraient.Plus important encore, ils ont abaissé le taux d’intérêt pour le resserrement quantitatif (QT) lors de leur dernière réunion de mars, qui est tourné vers l’avant pour la liquidité du dollar.Cependant, la Fed peut faire plus qu’un assouplissement quantitatif.Voici une courte liste de politiques procédurales qui ne sont pas un assouplissement quantitatif mais peuvent améliorer la capacité du marché à absorber la nouvelle émission d’obligations de trésorerie; L’un d’eux peut être annoncé lors de la réunion de la Réserve fédérale du 6 au 7 mai:

-

Exigences du ratio de levier supplémentaire de la banque (SLR) exonéré des obligations du Trésor. Cela permet aux banques d’utiliser un effet de levier illimité pour acheter des obligations de trésorerie.

-

Mettre en œuvre le «renversement de QT» pour réinvestir les fonds collectés par les titres adossés à des créances hypothécaires (MBS) dans les obligations du Trésor nouvellement émises.La taille du bilan de la Fed reste inchangée, mais cela entraînera chaque mois 35 milliards de dollars de pression d’achat marginal au marché du Trésor au cours des prochaines années jusqu’à ce que tous les actions MBS mûrissent.

La prochaine fois que Trump appuiera sur le bouton tarifaire – il fera pour s’assurer que les pays respectent son autorité – il pourra demander plus de concessions et Bitcoin ne sera pas aussi mal que certaines actions.Bitcoin sait que la politique de déflation ne peut pas être maintenue pendant longtemps étant donné les niveaux de dette fous actuels et futurs requis par le système financier sale.

L’effondrement de la station de ski de Mt. Sharpe World (se référant au marché financier) a déclenché une avalanche du marché secondaire, qui aurait pu être rapidement améliorée au niveau 5, qui est le plus haut niveau.Mais l’équipe Trump a répondu rapidement, a changé le cours et a poussé l’empire à l’autre extrême.Le fondement de l’Avalanche est solidifié par des billets en dollars cristallisés fournis par les rachats des obligations du Trésor américain, et est renforcé par le plus sec et le plus humide « Pow Pow ».Il est temps de passer de la montagne durement avec un sac à dos plein d’incertitude pour sauter d’un oreiller en poudre et encourager la hauteur du Bitcoin.

Comme vous pouvez le voir,Je suis très optimiste à propos du bitcoin. Chez Maelstrom, nous avons maximisé nos positions de crypto-monnaie.Maintenant, tout tourne autour de l’achat et de la vente de différentes crypto-monnaies pour accumuler le bitcoin.Au cours d’un ralentissement lorsque le prix du bitcoin est passé de 110 000 $ à 74 500 $, le plus acheté était le bitcoin.Bitcoin continuera de diriger le marché car il est le bénéficiaire direct de plus de circulation en dollars provoqués par la liquidité de la devise injectée à l’atténuation de l’impact du découplage de la Chine-US.Aujourd’hui, la communauté internationale estime que Trump est un fou qui exerce des armes tarifaires à peu près.Tout investisseur détenant des actions et des obligations américaines recherche quelque chose de valeur anti-établissement. En fait, c’est l’or.Digitally parlant, c’est Bitcoin.

L’or n’a jamais été considéré comme une version bêta élevée des actions technologiques américaines;Par conséquent, en tant que la plus ancienne couverture financière anti-établissement, elle a bien performé comme la plus ancienne couverture financière anti-établissement à mesure que le marché global s’effondre.Bitcoin rompra ses liens avec les stocks de technologie américaine et rejoindra les rangs de « Only Rise mais pas de chute » de Gold.

Alors qu’en est-il des altcoins?

Une fois que le bitcoin franchit le sommet de tous les temps de 110 000 $, il est susceptible de monter en flèche, consolidant davantage sa domination.Peut-être que cela n’aura pas atteint 200 000 $.Ensuite, le bitcoin commence à tourner en pièces indésirables.La montée en puissance d’Altszn: Chikun, allez!

En plus de ces métadonnées de nouvelles pièces de quai brillantes,Les jetons les plus performants sont ceux qui font tous deux des bénéfices et les renvoient au Pledger.Il n’y a qu’une poignée de tels projets.Maelstrom a travaillé dur pour accumuler des positions dans certains jetons qualifiés et n’a pas encore terminé l’achat de ces joyaux.Ce sont des joyaux parce qu’ils ont été durement touchés comme toutes les autres pièces indésirables de la récente vente, mais contrairement à 99% des articles de merde, ces joyaux ont réellement payé des clients.En raison du grand nombre de jetons, il est impossible de convaincre le marché de vous donner une autre chance après avoir lancé des jetons sur CEX dans le modèle Down Only.Les chasseurs de trésors de plongée sur la pièce de monnaie indésirable veulent des APY plus élevés, où les récompenses proviennent des bénéfices réels, car ces flux de trésorerie sont durables.Pour promouvoir nos produits, j’écrirai un article complet sur certains de ces projets et pourquoi nous pensons que leur trésorerie continuera de croître dans un avenir proche.Avant cela, dépêchez-vous et rembobinez le camion et achetez tout!