Autor: Alex Thorn, Gabe Parker;

Prefacio:

2023 es un año hito para las criptomonedas, con BTC aumentando más del 160% y ETH aumentando el 90%, pero el capital de riesgo de criptomonedas todavía ha disminuido significativamente del glorioso año de 2022.La política monetaria endureciente ha aumentado los costos de capital y la reducción de la asignación de capital de riesgo en todos los ámbitos, mientras que varios eventos importantes en las nuevas empresas de la industria de criptomonedas respaldadas por capital de riesgo han reducido aún más los intereses de la asignación.En última instancia, a fines de 2023, la inversión en el capital de riesgo de criptomonedas era solo 1/3 de los dos años anteriores, y el volumen de la transacción fue solo un poco más que los dos años anteriores.Sin embargo, la industria de las criptomonedas parece aumentar en 2024, y los bancos centrales también se están preparando para relajar las políticas monetarias, y la combinación de estos dos puede conducir a un renovado interés en el capital de riesgo de criptomonedas este año.

Capital de riesgo

Número de transacciones y capital de inversión

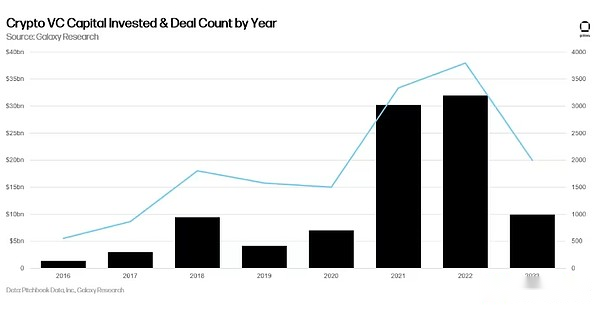

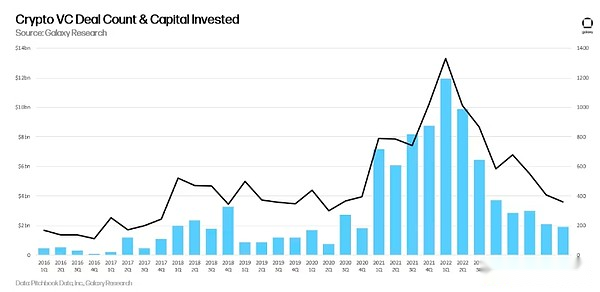

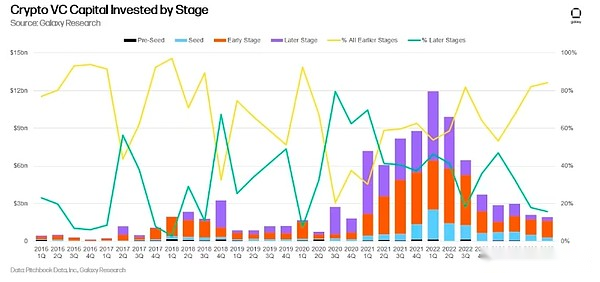

En términos de transacciones y capital de inversión, 2023 es el tercer año más grande para el capital de riesgo de criptomonedas, aunque ambos indicadores han disminuido significativamente desde 2022.

Para trimestre, el volumen de transacciones y la inversión de capital continuaron alcanzando nuevos mínimos.359 transacciones invirtieron $ 1.98 mil millones en el cuarto trimestre de 2023, ligeramente más bajo que el tercer trimestre de 2023.

El número de transacciones alcanza el más bajo desde el segundo trimestre de 2020 y el más bajo desde el cuarto trimestre de 2020.

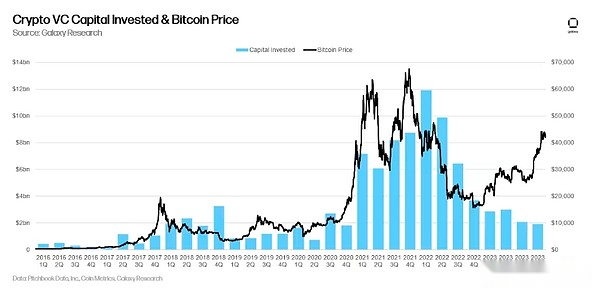

Inversión de capital de riesgo y precio de bitcoin

Si bien el capital de riesgo a menudo se asocia con los precios de Bitcoin, esta correlación se ha roto significativamente en 2023, ya que Bitcoin aumenta el 160%, mientras que el capital de riesgo de criptomonedas continúa alcanzando nuevos mínimos.

Capital de riesgo

A lo largo de 2023, las empresas en etapa inicial representaron la mayoría de las transacciones de capital de riesgo, y esta tendencia se aceleró durante todo el año.En el tercer y cuarto trimestre de 2020, menos del 20% de las transacciones fueron completadas por compañías posteriores.

Aunque la proporción de transacciones antes de las rondas de semillas aumentó desde mediados de 2022 hasta mediados de 2013, la participación de las transacciones en las primeras etapas cayó bruscamente en la segunda mitad de 2023.

Valoración y tamaño de transacción

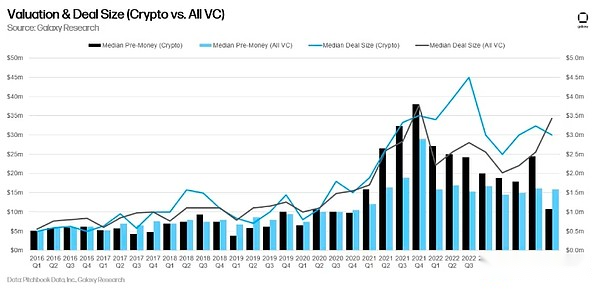

Las valoraciones de las compañías de criptomonedas respaldadas por empresas cayeron bruscamente en 2023, alcanzando la valoración media de pre-inversión media más baja desde el cuarto trimestre de 2020, mientras que todas las valoraciones previas a la inversión de capital de riesgo cayeron inicialmente a principios de 2022 se mantienen relativamente estables.El cuarto trimestre cayó un 33% de su máximo histórico de $ 4.5 millones en el tercer trimestre de 2022.

Inversiones por industria

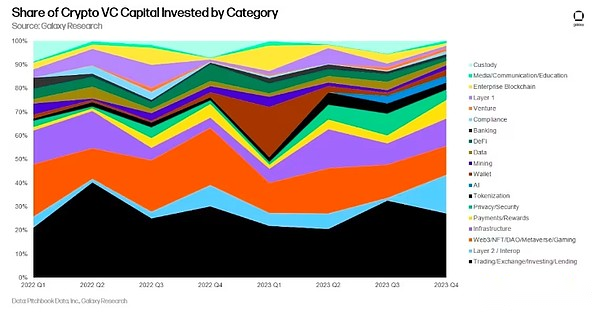

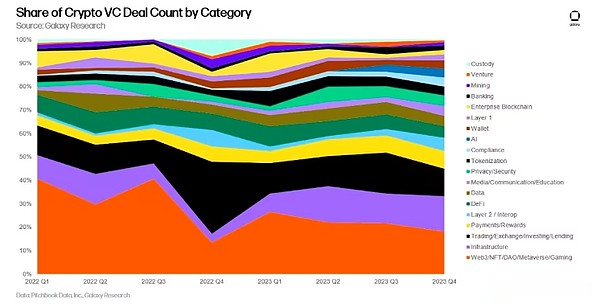

Las nuevas empresas se centraron en las compañías de comercio, intercambio, inversión y préstamos recaudaron la mayor cantidad de fondos de capital de riesgo (27% del total) para el cuarto trimestre consecutivo.Nuestra capa 2 y la categoría de interoperabilidad recaudan el segundo (16%), con el financiamiento de Wormhole de $ 225 millones.Web3 ocupa el tercer lugar con el 12% de financiamiento.Nuestra nueva categoría de IA es estable en alrededor del 3% de todos los fondos recaudados.

En términos de transacciones, Web3 continúa liderando, con la categoría que incluye empresas relacionadas con juegos, NFT, DAO y Metauniverse, seguido de compañías de infraestructura, superando las compañías de comercio, intercambio, inversión y préstamos, clasificando segundo.

Inversiones por etapa y categoría

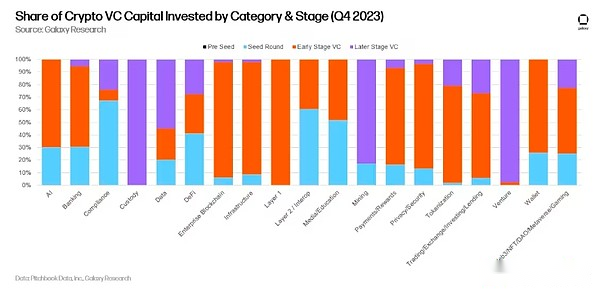

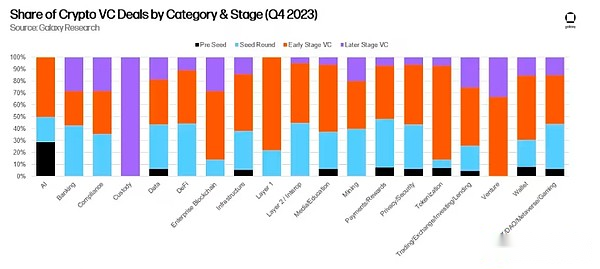

Desde una perspectiva de etapa, las nuevas empresas en la categoría de cumplimiento tienden a ser la etapa de semilla, mientras que el capital en la categoría de capital de riesgo y custodia tiende a ser etapas tardías.Si una empresa es una plataforma para financiamiento o implementación de capital, se clasifica como «VC».Tenga en cuenta que una compañía recaudó fondos en etapa tardía en la categoría de custodia, pero no reveló el tamaño de la transacción, por lo que una columna en este gráfico se basa en datos extremadamente limitados.

En términos de recuento de transacciones, vale la pena señalar que el 50% de las transacciones de inicio de IA son transacciones semillas o pre-semillas, lo que indica que las empresas muestran un gran interés en esta categoría emergente.

Inversiones por ubicación geográfica

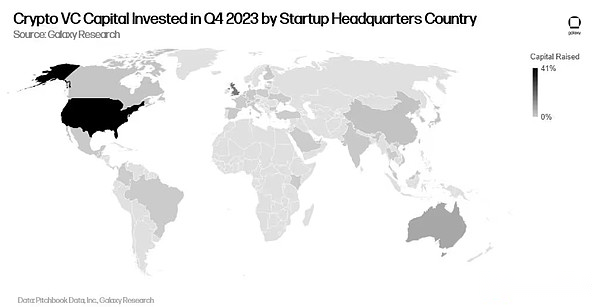

En 2023, Estados Unidos continúa dominando en el número de transacciones e inversiones.Casi el 40% de las transacciones en el cuarto trimestre involucraron nuevas empresas con sede en EE. UU.

Desde la perspectiva del capital invertido, la situación es similar.A pesar de la resistencia regulatoria, el dominio de los Estados Unidos continúa.

Inversión grupal

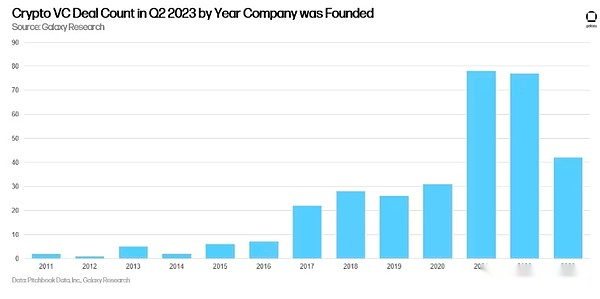

En el cuarto trimestre de 2023, el mayor número de empresas establecidas en 2021 (78), seguidas por empresas establecidas en 2022 (77) y empresas establecidas en 2023 (42).

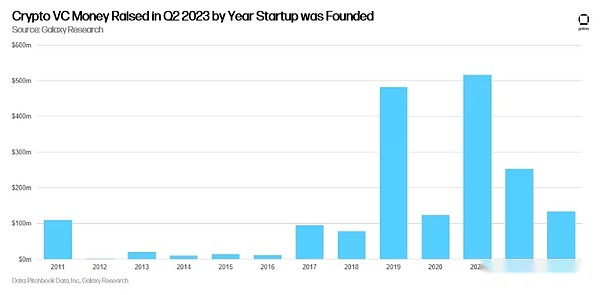

Las compañías fundadas en 2021 recaudaron la mayor cantidad de dinero ($ 516 millones), con nuevas empresas fundadas en 2019 en el segundo lugar ($ 482 millones).

Capital de riesgo de criptomonedas

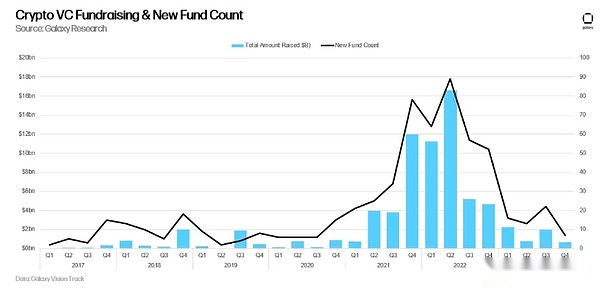

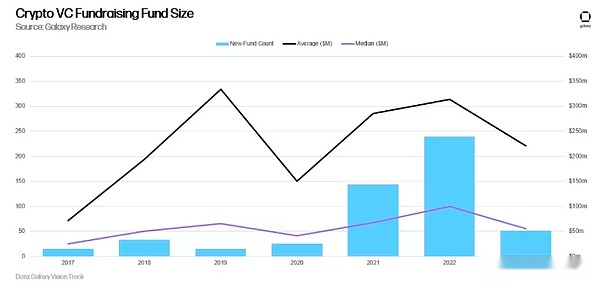

La recaudación de fondos para fondos de riesgo de criptomonedas sigue siendo extremadamente desafiante.El entorno macro y la agitación en las nuevas empresas de infraestructura del mercado criptográfico han impedido que los asignadores de hacer el mismo nivel de compromiso con las criptomonedas que lo hicieron en 2021 y 2022.En el cuarto trimestre de 2023, el número de nuevos fondos de capital de riesgo de criptomonedas fue el más pequeño y la cantidad de asignado.

Anual, 2023 es el año con la menor cantidad de fondos de capital de riesgo de criptomonedas recientemente lanzados desde 2020.El tamaño promedio del fondo cayó un 30% año tras año, mientras que el tamaño medio del fondo cayó en un 45%.

Resumir

2023 ha sido un año difícil para los cripto VC, y el ecosistema aún no ha tocado firmemente.A pesar del rebote en los precios de las criptomonedas líquidas, la actividad de capital de riesgo ha seguido alcanzando nuevos mínimos cada trimestre.Tanto los fundadores como los inversores continúan enfrentando un entorno financiero difícil.

Los ETF de Bitcoin ejercerán presión sobre el capital de riesgo de criptomonedas y los fondos de cobertura.La capacidad de los asignadores para obtener criptomonedas a tarifas bajas a través de ETF de bitcoin spot regulados presentará desafíos adicionales para los administradores de activos que buscan lanzar nuevos fondos activos.Mientras que algunos gerentes lo han hecho, los gerentes que actualmente no están en comparación con BTC enfrentarán presión de las prácticas abiertas o implícitas.

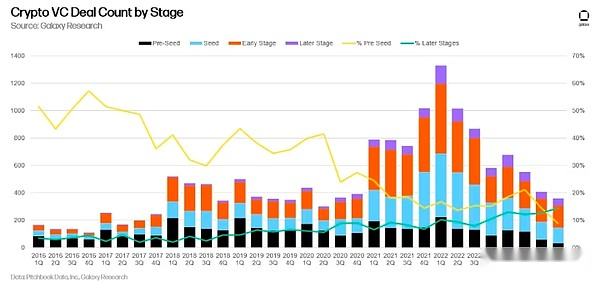

El comercio previo a las semillas continúa disminuyendo tanto en términos de valor real como en relación con él.Solo 32 transacciones previas a la semilla se completaron en el cuarto trimestre de 2023, representando solo el 8.9% de las transacciones completadas y el 0.26% del capital invertido, por debajo de las 217 transacciones más altas (43%) en el primer trimestre de 2019 y 2016 No. La mayor inversión de capital en el primer trimestre fue del 19%.

Las empresas de comercio y Web3 continúan dominando, pero la IA está mostrando crecimiento.Las empresas que brindan a los inversores formas de comprar y vender criptomonedas continúan dominando su financiamiento, pero la capa 2 y la inversión de interoperabilidad aumentaron en el cuarto trimestre, con Wormhole Bridge aumentando una gran cantidad de dinero.La inteligencia artificial se está convirtiendo en una categoría más interesante, con varias nuevas empresas que ingresan al espacio.

Estados Unidos continúa dominando el ecosistema de inicio de criptomonedas.Si bien Estados Unidos mantiene una clara ventaja en transacciones y capital, los desafíos regulatorios en los EE. UU. Podrían obligar a más empresas a atravesar al extranjero.Si Estados Unidos continúa siendo el centro de innovación tecnológica, los responsables políticos deben ser conscientes de cómo sus acciones o inacciones pueden afectar este ecosistema.