<スパンリーフ=""><スパンテキスト="">12月のFRB会合声明が発表された。

<スパンリーフ=""><スパンテキスト="">金利を25ベーシスポイント引き下げ、フェデラルファンド金利を3.5─3.75%とする。

<スパンリーフ=""><スパンテキスト="">しかし、今回の利下げではFRB理事12人中3人が反対票を投じた。このうち、シカゴ連銀のグールズビー総裁とカンザス連銀のシュミット総裁は利下げに反対した。彼らは、インフレが現在非常に高く、1年経ってもまったく下がっていないと信じていました。就職も非常に良いです。なぜ金利を下げるのか?

<スパンリーフ=""><スパンテキスト="">それどころか、かつて悪名高き「マール・ア・ラーゴ協定」を起草したミランは、金利を50ベーシスポイント引き下げるべきだと考えている。雇用は弱まり始めている。私たちはアメリカを再び偉大にするという戦略的目標に協力しなければなりません。今利下げしなければ、いつ待たなければならないのでしょうか?

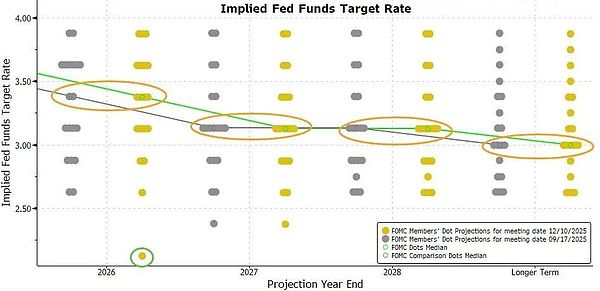

<スパンリーフ=""><スパンテキスト="">今回からビットマップ<スパンリーフ=""><スパンテキスト="">(今後の金利引き下げについては主に各議決委員会の意見を反映)<スパンリーフ=""><スパンテキスト="">現在の投票委員会メンバー12人は全体として、2026年に1回利下げ、2027年にもう1回利下げがあると考えているようだ。<ページ>

<スパンリーフ="">

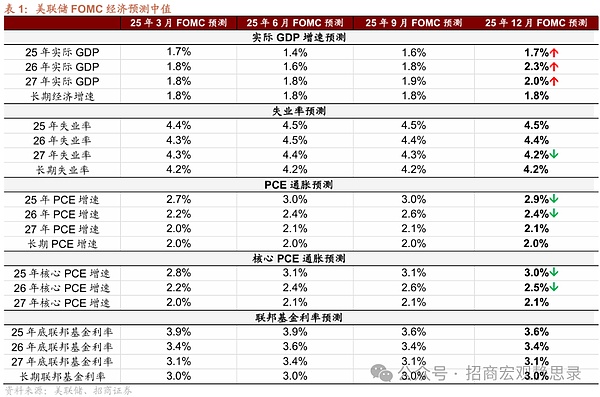

<スパンリーフ=""><スパンテキスト="">米国の経済見通しについては、成長率見通しが若干上方修正、インフレ率見通しが若干下方修正され、その他の見通しは9月時点とほぼ同じとなった。

<スパンリーフ="">

<スパンリーフ=""><スパンテキスト="">利下げのペースと規模は基本的に市場の予想通りだ。

<スパンリーフ=""><スパンテキスト="">しかし、ドットプロットもこの経済予測も基本的には役に立たないことはこれまでの記事で何度も述べてきました。これらは、来年の市場金利に関する12人の連邦準備制度投票委員会メンバーの現在の見解を代表することしかできません。しかし、彼らの見解も時間の経過や経済データの変化によって随時変化します。

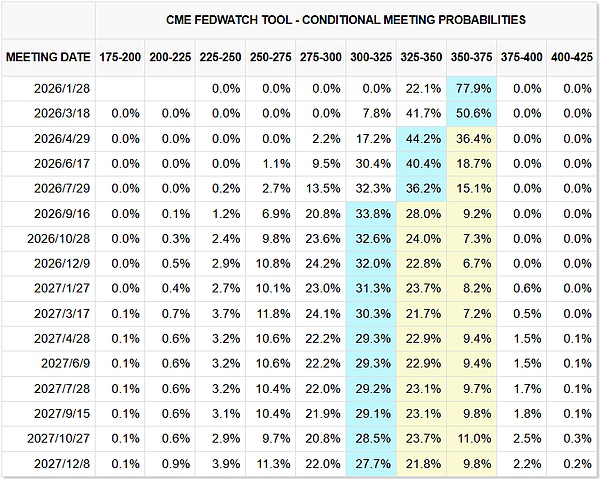

<スパンリーフ=""><スパンテキスト="">特に今回の利下げ後、現物の金や銀で市場に投資していた投資家は、金利先物を利用して今後2年間の利下げを予測した。これは事実ではありません。CME の連邦準備制度金利監視ツールによると、市場は 2026 年にまだ 2 回の利下げがあると考えられています。<ページ>

<スパンリーフ="">

<スパンリーフ=""><スパンテキスト="">市場が最も期待していなかったものは、FRBのパウエル議長が市場の流動性を補うため、12月12日(つまり12月の金利会合後の初日)から30日以内に400億ドルの国債を購入すると即座に市場に発表したのはこの金利会合だった。

<スパンリーフ=""><スパンテキスト="">もちろん、パウエル議長は、これは新たな量的緩和ではなく、短期金融市場の流動性を管理し、銀行準備制度の安定を維持するためのものであると強調した。私の記事を読んだ人なら誰でも、連邦準備制度についてのこの小さな考えさえも私の記事では正しかったことがわかるはずです。用語を変更する必要があります。そうしないと、量的緩和終了直後に再び量的緩和が開始されることになります。おかしくないですか?だから、名前を変えてください、RMP<スパンリーフ=""><スパンテキスト="">(リザーブ管理債買入れ)<スパンリーフ=""><スパンテキスト="">、私はお金を印刷しているのではなく、通貨システムを管理しています…<ページ>

<スパンリーフ=""><スパンテキスト="">はい、すべての中央銀行は高潔です。彼らはあらゆる場面で紙幣を印刷しており、紙幣を印刷しているのではなく「金融システムを管理している」ことを示すために常に名前を変えています。頭のてっぺんからつま先まで、国民のために一生懸命働いた汗が毛穴の隅々まで滴り落ちています…。

<スパンリーフ=""><スパンテキスト="">私たちとしては、これをどのように特定すればよいでしょうか?

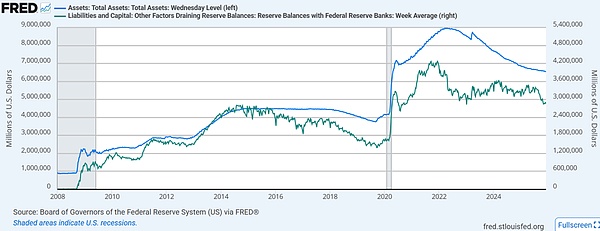

<スパンリーフ=""><スパンテキスト="">彼の気の利いた新しい言葉には耳を貸さず、彼のバランスシートの規模を見て、それが拡大したか縮小したかを確認してください。注目すべき単一の通貨指標があるとすれば、それはFRBの準備金の規模です。

<スパンリーフ=""><スパンテキスト="">2008 年から 2014 年 8 月にかけて、大規模な紙幣の印刷が行われました。

<スパンリーフ=""><スパンテキスト="">2015 年 9 月から 2019 年 8 月まで、水が収集されました (ただし、非常にゆっくりと、非常に少量の水が収集されました)。

<スパンリーフ=""><スパンテキスト="">2019年9月から2022年3月まで、超大規模な紙幣印刷と廃棄物が放出されます。

<スパンリーフ=""><スパンテキスト="">2022年4月~2025年12月 採水

<スパンリーフ=""><スパンテキスト="">2026年 – 、小規模な紙幣の印刷と放水。

<スパンリーフ="">

<スパンリーフ=""><スパンテキスト="">こうして、2022年4月以降縮小し続けてきたFRBのバランスシートの拡大に歯止めがかかり、FRBはバランスシート拡大路線に戻った。

<スパンリーフ=""><スパンテキスト="">今回のFRBの放水は主要資産クラスの価格にどのような影響を与えるのか、と聞きたいのでしょう。

<スパンリーフ=""><スパンテキスト="">これはあなたが思っていることとは少し違うかもしれません。

<スパンリーフ=""><スパンテキスト="">誰もが最も懸念している米国株については、利下げは実は市場で完全に織り込まれているが、紙幣印刷のバルブが再稼働することは、米国株の評価拡大と上昇に大きな恩恵をもたらすだろう。しかし、私の個人的な判断(週次資産モデルレポートの詳細な分析)によれば、米国株はここ数週間、市場の熱狂に圧倒されてきました。今回の紙幣印刷バルブの再開のメリットは、長期的にのみ反映される可能性が高い。短期的には、米国株は一段の混乱を経験する可能性が高い。<ページ>

<スパンリーフ=""><スパンテキスト="">金と銀についてはあまり言うことはありません。金利の引き下げと紙幣の印刷は当然大きなメリットですが、金と銀の価格は大幅に上昇しました。次に何が起こるかは、この紙幣印刷の持続可能性と、他のより重要な要因の影響によって決まります…

<スパンリーフ=""><スパンテキスト="">米国債については、月400億ドルの債券購入は主に短期国債であるため、短期国債にはもちろん良いが、長期国債は将来の利下げ期待や米国のインフレ期待に大きく依存する。したがって、FRBが金利を引き下げ、紙幣を印刷したというニュースを見ると、短期国債価格と長期国債利回りの両方が低下しています(つまり、国債価格が上昇しています)が、全体としては11月末以来、中長期国債の利回りは実際には大幅に上昇しています。

<スパンリーフ="">

<スパンリーフ=""><スパンテキスト="">A株や香港株についても、米国の利下げや紙幣印刷の恩恵を受けることになるが、このRMP紙幣印刷の規模(月400億米ドル)が現在のバランスシートの規模に比べて大きくないため、波及効果は明らかではない。さらに、A 株と香港株の評価額は、米国の中長期国債の利回りにより左右されます。したがって、全体として、このニュースはA株と香港株にとって弱い恩恵としか考えられない。もし米国の中長期国債の利回りが低下しなければ、A株と香港株は引き続き圧力を受け続ける可能性が高い。

<ページ>

<スパンリーフ=""><スパンテキスト="">…

<スパンリーフ=""><スパンテキスト="">全体的に見て、金利を下げて紙幣を印刷するのは良いことだが、米国株であれ、A株であれ、香港株であれ、そのバリュエーションは近年の最高水準に近く、市場センチメントも高値に近い。金利引き下げと紙幣の発行は確かに短期的には大きなメリットだが、FRBの声明後、資産価格はすぐにそれを反映しており、将来的に上昇傾向にあるのか下落傾向にあるのかは別として、短期的にはもっと重要な要因が他にもある。