著者:ローレンス・リー

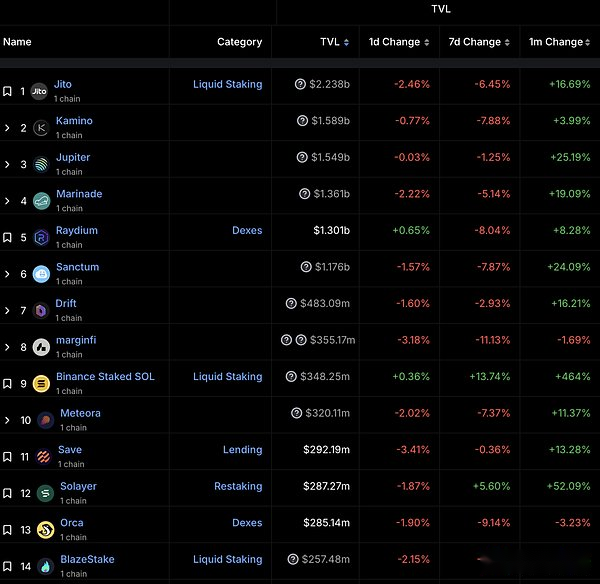

PolyChainとBinance Labs Financingが率いる1200万ドルの資金調達を含む2回の連続した資金調達を受けた後、SolanaのResting Project、Solayerは最近市場のDefi分野で数少ないハイライトの1つになり、TVLは増え続けています。 。

Solana Project TVLランキング出典:Defillama

誓約トラックは、Crypto-Nativeのサブトラックトラックであり、TVLの最大の暗号トラックでもあります。その上、他に何か理由はありますか?

-

ステーキングエコシステム全体でユーザーのステーキング行動を取り巻くステーキングと休息の契約はどの程度競争力がありますか?

-

Solayerの休息は、Eigenlayerの休息とどう違うのですか?

-

Solayer’s Restingは良いビジネスですか?

この記事が上記の質問に答えることができることを願っています。Ethereum Networkのステーキングと休息から始めましょう。

イーサリアムネットワーク上での液体ステーキング、リストーク、および液体の再開発の競争状況と開発パターン

このセクションでは、主に次の項目について説明して分析します。

Ethereum NetworkのヘッドリキッドステーキングプロジェクトLido、ヘッドレストプロジェクトEigenlayer、およびLiquid Resting Project Etherfiのヘッド。

Lidoのビジネスロジックと収益構成

Lidoのビジネスロジックについては、ここで簡単に説明します。

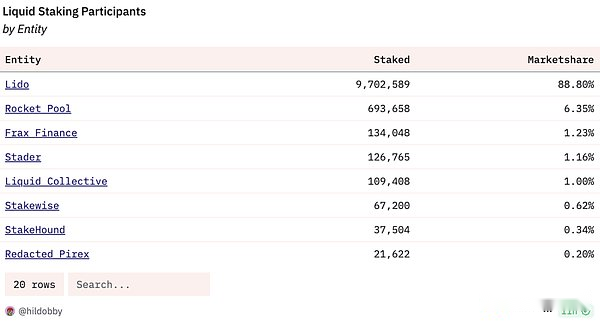

Etheriumの分散化に関する主張により、ETHのPOSメカニズムは、単一のノードの最大32 ETHを展開することにより、同時に高度なハードウェアを得ることができます。 。この背景に対して、LidoはLSTの概念を繰り広げました。LSTの流動性の優位性は、Shapellaの公開引き出しへのアップグレード後に弱体化しましたが、LIDOが表すLSTプロトコルの基本的なビジネスロジックを構成する資本効率と複合性におけるLSTの利点は堅調なままです。Liquid Stakingプロジェクトでは、Lidoの市場シェアは90%に近く、市場をリードしています。

液体のステーキング参加者と市場シェア出典:Dune

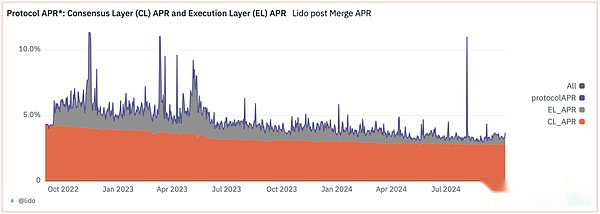

Lidoプロトコルからの収益は、主に2つの部分から得られます。コンセンサス層の収益と実行層収益です。いわゆるコンセンサス層収入は、イーサリアムネットワークのPOS発行の増加を指しますオレンジ色の部分の下)および実行層の収入には、ユーザーが支払った優先順位料金が含まれていますEthereum Networkによって支払われるのではなく、ユーザーがトランザクション実行プロセス中に支払う(または間接的に支払う)(または間接的に支払う)ことであり、この部分はチェーンの人気とともに変化し、大きく変動します。

Lido Protocol APRソース:Dune

Eigenlayerのビジネスロジックと収益構成

昨年、再開の概念はEigenlayerによって提案され、Defi分野では珍しい新しい物語となり、過去1年間で市場全体になりました。 (Ethfi、Rez、Pendleがあります)(Ethfi、Rez、Pendleがあります)、およびまだ開始されていない多くの再開発プロジェクト(以下で説明することに焦点を当てます)を発売していない多くの再開発プロジェクト、市場の人気は見られます( Mint Venturesは昨年、Eigenlayerの研究をかつて行っていましたが、興味のある読者はそれをチェックアウトすることができます)。

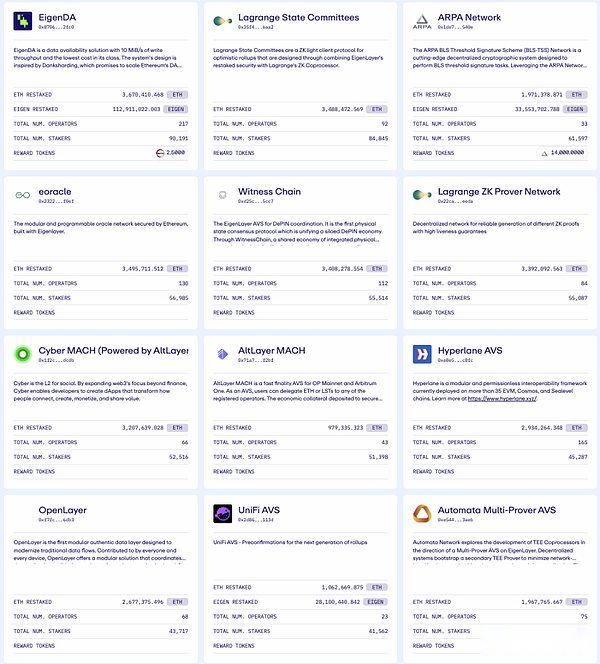

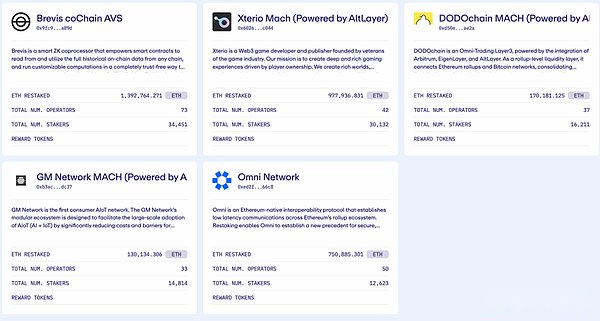

その定義により、Eigenlayerの再開発とは、ETHを馬鹿にしたユーザーを指します。これは、ETHをETHで(過剰なリターンを取得するため)に再配置することができ、したがって「Re」という名前です。Eigenlayerは、AVSを提供するサービス(文字通り「アクティブ検証サービス」として翻訳されている積極的に検証されたサービス)に名前を付け、サイドチェーン、DA層、仮想マシン、オラクルなどのさまざまなセキュリティが必要とするプロトコルにサービスを提供できます、しきい値暗号化スキーム、信頼できる実行環境など。Eigendaは、Eigenlayeravsサービスを使用する典型的な例です。

現在、Eigenlayer AVSプロトコルの使用出典:Eigenlayerの公式Webサイトを使用しています

eigenlayerのビジネスロジックも比較的単純です。一定のお金を稼ぎます。

ただし、現在のすべての休息プロジェクトを見ると、唯一の実際の収入は、関連する契約のトークン(またはポイント)です。休息によってもたらされました。しかし、需要側はまだ霧です。契約のために経済およびセキュリティサービスを購入するという合意は本当にありますか?もしそうなら、いくつありますか?

マルチコインの創設者カイルサマニの休憩に関する質問ビジネスモデル出典:X

コインを発行したEigenlayerのターゲットユーザーの観点から、Oracles(Link、Pyth)、Bridges(Axl、Zro)、Da(Tia、Avail)、Proding Tokensは、トークンの中核的なユースケースですEigenlayerからの購入セキュリティサービスは、トークン発行の合理性を大幅に損なうでしょう。Eigenlayer自体でさえ、固有トークンを説明するとき、「Eigenを使用してプロトコルセキュリティを維持する」ことが非常に抽象的であいまいな言語の主要なユースケースであるという見解を表明しました。

液体再常(Etherfi)の生き残る方法

Eigenlayerは、LSTの使用とネイティブレストの2つの方法をサポートしています。LSTを使用して、EIGENLAYERの再開に参加する方法は、LSTプロトコルにETHを入手しました制限期間中に休息に参加する必要があります。

-

まず、ユーザーは、ファンドの準備、実行レイヤー、コンセンサスレイヤーのクライアント構成、引き出しバウチャーの設定など、イーサリウムネットワークでの誓約プロセス全体を自分で完了する必要があります。

-

ユーザーは、EigenlayerでEigenPodと呼ばれる新しい契約アカウントを作成します

-

ユーザーは、Ethereum Pledgeノードの撤退秘密鍵をEigenPod契約アカウントに設定します。

Eigenlayerの再構築は、他のLSTを固有種に堆積させるかどうかにかかわらず、比較的標準的な「Re」であることがわかります。ネイティブの再開発のプロセスは、ETHのネイティブステーキングの「複雑なバージョン」です。これは、資本、ハードウェア、ネットワーク、知識の同様のしきい値を意味します。

したがって、Etherfiなどのプロジェクトは、この問題を解決するために、液体の再定義トークン(LRT)を迅速に提供しました。

-

ユーザーはETHをEtherfiに堆積させ、EtherfiはユーザーにEethを発行します。

-

Etherfiは、受け取ったETHを誓約しているため、ETHステーキングの基本収入を取得できます。

-

同時に、Eigenlayerのネイティブの修正プロセスに従って、NodeのNodeの引き出し秘密鍵を固有ポッド契約アカウントに設定し、固有Layerの安静時の収入を得ることができます($ eigen、$ ethfi)。

明らかに、EtherFiが提供するサービスは、ETHを保持し、利益を上げたいユーザーにとって最適なソリューションです、ユーザーはETHEを使用してEtherfiのEETHプールに堆積します。基本的なETHステーキング収入の約3%、EigenlayerのAVS収入、Eigenlayerのトークンインセンティブ(ポイント)、およびEtherfiのトークンインセンティブ(ポイント)。

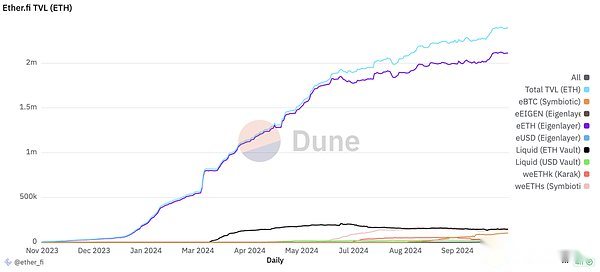

EETHはEtherFi TVLの90%を占め、そのピーク時にTVLで60億ドル以上を寄付し、FDVは最大80億ドルになり、Etherfiはわずか半年で4番目に大きな誓約を誓約しました。

Etherfi TVLディストリビューション出典:Dune

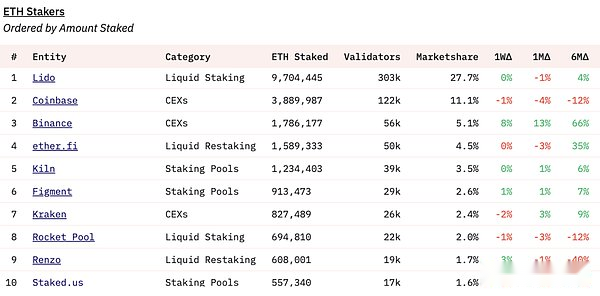

誓約ボリュームランキング出典:Dune

LRTプロトコルの長期的なビジネスロジックは、ユーザーがより簡単な方法でステーキングと休息に参加し、それによってより高いリターンを達成するのを支援することです。それは利益そのものを生み出していないため(独自のトークンを除く)、全体的なビジネスロジックでは、LRTプロトコルはETHの特定の収入アグリゲーターにより似ています。慎重に分析すると、そのビジネスロジックの存在は次の2つの施設に基づいていることがわかります。

-

Lidoは液体再処理サービスを提供できません。LidoがEethを「模倣」することをいとわない場合、Etherfiはその長期的なブランドの利点、セキュリティの承認、流動性の利点と一致するのが難しいでしょう。

-

Eigenlayerは、液体のステーキングサービスを提供できません。EigenlayerがユーザーのETHを誓約のために直接吸収することをいとわない場合、Etherfiの価値提案を大きく弱めます。

純粋なビジネスロジックの観点から、LidoはLiquid Stakingの責任者として、ユーザーにより広い収入源を提供するために、ユーザーに直接吸収されます実行可能。それでは、なぜlidoは液体休息をしないのですか、そして固有層は液体休息をしますか?

著者は、これはイーサリアムの特別な状況によって決定されると考えています。Vitalik 2023年5月、Eigenlayerは5,000万ドルの資金調達を完了しました。それは、市場で多くの議論を引き起こしました。一連の例を使用するために、彼はイーサリアムのコンセンサスをどのように再利用すべきかについて詳しく説明しました(つまり、「どのように再定義すべきか」)。

Lidoでは、その規模は長い間イーサリアムの誓約の割合の約30%を占めているため、イーサリアム財団はそれを制限しています。 Ethereumがビジネスに焦点を当てているため、Ethereumを除くSolanaを含む他のすべてのチェーンビジネスを徐々に閉鎖しただけでなく、今年の声明を発表しましたLidoのビジネスをステーキングに制限し、安静時プロトコル共生に投資してサポートし、EigenlayerやEtherfiなどのLRTプロトコルによる市場シェアの競争に対処するためにLido Allianceを形成するのではなく、染色に制限します。

stethはLRTになるのではなく、LSTを維持すべきであることを再確認してください。

ステーカーを追加のリスクにさらすことなく、事前登録から始まるイーサリウムに並べられたバリデーターサービスをサポートします。

安静時市場で#1の担保を作成し、ステイカーがリスクの追加ポイントを選択し、さまざまなリスクと福利厚生のオプションを提供します。

関連事項のソースを再開するリドの立場

Ethereum Foundationの研究者Justin DrakeとDankrad Feistは、Dankrad Feistのコンサルタントとして、「EthereumとEthereumの主な目的」であると述べました。 :::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::づ 火::::: :::::::::::::プロセスがユーザーエクスペリエンスにまったく反対である理由。

ある意味では、Etherfiの市場スペースは、イーサリアム財団によるLidoとEigenlayerの「不信」によってもたらされます。

イーサリアム誓約の生態協定の分析

lidoとeigenlayerを組み合わせて、現在のPOSチェーンには、関連当事者のトークンインセンティブに加えて、誓約行動に関する3つの長期的な収入源があることがわかります。

-

POSの根底にある収入、ネットワークのコンセンサスを維持するためにPOSネットワークによって支払われたネイティブトークン。このパートの利回りは、イーサリアムのインフレ計画など、チェーンのインフレ計画に依存しています。

-

トランザクションソート収入、ユーザーが提供する優先料金を含むトランザクションパッケージング選別プロセス中にノードが取得できる料金、トランザクションパッケージング選別プロセスなどで得られたMEVの利点など。この部分の収量は、主にチェーンの活動レベルに依存します。

-

誓約された資産のリース収入は、ユーザーが必要とする他のプロトコルに誓約された資産をリースすることであり、これにより、これらの収入のこの部分が支払う手数料を取得することは、AVS要件を持つプロトコルの数に依存します。プロトコルのセキュリティを取得する料金。

Ethereum Networkでは、現在、ステーキングに関する3種類のプロトコルがあります。

-

LidoとRocket Poolに代表される液体ステーキングプロトコル。彼らは上記の1番目と2番目の利益のみを得ることができます。もちろん、ユーザーはLSTを取得して再販に参加できますが、プロトコルの場合、上記の1と2しか取得できません。

-

Eigenlayerおよび共生によって表される契約の再開。このタイプの合意は、上記の3番目のタイプの利益のみを得ることができます。

-

EtherfiとPufferは、液体安静プロトコルを表します。彼らは理論的には上記の3つの利点をすべて得ることができますが、「休息リターンを集約するLST」に似ています。

現在、ETH POSの根底にある収入は年間約2.8%です。つまり、ETHの誓約比が増加すると、徐々に減少します。

取引選別収入は、EIP-4844の発売とともに大幅に減少し、過去6か月で約0.5%でした。

誓約された資産のリース収入の基盤は少なく、年次を使用することはできません。

LSTプロトコルの場合、その収益ベースは誓約 *の誓約利益率の数です。Ethereum Foundationの地方分権と経済的帯域幅の観点から、この値は30%近くに達しましたVitalikの最近のブログ投稿であるEthereum Foundationは、ETHの上限を合計の25%に設定するかどうかを議論しましたが、杭打ちの収穫量は減少し続けています。 – 約%のタームAPRは現在3%に過ぎず、近い将来にリバウンドする理由はありません。

上記のプロトコルトークンの場合、ETH自体の減少にさらされることに加えて、

Ethereum Network LSTの市場上限が徐々に目に見えるようになりました。これが、LDOとRPLのLSTプロトコルに基づいたトークン価格ガバナンスのパフォーマンスの低下の理由である可能性があります。

固有性の場合、BTCチェーンを含む他のPOSチェーンの安静時プロトコルが出現しており、基本的にはイーサリアムエコシステムに固有のビジネスを制限し、AVS市場規模をさらに削減します。

予想されていなかったLRTプロトコルの出現(ETHFIのピーク時のFDVは80億を超え、歴史上LDOと固有の最高のFDVが誓約エコシステムの上記の2つの価値をさらに「希釈」します。

EthfiとRezの場合、上記の要因に加えて、市場ブーム中にオンラインになることによってもたらされる過剰な初期評価は、トークンの価格に影響を与えるより重要な要因です。

ソラナのステーキングと休息

JITOに代表されるSolanaネットワークの液体ステーキングプロトコルの動作メカニズムは、基本的にEthereum Networkのそれと変わりません。しかし、ソラエイヤーの休息は、固有層の休息とは異なります。Solayerの休息を理解するには、最初にSoalnaのSWQOSメカニズムを理解する必要があります。

Solana NetworkのSWQOS(ステーク加重されたサービス品質、ステーク加重サービス品質メカニズム)は、今年4月にクライアントバージョンのアップグレード後に公式に施行されました。SWQOSメカニズムの出発点は、3月のMEMEブーム中にSolanaネットワークが長期にわたってネットワーク遅れを経験したため、ネットワークの全体的な効率性です。

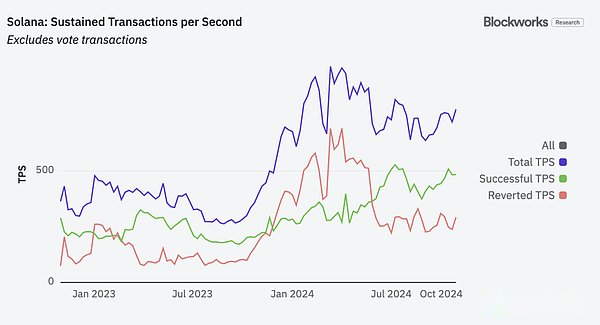

簡単に言えば、SWQOSが有効になった後、ブロック生産者は、ネットワーク全体の誓約率を持つ誓約額に基づいて、トランザクションの優先順位を決定します。ソラナへの大きな影響、読者はヘリウスの記事を読むことができます)。SWQOSが有効になると、Solanaネットワークのトランザクション成功率が急速に増加しました。

Solana Networkの成功と失敗TPSソース:BlockWorks

SWQOは、ネットワーク内の小値ステーカーの取引を「浸水」したため、ネットワークリソースが制限されている場合、SWQOはネットワーク内のより大きな価値のあるステーカーの権利と利益を保証するために優先され、システムへの悪意のある取引攻撃を回避します。ある程度、「より多くの誓約率、より多くのネットワーク特権を享受する」は、POSパブリックチェーンの論理に沿っています。もっと重要です。もちろん、このメカニズムの集中化の問題も非常に明白です。より大きな誓約者は自然に優先順位取引の権利を得ることができ、優先順位取引の権利はより多くの誓約者をもたらすため、最高の誓約者の利点に自己拡張の利点を与え、さらに傾向があります。オリゴコリストに、さらには独占を形成します。これは、ブロックチェーンによって提唱されている分散化に反しているようですが、これはこの記事の焦点ではありません。

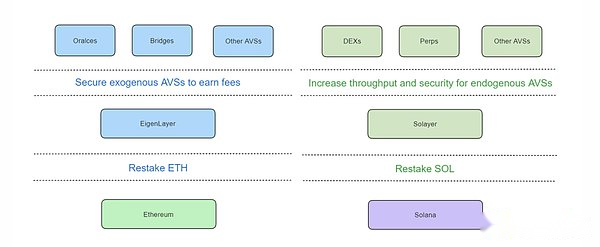

SWQOSのコンテキストでは、Solayerの休息ターゲットユーザーは、オラクルやブリッジではなく、通常DEXのようなトランザクションの受動性/信頼性を必要とするプロトコルです。したがって、Solayerは、Eigenlayerサービスのこれらのシステムは通常、Ethereum Main Chainの外側にあるため、Eigenlayerが提供するAVSサービスを外因性AVS(外生的AVS)と呼びます。自分で提供されるサービスは、サービスオブジェクトがSolanaメインチェーンにあるため、内生的AVS(内生的AV)と呼ばれます。

溶液と固有層の違い

両方のリースが「再スタケンステーク」を実施するために他の必要な契約に誓約を誓約したが、Solayerの内生的AVSと固有Layerの外生的AVSは異なるコアサービスを提供することがわかります。Solayerの内生的AVSは、本質的に「トランザクションパスリースプラットフォーム」であり、ユーザーはトランザクションパスリースが必要なプラットフォーム(またはユーザー)である必要がありますが、Eigenlayerは「プロトコル安全なリースプラットフォーム」です。内因性AVSのコアサポートは、SolanaのSWQOSメカニズムです。Solayerが彼の文書で言ったように:

私たちは、Solanaのエコシステムでの株式を再利用することを目的とした、我々は、我々は、我々は、株式を再利用することを目的としているので、我々は、我々は、私たちは株式を再利用することを根本的に同意しませんでした。加重されたサービスの品質、そして最終的には、ソラナブロックチェーン/コンセンサスのコアプリミティブ。

「私たちはEigenlayerの技術的アーキテクチャに根本的に反対します。だから、ある意味では、Solana Ecosystemで休息を再構築します。アプリネットワークの帯域幅を保護する方法として株式を再利用します。ソラナブロックチェーン/コンセンサス。」

もちろん、Solanaチェーンにプロトコルセキュリティ要件などの資産を誓約した他のプロトコルがある場合、SolayerはこれらのプロトコルにSoLをリースすることもできます。実際、誓約資産のリース/再利用は、セキュリティ要件に限定されることなく、定義上、再ステーキングと呼ばれることができます。SolanaチェーンのSWQOSメカニズムの存在により、Solanaの最近のホットチェーンアクティビティから判断して、Solanaチェーンの安静時のビジネス範囲が拡大しています剛性。

Solayer’s Restingは良いビジネスですか?

ユーザーがSolayer Restingに参加するビジネスプロセスは次のとおりです。

-

ユーザーはsolを溶液に直接堆積させ、ソラレイヤーはssolをユーザーに発行します

-

Solayerは、基本的な誓約収入を得ることができるように、受け取ったSOLを誓約します。

-

同時に、ユーザーはSSOLを取引合格率を必要とする契約に委任することができ、それによりこれらの契約によって支払われる料金を取得できます。

SolayerのAVSの現在のソース

Solayerは、安静時のプラットフォームであるだけでなく、LSTの観点から直接発行する休憩プラットフォームでもあります。

上記のように、Solana Networkの3つのリターンに関する3つの収入源が次のとおりです。

-

Solanaの根底にある収入の根底にあるPOSは、ネットワークコンセンサスを維持するためにSOLを支払いました。年間収入のこの部分は約6.5%であり、収入の一部は比較的安定しています。

-

トランザクションの並べ替え、ノードは、ユーザーが早期に取引するための優先料金を含む、トランザクションパッケージの選別プロセス中に取得できるものですオンチェーンアクティビティの程度に応じて、大きいです。

-

誓約された資産のリース収入は、ユーザーが需要と契約するために誓約した資産をリースすることです(取引の受動性、契約のセキュリティなど)。

Sol LiquidStaking(Jitosolを例にとる)APYからの総収入とMEV収入

上記の3つのイーサリアムとソラナのリターンを慎重に比較すると、SOLの市場価値はまだETHの1/4に過ぎず、Solの市場価値はStaked ETHの市場価値の約60%にすぎないことがわかります。 、ソラナチェーンのステーキング関連契約は、イーサリアムチェーンのステーキング関連の協定をステーキングする以上のものであり、事実上大きな市場とより大きな潜在的な市場があります。

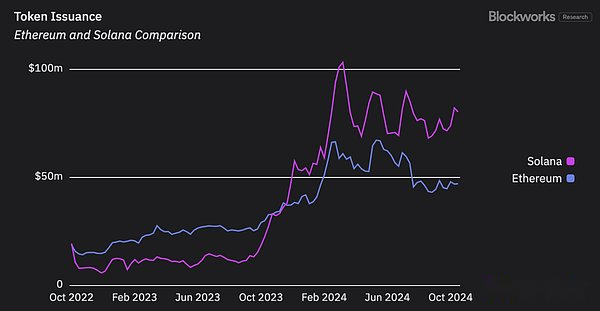

1. POSの根底にある収入の観点から:SOLが支払う意思があるネットワークの追加の発行からの収益は、12月23日以来ETHよりも高く、2つの間のギャップはまだ拡大しています。ETHであろうとSol Stakingであろうと、これは利回りの80%以上を占めており、これにより、すべてのステーキング関連契約の収益ベースラインが決定されます。

EthereumとSolana Tokensにはボーナスが追加されます(つまり、ネットワークのPOSの根底収入)出典:BlockWorks

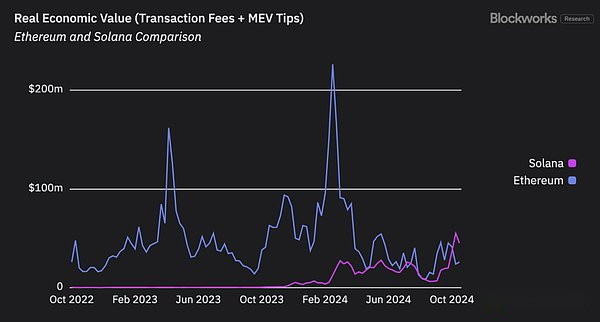

2。収入の並べ替え:ブロックワークスは、チェーンの実際の経済的価値を反映するためにトランザクション料金とMEVのヒントを使用します両方のチェーンの回転は大きな変動をしており、カンクンのアップグレード後にイーサリアムの回転は急速に低下しましたが、ソラナの回転は一般に上昇傾向を示しており、近年イーサリアムを上回っています。

SolanaおよびEthereumからの回転出典:BlockWorks

Ethereum Networkと比較して、誓約された資産の賃貸収入に関しては、SolanaのSWQOSメカニズムは、追加の取引パッシブレンタルニーズをもたらす可能性があります。

また、Solanaのステーキング関連契約は、ビジネスロジックに従って事業を拡大することができ、流動性のある契約は、私たちが見るJitoなどのLSTを発行することもできます。

さらに重要なことは、現在の上記の傾向で逆転の可能性を見ていないことです。つまり、イーサリアムステーキング協定に対するソラナステーキング協定の利点は、将来拡大し続ける可能性があります。

この観点から、ソラナの休息がPMFを見つけたとは言えませんが、ソラナのステーキングと休息がイーサリアムよりも優れたビジネスであることは明らかです。