著者: Tanay Ved、CoinMetrics アナリスト。コンパイラ: Shaw Bitcoin Vision

重要なポイント

- <リ>

EthenaのUSDeは急速に成長して第3位のステーブルコインとなり、(法定通貨準備金ではなく)仮想通貨担保とデルタニュートラルなヘッジ先物契約に裏付けられた利回りを生み出す合成ドルとして特徴付けられている。

<リ>

ステーキング USDe (sUSDe) は、永久ファンディング レート、イーサリアム ステーキング報酬、流動的なステーブルコインから収益を上げ、収益は取引所の資金調達のダイナミクスとオンチェーン収益に結びついています。

<リ>

USDe は主に貯蓄と収入の手段として使用されます。AaveやPendleなどのDeFiプロトコルとの統合により、安定性をオンチェーンのレバレッジに結び付けながら、資金調達の効率と構成可能性が向上します。

<リ>

Bybitハッキングや10月のフラッシュクラッシュなどの市場ストレスイベントは、Ethenaの設計とリスク管理をテストし、資金調達、為替、価格設定、流動性のダイナミクスがUSDeなどの合成ドルの安定性にどのように影響するかを浮き彫りにしました。

Ethenaの合成ドルUSDeの台頭

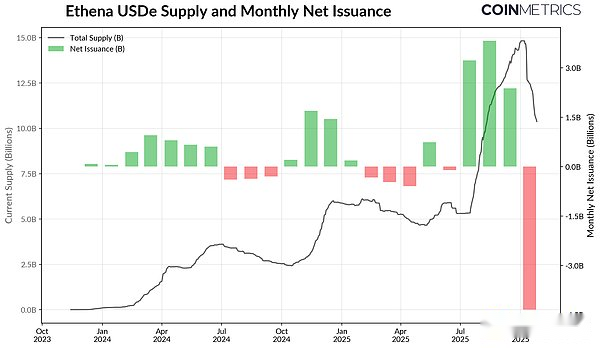

Ethena の USDe は 2024 年に誕生し、すぐに市場価値で 3 番目に大きなステーブルコインに躍り出ました。現在、USDe の市場価値は 105 億米ドルを超えており、USDT と USDC の長期的な優位性を脅かす強力な競争相手かつ差別化された選択肢となっています。USDe の魅力は、そのユニークな設計にあります。つまり、現金や国債に裏付けられず、暗号資産や無期限契約市場におけるデルタニュートラルなヘッジ戦略によって利回りを生み出す「合成ドル」です。

出典: Coin Metrics Network Data Pro

しかし、これらの特徴は仮想通貨のシステミック リスクに関する議論の焦点にもなり、人々はそれを Terra の UST のデス スパイラルと比較することがよくあります。USTのアルゴリズム設計とは根本的に異なりますが、2025年初頭のBybitハッキングと10月11日の市場フラッシュクラッシュは、市場ストレス時にUSDeなどの合成ドルが直面する可能性のある脆弱性を浮き彫りにしました。

この急速な上昇は、最近の市場のボラティリティと相まって、イーテナ合成ドルシステムが実際にどのように機能するかを調べる機会を提供します。CoinMetrics ネットワーク状態レポートの今号では、以下について詳しく分析します。

- <リ>

USDe とそのステーキング利回りバージョン sUSDe の仕組み

<リ>

Ethena のサポートメカニズムと収益創出の原理

<リ>

取引所と分散型金融 (DeFi) における USDe と sUSDe の使用

<リ>

最近のボラティリティから明らかになった合成ステーブルコインのリスク

サポート、安定性、収益源

ステーブルコインのサポートと収益スペクトルにおける Ethena USDe の位置付け

現金や短期米国債を担保とするUSDTやUSDCなどのステーブルコインとは異なり、USDeは従来の準備金に基づいておらず、暗号資産や先物市場のヘッジ戦略によって裏付けられている。 Ethena は、合成 USD ペッグを維持するために、「スポット裁定取引」または「デルタ ニュートラル戦略」として知られるこのアプローチをトークン化します。実際、USDe の鋳造されたすべてのドルは、議定書が保持する 2 つの相反する契約ポジションに基づいています。

- <リ>

スポット暗号資産の長期契約は、担保(主に BTC、ETH、または質入された ETH)として店頭カストディアンに保管されます。

<リ>

Binance、Bybit、OKX などの取引所の無期限先物市場で、均等かつ反対の空売り契約を保持します。

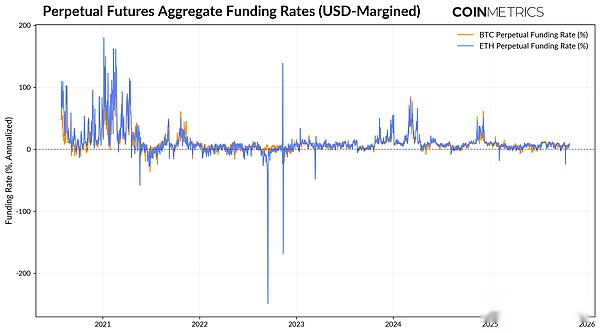

この組み合わせにより、Ethena のエクスポージャーは市場中立性を維持しながら、永久先物調達金利から収益を生み出すことができます。簡単に言うと、永久先物は暗号資産のヘッジや投機を可能にするデリバティブであり、従来の先物契約に似ていますが、有効期限はありません。価格を原資産のスポット価格に近づけるために、取引所はロングトレーダーとショートトレーダー間の通常の取引にかかる手数料であるファンディング手数料の支払いを実施します。資金調達率がプラスの場合、短期契約により利益が得られ、Ethena はこの利益を sUSDe 保有者に渡すことができます。

出典: Coin Metrics Market Data Pro

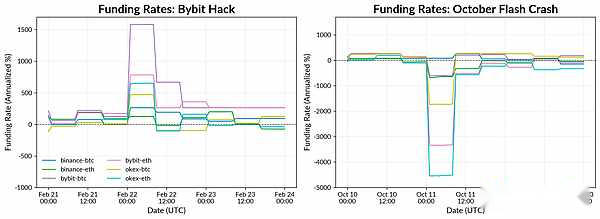

上のチャートに示されているように、BTCとETHの先物調達金利は強気市場ではプラスであり、年率平均は2024年には約11%、2025年には約5%となっています。一貫して高い金利は、市場が長期にわたって支払っていることを示唆しており、Ethenaはデルタニュートラル戦略でこのスプレッドを捉えることができます。しかし、Luna 事件や 3AC 事件、2022 年 11 月の FTX 暴落、2025 年 10 月のフラッシュクラッシュなどの市場ストレスの時期には、資金調達率がマイナスに転じ、プロトコルの安定性と収益創出能力に厳しい試練を課しました。

収益はどこから来ていますか?

永久契約の資金調達率が Ethena の主な収入源ですが、このプロトコルは次の 2 つの追加収入源でこの収入を補います。

- <リ>

無期限先物調達金利: 現物のロングと先物のショートの価格差によって生じる収入。

<リ>

質権収入: イーサリアムのコンセンサス層と実行層から得られるETHステーキング収入。

<リ>

リキッドステーブルコインの利息: Coinbase の USDC 固定金利、または BlackRock の BUIDL ファンドを通じた短期米国財務省投資からの収入。

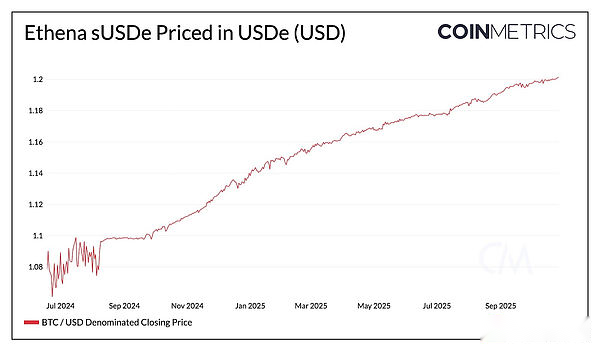

これらの資金源から得られた収益は、ステーキングされたUSDe (sUSDe) の保有者に分配されます。sUSDe は ERC-4626 ボールト標準を通じて収益を自動的に蓄積し、その価値は USDe を超えます。したがって、エテナの合成ドル供給と収益の成長は、これらの収益源の相互作用によって促進され、強気市場における同社の魅力を高めます。

出典: Coin Metrics Network Data Pro

エテナ準備基金

不利な状況におけるリスクを管理するために、Ethena はマイナスの資金調達率や予期せぬ損失に対する保険バッファーとして機能する準備基金を設立しました。資金調達率が高い場合、プロトコルはデルタニュートラル戦略を好みます。資金調達率が低い場合、サポートを維持しベンチマーク国債金利を提供するためにステーブルコインの保有に変わります。

準備金の資産はこの契約によって保持され、流動性の高いステーブルコインで構成されています(現在USDtbで4,180万ドル、ブラックロックのBUIDLトークン化された財務省債券に裏付けられたEthenaステーブルコイン)。

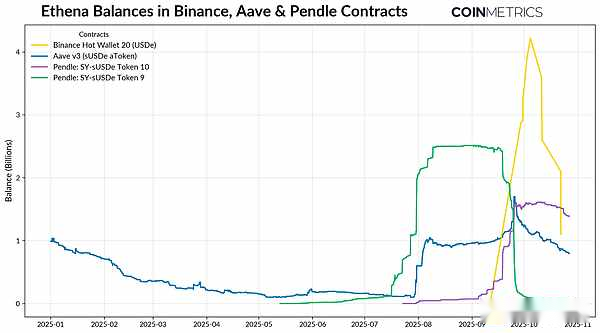

EthenaのUSDeとsUSDeの使用法

Ethena の基礎となる動作メカニズムを理解した後、その資産 (USDe および sUSDe) の使用シナリオと方法を理解することは、その独特の用途とリスク プロファイルを理解するのに役立ちます。取引に使用され、より頻繁に支払いや決済に使用される USDT や USDC などのステーブルコインとは異なり、USDe は交換媒体ではなく、貯蓄と収入の手段です。

出典: Coin Metrics ATLAS

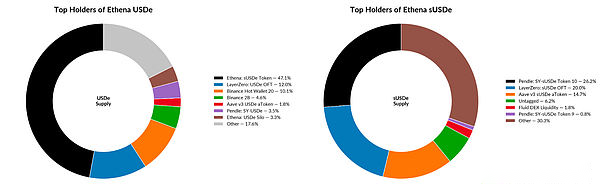

上の表(2025年10月時点)の各主要保有者の口座残高のスナップショットを見ると、USDe供給量の約半分(51億ドル)が利回りを生み出すsUSDeの取得に約束されていることがわかります。USDe の約 13% (13 億ドル) は LayerZero の OFT ブリッジにあり、クロスチェーンの流動性を促進するために使用されます。一方、2つのBinanceウォレットにはUSDe供給量の約14%が保管されています。バイナンスが9月にUSDeを先物取引の証拠金担保資産としてバイナンス・アーンと統合して以来、40億ドル以上のUSDeが急速にバイナンスに流入した。しかし間もなく、USDe がバイナンスに固定されなくなると、価格は 0.67 ドルまで下落し、その結果 29 億ドルが流出しました。

出典: Coin Metrics ATLAS

一方で、sUSDe の供給の大部分は DeFi プロトコル内に存在します。ユーザーが担保付き融資やオンチェーン利回り戦略にトークンを使用するため、Aave (融資) と Pendle (利回りトークン化) の合計は、流通しているすべての sUSDe の 3 分の 1 以上を占めています。これにより、ユーザーがUSDeをステークしてsUSDeを鋳造する「利回り増幅」サイクルが生まれ、これがPendleに入金されてトークン化され、その後Aaveの担保として再利用され、資本効率と構成可能性が向上すると同時に、オンチェーンのレバレッジと流動性ダイナミクスとのより深いつながりが生まれます。

合成ドルのリスクと反射性

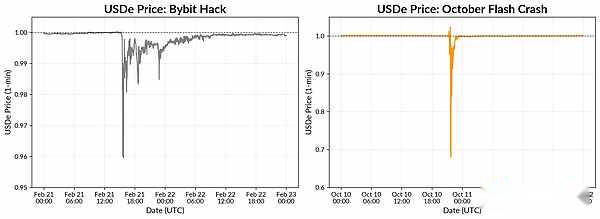

2025 年の市場ストレス イベントにより、市場変動下での Ethena 合成ドル システムのパフォーマンスを現実的な観点から観察することができます。これは、2月のBybitハッキングと10月11日のフラッシュクラッシュを通じて観察できます。どちらも従来の市場が取引停止になった週末に発生しました。

出典: コインメトリクスの参照レート

混乱にもかかわらず、主要な取引プラットフォーム全体の資金調達率はプラスを維持しており、Ethenaの先物ショートポジションは引き続き収益を生み出し、準備金とともにプロトコルにバッファーを提供することができます。この事件は交換と保管のリスクを浮き彫りにしている。イーテナの店頭保管担保は安全なままであり、Bybitの破産の可能性から守られているが、この事件は取引と保管のプラットフォームを多様化し、単一障害点を減らすことの重要性も浮き彫りにしている。

出典: Coin Metrics Market Data Pro

10月11日のフラッシュクラッシュは、より劇的な、しかし持続期間の短いデカップリングをもたらした。バイナンスでは、流動性の枯渇、連続清算、自動レバレッジ解消メカニズム(ADL)が価格下落をさらに悪化させ、USDeは約0.65ドルまで下落した。取引プラットフォーム全体の資金調達率は急激にマイナスに転じているが、注文簿がまばらであり、集中型取引所とDeFiプラットフォーム間の価格差により、このデカップリングは依然として局所的なものとなっている。この事件は、USDe ペッグがプラットフォーム固有の流動性条件に敏感であることと、相互接続された市場で価格の一貫性を維持するという課題を浮き彫りにしました。

Ethenaは回復力を維持し、運営を続けていますが、これらの出来事はUSDeなどの合成ドルのダイナミクスとリスクに光を当てています。マイナスの資金調達率はプロトコル収益とテスト準備金を圧迫する可能性がある一方、取引所の停止は取引場所と流動性条件の多様性の重要性を浮き彫りにします。OTC 保管は担保を保護しますが、価格設定と裁定取引は依然として機能する市場に依存しています。Ethena の資産が DeFi 空間内で統合されるにつれて、その安定性はより広範なレバレッジと流動性サイクルを反映し、その成長と回復力を集中市場およびオンチェーン市場の健全性と密接に結びつけています。