著者: André Dragosch、Bitwise European Research Director、翻訳: BitChain Vision xiaozou

「迷ったら時間軸を延長して観察してみよう」

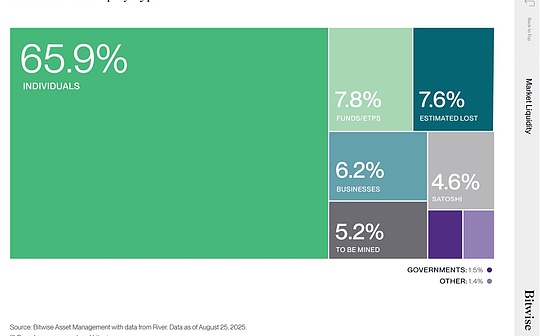

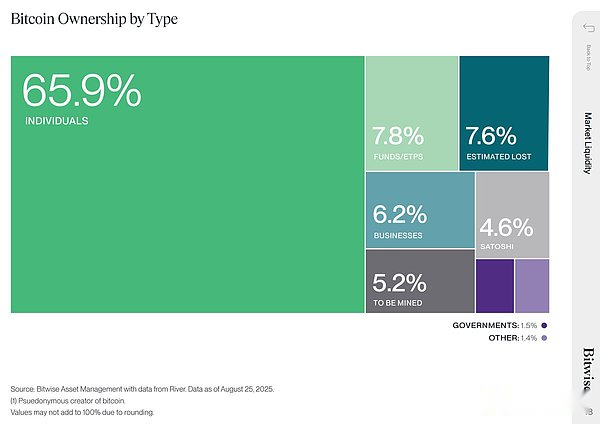

最新の Bitwise 四半期市場レポートの主要なチャートのハイライトを以下に示します。

このデータは現在の一般的な傾向を明らかに示しており、このビットコインサイクルの特殊性も説明しています(データ提供:River)。

1、解釈」大規模な富の移転」本質

重要な点は次のとおりです。ビットコインは初期の個人投資家から機関投資家 (ファンド/上場商品)、企業、さらには政府機関にまで流れています。

歴史上の他の伝統的な資産クラスとは異なり、ビットコインの人気はサイファーパンクや初期の参加者などの個人投資家に始まり、その後、ファミリーオフィス、ファンドマネージャー、ETFなどの機関投資家の最初の展開の先駆けとなりました。

現在でも個人投資家が依然として約 66% を占めており、これはビットコインの大部分がまだ機関投資家以外の投資家によって支配されていることを意味します (上図のマトリックス分布を参照)。これと比較して、米国の 13F 申請の最新データは、伝統的な資産クラスへの機関投資家の配分比率が大幅に高いことを示しています。

主流の伝統的な金融 ETF における機関投資家の保有割合を観察してください。

iシェアーズの20年以上の国債ETF(TLT)の機関保有株は79%。

SPDR S&P 500 ETF (SPY) 機関投資家の保有割合は 58%。

SPDRゴールドETF(GLD)の機関投資家保有比率は36%。

バンク・オブ・アメリカの世界のファンドマネージャーを対象とした最新の調査を比較すると、暗号資産(ビットコインやその他のトークンを含む)の現在の平均配分比率はわずか0.4%です。(追加: IBIT の機関投資家向け保有株は現在 26% のみを占めています…)

つまり、業界で「まだ初期段階にある」と言われているように、制度的導入はまだ初期段階にあるということになります。

しかし、個人投資家から機関投資家への大規模な富の移転が起こっていることは否定できない。初期の小売通貨保有者から機関投資家への富の移行は複数の影響をもたらし、その影響は想像をはるかに超えている可能性があります。

2、ビットコインの普及: トレンドとサイクル

(1) トレンド

まず最初に明確にしておきたいのは、この変化は一夜にして起こるものではなく、長期的な傾向となるということです。

現実には、ほとんどのビットコインは流動性がなく、長期にわたって保有されています。ビットコイン供給量の約 14.5% のみが比較的流動性のある Coinbase や Binance などの取引所に保管されており、残りの資産は非流動性を維持するためにオフチェーンのウォレットに保管されています。

金銭的インセンティブがなければ、ビットコインの富は自動的に移転されません。

初期保有者の多くは、心理的な価格水準(1BTCあたり100万ドルなど)や財務目標(「家を買うお金」など)をビットコイン売却のトリガーとして設定しており、現在の市場価格である約11万5000ドルを大きく上回っている。これらの非流動性トークンを市場(つまり取引所)に引き付けるには、ビットコインの価格を大幅に上昇させる必要があります。

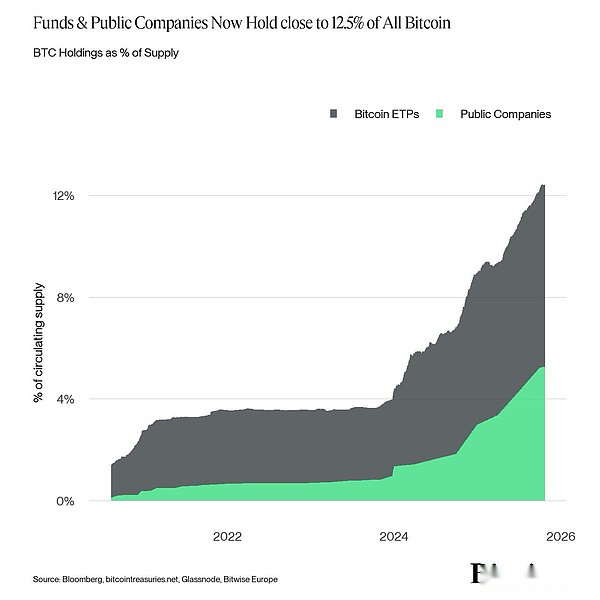

その過程で、ETFが何百万人もの個人投資家の信託として資産を保有するため、ビットコインの人気は拡大するだろう。上場企業の財務報告書には、上場企業が数十万の異なる投資家によって保有されていることも示されています。この記事の執筆時点では、機関投資家 (ETP および上場企業) がビットコイン供給量の約 12.5% を支配しており、その供給量は急速に増加しています。

(2) 周期的パターン

おそらくほとんどのアナリストは、ビットコインのブル・ベア・サイクルの初期は、210,000ブロック(約4年)ごとに発生する半減期イベントによって支配され、ビットコインの産出量が半減した(そのため「半減期」という名前がついた)ことに同意しているだろう。

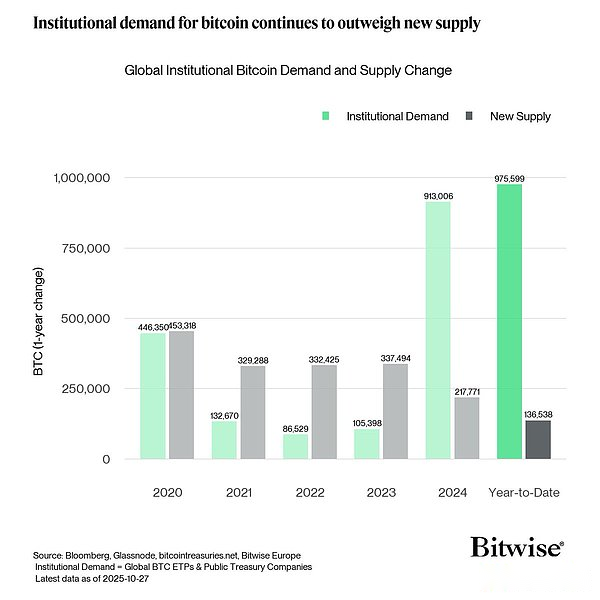

しかし、イベントの半減による影響は、絶対的な観点でも、循環供給量に比例しても、イベントのたびに減少しています。機関の導入率が増加し、需要構造が変化するにつれて、半減効果は大幅に弱まっています。

2025 年のデータによると、機関需要の規模は半減によって生じる供給ギャップの約 7 倍に達しています。

この過程において、従来のマクロサイクルの影響は相対的に強化され、ビットコインは真の「マクロ資産」となりました。

私たちの定量分析では、次のこともわかります。過去6毎月のビットコイン価格変動80%上記は世界的な成長期待や金融政策などのマクロ要因によって左右されます。、トークン固有の要因の影響は 5% 未満です。

しかし、マクロ要因の優位性は、ビットコインの将来の強気サイクルと弱気サイクルがマクロ/景気サイクルと同期して変動し、「半減」によって駆動される4年サイクルが「失敗」する可能性が高いことも意味します。

これは最終的に、ビットコインの蓄積と分配が一般的なマクロ環境(拡大/繁栄対縮小/不況)に依存し、リスクオン/リスク回避パターンで短期的な価格変動を引き起こすことを示唆しています。

3.結論

「グレート・ウェルス・シフト」の基本的な意味は、更なる普及を促進し、初期の個人投資家から機関投資家への移転を完了するには、ビットコインの価格が現在よりもはるかに高い水準に達する必要があるということだ。

機関投資家の流入が続いているということは、ビットコインが真の「マクロ資産」になったことを意味し、将来の強気サイクルと弱気サイクルは(半減イベントではなく)マクロ/景気循環によってますます支配されることを示しています。