1. Einführung

Als er sich heute mit einem Freund unterhielt, stellte er eine interessante Frage: „Wenn Crypto × Fintech in den nächsten 10 Jahren wirklich Gewinne erzielt, wer werden dann die größten Gewinner sein? Mit anderen Worten, wer werden die ‚Mag7‘-Unternehmen in diesem Bereich sein?“

Revolut, Robinhood, Coinbase, Stripe… das sind natürlich die ersten Namen, die genannt werden. Im letzten Jahrzehnt haben sie ihre Fähigkeit unter Beweis gestellt, bestimmte Teile des traditionellen Finanzwesens neu zu erfinden.

Doch während ich mich unterhielt, wurde mir plötzlich klar: Es gab tatsächlich ein Missverständnis in meinem bisherigen Denkrahmen.Ich frage immer –„Welche Aspekte des traditionellen Finanzwesens wurden nicht erneuert?“Diese Logik sucht im Wesentlichen immer noch nach Lücken in der alten Karte.

Aber was Sie wirklich fragen sollten, ist:Welche Unternehmen digitalisieren nicht das alte Finanzwesen, sondern schaffen einen völlig neuen Finanzmarkt?

In diesem Rahmen gibt es einen Namen, der fast der Standard ist:Polymarket. Nicht weil es schnell steigt oder weil es in letzter Zeit häufig von den Medien zitiert wurde, sondern weil es etwas völlig anderes bewirkt:Es verändert weder die Banken noch den Zahlungsverkehr.Was es transformiert, ist das „Ereignis“ selbst. Es verwandelt Ereignisse in Vermögenswerte und Wahrscheinlichkeiten in Preise.

Und zufälligerweise sind die Prognosemärkte im vergangenen Jahr erneut explodiert.Deshalb stellten wir natürlich eine weitere, wichtigere Frage:Warum werden Prognosemärkte im Zeitraum 2024–2025 plötzlich zu „einem der forschungsstärksten Bereiche“?Welche Wege repräsentieren Polymarket, Kalshi und Opinion in dieser Renaissance?

2. Warum wird sich der Prognosemarkt in den Jahren 2024–2025 erneut erwärmen?

Wenn man diese Popularitätswelle nur mit „US-Wahlen“ und „Promi-Vorfällen“ erklärt, ist sie eigentlich nicht stichhaltig.In den letzten Jahren gab es zahlreiche Hotspots, aber der Prognosemarkt ist nicht so stark gestiegen.Diesmal ist es anders.Dahinter stecken mehrere tiefgreifende Strukturveränderungen.

1) KI macht „Wahrscheinlichkeit“ wieder wichtig

In der Vergangenheit waren die Antworten großer Modelle Urteilssätze; Mittlerweile werden immer mehr Szenarien ausgegebenWahrscheinlichkeit. Bei der Prognose von CP, der Vorhersage von Zinssenkungen, der Vorhersage von Unternehmensereignissen und der Vorhersage politischer Trends entsteht nach dem Erscheinen der Wahrscheinlichkeit natürlich eine Nachfrage:Wahrscheinlichkeit erfordert den Preis, und der Preis erfordert den Markt.So entstanden zum ersten Mal PrognosemärkteTeil des KI-Workflows.eher als ein „spekulatives Instrument“„.Die Auswirkungen dieses Punktes werden die Diskussion, die wir derzeit führen, bei weitem übertreffen.

2) Es wird von den Medien als „Echtzeit-Stimmungsindikator“ angesehen.

Im vergangenen Jahr war eine Veränderung erkennbar: Polymarket wurde in immer mehr Mainstream-Medien zitiert. Warum? Weil es schneller ist als Umfragen und transparenter als Expertenurteile. Medienzitate → Nutzerwachstum → Erhöhte Markttiefe Dies ist ein einfaches, aber effektives Schwungrad. In der Vergangenheit war der Prognosemarkt nicht groß genug, weil er nicht in die Mainstream-Erzählung Eingang fand;jetzt ist es soweit.

3) Die Veranstaltungsdichte ist hoch, dem Markt fehlen jedoch „entsprechende Tools“

In der Welt von 2024–2025 ist die Informationsdichte höher als jemals zuvor im letzten Jahrzehnt: Wahlen, Geographie, Makropolitik, Technologieregulierung, Unternehmensereignisse (insbesondere KI). Die Frage ist:Diese Ereignisse haben enorme Auswirkungen, es gibt jedoch keine entsprechenden Finanzinstrumente, die gehandelt werden können.

Man kann Gold, US-Aktien und Staatsanleihen kaufen, aber nicht kaufen: „Änderungen der Wahrscheinlichkeit, dass die Federal Reserve im Dezember die Zinsen senkt.“„Ob ein bestimmter CEO in diesem Quartal zurücktreten wird“ und „ob eine bestimmte Regelung umgesetzt wird“, hat der Prognosemarkt gerade diese Lücke geschlossen. Im Wesentlichen wird dadurch ein neuer Asset-Typ erstellt:Event-Assets.

4) Kleine, aber wichtige Änderungen in der Regulierungshaltung

Die CFTC verhängte einmal eine Geldstrafe gegen Polymarket, aber gleichzeitig erhielt Kalshi eine CFTC-Lizenz. Dies ist ein sehr realistisches Signal: Ein Teil des Prognosemarkts kann dem Compliance-Weg folgen, und die Grauzone beginnt sich zu teilen.Für institutionelle Anleger ist „die Unsicherheit verringert“ ein Wachstumssignal.

5) Die Benutzerstruktur hat sich geändert

In der Vergangenheit: Hauptsächlich Unterhaltungsnutzer, die Liquidität war verteilt und die Produkte ähnelten eher „Informationsanwendungen“.Diese Welle ist offensichtlich anders: Es gibt mehr institutionelle Konten, professionelle Akteure, die Indikatorvorhersagen treffen, sind eingestiegen, Fonds, die es als Absicherung nutzen, haben begonnen, zu wachsen, und KI-Unternehmen haben es als Referenz verwendet.Wenn die Nutzerstruktur von „Melonen essen“ auf „Handel“ umsteigt, wird sich die Qualität des Marktes qualitativ verändern.

Zusammenfassung

Prognosemärkte wurden nicht plötzlich populär.Es handelt sich um einen strukturellen Anstieg, der durch die Nachfrage nach KI, Medienzitate, makroökologische Förderung, Veränderungen in der Nutzerstruktur und die schrittweise Klärung regulatorischer Grenzen entsteht.Diese Welle wird nicht durch kurzfristige Ereignisse getrieben. Es ist eher das erste Mal, dass Prognosemärkte „Nutzungsszenarien der Ära“ gewonnen haben.

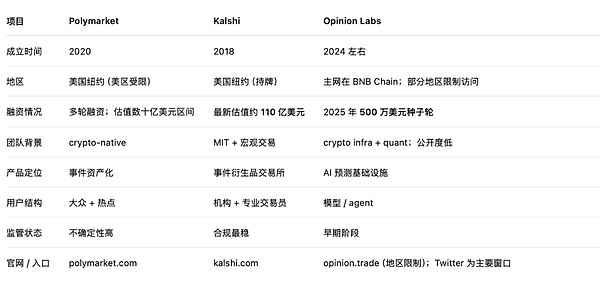

3. Drei völlig unterschiedliche Wege: Polymarket, Kalshi, Opinion

Sie betreiben auch Prognosemärkte, aber diese drei Unternehmen gehen völlig unterschiedliche Wege.Sie lösen weder das gleiche Problem noch stehen sie vor der gleichen Art von Benutzern.Wenn wir sie zusammen betrachten, können wir die mögliche zukünftige Schichtenstruktur dieses Tracks erkennen..

1) Polymarket: Verwandeln Sie die Veranstaltung selbst in einen Mehrwert

Der Weg von Polymarket ist sehr einfach: Ereignisse in Vermögenswerte und Wahrscheinlichkeiten in Preise umwandeln. Es handelt sich nicht um ein „Vorhersagetool“ im herkömmlichen Sinne, sondern eher um einen Echtzeit-Preisbildschirm für Ereignisse.Je höher die gesellschaftliche Aufmerksamkeit, je größer die Veranstaltungsdichte und je häufiger von den Medien zitiert wird, desto schneller erfolgt die Marktreaktion.Die niedrige Schwelle für das Benutzerverständnis und der starke emotionale Schub sind die Gründe für das schnellste Wachstum.Der Vorteil ist die Geschwindigkeit;Die Herausforderung liegt in der Regulierung. In einem Satz:Zugang zur Eventkapitalisierung

2) Kalshi: eine regulierte Börse für Event-Derivate

Kalshi ist der finanziellste Weg. Was es tut, ist ein Ereignisvertrag, der durch Regulierung definiert und durch Modelle erfasst werden kann: VPI, Arbeitslosenquote, Rendite, FOMC usw. Es zieht eine andere Art von Benutzern an: Makrohändler, Hedgefonds, Quant-Teams.Dies bedeutet, dass seine Handelsstruktur stabiler und skalierbarer ist als die von Polymarket.

Der politische Markt, den Sie auf Kalshi sehen, bedeutet nicht, dass es sich um denselben Produkttyp wie Polymarket handelt – Politik ist nur eine der regulierten Veranstaltungskategorien und trägt nicht die Logik des Wachstums.In einem Satz:Event-Derivate-Börse,Finanzielle Infrastruktur für Prognosemärkte.

3) Opinion Labs: Modellierte Konsensebene im KI-Zeitalter

Die Meinung geht den dritten Weg und handelt weder für die Öffentlichkeit noch dient sie institutionellen Händlern. Es wird versucht, eine „probabilistische Konsensschicht“ für KI-Modelle aufzubauen: damit die von verschiedenen Modellen ausgegebenen Wahrscheinlichkeiten aggregiert, notiert und letztendlich vom Markt bewertet werden können.Die Zielgruppe sind keine Menschen, sondern Models.Nicht „Benutzer Wetten platzieren lassen“, sondern „das Modell über eine lesbare, handelbare probabilistische Schnittstelle verfügen lassen“.

Dieser Weg hat einen längeren Zeithorizont und ist zukunftsorientierter.Im Vergleich zu den ersten beiden Unternehmen befindet sich Opinion offensichtlich im frühesten Entwicklungsstadium.

Es verfügt bereits über eine Handelsschnittstelle (opinion.trade), der Zugriff wird jedoch auf die USA, China und andere Regionen beschränkt, sodass das Zugriffserlebnis in verschiedenen Netzwerkumgebungen inkonsistent ist.Es gibt nicht viele öffentliche Informationen und der wichtigste externe Kontaktpunkt ist immer noch Twitter.Die unterste Ebene befindet sich immer noch in einer schnellen Iteration und die Marke und die offizielle Website haben keine Priorität.

Dabei handelt es sich nicht um eine „unausgereifte Website-Erfahrung“, sondern um einen typischen Zustand früher Infrastrukturprojekte: Zuerst den zugrunde liegenden Mechanismus durchlaufen und dann schrittweise zur externen Stabilisierung übergehen.

In einem Satz: Opinion hat bereits Produkte, diese befinden sich jedoch noch in einem sehr frühen Stadium.Sie sind eher ein unterster Baustein des zukünftigen KI-Ökosystems als ein Mitglied des aktuellen Wettbewerbs um die Benutzergröße.

Polymarket, Kalshi und Opinion scheinen alle Prognosemärkte zu betreiben, aber ihre Richtungen, Produktstrukturen, Compliance-Pfade und zukünftige Positionierung sind völlig unterschiedlich:PolymarketWas eingefangen wird, sind „Aufmerksamkeit und Emotion“.KalshiErfasst wird das „Risiko- und Preismodell“.MeinungErfasst, „wie KI die Zukunft versteht“.

Sie entsprechen dem dreischichtigen Aufbau des Prognosemarktes:Öffentliche Schicht, Finanzschicht, Modellschicht.Gerade weil diese drei Wege gleichzeitig auftraten, ist diese Runde des Prognosemarktes nicht wie in der Vergangenheit – es ist nicht so, dass ein Produkt plötzlich populär wurde, sondern dass ein Markt Gestalt annimmt.

4. Meine Beobachtung zu diesem Track: KI macht Lärm und Web3 unterscheidet Lärm

Ich möchte keine Schlussfolgerung darüber ziehen, „was in der Zukunft passieren wird“ auf dem Prognosemarkt, da ich zu diesem Thema keine eingehende Recherche durchgeführt habe.Aber im vergangenen Jahr habe ich bei unterschiedlichen Projekten und unterschiedlichen Produktformen immer wieder eines gesehen:Die Kombination von KI und Web3 vollzieht sich schneller, als wir dachten, und die Richtung ist ganz klar.

Die Fähigkeit der KI liegt in der „Generierung“ – der Generierung von Texten, der Generierung von Urteilen und der Generierung von Vorhersagen.Da jedoch immer mehr Inhalte generiert werden, wird ein neues Problem immer offensichtlicher:KI macht Lärm.Urteil, Erklärung, Wahrscheinlichkeit, Schlussfolgerung, alles wächst exponentiell.Die Informationsmenge wird größer → der Lärm wird lauter → die Kosten werden höher.

Die Rolle von Web3 liegt knapp hinter dem Lärm:Web3 unterscheidet Rauschen.Was es bereitstellt, ist kein „Inhalt“, sondern: es ist nicht manipulierbar, abrechenbar, überprüfbar, Anreize können ausgerichtet und Preise sind gestaltbar

Die Kombination aus beidem wird auf dem Finanzmarkt nach und nach zur Selbstverständlichkeit werden:

-

KI ist dafür verantwortlich, Ansichten über die Zukunft zu generieren;

-

Web3 ist dafür verantwortlich, diese Meinungen auf den Markt zu bringen und sie einem Preis-, Zeit- und Anreiztest zu unterziehen.

Prognosemärkte sind nur ein sehr intuitives Beispiel. Es verwandelt „KI-generierte Wahrscheinlichkeiten“ in „Preise, die die Finanzbranche nutzen kann“.Aus dieser Perspektive ähnelt es eher einer Schnittstelle als einer Anwendung.Ich bin mir nicht sicher, wie dieser Track letztendlich aussehen wird, aber was ich sehen kann, ist:KI macht die Zukunft unklarer und Web3 macht die Zukunft überprüfbarer.Auf den Finanzmärkten brauchen die beiden natürlich einander.