Autor: Stacy Muur, Kryptoanalytikerin; Übersetzung: xz@bitchainvision

Es gab eine Zeit, in der die Verwaltung von Krypto-Assets bedeutete, mit mehreren Wallets zu jonglieren, sich mit komplexen Börsen zurechtzufinden, hohe Börsengebühren zu zahlen und sich mit den realen Konsumbedürfnissen auseinanderzusetzen.

Heute erfindet eine neue Generation kryptodigitaler Banken dieses Erlebnis neu.Über eine einzige Anwendung können Nutzer nicht nur verzinsliche Stablecoins halten, sondern diese auch direkt bei Händlern ausgeben und so nahezu reibungslos globale Kapitalströme erzielen.

Einige Plattformen ähneln Fintech-Banken, die mit verschlüsselten Kanälen ausgestattet sind, während andere vollständig auf der Kette aufgebaut sind und Stablecoins, DeFi-Protokolle und selbst gehostete Wallets in ein einheitliches Ökosystem integrieren.

Dieser Artikel bietet eine eingehende Analyse der aktuellen Situation, des Betriebsmechanismus und der Servicematrix verschlüsselter digitaler Banken und analysiert die führenden Unternehmen in diesem Bereich im Hinblick auf Benutzererfahrung, Rentabilität und Marktdurchdringung.

1. Plasma Eins

Plasma One ist eine digitale Bank- und verschlüsselte Debitkartenplattform mit Stablecoins als Kern, die die Spar-, Konsum-, Transfer- und Mehrwertfunktionen digitaler Dollars in einer einzigen Anwendung integriert.

Die Plattform basiert auf der Plasma Layer1-Blockchain und gilt als die weltweit erste digitale Bank, die vollständig auf Stablecoins basiert. Es bedient hauptsächlich globale Benutzer (insbesondere Schwellenländer), die für die tägliche Finanzverwaltung auf US-Dollar-Stablecoins angewiesen sind.Das Projekt verfügt über starke Mittel und wird von namhaften Investoren wie dem Fonds von Peter Thiel und dem CEO von Tether unterstützt.Es hat eine Finanzierung in Höhe von 24 Millionen US-Dollar abgeschlossen und sein nativer Token XPL wurde um 3,73 Milliarden US-Dollar überzeichnet.

Kernfunktionen:

Nicht verwahrte Stablecoin-Wallet: Benutzer verfügen über ihre eigenen privaten Schlüssel, keine Mnemonik erforderlich;

Hochverzinsliche Ersparnisse: Das jährliche Einkommen von USDT übersteigt 10 %, und das Einkommen wird bis zum Zeitpunkt des Verbrauchs in Echtzeit angesammelt;

Visa-Debitkarte (virtuell + physisch): Direkte Nutzung stabiler Währungsverbrauch bei mehr als 150 Millionen Händlern in mehr als 150 Ländern;

4 % Cashback auf den Verbrauch: Prämien werden in XPL ausgezahlt und aktive Benutzer und Partner können sich über höhere Stufen freuen;

Sofortige Stablecoin-Zahlung: USDT-Überweisung über die globale gebührenfreie Kette (ideale Lösung für grenzüberschreitende Teams);

Nahtlose DeFi-Integration: Einnahmequellen sind mit Liquiditätseinsatzstrategien wie EtherFi verbunden.

Gebührenstruktur:

Für die Übertragung und Nutzung von Stablecoins fallen keine Bearbeitungsgebühren an.

Keine monatlichen Gebühren und Kontoführungsgebühren;

Keine Aufladepflicht: Nutzen Sie das verzinsliche Guthaben direkt für den Verbrauch;

Der Währungsumtausch wird gemäß dem Standardwechselkurs des Visa-Netzwerks abgewickelt.

Nur Drittpartner können Abhebungsgebühren erheben.

Weitere Informationen:

Die Dienstleistungen decken mehr als 150 Länder ab (über das Visa-Netzwerk erreichbare Gebiete);

Es unterstützt zunächst USDT (Tether) und wird schrittweise auf stabilere Münzen ausgeweitet;

Erhielt Investitionsunterstützung von Peter Thiels Founders Fund und Tether-Führungskräften;

Die Karte wird von Signify Holdings (Herausgeber der Visa-Partnerkarte) ausgestellt.

Sicherheitsmaßnahmen: Schlüsselschutz auf Hardwareebene, verschlüsselte Speicherung, kontinuierliche Prüfung, Betrugsüberwachung in Echtzeit.

2. EtherFi-Bargeld

EtherFi Cash ist ein nicht verwahrter, verschlüsselter digitaler Bank- und Visa-Kartendienst, der es Benutzern ermöglicht, ETH, BTC und Stablecoins zu konsumieren, zu leihen und einen Mehrwert zu schaffen, während sie gleichzeitig ihre Vermögenswerte vollständig kontrollieren.

Die Plattform ist speziell für krypto-native Benutzer und Institutionen konzipiert und integriert DeFi-Einkommensstrategien mit realen Finanzfunktionen, sodass Benutzer am Liquiditätserwerb durch Absteckung, Weiterverpfändung und Kreditgarantie teilnehmen können, ohne Token verkaufen zu müssen.

Die ökologischen Indikatoren von EtherFi Cash mit Stand vom 20. Oktober (Datenquelle: Dune Analytics, DeFiLlama) lauten wie folgt:

Seit seiner Einführung Mitte 2025 hat sich EtherFi Cash zu einem der aktivsten Kryptokartenprodukte auf dem Markt entwickelt.

Die Plattform verwaltet Einlagen in Höhe von über 200 Millionen US-Dollar, hat durchschnittlich über 2.300 täglich aktive Nutzer und weist ein durchschnittliches monatliches Kartentransaktionsvolumen von 12.500 auf.

Das Produkt verfügt über ein riesiges ungenutztes Marktpotenzial und ein Abstraktionsschichtdesign, das sowohl erfahrene Investoren als auch normale Benutzer anziehen kann.Diese Benutzer werden wahrscheinlich nach und nach auf andere Produkte im EtherFi-Ökosystem umsteigen.

Kernfunktionen:

Visa-Kreditkarte basierend auf Krypto-Asset-Sicherheiten;

Genießen Sie 3 % sofortiges Cashback auf alle Channel-Käufe (bis zu 20 % während des Aktionszeitraums);

Geben Sie direkt aus dem DeFi-Einkommenstresor aus (verdienen Sie dabei);

Hochverzinslicher DeFi-Tresor (annualisierter Stablecoin beträgt etwa 10 %, ETH beträgt etwa 7 %);

Völlig unmanaged Modus;

Unterstützt die automatische Rückzahlung durch Verpfändung/Weiterverpfändung;

Virtuelle Karten und physische Karten sind mit Apple Pay/Google Pay kompatibel;

Stellen Sie ein Firmenkartensystem mit Fondsverwaltung und -kontrolle für DAO- und Verschlüsselungsteams bereit.

Gebührenstruktur:

Frei von Kartenerstellungsgebühren und Kontoführungsgebühren;

Gebühr für Auslandstransaktionen: 1 %;

Gebühr für Bargeldabhebungen am Geldautomaten: 2 %;

0 Zinssatz für die Kreditlinie während des Aktionszeitraums (spätere Zinssätze sind im DeFi-Markt verankert);

Keine versteckten Gebühren oder Gebühren für ruhende Konten.

Weitere Informationen:

Die Dienstleistungen decken die meisten Länder ab (mit Ausnahme der US-amerikanischen Sperrstaaten und OFAC-Sanktionsgebiete);

Ausführung basierend auf der Scroll-Kette;

Cashback wird in Kryptowährung (SCR oder ETHFI) ausgezahlt und Ihrem Konto bei jedem Einkauf automatisch gutgeschrieben;

Alle Treasury- und Logikverträge sind in der Kette verfügbar und werden geprüft und verifiziert;

Karten werden im Rahmen des Visa-Netzwerks von lizenzierten US-Bankpartnern ausgestellt;

Der DeFi-Versicherungsservice von Nexus Mutual ist optional.

3. Mantel UR

Mantle UR (ausgesprochen wie „You Are“), gegründet von Mantle, ist die weltweit erste digitale Bank, die vollständig auf Blockchain basiert und darauf abzielt, Fiat-Währungen und Krypto-Assets in einem einzigen Konto zu vereinen.

UR verbindet traditionelles Finanzwesen und dezentrales Finanzwesen durch grenzenlose Smart-Währungsanwendungen, um nahtlosen Konsum, Ersparnisse und legalen Geldwechsel zu ermöglichen.Die Plattform bietet vollständig konforme, in der Schweiz regulierte Konten, die es Benutzern ermöglichen, Einnahmen in der Kette zu erzielen, Ein- und Auszahlungen in Fiat-Währung zu nutzen und Kryptowährungen weltweit auszugeben.

Seit seiner Einführung Mitte 2025 hat UR mit insgesamt fast 10.000 eröffneten Konten eine starke frühe Wachstumsdynamik gezeigt und die Ökosystemaktivität nimmt weiter zu.Die Anzahl der täglichen Transaktionen liegt stabil zwischen 250 und 300, und das durchschnittliche tägliche Kartentransaktionsvolumen von Mainstream-Vermögenswerten übersteigt 40.000 US-Dollar.

UR stützt sich auf die Unterstützung von Mantles mehr als 2,3 Milliarden US-Dollar teurem Treasury und strategischen Partnern wie Bybit und nutzt die Infrastruktur von Mantle voll aus, um Stablecoin-Einnahmen, konforme Bankkanäle und globale Zahlungsdienste zu integrieren und so zu einer „Liquiditätskette“ zu werden, die Institutionen und Privatanwender verbindet.

Kernfunktionen:

Schweizer IBAN-Konto mit mehreren Währungen (unterstützt US-Dollar, Euro, Schweizer Franken, RMB usw.);

Ein selbst gehostetes Smart Wallet, das legale Währungsfunktionen integriert;

Das native Einkommen von USDe wird auf 5 % annualisiert (integriert in das Ethena-Protokoll);

Greifen Sie auf den DeFi-Einkommenstresor zu (mETH, Mantle Index Fund MI4 usw.);

Die MasterCard-Debitkarte (virtuell + physisch) deckt Nutzungsszenarien in mehr als 40 Ländern ab;

Hypothekenkreditlinie für Krypto-Assets (unterstützt mETH, FBTC);

On-Chain-Identitätsauthentifizierung (NFT KYC-Pass) und Wallet-Verifizierung;

Kompatibel mit Apple Pay, Google Pay, Alipay und WeChat Pay;

Greifen Sie auf die Mantle Reward Station zu, um MNT-Token-Anreize zu erhalten.

Gebührenstruktur:

Basisversion: 0,5 % Bearbeitungsgebühr für Abhebungen in legaler Währung; Professionelle Version: 0 % Bearbeitungsgebühr (konkrete Sätze werden nicht bekannt gegeben);

USDe wird ohne Abhebungsgebühren in Fiat-Währung umgetauscht;

Keine Gebühren für Stablecoin-Einzahlungen und interne Überweisungen;

Wettbewerbsfähige Wechselkursspannen, keine versteckten Aufschläge für grenzüberschreitende Transaktionen;

Bargeldabhebung an MasterCard-Geldautomaten: Es können Standardbearbeitungsgebühren von Drittanbietern anfallen.

Weitere Informationen:

Der Dienst deckt über 45 Länder in Europa, Asien, Lateinamerika usw. ab und steht US-Benutzern derzeit nicht zur Verfügung.

Die gesetzlichen Währungsfonds werden im Verhältnis 1:1 reserviert und durch eine Schweizer Finanztechnologielizenz reguliert und geschützt;

Regulierung durch die FINMA durch SR Saphirstein AG (Schweiz);

Mit der Unterstützung von Mantle DAO (ehemals BitDAO) beläuft sich sein Finanzvermögen auf Milliarden von Dollar.

4. Gnosis Pay

Gnosis Pay wurde 2023 eingeführt und ist ein selbst gehostetes Zahlungsnetzwerk, das auf der Gnosis-Kette aufbaut und darauf abzielt, traditionelle Finanzen und dezentrale Finanzen zu verbinden.

Es bietet eine Visa-Debitkarte, die direkt mit dem Gnosis Safe-Smart-Konto verknüpft ist, sodass Benutzer Stablecoins wie Bargeld bei mehr als 80 Millionen Händlern auf der ganzen Welt ausgeben können.Als digitale Banking-Infrastruktur konzentriert es sich auf die Bereitstellung von B2B-Lösungen für Wallets, Börsen und Finanztechnologieunternehmen, um ihnen bei der Einführung von Markenprojekten für Stablecoin-Karten zu helfen, während Verbraucher den Service über kooperative Anwendungen wie Zeal Wallet und Rebind nutzen.

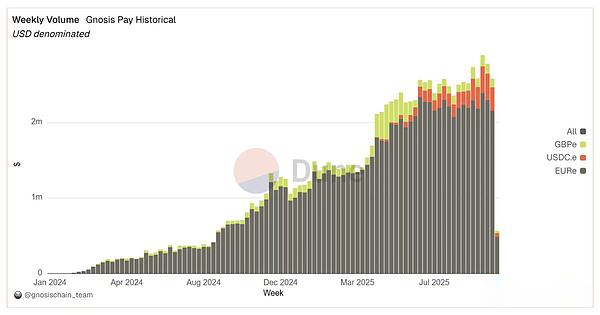

Seit seiner Einführung hat Gnosis Pay mehr als 1,7 Millionen Zahlungen verarbeitet, mit einem Gesamttransaktionsvolumen von über 107 Millionen US-Dollar. Sowohl das Transaktionsvolumen als auch die Anzahl der aktiven Nutzer sind stetig gewachsen.

Derzeit unterstützt die Plattform mehr als 21.000 aktive Fondsadressen mit einem wöchentlichen Abwicklungsvolumen von etwa 2,5 Millionen US-Dollar, was hauptsächlich auf den Konsum europäischer EURe-Stablecoins durch europäische Nutzer zurückzuführen ist.

Kernfunktionen:

Unterstützt Visa-Debitkarten (virtuell + physisch) in 130 Ländern und über 80 Millionen Händlern;

Selbsthosting durch Gnosis Safe: Der private Schlüssel ist die Souveränität;

Verwenden Sie EURe/GBPe/USDCe (Gnosis-Kette) direkt zum Konsum;

Bis zu 5 % GNO-Cashback (gestaffelt nach GNO-Beständen; OG-NFT-Inhaber +1 %);

Erhalten Sie über Monerium ein persönliches IBAN-Konto (SEPA), das Ein- und Auszahlungen in legaler Währung unterstützt.

Unterstützt Apple Pay/Google Pay und weltweite Bargeldabhebungen an Geldautomaten;

Sofortiger legaler Währungsumtauschkanal; Benutzer spüren bei der Verwendung von Karten keine Benzingebühren.

Programmierbare Ausgabenkontrollen (Tageslimits, lizenzierte Token, Zahlungsempfänger auf der Whitelist);

Kompatibel mit der DeFi-Wallet-Funktion (kostenloser Zugriff auf externe Einkommens-/DEX-/Kreditprotokolle).

Gebührenstruktur:

Keine jährlichen/monatlichen Gebühren;

Die einmalige Herstellungsgebühr für die physische Karte beträgt 30,23 Euro;

Frei von Devisenstellen und Transaktionsgebühren;

5 kostenlose Bargeldabhebungen am Geldautomaten pro Monat (bei Überschreitung wird eine Bearbeitungsgebühr von 2 % erhoben);

Die bei Verwendung der Karte anfallenden Benzingebühren werden von Gnosis Pay getragen.

Weitere Informationen:

Es gibt keine integrierte jährliche Rendite für das ungenutzte Guthaben; Benutzer können über Safe Gelder für DeFi-Strategien bereitstellen (externe Renditen erzielen);

Bereits abgedeckt in der EU/EWR, Großbritannien und Brasilien (über lokale Partner), Lateinamerika und Asien-Pazifik wurden Expansionspläne angekündigt; andere Regionen können sich für eine Warteliste bewerben;

Nicht verfügbar in Sanktions- und Hochrisikogebieten;

Das Verzögerungsmodul stellt für verdächtige Transaktionen einen Löschpufferzeitraum von ca. 3 Minuten bereit;

Läuft auf der Gnosis-Kette.

5. KAST

KAST wurde im Jahr 2025 von einem singapurischen Finanztechnologieunternehmen ins Leben gerufen und ist eine auf Visa basierende Stablecoin-Verschlüsselungskarte und digitale Bankplattform, die traditionelle US-Dollar-Bankdienstleistungen mit Kryptowährungsverbrauchs- und Absteckfunktionen integriert.

Benutzer können über diese Plattform globale USD-Konten führen, Debitkarten verwenden, um Stablecoins bei über 150 Millionen Händlern und Geldautomaten zu verbrauchen, und hohe SOL-Einsatzrenditen erzielen.KAST stützt sich auf die Compliance-Behörden von Singapur und den Vereinigten Arabischen Emiraten und positioniert sich als „Stablecoin-Superanwendung“, die die Sicherheit von Vermögenswerten und die globale Zugänglichkeit berücksichtigt.

Kernfunktionen:

Globale Visa-Debitkarten unterstützen mehr als 160 Länder und über 150 Millionen Verbrauchsstellen;

Halten und konsumieren Sie USDT, USDC, PYUSD, USDe und KAST Dollar über Ketten hinweg;

3–10 % Cashback auf den Verbrauch (ausgegeben als KAST-Punkte, die gegen Prämien oder Token-Rechte eingelöst werden können);

Das „Grow“-Sparkonto wird in Kürze eröffnet und bietet eine jährliche Rendite von etwa 4,5 % auf Stablecoins;

Integrierte legale Währungskanäle (ACH, SEPA, PIX, SWIFT) unterstützen Bankeinzahlungen und -abhebungen;

Durch die Solana-Einsatzintegration beträgt das Gesamtjahreseinkommen bis zu 21 % (einschließlich SOL- und KAST-Belohnungen);

Unterstützt Apple Pay und Google Pay (Schnellzahlung mit einem Klick für stabile Währung);

Echtzeit-Transaktionserinnerungen und sofortige Kartenkontrolle innerhalb der APP;

Optionen für virtuelle Karten und Metallkarten (einschließlich Goldversion und LED-Beleuchtungsstufe).

Gebührenstruktur:

Kostenlose Kontoeröffnung und Ausstellung einer virtuellen Karte;

0 Bearbeitungsgebühren für Basiswährungstransaktionen;

Für Einkäufe, die nicht in US-Dollar erfolgen, wird eine Währungsumrechnungsgebühr von 2 % erhoben;

Bargeldabhebung am Geldautomaten: feste Gebühr von 3 US-Dollar + 2 % des Bargeldabhebungsbetrags;

Optionale kostenpflichtige Pakete (Jahresgebühr 1.000–10.000 US-Dollar) genießen Bonusboni und exklusiven Kundenservice;

Das Aufladen von Stablecoins ist ohne Einzahlungs- und Überweisungsgebühren;

Weitere Informationen:

Die Dienstleistungen decken mehr als 160 Länder ab; wird im Jahr 2025 in die USA und den asiatisch-pazifischen Markt expandieren;

Einführung eines lizenzierten Partnerverwahrungsmodells und eines regulierten Reservemechanismus;

Implementieren Sie 1:1 Vollreserve; Der Stablecoin KAST Dollar wird bald eingeführt, um die Transparenz der Reserven in der Kette zu gewährleisten;

Zugang zum globalen Netzwerk von Visa, ausgestattet mit Verschlüsselung auf Bankebene und Schutz vor Betrug;

Unterstützt Blockchains: Solana, Ethereum, Tron, BNB Chain, Arbitrum, Polygon, XRPL;

Es wird von führenden Finanztechnologieinvestoren wie Sequoia China, Peak XV und Stripe’s Bridge Fund unterstützt.

6. Payy-Wallet

Payy ist ein selbstgehostetes Ethereum-Second-Layer-Netzwerk, das für datenschutzkonforme Zero-Gas-Stablecoin-Transaktionen entwickelt wurde.Es basiert auf der ZK-Gültigkeitsnachweisarchitektur und dem UTXO-Zustandsmodell und integriert Datenschutz auf kryptografischer Ebene und praktische Benutzerfreundlichkeit, sodass jeder Stablecoins wie USDC ohne Gaskosten, vollständige Privatsphäre und optionale Compliance senden und empfangen kann.

Kernfunktionen:

Datenschutz-Wallet, das Stablecoins unterstützt;

Visa-Debitkarte zum Ausgeben verfügbar (virtuelle/physische Karte mit beleuchtetem Logo);

Realisieren Sie sofortige, gebührenfreie Privatüberweisungen über Zahlungslinks;

Zugang zu legalen Währungsumtauschkanälen (Banken, Apple/Google Pay, verschlüsselte Geldbörsen);

Selbstgehostete Anwendung mit integriertem ZK-Nachweis, Transaktionen können nicht nachverfolgt werden;

Der kommende Wächtermechanismus wird das Sicherheitsniveau erhöhen.

Gebührenstruktur:

Keine Transaktionen, Aufladungen, Benzin und monatliche Gebühren;

Keine Wechselkursgebühren (Nicht-USD-Transaktionen werden zum Visa-Wechselkurs berechnet);

Kerndienste sind deutlich als völlig kostenlos gekennzeichnet;

In Kürze werden Prämien zum Sammeln von Punkten für den Konsum eingeführt (derzeit gibt es keine Gewinnfunktion);

Weitere Informationen:

Unterstützt Einzahlungen auf Bankkonten in den USA und Argentinien und kann Karten bei mehr als 80 Millionen Visa-Händlern auf der ganzen Welt verwenden; Der Servicebereich wird weiter ausgebaut.

7. Coinbase One-Karte

Coinbase One Card ist ein von Coinbase eingeführter Krypto-Kreditkarten- und Digital-Banking-Dienst mit dem Ziel, traditionelle Bankfunktionen in das Krypto-Ökosystem zu integrieren.Das Produkt kombiniert eine Prämien-Kreditkarte (ausgestellt im American Express-Netzwerk) mit dem Coinbase-Abonnementdienst („Coinbase One“), um Krypto-Nutzern eine integrierte Finanzlösung zu bieten.

Kernfunktionen:

Mit einer Visa/American Express-Kreditkarte können Sie für jeden Einkauf bis zu 4 % Bitcoin Cashback erhalten;

Hochverzinsliche Ersparnisse: USDC-Einlage auf Jahresbasis 4,25 % (maximal 10.000 USD);

Belohnungsboni für ETH, SOL und andere Vermögensverpfändungen (+5 %);

Gebührenfreier Krypto-Handel (Monatslimit von 500 $ für Basis-Coinbase One);

Unterstützt die direkte Verwendung von Kryptowährung zur Rückzahlung von Kreditkartenrechnungen;

Engagierter Kundenservice und Reise-/Einkaufsschutz von American Express;

Enthält das Abzugslimit für die Gasgebühr des Basisnetzes (für On-Chain-Operationen);

Tiefe Integration mit der Coinbase-Börsen- und Wallet-Infrastruktur.

Gebührenstruktur:

Keine Jahresgebühr (Sie müssen jedoch den Coinbase One-Dienst abonnieren: Basisversion 49,99 $/Jahr);

Keine Devisengebühren, keine Verschlüsselungsverbrauchsgebühren, keine Bargeldabhebung am Geldautomaten (Kreditkartenattribute);

Die Verzinsung nicht vollständig geleisteter Rückzahlungen erfolgt zum üblichen Jahreszinssatz (der konkrete Zinssatz wird nicht bekannt gegeben);

Rückzahlungen von Kryptowährungen werden zu den regulären Wechselkursspannen von Coinbase berechnet;

Weitere Informationen:

Depotmodell: Alle Vermögenswerte werden von der börsennotierten Firma Coinbase verwaltet;

US-Dollar-Einlagen sind durch die FDIC-Versicherung geschützt, Krypto-Vermögenswerte sind jedoch nicht anwendbar;

Nur für Einwohner der USA verfügbar (für 50 Bundesstaaten, Karten ausgestellt von American Express). Es wird derzeit in Überseegebieten nicht unterstützt (Territoriale und Nicht-US-Benutzer können es nicht verwenden);

Ausgestattet mit Zwei-Faktor-Authentifizierung, biometrischer Anmeldung, Adress-Whitelist und Kontrollfunktionen zum Einfrieren von Karten;

Karten werden von Cardless über das Netzwerk von American Express ausgegeben;

Ausrichtung auf Nicht-Kreditinstitute: Konzipiert für kryptoaktive Benutzer mit bestehenden Kreditunterlagen.

8. MetaMask-Karte

MetaMask Card ist eine selbst gehostete Krypto-Debitkarte, die von Consensys in Zusammenarbeit mit Mastercard und Baanx (Crypto Life) entwickelt wurde.Benutzer können Kryptowährungen direkt in der MetaMask-Wallet bei Händlern auf der ganzen Welt ausgeben, die Mastercard akzeptieren, und von Echtzeit-On-Chain-Börsen, verzinslichen Stablecoin-Guthaben und Krypto-Cashback-Prämien profitieren.Das Produkt wurde speziell für native DeFi-Benutzer entwickelt und kombiniert bankähnliche Funktionalität mit vollständiger Wallet-Autonomie.

Kernfunktionen:

Globale MasterCard-Debitkarte (virtuell/physisch), verknüpft mit der MetaMask-Wallet;

Nutzen Sie direkt ETH, USDC, USDT, aUSDC, EURe und GBPe im Linea-Netzwerk für den Konsum;

Self-Custody-Modus: Gelder werden immer im Wallet des Benutzers eingezahlt, bevor die Zahlung ausgeführt wird;

Echtzeit-On-Chain-Umtausch gegen Fiat-Währung am Point of Sale (kein Voraufladen erforderlich);

Integrieren Sie Apple Pay und Google Pay, um die Quick Pass-Funktion zu unterstützen;

Erhalten Sie 1–3 % USDC-Cashback (bis zu 13 % für On-Chain-Prämienpartner);

Unterstützt verzinsliche aUSDC- und Aave-Boosts (potenzielle jährliche Rendite 4–8 %);

Integrierte DeFi-Umsatzaggregation (Aave, Linea) und Coinmunity-Token-Belohnungen;

Verbrauchsbegrenzung in Echtzeit, sofortiges Einfrieren/Entsperren und In-APP-Verwaltungsfunktionen.

Gebührenstruktur:

Bei Standardkarten fallen keine monatlichen Gebühren und Kartenerstellungsgebühren an.

Bei jeder Transaktion fallen in der Linea-Kette Gasgebühren (ca. 0,01–0,02 USD) an.

Gebühr für den Kryptowährungsumtausch 0,5–0,875 % (schwankt je nach Anlagetyp);

Die Bearbeitungsgebühr für Devisen beträgt 1 % (kann bei Metallkartenstufen erlassen werden);

Die Gebühr für Bargeldabhebungen am Geldautomaten beträgt 2 % (kostenlos für Metallkarten innerhalb von 1.200 US-Dollar pro Monat);

Die Jahresgebühr für die Metallkarte beträgt 199 US-Dollar (Sie profitieren von 3 % Cashback, keinen Wechselkursgebühren und höheren Limits);

Keine Pre-Top-, Treuhand- oder Überweisungsgebühren.

Weitere Informationen:

Servicegebiet: Argentinien, Brasilien, Kanada, Kolumbien, Mexiko, EU/EWR, Vereinigtes Königreich, Vereinigte Staaten und Schweiz im Pilotversuch;

Verwahrungsmodus: 100 % Selbstverwahrung (unabhängig vom Wallet gesteuert);

Sicherheitsmechanismus: Betrugsschutz auf Mastercard-Ebene, Verbrauchslimits in der Kette, vollständige Wallet-Kontrolle;

Unterstützte Kette: zunächst basierend auf Linea, mit Plänen zur Erweiterung auf Ethereum, Arbitrum und Polygon;

Kartenaussteller: Baanx (Crypto Life), ein von der britischen FCA reguliertes E-Geld-Institut;

Benutzerqualifikationen: KYC erforderlich, offen für globale Einzelbenutzer (kontinuierliche Erweiterung im Jahr 2025).

9. Gemini-Kreditkarte

Die Gemini-Kreditkarte ist eine Krypto-Prämien-Kreditkarte, die von der regulierten Kryptowährungsbörse Gemini in Zusammenarbeit mit WebBank eingeführt wurde und sich auf den US-Markt konzentriert.Das Produkt bietet praktische Finanzlösungen für den täglichen Bedarf, einschließlich thematischer Versionen, die es Ihnen ermöglichen, Fiat-Währung auszugeben und gleichzeitig Krypto-Belohnungen mit Mehrwert- oder Einsatzpotenzial zu verdienen.

Kernfunktionen:

Persönliche Kreditkarte für US-Bürger zur Unterstützung des weltweiten Konsums;

Kryptoprämien der hohen Kategorie (bis zu 4 % Cashback auf Benzin/Transport, 3 % auf Essen, 2 % auf Lebensmittel, 1 % auf andere);

Mastercard-Kreditkarte (physische/virtuelle Karte, die Bitcoin/XRP/Solana und andere Themen bereitstellt) für den Konsum;

Prämien werden in Echtzeit auf Gemini-Konten eingezahlt, um gehandelt oder gehalten zu werden.

Die Solana-Themenversion setzt automatisch SOL-Belohnungen ein.

Gebührenstruktur:

Keine Jahresgebühren und Auslandstransaktionsgebühren;

Gebühr für verspätete Zahlung: bis zu 8 $;

Rückbuchungsgebühr: bis zu 35 $;

Der variable Jahreszins liegt höher: 19,24 %–35,24 % (eine vollständige Rückzahlung kann vermieden werden; es fallen keine Gebühren für Bonusleistungen an).

Weitere Informationen:

Servicebereich: Kreditkarten stehen nur US-Bürgern (50 Bundesstaaten) zur Verfügung; Austauschdienste decken mehr als 60 Länder auf der ganzen Welt ab;

Verwahrungsmechanismus: Gemini nutzt Offline-Kühlspeicher zur Aufbewahrung von Vermögenswerten und bietet eine Hot-Wallet-Versicherung;

Sicherheitszertifizierung: SOC 2-Audit bestanden, unterstützt doppelte Verifizierung, Adress-Whitelist-Funktion und US-Dollar-Vermögenswerte genießen FDIC-durchdringenden Versicherungsschutz.

10.THORWallet

Thorwallet ist ein selbst gehostetes Multi-Chain-Wallet, das ein in der Schweiz reguliertes IBAN-Konto (über Fiat24) und eine virtuelle Mastercard integriert, die mit Apple Pay, Google Pay und Samsung Pay kompatibel ist.

Benutzer können Kryptowährungen gegen Euro-, Schweizer Franken-, US-Dollar- und RMB-Guthaben eintauschen, diese weltweit ausgeben und stets die volle Kontrolle über digitale Vermögenswerte behalten, bis eine Transaktion stattfindet.

Kernfunktionen:

Selbstgehostetes Wallet (unterstützt mehrere Ketten);

Verwendete Karte: Virtual MasterCard (noch keine physische Karte); unterstützt Apple/Google/Samsung Pay; bucht in Echtzeit Geld von Unterkonten in Fiat-Währung ab; keine Notwendigkeit, getrennte Konten im Voraus zu belasten;

THORChain-Sparpool (unterstützt einzelne Vermögenswerte wie BTC/ETH usw.) → generiert schwankendes „Realeinkommen“ durch Umtauschgebühren (abgerechnet mit demselben Vermögenswert);

Stabile Währungskasse (USDC/USDT auf der EVM-Kette) → variabler Jahresertrag, getrieben durch Bearbeitungsgebühren.

Gebührenstruktur:

Konto/Karte: 0 Monatsgebühr, 0 Jahresgebühr, keine Sperrkontogebühr;

Kryptowährung → Fiat-Währungseinlage/Wechselkurs:

Standardversion (kostenlos): 1,0 %;

Goldversion: 0,5 % (einmalige Upgrade-Gebühr beträgt ca. 1,54 ETH);

Platinum-Version: 0,25 % (einmalige Upgrade-Gebühr beträgt ca. 15 ETH).

Weitere Informationen:

Servicegebiet: Deckt mehr als 60 Länder ab, einschließlich EU/EWR/Großbritannien/Asien-Pazifik/Kanada, die Vereinigten Staaten werden nicht unterstützt.Bank-/Kartendienste erfordern KYC; Wallet-/DeFi-Funktionen bleiben ohne Erlaubnis;

Limit (Standardversion): monatliche Banküberweisung beträgt etwa 100.000 US-Dollar;Der monatliche Kartenverbrauch beträgt 20.000 US-Dollar (das Maximum an einem einzigen Tag liegt bei etwa 10.000 US-Dollar). Bezahlte Stufen verfügen über höhere Limits;

Überweisung: SEPA/IBAN-Überweisungen auf ThorWallet sind kostenlos;

Netzwerkkosten: Wird normalerweise entsprechend der Gasgebühr/THORChain-Bearbeitungsgebühr jeder Kette berechnet (die Anwendung wird automatisch optimiert; einige unterstützen den „Null-Gas“-Pfad);

Geldautomat: Nicht unterstützt (nur virtuelle Karte);

Protokollversprechen (TITN) → Erhalten Sie einen stabilen Währungsumsatzanteil;das Pfandgewicht kann das Erlösmultiplikator erhöhen.

11. Bybit-Karte

Bybit Card ist eine Mastercard-Krypto-Debitkarte, die von der globalen Kryptowährungsbörse Bybit eingeführt wurde.Benutzer können Kryptowährungen direkt zum Konsum bei mehr als 90 Millionen Händlern auf der ganzen Welt verwenden.Die Karte unterstützt die Umwandlung von Kryptowährungen in Fiat in Echtzeit, hohe Cashback-Prämien und passives Einkommen und ist auf die Bedürfnisse krypto-nativer Benutzer zugeschnitten, die auf Komfort und Leistung Wert legen.

Kernfunktionen:

Virtuelle und physische Mastercard-Debitkarten (unterstützt Chipzahlung, kontaktloses Bezahlen und Bargeldabhebungen an Geldautomaten);

Echtzeit-Umrechnung von Kryptowährung in Fiat am Point of Sale;

Unterstützt BTC, ETH, USDT, USDC, XRP und TON (weitere Vermögenswerte werden bald eingeführt);

Cashback bis zu 10 % (abhängig vom Bybit VIP-Level);

Leerlauf-Kryptowährungen können durch automatische Einsparungen ein jährliches Einkommen von bis zu 8 % erzielen;

Kompatibel mit Apple Pay, Google Pay, Samsung Pay;

3D-Sicherheitsüberprüfung, sofortiges Sperren/Entsperren der Karte, Transaktionserinnerung;

Unterstützt Bargeldabhebungen am Geldautomaten, Abonnement-Cashback (Netflix, Spotify) und Treuepunkte.

Gebührenstruktur:

Keine jährlichen, monatlichen oder Kontoruhegebühren;

Gebühr für den Kryptowährungsumtausch: ca. 0,9 % pro Transaktion;

Gebühr für Fremdwährungstransaktionen (Nicht-Euro-Abwicklung): ca. 0,5 %;

Bargeldabhebung am Geldautomaten: Die ersten 100 Euro pro Monat sind kostenlos, für den darüber hinausgehenden Betrag werden 2 % berechnet;

Virtuelle Karte: kostenlos | Physische Karte: ca. 5 Euro (kostenlos für VIP-Benutzer);

Cashback-Prämien werden in Form von Bybit-Punkten ausgegeben (können gegen Kryptowährung oder Privilegien eingetauscht werden).

Weitere Informationen:

Servicegebiet: deckt den größten Teil Europas, Australiens, Lateinamerikas, einige Länder im asiatisch-pazifischen Raum und das Astana International Financial Center ab (die Vereinigten Staaten werden nicht unterstützt);

Offen für Nicht-US-Benutzer, die den vollständigen KYC (Identitätsnachweis + Adressüberprüfung) abgeschlossen haben;

Die Gelder werden auf Depot-Börsenkonten von Bybit eingezahlt;

Erzielen Sie Einkommens-, Belohnungs- und Konsumfunktionen über ein einheitliches Kryptowährungs-Asset-Panel;

Verlassen Sie sich auf die Börsenverwahrung von Bybit, Reservezertifikate und multiregionale Compliance-Behörden;

Es eignet sich am besten für aktive Händler, fortgeschrittene DeFi-Benutzer und Gruppen, die hohe Bargeldrabatte anstreben und nicht bereit sind, auf Liquidität zu verzichten.

12. Crypto.com-Karte

Crypto.com bietet Prepaid-Visa-Karten und integrierte digitale Banking-Funktionen (Geldkonto mit Boni). Die Karte unterstützt die Verwendung von Kryptowährungen (über Fiat-Währungsumtauschkanäle) oder den Einsatz von Fiat-Währungen an Visa-Akzeptanzstellen auf der ganzen Welt und bietet je nach Level gestaffelte $CRO-Token-Belohnungen.Die Bank bietet versicherte US-Dollar-Konten (versichert durch die Green Dot Bank in den USA), unterstützt IBAN/ACH-Überweisungen und erzielt eine jährliche Rendite von bis zu 5 % auf den Restbetrag.Zusammen bilden die beiden ein kryptowährungsfreundliches Kartenbanking-Dienstleistungssystem, das Benutzer in vielen Ländern abdeckt.

Kernfunktionen:

Abdeckung von Benutzern in mehr als 40 Ländern und Unterstützung der Nutzung des globalen Visa-Netzwerks;

Gestaffeltes Cashback auf den Verbrauch (auf der Stufe „Schwarzes Gold“ können bis zu 8 % der CRO-Prämie erhalten werden);

Prepaid-Visa-Karten (alle Stufen haben Kartenvorderseiten aus Metall), unterstützen den Konsum und die Bargeldabhebung am Geldautomaten;

Eine One-Stop-Anwendung, die Handels-, Wallet-, NFT-Markt- und Kreditfunktionen integriert;

Bereitstellung von Erträgen für gesperrte Vermögenswerte durch „Kryptozinsen“;

Premium-Privilegien wie Spotify/Netflix-Erstattung, Zugang zur Flughafenlounge und exklusive Veranstaltungen;

Ein Depot-Ökosystem, das legale Währungseinlagen und Gehaltsverteilungsdienste unterstützt.

Gebührenstruktur:

Keine Jahresgebühren, Monatsgebühren und Wechselkursgebühren;

Das monatliche Limit für kostenlose Bargeldabhebungen am Geldautomaten hängt von der Höhe ab (200–1.000 US-Dollar). Für den darüber hinausgehenden Betrag wird eine Bearbeitungsgebühr von 2 % erhoben.

Die In-App-Transaktionsraten liegen bei nur 0,075 %; Aufladegebühren und Kerntransaktionsgebühren entfallen;

Hohe Stufen erfordern eine Zusage von CRO (zum Beispiel erfordert die Stufe „Schwarzes Gold“ eine Zusage von 400.000 US-Dollar);

Weitere Informationen:

Die Dienste decken mehr als 100 Länder ab (die Vereinigten Staaten unterstützen 49 Staaten, mit Ausnahme des Staates New York);

USD-Gelder werden von Genossenschaftsbanken verwahrt und sind durch die FDIC versichert (bis zu 5 Millionen US-Dollar, nur US-Benutzer);

Das standardmäßige Depot-Wallet; Zur Unterstützung der nicht verwahrten Nutzung wird außerdem ein unabhängiges DeFi-Wallet bereitgestellt.

Belohnungsstufen erfordern den Besitz von CRO-Tokens; hohe Level erfordern Abstecken/Sperren von CRO;

CRO-Belohnungen werden in Echtzeit an verschlüsselte Wallets verteilt und können jederzeit gehandelt/liquidiert werden;

Umfassende KYC-Konformität; reguliert durch die Vereinigten Staaten, die Europäische Union, Singapur und das Vereinigte Königreich.

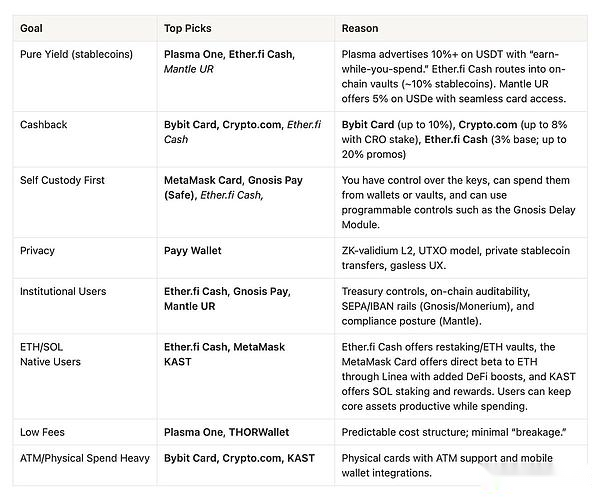

Wie wählt man eine geeignete Verschlüsselungskarte aus?

Abschließend stellen wir die Vorteile jeder Verschlüsselungskarte anhand einer objektiven Entscheidungsmatrix vor.Die Bewertungskriterien konzentrieren sich auf die Kernanliegen echter Nutzer: tatsächlicher Umsatz, stabiler Belohnungsmechanismus, Hosting-Modell, Gebührenstruktur und das aktuelle Produktangebot.

Jedes Modell spiegelt eine andere Vorhersage der zukünftigen Ausrichtung von DeFi wider – unabhängig davon, ob es sich auf Einkommen, Belohnungsmechanismen, Compliance oder Datenschutz konzentriert;Aber der gemeinsame Entwicklungsverlauf ist klar erkennbar: Verschlüsselte native Währungen beschleunigen die Integration mit den Benutzerfreundlichkeitsstandards moderner Finanztechnologie.

Die Gewinnerprodukte werden diejenigen sein, die ein Gleichgewicht zwischen regulatorischer Klarheit, Benutzerkontrolle und globaler Zugänglichkeit herstellen, ohne dabei Sicherheit oder Transparenz zu opfern.

Mit zunehmender Reife des digitalen Banking-Ökosystems werden sie zur operativen Ebene der digitalen Wirtschaft.Sein Erfolg hängt nicht von Markenmarketing oder symbolischen Anreizen ab, sondern von seiner Fähigkeit, weiterhin zuverlässige und flexible Dienste bereitzustellen und echten Mehrwert für globale Benutzer zu schaffen.

Sind Sie in die neue Ära des digitalen Bankings eingetreten?