1. Die Rentabilitätskrise des Krypto-Mining

Im November 2025 gab Marathon Digital Holdings (MARA) in seinem Finanzbericht für das dritte Quartal eine strategische Änderung bekannt. Das Unternehmen kündigte an, dass es „in Zukunft einige der neu geschürften Bitcoins verkaufen wird, um den Bedarf an Betriebskapital zu decken“. Dieser Schritt unterstreicht die Realität, dass das Krypto-Mining derzeit mit schrumpfenden Gewinnmargen konfrontiert ist.

Zufälligerweise zeigte das von Riot Platforms (RIOT), einem anderen Bergbauriesen, veröffentlichte Produktions- und Betriebsupdate vom Oktober 2025, dass in diesem Monat insgesamt 437 Bitcoins produziert wurden, was einem Rückgang von 2 % gegenüber dem Vormonat und einem Rückgang von 14 % gegenüber dem Vorjahr entspricht, und dass gleichzeitig 400 Bitcoins verkauft wurden.Im April 2025 verkaufte RIOT außerdem 475 Bitcoins – dies war das erste Mal seit Januar 2024, dass RIOT selbst geschürfte Bitcoins verkaufte.

RIOT verfolgt seit langem eine „HODL“-Strategie und tendiert dazu, die meisten Bitcoins zu halten, um von steigenden Währungspreisen zu profitieren. Allerdings hat RIOT im neuen Zyklus nach der Halbierung der Blockbelohnung auch damit begonnen, eine flexiblere Finanzierungsstrategie zu verfolgen. Der CEO des Unternehmens erklärte, dass ein solcher Verkauf den Bedarf an Eigenkapitalfinanzierung verringern und dadurch die Verwässerung der bestehenden Aktionäre begrenzen könnte.Dies zeigt, dass selbst führende Bergbauunternehmen, die auf Haltestrategien bestehen, einen Teil ihrer Bitcoin-Produktion zeitnah verkaufen müssen, basierend auf den Markt- und Betriebsanforderungen, um die finanzielle Gesundheit aufrechtzuerhalten.

Den Währungspreisen und Daten zur Rechenleistung nach zu urteilen, werden die Mining-Gewinne ständig unter Druck gesetzt.Ende 2025 kletterte die Netzwerkrechenleistung auf einen Rekordwert von 1,1 ZH/s.Gleichzeitig fiel der Preis von Bitcoin auf rund 81.000 US-Dollar, der Preis für Rechenleistung (Hash-Rate) fiel unter 35 US-Dollar/PH/s und die mittleren Kosten für Rechenleistung lagen sogar bei 44,8 US-Dollar/PH/s. Dies bedeutet, dass sich der Wettbewerb auf dem Markt verschärft hat, die Gewinnmargen gesunken sind und selbst die effizientesten Bergbauunternehmen kaum die Gewinnschwelle erreicht haben.

Die Grenzerlöse der Bergbauunternehmen aus dem Bergbau sind zurückgegangen, während die festen Stromrechnungen und Finanzierungskosten hoch geblieben sind.Obwohl einige Bergbauunternehmen vor diesem Hintergrund ihre Umstellung auf KI und Hochleistungsrechnen (HPC) beschleunigt haben, sind sie immer noch mit unterschiedlichen finanziellen Zwängen und Überlebensdruck konfrontiert.Derzeit ist eine effiziente Steuerplanung eine Schlüsselstrategie, um den finanziellen Druck zu verringern und langfristige Geschäftstätigkeiten zu unterstützen. Als nächstes werden wir die Vereinigten Staaten als Beispiel nehmen, um zu diskutieren, ob Steuerplanung den allgemeinen Betriebsdruck von Bergbauunternehmen wirksam verringern kann.

2. Steuerbelastung für Krypto-Mining-Unternehmen: Am Beispiel der USA

2.1 Körperschaftsteuerrahmen

In den Vereinigten Staaten können Unternehmen in zwei Strukturen unterteilt werden: Durchgangsunternehmen und C-Corporations (C Corporations, Standardgesellschaften mit beschränkter Haftung).Nach US-amerikanischem Steuerrecht leiten Pass-Through-Unternehmen Gewinne direkt an die Unternehmensaktionäre weiter und zahlen auf individueller Ebene Steuern zum persönlichen Steuersatz, wodurch eine einstufige Besteuerung erreicht wird;C-Corporations hingegen zahlen zunächst Steuern auf Unternehmensebene mit einem festen Steuersatz von 21 % und besteuern dann Dividenden auf individueller Ebene, wodurch eine Doppelbesteuerung entsteht.

Um zu expandieren, sind Einzelunternehmen, Personengesellschaften, S-Corporationen und die meisten Gesellschaften mit beschränkter Haftung (LLCs) Durchgangsunternehmen und zahlen keine Bundeskörperschaftssteuer.Das Einkommen des Durchleitungsunternehmens gilt als persönliches ordentliches Einkommen und wird mit dem normalen Einkommensteuersatz ausgewiesen, der 37 % erreichen kann (wie in der Abbildung dargestellt).

Tabelle 1: Normale US-Einkommensteuersätze und Steuerklassen für das Jahr 2025

Kryptowährung gilt als Eigentum und der steuerpflichtige Charakter ihrer Mining-Einnahmen und Verkaufserlöse bleibt unverändert, die tatsächliche Steuerbelastung kann jedoch aufgrund unterschiedlicher Steuerzahler unterschiedlich sein:

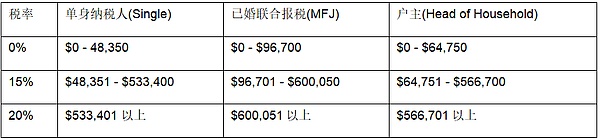

(1) Wenn es sich bei einem Krypto-Mining-Unternehmen um ein Durchleitungsunternehmen handelt, muss es keine Bundeseinkommenssteuer zahlen, die Anteilseigner des Unternehmens müssen jedoch eine persönliche Einkommensteuer auf ihren Gewinnanteil angeben. Zu den Steuern, die mit dem Erwerb und der Transaktion von Kryptowährungen verbunden sind, gehören die normale Einkommenssteuer und die Kapitalertragssteuer. Erstens müssen Aktionäre bei Kryptowährungen, die von eindringenden Unternehmen durch Mining, Staking, Airdrops usw. erworben wurden, Steuern auf das ordentliche Einkommen auf persönlicher Ebene angeben (Steuersatz 10 % bis 37 %).Zweitens unterliegen Aktionäre auch der Kapitalertragssteuer, wenn das Durchleitungsunternehmen Kryptowährungen verkauft, tauscht oder ausgibt.Wenn die Haltedauer höchstens ein Jahr beträgt, werden die Gewinne als kurzfristige Kapitalgewinne behandelt und mit den normalen Einkommensteuersätzen zwischen 10 % und 37 % besteuert;Beträgt die Haltedauer mehr als ein Jahr, werden die Gewinne als langfristige Kapitalgewinne behandelt und unterliegen je nach steuerpflichtigem Einkommen einem Vorzugssteuersatz von 0 %, 15 % oder 20 % (wie in der Abbildung dargestellt).

Tabelle 2: Steuersätze und Steuerklassen für langfristige Kapitalerträge in den USA

(2) Wenn es sich bei dem Krypto-Mining-Unternehmen um eine C-Corporation handelt, unterliegt es gleichzeitig einer einheitlichen Bundeskörperschaftssteuer von 21 % und einer Landessteuer. Kryptowährungen, die C-Typ-Unternehmen durch Mining, Staking, Airdrops usw. erhalten, werden zu ihrem beizulegenden Zeitwert in den Umsatz des Unternehmens einbezogen. Kapitalgewinne aus dem Verkauf, Tausch oder Konsum von Kryptowährungen (unabhängig davon, ob langfristig oder kurzfristig) werden ebenfalls in den Umsatz des Unternehmens einbezogen.Der Gewinn des Unternehmens wird nach Abzug seiner Kosten und damit verbundenen Ausgaben mit einem bundesstaatlichen Körperschaftssteuersatz von 21 % besteuert, und gleichzeitig werden staatliche Steuern gemäß den staatlichen Standards gezahlt.Wenn sich ein C-Typ-Unternehmen dafür entscheidet, Dividenden an die Aktionäre auszuschütten, führt dies zu einer weiteren Steuer auf der Dividendenebene, wodurch eine Doppelbesteuerung entsteht.

2.2 Herausforderungen mehrfacher Steuerbelastungen

In den US-Gerichtsbarkeiten agieren große, börsennotierte oder börsennotierte Bergbauunternehmen wie MARA, RIOT, Core Scientific usw. fast ausschließlich in der Form von C-Corporations; während kleine oder neu gegründete Bergbauunternehmen eher eine Struktur übernehmen, bei der es sich um eine Einheitsstruktur handelt.

Unterschiedliche Unternehmen haben unterschiedliche Finanzierungsbedürfnisse, Cash-Retention-Strategien und steuerliche Überlegungen, was zu unterschiedlichen Entscheidungen hinsichtlich der Unternehmensstruktur führt.Krypto-Mining ist eine kapitalintensive Branche und erfordert eine starke Nachfrage nach internen Gewinnrücklagen während der Produktionsausweitung.Die Unternehmensstruktur vom Typ C begünstigt einbehaltene Gewinne und gibt die Steuerbelastung nicht sofort an die Eigentümer weiter, wodurch der Druck auf den Mittelabfluss verringert wird, der dadurch entsteht, dass Eigentümer Steuern auf nicht ausgeschüttete Gewinne zahlen.Die meisten LLCs verwenden eine Through-Entity-Struktur. Diese Art von LLC kann eine frühzeitige Steuerflexibilität bieten (sie kann als Personengesellschaft oder S-Typ-Unternehmen besteuert werden, um die Steuerlast zu reduzieren). Nach dem Wachstum auf eine bestimmte Größe kann es sich auch für eine Umstrukturierung in ein C-Typ-Unternehmen entscheiden.Daher nutzen viele neu gegründete Bergbauunternehmen in der Anfangsphase LLC-Strukturen. Da ihre Größe und ihr Finanzierungsbedarf zunehmen, wenden sie sich nach und nach C-Typ-Unternehmen zu.

Auch bei unterschiedlichen Unternehmensstrukturen sind Krypto-Mining-Unternehmen mit mehreren Steuerbelastungen konfrontiert.Die Betriebseinnahmen des eindringenden Unternehmens „dringen“ bis zur Eigentümerebene vor. Miner, die Coins schürfen, gelten als steuerpflichtiges Einkommen, auch die durch spätere Veräußerungen erzielte Wertschöpfung muss erneut deklariert werden.Der Eigentümer muss die Steuerlast in beiden Links durchgehend tragen. Im Gegensatz dazu erfassen Unternehmen des Typs C die Einnahmen aus dem Bergbau oder damit verbundenen Unternehmen in den Unternehmensbüchern, und das Unternehmen berechnet einheitlich Gewinne und zahlt Körperschaftssteuer. Wenn das Unternehmen Gewinne an die Aktionäre ausschüttet, werden erneut Steuern auf Dividendenniveau erhoben. Durch eine ordnungsgemäße Steuerplanung können Bergbauunternehmen jedoch die Steuern angemessen und legal senken und so die ursprüngliche Steuerbelastung unter dem Druck der Bergbaugewinne in Wettbewerbsfähigkeit der Unternehmen umwandeln.

3. Möglichkeit der Steueroptimierung für Krypto-Mining-Unternehmen

Am Beispiel der Vereinigten Staaten können Krypto-Mining-Unternehmen verschiedene Wege zur Steueroptimierung planen, um Steuereinsparungen zu erzielen.

3.1 Nutzen Sie die Abschreibung von Bergbaumaschinen, um die aktuelle Steuerbelastung zu optimieren

Mit dem in diesem Jahr in den Vereinigten Staaten eingeführten „One Big Beautiful Bill Act“ wurde die in Abschnitt 168(k) des US-Steuergesetzes festgelegte Politik der 100 % beschleunigten Abschreibung wiederhergestellt. Die in Abschnitt 168(k) des US-Steuergesetzes festgelegte Richtlinie zur „beschleunigten Abschreibung“ ermöglicht es Steuerzahlern, die gesamten Kosten auf einmal im Jahr des Kaufs von Anlagevermögen wie Bergbaumaschinen oder Servern abzuziehen und so das steuerpflichtige Einkommen zu reduzieren.Ursprünglich war der Abschreibungssatz dieses Rabatts von 2018 bis 2022 auf 100 % festgelegt, wird aber ab 2023 von Jahr zu Jahr sinken und soll im Jahr 2027 auf 0 % sinken. Das „Big and Beautiful Act“ zielt darauf ab, diesen Rabatt wiederherzustellen und auszuweiten und sieht vor, dass berechtigte Vermögenswerte, die nach dem 19. Januar 2025 und vor dem 1. Januar 2030 erworben und in Betrieb genommen wurden, wieder aufgenommen werden 100 % beschleunigte Abschreibung.Gleichzeitig erhöht das „Big and Beautiful Act“ auch die Abschreibungsgrenze gemäß Abschnitt 179 des Steuergesetzes und erhöht den maximalen einmaligen Vollabzug für Ausrüstungskosten von 1 Million US-Dollar auf 2,5 Millionen US-Dollar. ——Dies ist für Bergbauunternehmen von großer Bedeutung.Die erworbenen Anlagegüter wie Bergbaumaschinen, Energieinfrastruktur und Kühlsysteme können im ersten Jahr als Aufwand erfasst werden, was das steuerpflichtige Einkommen des Jahres direkt verringert und den aktuellen Cashflow deutlich erhöht.Neben der Steuerersparnis trägt die „beschleunigte Abschreibung“ auch zur Erhöhung des Barwerts der Mittel bei.

Zu beachten ist, dass bei der Anwendung der beschleunigten Abschreibungsmethode weiterhin die Kostensituation des laufenden Jahres berücksichtigt werden muss, um Gewinnausfälle und damit verbundene Verlustvorträge zu vermeiden.Beispielsweise wird ein amerikanisches Bergbauunternehmen im Jahr 2024 einen Umsatz von 400.000 US-Dollar erzielen und 500.000 US-Dollar in den Kauf von Bergbaumaschinen investieren.Wenn das Unternehmen aufgrund seines geringen Umsatzes in diesem Jahr Kosten in Höhe von 500.000 US-Dollar auf einmal abzieht, entsteht nach Abzug ein Buchverlust von 100.000 US-Dollar (NOL, Nettobetriebsverlust).Obwohl die Gewinne für die aktuelle Periode negativ sind und keine Einkommensteuer erforderlich ist, bedeutet dies auch, dass das Unternehmen auch dann keine Gewinne entnehmen oder ausschütten kann, wenn noch Cashflow in den Büchern vorhanden ist.Aus steuerlicher Sicht können in das nächste Jahr vorgetragene NOL nur von 80 % des steuerpflichtigen Einkommens in diesem Jahr abgezogen werden.Daher ist es nicht ratsam, in Jahren mit geringem Gewinn blind die beschleunigte Abschreibung zu nutzen.

3.2 Planen Sie grenzüberschreitende Strukturen und Kapitalerträge richtig

Die Steuerrichtlinien für Kryptowährungen variieren je nach Gerichtsbarkeit. Unabhängig davon, ob Sie in den Vereinigten Staaten gelegentlich Münzen gegen Bargeld verkaufen oder häufig handeln oder Geschäfte tätigen, müssen Sie Steuern angeben und zahlen, solange eine steuerpflichtige Transaktion stattfindet und ein Gewinn erzielt wird.Dieses Steuersystemdesign, das alle gleich behandelt und „jeden Gewinn besteuert“, setzt amerikanische lokale Krypto-Miner einem großen Steuerdruck aus. Im Gegensatz dazu haben Singapur und Hongkong eine freundlichere Krypto-Steuerpolitik.Beide Orte besteuern derzeit keine Krypto-Kapitalgewinne, die Privatpersonen und Unternehmen aus einmaligen Investitionen erzielen.Solange die entsprechenden Transaktionen als einmalige Kapitalerträge anerkannt werden, müssen Anleger keine Steuern auf die Wertsteigerung von Vermögenswerten zahlen und erzielen für langfristige Beteiligungen steuerfreie Dividenden.Natürlich müssen diejenigen, die häufig Geschäfte tätigen oder Geschäfte betreiben, dennoch Körperschafts- oder Einkommenssteuer auf ihre Gewinne zahlen.Die Körperschaftssteuer in Singapur beträgt etwa 17 %; Der Körperschaftsteuersatz in Hongkong beträgt 16,5 %.Obwohl Vielhändler immer noch Steuern zahlen müssen, sind die Steuersätze in Hongkong und Singapur zweifellos wettbewerbsfähiger als die bundesstaatliche Körperschaftssteuer von 21 % in den Vereinigten Staaten.

Tabelle 3: Vergleich der Steuersätze in den USA, Hongkong und Singapur

Aufgrund der Unterschiede in den Steuersystemen in verschiedenen Gerichtsbarkeiten können US-Krypto-Mining-Unternehmen den Krypto-Steuerdruck durch die Planung grenzüberschreitender Strukturen legal reduzieren. Nehmen Sie als Beispiel ein amerikanisches Bitcoin-Mining-Unternehmen. Es kann eine Tochtergesellschaft in Singapur gründen und die aus dem täglichen Mining gewonnenen Bitcoins zunächst zu einem fairen Marktpreis an die angeschlossene Tochtergesellschaft verkaufen, die sie dann auf dem Weltmarkt verkauft.Durch die „Inside-Out“-Transaktionsvereinbarung muss die US-Muttergesellschaft nur Körperschaftssteuer auf die anfänglichen Mining-Einnahmen zahlen, während die Wertsteigerungsgewinne der Tochtergesellschaft in Singapur aus dem Besitz von Bitcoin die Möglichkeit haben, die Politik Singapurs anzuwenden, keine Kapitalertragssteuer zu erheben, wenn die Bedingungen erfüllt sind, und sie dadurch von der Kapitalertragssteuer zu befreien.Der steuersparende Effekt dieser grenzüberschreitenden Strukturgestaltung liegt auf der Hand.Sein Kern besteht darin, die Wertschöpfungsverbindung von Krypto-Assets rechtlich von Hochsteuergebieten in steuerfreie oder Niedrigsteuergebiete zu übertragen und so die Einnahmeneinbehaltung zu maximieren.

3.3 Planen Sie die wirtschaftliche Substanz und die Steuerbelastung angemessen mit Hilfe der Hosting-Leasing-Struktur für Bergbaumaschinen

Die Hosting-Leasing-Struktur für Mining-Maschinen wird im Krypto-Mining häufig verwendet. Ihre Geschäftslogik besteht darin, den Besitz von Vermögenswerten vom Mining-Betrieb zu trennen und die Effizienz der Zuweisung von Geldern und Ressourcen zu verbessern.Dieses Modell bildet die Gewinnverteilung im Rahmen natürlicher Geschäftsvereinbarungen ab und ermöglicht es verschiedenen Unternehmen, Einnahmen basierend auf ihrer Rolle in der Transaktion getrennt zu erfassen.Beispielsweise sind ausländische Unternehmen mit Sitz in Niedrigsteuergebieten für den Kauf, Besitz und Leasing von Bergbaumaschinen verantwortlich, während sich inländische Unternehmen in den Vereinigten Staaten auf den Bergbaubetrieb konzentrieren und Miet- oder Depotgebühren an ausländische Unternehmen zahlen.Derzeit unterliegen Ausrüstungsgewinne, die Unternehmen in Niedrigsteuergebieten erzielen, möglicherweise niedrigeren Steuersätzen.Obwohl die Hosting-Leasing-Struktur für Bergbaumaschinen selbst nicht für Steuerzwecke geschaffen wurde, hat sie einen realen geschäftlichen Hintergrund, der einen gewissen Spielraum für grenzüberschreitende Steuerplanung bietet.

Natürlich muss die Übernahme dieser Struktur innerhalb derselben Einheit auch bestimmte Compliance-Voraussetzungen erfüllen.Beispielsweise müssen Leasingunternehmen im Ausland über eine wirtschaftliche Substanz verfügen und tatsächlich Vermögenswerte von Bergbauausrüstung besitzen, und die Miete muss auf dem Fremdvergleichsgrundsatz basieren, d.h. die Miete muss innerhalb eines angemessenen Marktniveaus liegen usw.

4. Zusammenfassung

Die Gewinne aus dem Bergbau gehen unter dem Einfluss mehrerer Faktoren weiter zurück, und das globale Krypto-Mining tritt still und leise in einen neuen Branchenzyklus ein. An diesem Wendepunkt ist Steuerplanung nicht mehr nur ein optionales Instrument auf finanzieller Ebene, sondern wird voraussichtlich zu einer Möglichkeit für Bergbauunternehmen, die Kapitalgesundheit zu erhalten und ihre Wettbewerbsfähigkeit zu verbessern.Bergbauunternehmen können ihre eigenen Geschäftsmerkmale, Gewinnstruktur und Kapitalinvestitionen kombinieren und unter der Prämisse, sicherzustellen, dass verschiedene Vereinbarungen den regulatorischen und steuerrechtlichen Anforderungen entsprechen, eine systematische Steuerplanung durchführen, Steuerbelastungen in Wettbewerbsvorteile umwandeln und den Grundstein für eine langfristig stabile Entwicklung legen.