Wenn der Kryptomarkt reift, suchen Anleger nach Hinweisen aus früheren technologischen Booms, um den nächsten großen Trend oder Wendepunkt vorherzusagen.

In der Vergangenheit waren digitale Vermögenswerte nur schwer einfach mit früheren Technologiezyklen zu vergleichen, was es den Benutzern, Entwicklern und Investoren schwierig machte, ihre langfristige Entwicklung des Entwicklungsbereichs vorherzusagen.Diese Dynamik ändert sich.

Laut unserer Untersuchung entwickelt sich die „Anwendungsschicht“ im Bereich der Verschlüsselung weiter, ähnlich wie die von SaaS (Software als Dienst) und Fintech -Plattformen erlebten Entfeinerung und Retraging -Zyklen.

In diesem Artikel werde ich beschreiben, wie die ungebrannten und zurückgelegten Zyklen in SaaS und Fintech in Defi (dezentrale Finanzen) und Kryptoanwendungen inszeniert werden.Das Muster entwickelt sich wie folgt:

Das Konzept der „Komponierbarkeit“ ist der Schlüssel zum Verständnis der Unentfindungs- und Wiederherstellungszyklen.

Dies ist ein analytischer Begriff, der von der Fintech- und Crypto -Community verwendet wird und sich auf die Fähigkeit von Finanz- oder dezentralen Anwendungen und Diensten – insbesondere in der Anwendungsschicht – bezieht, sich gegenseitig wie Lego -Steine nahtlos zu interagieren, zu integrieren und zu bauen.Mit diesem Konzept als Kern beschreiben wir die Transformation der Produktstruktur in den folgenden zwei Unterabschnitten.

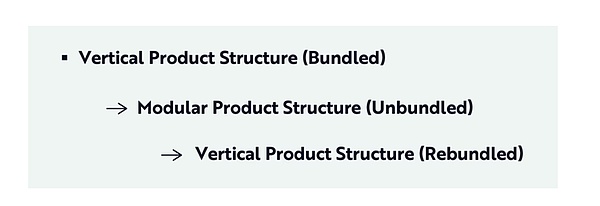

Von vertikal bis modular: die große Entbündelung

Im Jahr 2010 veröffentlichte Andrew Parker von Spark Capital einen Blog -Beitrag, in dem gezeigt wurde, wie Dutzende von Startups die ungebrannten Möglichkeiten von Craigslist nutzen können.Craigslist war zu diesem Zeitpunkt der „horizontale“ Internetmarkt, der Dienstleistungen von Apartments, Gig -Arbeitnehmern bis hin zu Rohstoffverkäufen erbrachte, wie in der folgenden Abbildung gezeigt.

Parker kam zu dem Schluss, dass viele erfolgreiche Unternehmen – Airbnb, Uber, Github, Lyft – mit einem kleinen Fokus auf einen kleinen Teil der umfassenden Fähigkeiten der Craigslist -Fokus und der Vertikalisierung des Fokus starten und es erheblich verbesserten.

Dieser Trend eröffnet die erste wichtige Phase des „Marktgebrauchs“, in der Craigslists vollständig gebündeltes, Mehrzweckmarkt für Einzelpur-Anwendungen Platz macht.Neuankömmlinge verbessern nicht nur die Benutzererfahrung von Craigslist (UX) – sie definierten die Erfahrung neu.Mit anderen Worten, das „Entbinden“ unterteilt eine breit angelegte Plattform in ein streng-faches, autonomes vertikales Feld, das Craigslist untergräbt, indem sie Benutzer auf einzigartige Weise bedienen.

Was machte diese Welle der Entbindung möglich?Die grundlegende Verschiebung der Technologieinfrastruktur, einschließlich Fortschritte in APIs (Anwendungsprogrammierschnittstellen), Cloud Computing, mobiler Benutzererfahrung und eingebetteter Zahlungen, hat die Hindernisse für den Aufbau von fokussierten Anwendungen mit erstklassigen Benutzererfahrung gesenkt.

Das gleiche Ungläubige hat sich in der Bankenbranche entwickelt.Seit Jahrzehnten haben Banken eine Reihe von Finanzdienstleistungen im Rahmen einer einzigen Marke und Bewerbung erbracht – alles von Sparkrediten bis hin zu Versicherungen.In den letzten zehn Jahren haben Fintech -Startups dieses Bündel jedoch genau abgebaut, wobei sich jeweils auf eine bestimmte Vertikale konzentriert.

Zu den traditionellen Bankbündeln gehören:

-

Zahlung und Überweisung

-

Überprüfungs- und Sparkonten

-

Produkte essen

-

Budget- und Finanzplanung

-

Kredite und Kredit

-

Investitions- und Vermögensverwaltung

-

Versicherung

-

Kredit- und Debitkarten

In den letzten zehn Jahren wurden Bankbündel systematisch in eine Reihe von Fintech-Unternehmen von Venture-unterstützt unterteilt, von denen viele nun Einhörner, Decameras oder nahezu hundertte:

-

Zahlung und Überweisung: Paypal, Venmo, Revolut, Streifen

-

Bankkonto: Chime, N26, Monzo, Sofi

-

Einsparungen und Vorteile: Marcus, Ally Bank

-

Persönliche Finanzen und Budget: Minze, Trustill, Plum

-

Kredite und Krediten: Klarna, Upstart, Cash App, bestätigen

-

Investitions- und Vermögensmanagement: Robinhood, Etoro, Coinbase

-

Versicherung: Limonade, Wurzel, Hippo

-

Karten- und Ausgabenmanagement: Brex, Ramp, Marqeta

Jedes Unternehmen konzentriert sich auf einen Dienst, den es polieren und bessere Unternehmen liefern kann als bestehende Unternehmen, und kombiniert seine Fähigkeiten mit neuen technologischen Hebel- und Vertriebsmodellen, um wachstumsorientierte Nischen-Finanzdienstleistungen modular zu liefern. In SaaS und Fintech untergräbt sich die Entbindung nicht nur bestehende Unternehmen, sondern schafft auch völlig neue Kategorien, wodurch letztendlich den gesamten adressierbaren Markt (TAMS) erweitert wird.

Von der Modularität bis zum Bündelling: die große Rückkehrung

Kürzlich hat Airbnb eine neue „Dienste und Erfahrung“ auf den Markt gebracht und seine App neu gestaltet.Jetzt können Benutzer nicht nur Unterkünfte buchen, sondern auch zusätzliche Dienstleistungen wie Museumstouren, Lebensmitteltouren, Restaurants, Galeriewanderungen, Fitnesskurse und Schönheitsbehandlungen erkunden und kaufen.

Sobald Airbnb ein Markt für Peer-to-Peer-Unterkünfte hat, verwandelt er sich nun für Ferien in einen SuperApp-um Reisen, Lebensstil und lokale Dienstleistungen zu einer einzigen, zusammenhängenden (kohärenten) Plattform zu überlegen.Darüber hinaus hat das Unternehmen in den letzten zwei Jahren seine Produktpalette über die Häuservermietung hinaus erweitert und integriert nun Zahlungen, Reiseversicherungen, lokale Führer, Tools im Concierge-Stil und zeigte Erfahrungen in seine Kernbuchungsdienste.

Robinhood wird in einer ähnlichen Transformation unterzogen.Das Unternehmen, das die Maklerbranche durch das Verbot des Provisionshandels mit Provisionshandel unterbrochen hat, wächst nun aktiv auf eine Finanzplattform für die Full-Stack-Plattform aus und stündet viele Vertikale erneut, die zuvor von Fintech-Startups gelöscht wurden.

In den letzten zwei Jahren hat Robinhood die folgenden Schritte unternommen:

-

Einführung von Zahlungs- und Cash -Management -Funktionen (Robinhood Cash Card)

-

Erhöhen Sie Kryptowährungstransaktionen

-

Starten Sie Rentenkonten

-

Starten Sie Margeninvestitionen und Kreditkarten

-

Erwerb von Pluto, einer KI-betriebenen Forschungs- und Vermögensberatungsplattform

Diese Schritte zeigen, dass Robinhood wie Airbnb zuvor fragmentierte Dienstleistungen zum Aufbau einer umfassenden finanziellen Superanwendung bündelt.

Durch die Kontrolle weiterer Finanzstapel – Einsparungen, Investitionen, Zahlungen, Darlehen und Beratung -, stellt sich Robinhood von einem Broker zu einer breiten Palette von Verbraucherfinanzplattformen um.

Unsere Forschungen zeigen, dass diese ungebrannte und zurückgestellte Dynamik die Kryptoindustrie beeinflusst.Im Rest dieses Artikels bieten wir zwei Fallstudien an: Uniswap und Aave.

Defi -Unbindungs- und Wiederaufbindungszyklus: Zwei Fallstudien

Fallstudie 1: UNISWAP – Von monolithischem AMM bis Liquidität LEGO zurück bis zum Handel mit Superanwendung

Im Jahr 2018 wurde UNISWAP als einfacher, aber revolutionärer automatisierter Markthersteller (AMM) auf Ethereum eingeführt.In den frühen Phasen war Uniswap eine vertikal integrierte Anwendung: eine kleine Smart Contract-Code-Basis und von seinem Team für das offizielle Front-End gehostet.Die Kern-AMM-Funktion-der Austausch von ERC-20-Token in einem konstanten Produktpool-ist in einem einzigen Onkain-Protokoll vorhanden.Benutzer greifen hauptsächlich über die eigene Weboberfläche von UNISWAP zu.Dieses Design erwies sich als sehr erfolgreich, wobei der kumulative Transaktionsvolumen von UNISWAP bis Mitte 2023 auf über 1,5 Billionen US-Dollar wächst.Mit seinem streng kontrollierten Technologie -Stack bietet Uniswap eine reibungslose Benutzererfahrung für Token -Börsen, die die Entwicklung von Def in seinen frühen Tagen leitete.

Zu diesem Zeitpunkt implementierte UNISWAP V1/V2 die gesamte Transaktionslogik in der Kette, ohne dass ein externer Preis Oracle oder ein Kettenbestellbuch erforderlich ist.Das Protokoll bestimmt den Preis innerhalb eines geschlossenen Systems durch seine Liquiditätspool -Reserve (x*y = k -Formel).Das UNISWAP -Team entwickelte die Hauptbenutzeroberfläche (app.uniswap.org), um direkt mit dem UNISWAP -Vertrag zu interagieren.Schon früh haben die meisten Benutzer über dieses dedizierte Front-End auf Uniswap zugegriffen, ähnlich dem proprietären Austauschportal.UNISWAP stützt sich auf keine andere Infrastruktur außer Ethereum selbst. Liquiditätsanbieter und Händler interagieren direkt mit den Verträgen von UNISWAP ohne integrierte externe Datenfeeds oder Plug-in-Hooks.Das System ist einfach, aber isoliert.

Mit dem erweiterten Defi entwickelte sich Uniswap eher zu einer komponierbaren Liquidität „LEGO“ als zu einer eigenständigen Anwendung.Die offene, lizenzfreie Natur des Protokolls bedeutet, dass andere Projekte Schichten in den Pool von UNISWAP integrieren und hinzufügen können.UNISWAP-Labors stellten allmählich die Kontrolle über teilweise Stapel auf und ermöglichen die externe Infrastruktur- und Gemeinschaftsfunktionen, eine größere Rolle zu spielen:

-

Aggregator und Brieftaschenintegration (Dezentraled Exchange Exchange (DEX): Der größte Teil des Transaktionsvolumens von UNISWAP beginnt durch externe Aggregatoren wie 0x API und 1 Zoll und nicht durch die eigene Grenzfläche von UNISWAP. Bis zum Ende von 2022 werden geschätzte 85% der UNISWAP -Börsen über einen Aggregator wie 1 Zoll weitergeleitet, da Benutzer über mehrere Börsen hinweg den besten Preis suchen. Brieftaschen wie Metamask integrieren auch die UNISWAP -Liquidität in ihre Austauschfunktionen, sodass Benutzer uniswap aus ihrer Brieftaschen -App handeln können. Dieses externe Routing verringert die Abhängigkeit vom nativen Front-End von UNISWAP und macht AMM im Defi-Stack mehr wie ein Plug-and-Play-Modul.

-

Orakel und Datenindustrie: Während die Verträge von UNISWAP in der Vergangenheit und Gegenwart keine Preisoakeln verlangen, erfordert ein breiteres Ökosystem, das um Uniswap basiert.Andere Protokolle verwenden den Poolpreis von UNISWAP als On-Chain-Oracle, und die Benutzeroberfläche von UNISWAP selbst stützt sich auch auf externe Indexierungsdienste.Zum Beispiel verwendet das Front-End von UNISWAP die Untergraphen des Diagramms, um Pooldaten für eine reibungslosere Benutzeroberflächenerfahrung (UI) abzufragen.Anstatt einen eigenen Inode aufzubauen, verwendet UNISWAP eine Community-gesteuerte Dateninfrastruktur-einen modularen Ansatz, um schwere Datenabfragen an professionelle Indexer zu laden.

-

Multi-Chain-Bereitstellung: In der modularen Phase erweitert sich Uniswap auf viele Blockchains und Rollups außerhalb von Ethereum: Polygon, Arbitrum, BSC und Optimismus usw. Uniswaps Governance autorisiert sein Kernprotokolle, das in diesen Netzwerken eingesetzt wird, und behandelt die einzelnen Blockchain als Basis-Plugin für die Liquidität von Basis-Layer.Diese Multi-Chain-Strategie betont die Kompositionsfähigkeit von UNISWAP: Das Protokoll kann auf jeder Kette existieren, die mit der Virtual Machine (EVM) kompatibel ist, anstatt ihr Schicksal an eine vertikal integrierte Umgebung zu binden.

In jüngster Zeit hat sich Uniswap in Richtung vertikaler Integration zurückgebracht, mit dem Ziel, mehr Benutzerreisen zu erfassen und den Stapel für seine Anwendungsfälle zu optimieren.Zu den wichtigsten Entwicklungen zur Wiedereingliederung gehören:

-

Native Mobile Wallet: Im Jahr 2023 veröffentlichte Uniswap Uniswap Wallet-eine selbst gehostete mobile App-und veröffentlichte dann eine Browser-Erweiterung, in der Benutzer Token speichern und direkt mit den Produkten von UNISWAP interagieren können.Das Starten einer Brieftasche ist ein wichtiger Schritt zur Steuerung der Benutzeroberflächenschicht, anstatt sie an eine walltasche wie Metamaske zu geben.Mit einer eigenen Brieftasche integriert UNISWAP nun den Benutzerzugriff vertikal und stellt sicher, dass Austausch, Stöbern nicht-fungible Token (NFTs) und andere Aktivitäten in der von ihm kontrollierten Umgebung finden statt.

-

Integrierte Aggregation (UNISWAP X): UNISWAP führte auch UNISWAP X ein, eine integrierte Aggregation und Transaktionsausführungsschicht, anstatt sich auf Aggregatoren von Drittanbietern zu verlassen, um den besten Preis zu finden.UNISWAP X verwendet ein offenes Netzwerk von „Füllstoffen“ außerhalb des Ketten, um Liquidität von verschiedenen AMMs und privaten Marktherstellern zu erwerben und dann Transaktionen in der Kette zu begleichen.Infolgedessen hat UNISWAP seine Schnittstelle in ein One-Stop-Handelsportal umgewandelt, um Liquiditätsquellen für Benutzerinteressen zu aggregieren-ähnlich wie von 1 Zoll oder Paraswap.Durch die Ausführung eines eigenen Aggregator -Protokolls sind die UNISWAP -Labors die Funktion wieder integriert, um die Benutzer intern zu halten und gleichzeitig optimale Preise zu gewährleisten.Wichtig ist, dass UNISWAPX in die UNISWAP -Webanwendung selbst integriert ist – und kann in Zukunft auch in die Brieftasche integriert werden -, sodass Benutzer nicht mehr Uniswap für den Aggregator verlassen müssen.

-

Anwendungsspezifische Ketten: Im Jahr 2024 kündigte UNISWAP eine eigene Schicht-2-Blockchain an-als Teil der Optimismus-Superchain.Unichain erhöht die vertikale Integration in die Infrastrukturebene und ist ein maßgeschneidertes Rollup, das auf UNISWAP- und DEFI -Transaktionen zugeschnitten ist, um die UNISWAP -Benutzergebühren um etwa 95% zu senken und die Latenz auf etwa 250 Millisekunden zu verringern.UNISWAP steuert die Blockchain -Umgebung, in der sein Vertrag ausgeführt wird, und nicht als Anwendung in einer anderen Kette.Durch den Betrieb von Unichain kann UNISWAP alles von Gaskosten bis hin zu maximaler Extrahierbar (MEV) -Minderung für seine Börsen optimieren und die Freigabe der nativen Protokollgebühren mit UNI -Inhabern einführen.Diese vollständige kreisförmige Transformation hat UNISWAP von einer dezentralen Anwendung (DAPP) verwandelt, die sich auf Ethereum zu einer vertikalen Integrationsplattform mit einer proprietären UI, Ausführungsschicht und dedizierten Blockchain stützt.

Fallstudie 2: aave-vom P2P-Kreditmarkt bis zur Bereitstellung von mehreren Chains und zurück bis zu Credit Super Application

Die Ursprünge von Aave stammen aus dem Ethhlend von 2017, einem in sich geschlossenen Kreditantrag, der einen dezentralen Peer-to-Peer-Kreditmarkt im Jahr 2018 umbenannt hat. Das Team entwickelte intelligente Verträge für die Kreditvergabe und stellte eine offizielle Weboberfläche für Benutzer zur Teilnahme zur Verfügung.Zu diesem Zeitpunkt entspricht Ethhlend/Aave die Darlehen von Kreditgebern und Kreditnehmern in Auftragsbuch und verarbeitet alles von der Zinslogik bis zur Darlehensanpassung.

Wenn es sich zu einem gepoolten Kreditmodell wie Verbindungen entwickelt, hat Aave eine vertikale Integration erfahren.Zu Aave V1- und V2-Verträgen zu Ethereum gehören Innovationen wie Flash-Kredite-eine In-Protokoll-Funktion, die eine ungesicherte Kreditaufnahme in derselben Transaktion ermöglicht-sowie einen Zinsalgorithmus.Benutzer greifen hauptsächlich über das AAVE -Netzwerk -Dashboard auf dieses Protokoll zu.Das Protokoll verwaltet interne Schlüsselfunktionen, wie z. B. Zinsakkumulation und Liquidation, selten auf Diensten von Drittanbietern.Kurz gesagt, Aaves frühes Design war ein monolithischer Geldmarkt: ein DAPP mit einer eigenen Benutzeroberfläche, die Ablagerungen, Kredite und Liquidationen an einem Ort abwickelte.

Aave ist Teil einer breiteren Defi -Symbiose, die von Anfang an als wichtige Sicherheiten und Kredite von Makerdao von DAI Stablecoin integriert wird.Tatsächlich startete und der Maker gleichzeitig DAI und stützte sofort die enge Kopplung zwischen Pionieren vertikaler Integration und früh darauf, dass kein Protokoll eine Insel war.Selbst in seiner „vertikalen“ Phase profitiert ein Aave von einem anderen Protokoll – Stablecoin – zu operieren.

Als Defi sich weiterentwickelte, hat ein Unbl dard und verabschiedete eine modulare Architektur, die einen Teil ihrer Infrastruktur ausgelagert und andere dazu ermutigt, auf seiner Plattform aufzubauen.Mehrere Verschiebungen veranschaulichen den Fortschritt einer AVE in Richtung Komposition und externe Abhängigkeiten:

-

Externes Oracle Network: Aave führt nicht ausschließlich einen eigenen Preis -Feed aus, sondern verwendet das dezentrale Orakel von Chainlink, um zuverlässige Vermögenspreise für Sicherheitenbewertungen zu liefern.Preisoakeln sind entscheidend für eine Kreditvereinbarung, da sie feststellen, wann ein Darlehen unter Sicherheit ist.Aave Governance wählt ChainLink Price-Feeds als primäre Orakelquelle für die meisten Vermögenswerte auf Aave.com und lagert so die Preisinfrastruktur an professionelle Netzwerke von Drittanbietern aus.Dieser modulare Ansatz verbessert zwar die Sicherheit – Chainlink beispielsweise aggregiert viele Datenquellen -, bedeutet dies auch, dass die Stabilität einer AVE von externen Diensten abhängt.

-

Brieftasche und Anwendungsintegration: Der Kreditpool von Aave wird zu einem Baustein für viele andere DAPP -Integrationen.Portfolio -Manager und Dashboards wie Zapper und Zerion, Defi -Automatisierungstools wie Defi Saver und Engagement Optimizer sind alle über ihre Open Software Development Kits (SDKs) mit den Verträgen einer AVE verbunden.Benutzer können eine Front-End-Schnittstelle von Drittanbietern mit aave hinterlegen oder ausleihen, aber die offizielle AAVE-Schnittstelle ist nur einer von vielen Zugriffspunkten.Sogar der Dex-Aggregator verwendet indirekt ein AVE-Blitzdarlehen für komplexe Mehrstuftransaktionen, die von Diensten wie 1 Zoll durchgeführt werden.Durch Open -Source -Design ermöglicht AAVE Kompositionsfähigkeit: Andere Protokolle können die Funktionen einer AVE integrieren – beispielsweise die Verwendung eines Blitzdarlehens von Aave in einem Uniswap -Arbitrage -Roboter – werden alle von externen Aggregatoren koordiniert.Als Liquiditätsmodul und nicht als isolierte Anwendung erweitert seine Komposition den Einfluss einer AVE auf das Defi -Ökosystem.

-

Multi-Chain-Bereitstellungs- und Isolationsmodus: Ähnlich wie bei UNISWAP wird AAVE auch in mehreren Netzwerken bereitgestellt-wie Polygon, Lawine, Arbitrum, Optimismus-im Wesentlichen eine modulare Modularität.AAVE V3 führt Funktionen wie den Isolationsmarkt für bestimmte Vermögenswerte – architekturale Modularität – ein, die für jeden Markt unterschiedliche Risikoparameter erzeugen und manchmal getrennt vom Hauptpool laufen.Außerdem wurden Lizenzvarianten wie „Aave -Bogen“ eingeführt, die von „KYC“ -Gerorganisationen verwendet werden, die konzeptionell eigenständige „Modulinstanzen“ von aave sind.

Diese Beispiele zeigen die Flexibilität einer AVE, in einer Vielzahl von Umgebungen zu arbeiten, nicht nur in einer integrierten Umgebung.Während dieser ungebrannten Phase stützt sich Aave auf einen breiteren Infrastrukturstapel: ChainLink Oracle erhält Daten, das Diagramm wird zum Indexieren, Brieftaschen und Dashboards für den Benutzerzugriff und Token anderer Protokolle verwendet – z. Der modulare Ansatz erhöht die Komposition von Aave und verringert die Notwendigkeit, das Rad neu zu erfinden.Der Kompromiss ist, dass der Aave-Teil die Kontrolle über diese Stapelteile und die Risiken, die mit der Stütze auf externe Dienstleistungen verbunden sind, verliert.

Kürzlich zeigte Aave Anzeichen einer vertikalen Integration von Regressionen, indem integrierte Versionen von Schlüsselkomponenten entwickelt wurden, die zuvor von anderen abhing.Zum Beispiel startete Aave im Jahr 2023 ein eigenes Stablecoin Gho.Historisch gesehen hat Aave die Kreditvergabe verschiedener Vermögenswerte, insbesondere Dai Stablecoin von Makerdao, gefördert, was auf Aave erheblich skaliert ist.Mit Gho verfügt Aave jetzt über einen nativen Stablecoin auf seiner Plattform, der als Verteilungskanal für andere Protokollstablecoins fungiert.Wie Dai ist Gho ein über-kollateralisiertes, dezentrales und US-Dollar geschwenkt, Stablecoin.Benutzer können GHOs mit ihren Einzahlungen auf Aave V3 mildert, was einem vertikalen Teil des zuvor Outsourcings des Kredite -Stacks – dem Stablecoin -Angebot – verleiht.daher:

-

Aave ist ein stabiler Emittent für Vermögenswert – nicht nur ein Ort, an dem bestehende Stablecoins ausgeliehen werden – und kontrolliert direkt die Parameter und Einnahmen von Stablecoins.Gho ist ein Konkurrent von Dai, daher kann Aave Zinszahlungen in sein Ökosystem zurückfordern, und Gho -Zinsen können Aave -Token -Stakers zugute kommen, anstatt die Gebühren von Makerdao indirekt zu erhöhen.

-

Die Einführung von Gho erfordert auch eine dedizierte Infrastruktur.Aave hat „Moderatoren“ – einschließlich der wichtigsten Aave -Pools -, die GHOs besetzen und zerstören und Governance -Strategien einrichten können.Durch die Kontrolle dieser neuen Funktionsschicht baute AAVE einen Build von Makerdao -Produkten für eine eigene Gemeinschaft.

In einem anderen bemerkenswerten Schritt nutzt Aave die Smart Value Routing (Smart Value Routing von ChainLink) oder ähnliche Mechanismen, um MeVs für aave -Benutzer wiederzugewinnen (maximaler Rückzahlungswert, ähnlich wie Bestellströmungszahlungen in Aktien).Eine genauere Kopplung an die Orakelschicht, um Arbitrage -Gewinne zum Protokoll umzuleiten, verwischt die Grenzen zwischen der AAVE -Plattform und dem zugrunde liegenden Blockchain -Mechanismus.Dieser Schritt zeigt, dass Aave daran interessiert ist, eine noch niedrigere Infrastruktur zu ihrem eigenen Vorteil anzupassen, wie z.B. Oracle Behaviour und MEV Capture.

Während Aave keine eigenen Brieftaschen oder Ketten wie Uniswap und andere Unternehmen auf den Markt gebracht hat, zeigen andere Unternehmungen aus seinem Gründer (Projekte), dass sein Ziel es ist, ein Selbstversorgerökosystem aufzubauen.Zum Beispiel kann das Objektivprotokoll für soziale Netzwerke in eine AVE für Finanzdaten integriert werden, die auf dem sozialen Ruf basieren.Architektonisch bewegt sich AAVE dazu, alle wichtigen finanziellen Primitiven bereitzustellen: Kreditvergabe, Stablecoins (GHO) und möglicherweise dezentrale soziale Identitäten (Linse) usw., anstatt sich auf externe Protokolle zu verlassen.Meiner Meinung nach geht es bei der Produktstrategie um die Vertiefung der Plattform: Mit Stablecoins, Kredite und anderen Diensten sollten die Benutzerbindung von Aave und die Protokolleinnahmen davon profitieren.

Kurz gesagt, Aave hat sich von einem Closed-Loop-Lending-Dapp zu einem offenen LEGO entwickelt, das sich mit Defi verbindet und sich auf andere wie Chainlink und Maker stützt und nun zu einer erweiterten (expansiveren) vertikal integrierten Finanzsuite zurückkehrt. Insbesondere der Start von Gho zeigt die Absicht von Aave, die Stablecoin -Schicht wieder integrieren zu können, die sie einst an Makerdao ausgelagert hat.

Unsere Forschung zeigt, dass die Geschichte von Uniswap, Aave, Makerdao, Jito und anderen Protokollen ein breiteres zyklisches Modell in der Kryptoindustrie zeigt.In den frühen Tagen war die vertikale Integration – das Aufbau eines monolithischen Produkts mit sehr spezifischen Verwendungszwecken – erforderlich, um neue Funktionen wie automatisierter Handel, dezentrale Kreditvergabe, Stablecoins oder MEV -Capture zu pionieren.Diese in sich geschlossenen Designs ermöglichen eine schnelle Iteration und Qualitätskontrolle in Schwellenländern.Wenn das Feld reift, werden Modularität und Kompositionsfähigkeit Priorität: Der ungebundene Protokoll -Teil seines Stapels, um neue Funktionen zu starten oder externen Stakeholdern mehr Wert zu bieten, wobei sich auf die Vorteile anderer Protokolle zu einem „Währungs -LEGO“ angewiesen ist.

Der Erfolg von Modularität und Komposition stellt jedoch neue Herausforderungen dar. Wenn Sie sich auf externe Module verlassen, werden Abhängigkeitsrisiken eingeführt und die Fähigkeit eingeschränkt, den Wert zu erfassen, den das Protokoll an anderer Stelle schafft.Jetzt sind die größten Akteure und Protokolle mit starker Produktmarktanpassung (PMF) und Einnahmequellen ihre Strategien wieder in die vertikale Integration.Obwohl sie keine Dezentralisierung oder Kompositionsfähigkeit aufgegeben haben, haben diese Projekte die Schlüsselkomponenten aus strategischen Gründen wieder integriert: ihre eigenen Ketten, Brieftaschen, Stablecoins, Front-Ends und andere Infrastruktur auf den Markt bringen.Ihr Ziel ist es, eine nahtlosere Benutzererfahrung zu bieten, zusätzliche Einnahmequellen zu erfassen und sich vor der Abhängigkeit von Wettbewerbern zu bewahren. UNISWAP baut Brieftaschen und Ketten, Aave gibt GHOs aus, Makerdao greift Solana zum Bau von Newchain und Jito fusioniert das Laufen/Wiederaufnehmen mit MEVs.Wir glauben, dass jede Defi -Anwendung, die groß genug ist, letztendlich eine eigene vertikale Integrationslösung suchen wird.

abschließend

Die Geschichte wird sich nicht wiederholen, aber sie wird immer überraschend ähnlich sein. Das Krypto -Feld summt eine vertraute Melodie.Genau wie SaaS- und Marktrevolutionen im letzten Jahrzehnt konzentrieren sich Defi- und Anwendungsschichtprotokolle auf neue technologische Primitive, die Erwartungen der Benutzer und den Wunsch nach mehr Wertschöpfung, während sie sich entlang der Flugbahn des Unentvernens und Neubündelns bewegen.

In den 2010er Jahren haben Startups, die sich auf ein Segment des riesigen Craigslist -Marktes spezialisiert haben, sie effektiv in eindeutiges (unterschiedliches).Dieses Ungläubige brachte Riesen hervor-Airbnb, Uber, Robinhood, Coinbase-, die später ihre eigene Wiederaufbündungsreise begannen und neue Branchen und Dienste in zusammenhängende, klebrige Plattformen integrierten.

Der Kryptoraum folgt dem gleichen Weg in einem revolutionären Tempo.

Ursprünglich als strenger vertikales Experiment mit Scope-Uniswap als AMM, Aave als Geldmarkt, Hersteller als Stablecoin-Gewölbe-modular in lizenzfreie LEGOs, öffnen Liquidität, Auslagerung von Schlüsselmerkmalen und Ermöglichung von Verdichtung zu florieren.Jetzt, da die Nutzungsskala erweitert wurde, ist der Markt fragmentiert und das Pendel beginnt zurückzuschwingen.

Heute wird UNISWAP zu einer Transaktions-Super-Anwendung mit eigenen Brieftaschen, Ketten, Cross-Chain-Standards und Routing-Logik.Aave gibt seine eigenen Stablecoins aus und bündelt die Anleihen, Governance- und Kreditprimitive.Maker baut eine völlig neue Kette auf, um die Regierungsführung seines Geldökosystems zu verbessern.Jito vereint das Logik für Logik von Sekt, MEV und Validator in ein volles Stapelprotokoll.Hyperliquid kombiniert Börsen, L1-Infrastruktur und EVM zu einem nahtlosen On-Chain Financial Operating System (OS).

In der Krypto-Welt sind Primitive im Design ungebunden, aber die beste Benutzererfahrung-und das verteidigungsfähigste Geschäft-werden zunehmend wiederhergestellt, kein Verrat an der Komposition, sondern eine Implementierung: Bauen Sie die besten Lego-Steine und verwenden Sie sie, um die besten Burgen zu bauen.

Defi komprimiert den gesamten Zyklus in nur wenige Jahre.Wie macht ich das?Defi funktioniert ganz anders:

-

Lizenzierungsfreie Infrastruktur verringert die Reibung von Experimenten: Jeder Entwickler kann vorhandene Protokolle in Stunden als in Monaten kopieren, kopieren oder erweitern.

-

Die Kapitalbildung ist sofort – mit Token können Teams neue Projekte, Ideen oder Anreize schneller als je zuvor finanzieren.

-

Liquidität ist sehr flüssig.Der Gesamtverriegelungswert (TVL) bewegt sich mit der Motivationsgeschwindigkeit und erleichtert neue Experimente, und erfolgreiche Experimente können exponentiell erweitert werden.

-

Die potenzielle Marktgröße ist größer.Die Vereinbarung schließt vom ersten Tag an einen globalen, lizenzfreien Benutzer und Kapital ein und erreicht häufig schneller als die Web2-Kollegen, die durch geografische, regulatorische oder Vertriebskanäle eingeschränkt sind.

Die Super -Apps von Defi wachsen in Echtzeit rasch aus.Wir glauben, dass Gewinner keine Protokolle sind, die den modularsten Stapel haben, sondern Protokolle, die genau wissen, welche Teile des Stapels besitzen sollten, welche Teile zu teilen sind und wann sie zwischen beiden wechseln sollen.