Auteur: Sumanth Neppalli, auteur de Decentralised.co; Traduction: Bitchain Vision Xiaozou

En juillet 1944, des représentants de 44 alliés se sont réunis dans la ville de ski rurale de Bretton Woods, dans le New Hampshire, pour repenser le système monétaire mondial.Ils piquent les monnaies de divers pays sur le dollar américain, tandis que les États-Unis pèsent le dollar américain à l’or.Ce système conçu par l’économiste britannique Keynes a ouvert une ère de taux de change stable et de commerce sans friction.

Imaginons que le sommet en tant que projet Github: la Maison Blanche a fourre la base de code, le secrétaire du Trésor a soumis une demande de traction et le secrétaire du Trésor a rapidement cliqué et fusionné, a codé durs le dollar américain dans chaque cycle commercial futur.Les stablecoins sont le commit fusionné à l’ère numérique d’aujourd’hui – tandis que le reste du monde débogue toujours leurs propres bases de code pour essayer de construire un avenir sans dollars.

Dans les 72 heures suivant le retour de Trump au bureau ovale de la Maison Blanche, il a signé un décret contenant une directive qui ressemblait plus à une fanfiction crypto-tweet (CT) qu’à la politique budgétaire: « Promouvoir et protéger la souveraineté du dollar américain, notamment par le biais des stablescoins globalement juridiques soutenus par le dollar américain.«

Le Congrès a ensuite proposé leGÉNIEfacture》 (Guide et établissez la loi sur l’innovation des Nationals des États-Unis Stablecoin) – Il s’agit du premier projet de loi à formuler des règles de base pour le cadre de stablecoin et à encourager les paiements mondiaux avec Stablecoin.

Le projet de loi a été soumis au Sénat pour examen par débat et peut voter ce mois-ci.Le personnel estime que les recommandations de la Coalition démocratique ont été incluses dans le dernier projet et que le projet de loi devrait être adopté.

Mais pourquoi Washington a-t-il soudainement eu un goût spécial pour les stablecoins?Est-ce juste un spectacle politique, ou y a-t-il une disposition stratégique plus profonde cachée derrière elle?

unPourquoi la demande à l’étranger est toujours cruciale

Depuis les années 1990, les États-Unis ont externalisé la fabrication vers la Chine, le Japon, l’Allemagne et les pays du Golfe, chaque lot de produits importés payés en dollars américains nouvellement émis. Alors que les importations dépassent les exportations pendant longtemps, les États-Unis continuent de maintenir un énorme déficit commercial.Le déficit commercial est la différence entre l’importation totale et l’exportation d’un pays.

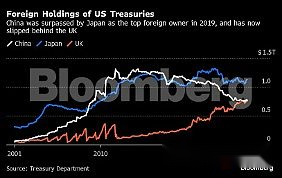

Ces dollars mettent des pays exportateurs dans un dilemme: la conversion du dollar en sa propre monnaie augmentera le taux de change, affaiblit la compétitivité des produits et endommagera leurs exportations. Par conséquent, les banques centrales de divers pays ont choisi d’absorber le dollar américain et de passer aux obligations du Trésor américain pour réaliser la circulation capitale sans perturber le marché des changes.Cette décision donne non seulement des obligations de trésorerie, mais présente également un risque de crédit qui est presque la même que la détention de dollars américains inactifs.

Ce mécanisme constitue un cycle d’auto-renforcement: gagner des dollars américains des exportations vers les États-Unis → Investir dans les obligations américaines pour obtenir des intérêts → maintenir la faiblesse de la monnaie locale pour étendre en continu les exportations.Ce «cycle de financement des fournisseurs» formé avec des exportateurs a contribué à environ un quart des 36 billions de dollars de dette, verrouillant les principaux avantages.Si le cycle est interrompu une guerre commerciale à long terme, les canaux de financement les moins chers aux États-Unis se tariront progressivement.

Mécanisme de financement par déficit:Les dépenses gouvernementales américaines continuent de dépasser les recettes fiscales, formant un déficit budgétaire structurel.Partager la pression du déficit en vendant des obligations de trésorerie à l’étranger: les obligations de trésorerie à court terme mûrissent dans un an, et les obligations du Trésor à long terme atteignent 20 à 30 ans.

Effet de taux d’intérêt faible:Une forte demande d’obligations du Trésor a fait baisser les rendements (taux d’intérêt).Lorsque les principaux acheteurs tels que la Chine augmentent le prix des obligations du Trésor, les rendements baissent, réduisant ainsi les coûts de financement pour les gouvernements, les entreprises et les consommateurs.Ce financement à faible coût maintient non seulement la croissance économique, mais soutient également les politiques budgétaires expansionnaires.

La pierre angulaire de l’hégémonie du dollar:Le statut de la monnaie de réserve du dollar américain dépend de la confiance mondiale dans les actifs américains.Les avoirs étrangers des obligations américaines symbolisent la confiance dans l’économie américaine et garantissent que le dollar américain maintient sa domination dans le commerce international, les prix du pétrole et les réserves de change.Ce privilège permet aux États-Unis de collecter des fonds à des coûts extrêmement bas et d’exercer une influence économique dans le monde.

Si cette demande est perdue, les États-Unis seront confrontés à des coûts de financement en flèche, à l’amortissement du taux de change du dollar et à une récession de l’influence géopolitique.Un avertissement de crise est déjà apparu.Lorsque Warren Buffett a démissionné, il a admis qu’il était le plus inquiet de la crise du dollar imminente.Les États-Unis ont perdu la note de crédit AAA des trois principales agences de notation pour la première fois en un siècle – il s’agit de la « certification d’or » du marché obligataire, ce qui signifie que la cote de sécurité de la dette a atteint son apogée.Après le rétrogradation, le Département du Trésor américain a dû augmenter les rendements pour attirer les acheteurs, et les dépenses d’intérêt augmenteraient également alors que la dette nationale continue de monter en flèche.

Si les acheteurs traditionnels commencent à se retirer du marché des obligations du Trésor, qui digérera les billions de dollars nouvellement émis?Le pari de Washington est que les stablecoins réglementés et entièrement réservés ouvriront de nouvelles canaux.La loi sur le génie oblige les émetteurs à stable pour acheter des obligations d’État à court terme, ce qui explique pourquoi le gouvernement est ouvert au dollar numérique tout en faisant des déclarations commerciales difficiles.

deux, Système euro-dollar(Eurodollar)Révélation

Ces innovations financières ne sont pas nouvelles aux États-Unis.Le système Eurodollar de 1,7 billion de dollars a également suivi un processus du boycott complet à la pleine acceptation.Le dollar euro fait référence aux dépôts en dollars déposés dans les banques d’outre-mer (principalement en Europe) et n’est pas soumis à la réglementation des banques américaines.

Le dollar euro est né dans les années 1950, lorsque l’Union soviétique a déposé le dollar en banques européennes pour éviter la juridiction américaine.En 1970, sa taille du marché avait atteint 50 milliards de dollars, une augmentation de 50 fois en dix ans.Les États-Unis étaient initialement sceptiques et le secrétaire du Trésor français Destin l’a qualifiée de «monstre Hydra».Après la crise pétrolière de 1973, ces préoccupations ont été temporairement suspendues lorsque les actions de l’OPEP ont quadruplé le commerce mondial du pétrole en mois – le monde a besoin du dollar comme moyen de commerce stable.

Le système en dollars euro renforce la capacité des États-Unis à projeter une influence non-force. Alors que le commerce international et le système Bretton Woods consolident l’hégémonie du dollar, le système continue de se développer.Bien que Eurodollar ne soit utilisé que pour les paiements des entités étrangères, toutes les transactions sont soumises à un règlement par Bank of America par le biais d’un réseau mondial de banque d’agences.

Cela crée un fort effet de levier pour les objectifs de sécurité nationale des États-Unis: les responsables peuvent non seulement bloquer les transactions aux États-Unis, mais également expulser les mauvais acteurs du système mondial du dollar.Alors que les États-Unis agissent comme un centre de compensation, il peut suivre le flux de fonds et imposer des sanctions financières au pays.

trois, Stablecoin: mise à niveau numérique de US Dollar

Les stablecoins sont des dollars contemporains en euros équipés de navigateurs de blockchain ouverts.Le dollar américain n’est plus stocké dans les coffres londoniens, mais est « tokenisé » par la blockchain.Cette commodité apporte une véritable échelle: le montant du règlement de jeton américain en chaîne atteindra 15 billions de dollars en 2024, dépassant légèrement le réseau de visas.Sur les 245 milliards de dollars stablecoins actuellement en circulation, 90% sont entièrement garanties en dollars américains.

Étant donné que les investisseurs veulent verrouiller les rendements et éviter les fluctuations cycliques du marché, la demande de stablescoins augmente de jour en jour.Contrairement aux cycles de marché féroce des crypto-monnaies, l’activité de stablecoin continue de croître, ce qui indique que son utilisation est bien au-delà de la portée des transactions.

La première demande est survenue en 2014, lorsque les échanges de crypto-monnaie chinois avaient besoin de solutions de règlement des dollars non bancaires. Ils ont choisi RealCoin, un jeton américain basé sur le protocole Bitcoin Omni (renommé plus tard Tether).Tether a initialement effectué des connexions de canaux de monnaie Fiat via le réseau bancaire de Taiwan jusqu’à ce que Wells Fargo a mis fin à sa relation d’agence avec ces banques en raison de la pression réglementaire.En 2021, la Commodity Futures Trading Commission américaine (CFTC) a infligé une amende à Tether de 41 millions de dollars pour ne pas avoir été pleinement garantie pour les fausses réserves.

Le modèle d’exploitation de Tether est une méthode bancaire classique: absorber les dépôts → Investir dans les dépôts flottants → Gagner les écarts de taux d’intérêt.Il convertit environ 80% de ses réserves d’émission en obligations du Trésor américain, et avec un rendement du Trésor à court terme de 5%, le revenu annuel de 120 milliards de dollars en avoirs peut atteindre 6 milliards de dollars.Tether a réalisé un bénéfice net de 13 milliards de dollars américains en 2024, tandis que Goldman Sachs a réalisé un bénéfice net de 14,28 milliards de dollars au cours de la même période – mais le premier n’avait que 100 employés (bénéfice moyen de 130 millions de dollars américains), tandis que le dernier comptait 46 000 employés (310 000 $ US moyen).

Les candidats essaient de renforcer la confiance par la transparence.Circle publie des rapports d’audit USDC chaque mois, répertoriant en détail les enregistrements de casting et de rachat.Malgré cela, l’industrie s’appuie toujours sur l’approbation du crédit émetteur.L’accident de la Silicon Valley Bank en mars 2023 a fait piéger les réserves de 3,3 milliards de dollars de Circle, et l’USDC est tombé à 0,88 $ pour un temps, et ce n’est que lorsque la Réserve fédérale est intervenue pour fournir un résultat net.

Washington met en place un système de règles.L’acte de génie exige clairement:

Les réserves à 100% doivent être des actifs actuels de haute qualité tels que les obligations du Trésor / rachats inversés (HQLA);

La vérification de l’audit en temps réel est obtenue via des oracles agréés;

Interface réglementaire: fonction de congélation au niveau des émetteurs, conformité des règles du FATF;

Les stablescoins conformes peuvent être soutenus par le compte principal de la Fed et la liquidité de rachat inversé de la Fed.

Un graphiste à Berlin n’a désormais besoin ni d’un compte américain ni d’une banque allemande ou d’un fichier rapide pour détenir des dollars américains – tant que l’Europe n’applique pas les euros numériques, vous pouvez prendre un selfie avec un KYC dans le compte Gmail.Les fonds coulent des livres bancaires aux applications de portefeuille, et les sociétés qui contrôlent ces applications seront comme les banques mondiales sans succursales.

Si le projet de loi entre en vigueur, il y aura un choix dans l’émission existante: soit inscrivez aux États-Unis pour les audits trimestriels, les critiques anti-blanchiment et les certificats de réserve, soit regarder la plate-forme de trading américaine se transformer en jetons conformes.La majorité des garanties de l’USDC ont été placées dans le cercle des fonds monétaires réglementaires de la SEC, qui occupe évidemment une meilleure position.

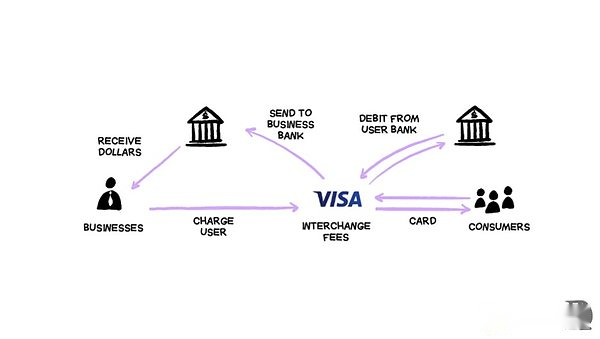

Mais le cercle n’appréciera pas cet océan bleu seul. Les géants de la technologie et Wall Street ont toutes les raisons de rejoindre le marché – Imaginez qu’Apple Pay lance « Idollars »: vous pouvez gagner des bénéfices en rechargeant 1 000 $ et en dépenses dans tous les scénarios qui prennent en charge les paiements sans contact.Le rendement des fonds inactifs est bien au-delà des frais de balayage des cartes existants, et elle contourne complètement les intermédiaires traditionnels.Cela peut être la raison pour laquelle Apple a résilié sa coopération avec la carte de crédit Goldman Sachs: lorsque les paiements sont terminés en USD en chaîne, les frais de transaction de 3% d’origine seront réduits aux frais de réseau blockchain libellés par des points.

De grandes banques telles que Bank of America, Citigroup, JPMorgan Chase et Wells Fargo ont commencé à explorer l’émission conjointe de stablecoins. La loi sur le génie interdit à l’émission d’allouer des revenus d’intérêt aux utilisateurs, ce qui a donné aux groupes de lobbys bancaires un soupir de réparation.Ce modèle est essentiellement un compte courant super bon marché: instantané, mondial et jamais arrêté.

Il n’est pas surprenant que la disposition hâtive des géants traditionnels des paiements: MasterCard et Visa aient lancé des réseaux de règlement de stablecoin, PayPal a publié ses propres stablées et Stripe a achevé la plus grande acquisition de crypto à ce jour (acquisition de Bridge) cette année.Ils savent que le changement arrive.

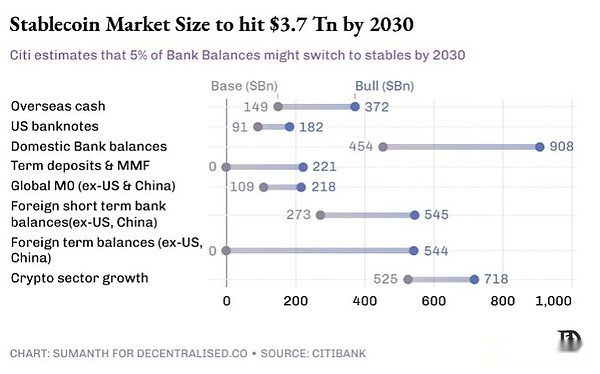

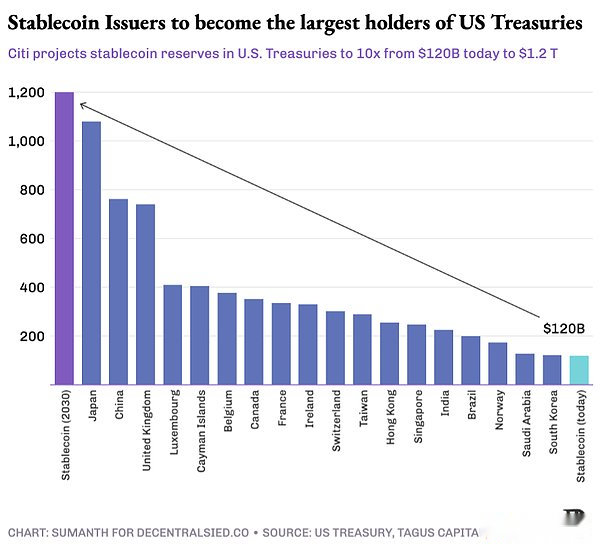

Washington en est également conscient. Citibank prévoit que la taille du marché des stablescoin augmentera six fois à 1,6 billion de dollars en 2030 dans le scénario de référence.Des recherches du Département du Trésor américain montrent que le nombre peut dépasser 2 billions de dollars en 2028. Si la loi sur le génie oblige 80% des réserves pour allouer des obligations du Trésor, le « dollar américain stable » remplacera la Chine et le Japon comme les plus grands détenteurs d’obligations américaines.

Quatre, Asset fait la queue

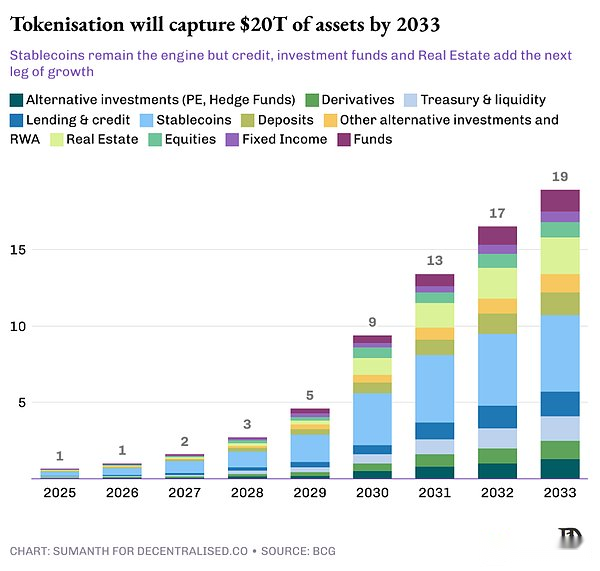

Avec la popularité des « stablescoins du dollar », ils deviendront des liquidités qui animent l’ensemble de l’économie des jetons. Une fois que l’argent est tokenisé, les gens effectueront des opérations de routine hors chaîne à la vitesse d’Internet (plutôt que la banque): économies, prêts, garanties. Ces liquidités sans fin continueront de rechercher le prochain objectif de tokenisation, apportant plus de « actifs réels » (RWA) dans la blockchain et offrant des avantages égaux.

Règlement 24/7 tous temps: Le cycle de règlement T + 2 traditionnel sera complètement dépassé et les vérificateurs de la blockchain peuvent confirmer les transactions en quelques minutes (plutôt que des jours).Par exemple, les commerçants de Singapour peuvent acheter des appartements à New York à tokenisés à 18 heures, heure locale et obtenir une confirmation de propriété avant le dîner.

Programmabilité: Les contrats intelligents intégrent la logique comportementale directement dans les actifs.Cela permet de faire des opérations financières complexes: le paiement du coupon, les droits de distribution et les paramètres de conformité au niveau des actifs peuvent être automatiquement exécutés.

Compositionnalité: Les obligations de trésorerie tokenisés peuvent non seulement servir de garantie aux prêts, mais aussi réaliser la distribution automatique des revenus d’intérêts entre plusieurs détenteurs.Une villa chère en bord de mer peut être divisée en 50 intérêts et louée aux opérateurs d’hôtels qui gèrent les réservations via Airbnb.

transparence: La crise financière de 2008 était en partie due à l’opacité du marché des dérivés.Les régulateurs peuvent désormais surveiller les taux hypothécaires en chaîne en temps réel, suivre les risques systémiques et observer la dynamique du marché sans attendre des rapports trimestriels.

Le principal obstacle est la réglementation. Les mécanismes de protection des échanges traditionnels sont tous acquis par des leçons douloureuses, et les investisseurs savent quel type de protection ils peuvent obtenir.Prendre le « Black Monday » en 1987 à titre d’exemple: la moyenne industrielle de Dow Jones a chuté de 22% en une seule journée, uniquement parce que les fluctuations des prix ont déclenché la vente automatique du programme, déclenchant une réaction en chaîne.La solution de la SEC est un mécanisme de disjoncteur – la suspension des échanges permet aux investisseurs de réévaluer la situation.Maintenant, la Bourse de New York stipule qu’une baisse de 7% sera suspendue pendant 15 minutes.

La tokenisation des actifs n’est pas techniquement difficile et l’émetteur n’a qu’à garantir les droits d’actifs réels correspondant au jeton.Le véritable défi consiste à s’assurer que le système sous-jacent peut mettre en œuvre toutes les règles applicables hors ligne: cela comprend les listes blanches au niveau du portefeuille, la vérification nationale de l’identité, le KYC / AML transfrontalier, les plafonds de tenue de citoyens, le dépistage des sanctions en temps réel et d’autres fonctions qui doivent être rédigées en code.

La loi européenne sur la supervision du marché des actifs crypto (MICA) fournit un cadre réglementaire complet pour les actifs numériques, tandis que la loi sur les services de paiement de Singapour est le point de départ de l’Asie.Cependant, le paysage réglementaire mondial est toujours fragmenté.

Ce processus est presque tenu d’être effectué en vagues. La première phase donnera la priorité aux instruments financiers à haut liquide et à faible risque, tels que les fonds du marché monétaire et les obligations de sociétés à court terme.Les avantages opérationnels apportés par un règlement instantané sont immédiats et le processus de conformité est relativement simple.

La deuxième étape se dirigera vers la courbe de rendement du risque haut de gamme, couvrant des variétés à haut rendement telles que le crédit de capital-investissement, les produits financiers structurés et les obligations à long terme.La valeur de cette étape ne consiste pas seulement à améliorer l’efficacité, mais aussi à libérer la liquidité et la composabilité.

La troisième phase réalisera un saut qualitatif et se développera aux classes d’actifs non liquides: capital-investissement, hedge funds, infrastructure et dette hypothécaire immobilier.Pour atteindre cet objectif, il est nécessaire d’atteindre une reconnaissance universelle des actifs tokenisés comme garantie et d’établir une pile technologique inter-industrie qui peut servir ces actifs.Les banques et les institutions financières doivent fournir des crédits tout en déposant ces actifs réels (RWAS) comme garantie.

Bien que le rythme de chaîne de différentes classes d’actifs varie, la direction de développement est déjà claire. Chaque vague de nouvelles liquidités « en dollars stables » pousse l’économie token à une étape plus élevée.

(1) modèle de stablecoin

Le marché des jetons ancré américain montre un modèle de duopole, avec Tether (USDT) et Circle (USDC) représentant un total de 82% de la part de marché.Les deux sont des stablescoins fiat-collatéralisés – l’Euro Stablecoin exploite le même principe, soutenant chaque jeton en circulation en stockant l’euro à la banque.

En plus du modèle de monnaie Fiat, les développeurs explorent deux solutions expérimentales pour essayer d’obtenir un ancrage décentralisé sans compter sur les gardiens hors chaîne:

Pièces stables collatérales de la cryptographie:D’autres crypto-monnaies sont réservées, généralement sur-collatéralisées pour protéger contre les fluctuations des prix. Makerdao est la bannière du domaine, avec 6 milliards de dollars en DAI.Après avoir connu le marché des ours en 2022, le fabricant a discrètement converti plus de la moitié de la garantie en obligations de trésorerie tokenisées et en liaisons à court terme, qui non seulement a lissé la volatilité de l’ETH mais aussi obtenu des rendements.Actuellement, cette partie de l’allocation contribue à environ 50% des revenus de l’accord.

Algorithme stablecoin:Ce type de stablecoins ne dépend d’aucune garantie, mais maintient l’ancrage par un mécanisme de destruction algorithmique de la frappe.L’étape de Terra a une fois atteint une capitalisation boursière de 20 milliards de dollars, mais cela a provoqué une course en raison d’un effondrement de confiance en cas de doyen.Bien que de nouveaux projets tels que Ethena atteignent 5 milliards de dollars grâce à des modèles innovants, il faudra du temps pour que le terrain soit largement reconnu.

Si Washington ne donne que la certification complète du stablecoin à la fiat «stablecoin», d’autres types peuvent être obligés d’abandonner le logo «dollar» dans leur nom pour se conformer à la réglementation.Le sort des stablescoins algorithmiques n’est pas encore clair – la loi sur le génie oblige le ministère des Finances à mener une étude d’un an de ces accords avant de prendre une décision finale.

(2) Outils du marché de l’argent

Les outils du marché monétaire couvrent des actifs à court terme à haute liquidité tels que les obligations du Trésor, les accords en espèces et en rachat. Les fonds en chaîne atteignent la «tokenisation» en encapsulant les piquets de propriété dans l’ERC-20 ou les Tokens SPL.Ce transporteur prend en charge le rachat de 7 × 24 heures, la distribution automatique des revenus, l’amarrage de paiement transparent et la gestion collatérale pratique.

Les sociétés de gestion des actifs conservent toujours le cadre de conformité initial (vérification anti-blanchiment / identité, restrictions des investisseurs qualifiés), mais le temps de règlement a été réduit de plusieurs jours à quelques minutes.

Le USD Institutional Digital Liquidity Fund de BlackRock (BUIDL) est un leader du marché.L’agence a nommé l’agence de transfert enregistrée SEC sécurisée pour gérer l’accès KYC, la frappe / destruction des jetons, les rapports de conformité fiscale de la FATCA / CRS et la maintenance de l’alignement des actionnaires.Les investisseurs ont besoin d’au moins 5 millions de dollars d’actifs investissables pour se qualifier, mais une fois sur la liste blanche, ils peuvent souscrire, échanger ou transférer des jetons 24/7 – une flexibilité que les fonds traditionnels du marché monétaire ne peuvent pas fournir.

L’échelle de gestion des actifs de Buidl est passée à environ 2,5 milliards de dollars, distribuée parmi plus de 70 détenteurs de listes blanches sur cinq blockchains. Environ 80% des fonds sont alloués à des obligations de trésorerie à court terme (principalement un terme de 1 à 3 mois), 10% sont investis dans des obligations de trésorerie à plus long terme et la partie restante reste en postes de trésorerie.

Des produits tels que ONDO (OUSG) fonctionnent comme un pool de gestion des investissements, allouant des fonds au portefeuille de fonds de marché de la tokenisé des institutions telles que BlackRock, Franklin Templeton et WisdomTree, et fournissant des canaux de dépôt et de sortie gratuits avec des stablecoins.

Bien que l’échelle de 10 milliards de dollars soit insignifiante face au marché obligataire du Trésor de 26 billions de dollars, sa signification symbolique est extrêmement importante: les principales institutions de gestion d’actifs de Wall Street choisissent les chaînes publiques comme canaux de distribution.

(3) les produits

La tokenisation des actifs durs entraîne ces marchés pour se transformer en plates-formes de clics et d’échanges toutes temps. Paxos Gold (Paxg) et Tether Gold (Xaut) permettent à quiconque d’acheter une part tokenisée de barres d’or;1 Petro ancrations du Venezuela 1 baril de pétrole brut; Les petits projets pilotes ont lié l’approvisionnement en jetons au soja, au maïs et même aux crédits de carbone.

Le modèle actuel repose toujours sur les infrastructures traditionnelles: les barres d’or sont stockées dans des voûtes, le pétrole brut est stocké dans les zones de réservoir de pétrole et les agences d’audit signer des rapports de réserve sur une base mensuelle.Cet goulot d’étranglement de la garde crée un risque concentré et la rédemption physique est souvent difficile à réaliser.

La tokenisation réalise non seulement la propriété des actifs, mais rend également les actifs physiques traditionnels faciles à garanties et au financement.L’ampleur de ce champ a atteint 145 milliards de dollars américains (presque tous approuvés par l’or), et par rapport à l’échelle du marché physique de l’or de 5 billions de dollars, l’espace de développement est évident.

(4) prêts et crédit

Le prêt Defi est initialement apparu sous la forme de prêts de crypto-monnaie surse-collatéralisés.Les utilisateurs ne peuvent prêter 100 $ que s’ils engagent ETH ou BTC d’une valeur de 150 $, et leur modèle d’exploitation est similaire aux prêts hypothécaires Gold.Ce type d’utilisateur veut détenir des actifs numériques pendant longtemps, et en même temps, ils doivent payer les factures de liquidité ou ouvrir de nouveaux postes.Actuellement, l’échelle de prêt de la plate-forme AAVE est d’environ 17 milliards de dollars, représentant près de 65% du marché des prêts Defi.

Les marchés de crédit traditionnels sont dominés par les banques, qui souscrivent les risques à travers des décennies de modèles de risques éprouvés et de tampons de capital strictement réglementés.En tant que catégorie des actifs émergente, le crédit de capital-investissement s’est développé en parallèle avec le crédit traditionnel à une échelle de gestion mondiale de 3 billions de dollars américains.Les entreprises ne comptent plus uniquement sur les banques, mais collectent des fonds en émettant des prêts à haut risque et à haut rendement, ce qui est assez attrayant pour les prêteurs institutionnels tels que les fonds de capital-investissement et les établissements de gestion d’actifs qui poursuivent des rendements plus élevés.

L’introduction de ce champ dans la chaîne peut étendre le groupe de prêts et augmenter la transparence.Les contrats intelligents peuvent réaliser l’automatisation complète des prêts: émission de fonds et collecte d’intérêts, tout en garantissant que les conditions de déclenchement de liquidation sont clairement visibles sur la chaîne.

Deux modèles de crédit en capital-investissement en chaîne:

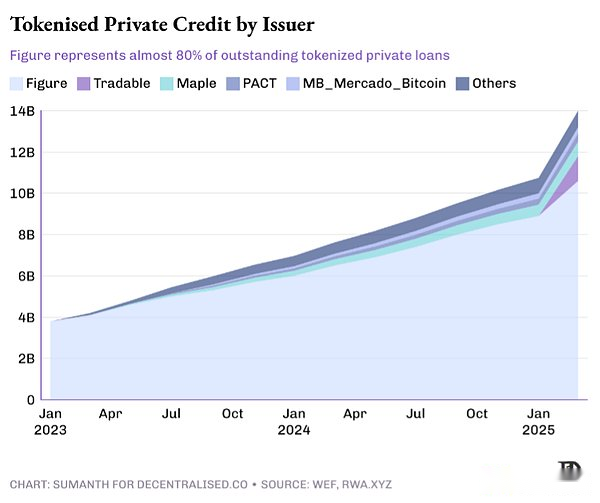

« Vente au détail« Prêt direct: Des plates-formes telles que Figure Tokenize des prêts de rénovation à domicile et vendent des notes spin-off à des portefeuilles qui poursuivent des bénéfices dans le monde, qui peuvent être appelés la version de la dette de Kickstarter.Les propriétaires obtiennent des frais de financement inférieurs en divisant le prêt en petites actions, en détaillant les coupons de déposants sur une base mensuelle et l’accord gère automatiquement le processus de remboursement.

Projets solaires Pyse et Glow Package, protocoles d’achat d’alimentation Tokenize et gérez l’intégralité du processus de l’installation du panneau aux lectures du compteur.Les investisseurs peuvent obtenir directement 15 à 20% de rendements annualisés de leurs factures d’électricité mensuelles en bénéficiant simplement de leur succès.

Pool de liquidité institutionnelle:Les compteurs de crédit en capital-investissement sont présentés sous forme de forme transparente sur la chaîne.Des accords tels que Maple, Goldfinch et Centrifuge Package Emprunter ont besoin dans les pools de crédit en chaîne gérés par des souscripteurs professionnels.Les déposants sont principalement des investisseurs qualifiés, des DAO et des bureaux familiaux qui peuvent gagner à la fois des rendements flottants (7-12%) et suivre les performances des actifs sur les livres publics.

Ces accords sont déterminés à réduire les coûts d’exploitation, permettant aux preneurs fermes de suivre la chaîne pour la diligence raisonnable et de compléter les prêts dans les 24 heures.Qiro adopte le modèle de réseau des souscripteurs, chaque souscripteur utilise un modèle de crédit indépendant et les travaux d’analyse recevront des récompenses correspondantes.En raison du risque élevé de défaut, le taux de croissance dans ce domaine est inférieur à celui des prêts hypothécaires.Lorsqu’une violation se produit, l’accord ne peut pas utiliser les méthodes de recouvrement traditionnelles telles que les ordonnances judiciaires, et les agences de recouvrement traditionnelles doivent être utilisées, entraînant une augmentation des coûts d’élimination.

Alors que les preneurs fermes, les auditeurs et les agences de recouvrement continuent de faire la chaîne, les coûts d’exploitation du marché continueront de baisser et le pool de fonds des prêteurs sera également considérablement approfondi.

(5) obligations tokénisées

Les obligations et les prêts sont à la fois des instruments de dette, mais il existe des différences de structure, de degré de normalisation et d’émission et de méthodes de transaction.Les prêts sont des accords individuels, tandis que les obligations sont des outils de financement un-à-plusieurs.Les obligations sont en format fixe – par exemple, les obligations avec un taux de visage de 5% et une échéance à 10 ans sont plus faciles à évaluer et à échanger sur le marché secondaire.En tant qu’outil public réglementé par les marchés, les obligations sont généralement évaluées par des institutions telles que Moody’s.

Les obligations sont souvent utilisées pour répondre aux besoins en capital à grande échelle et à long terme.Les gouvernements, les services publics et les sociétés de Blue Chip collectent des fonds budgétaires, construisent des usines ou obtiennent des prêts de ponts en émettant des obligations.Les investisseurs facturent régulièrement des intérêts et recouvraient leur principal à maturité.Cette classe d’actifs a une échelle étonnante: c’est une valeur nominale d’environ 140 billions de dollars américains en 2023, ce qui équivaut à 1,5 fois la valeur totale du marché boursier mondial.

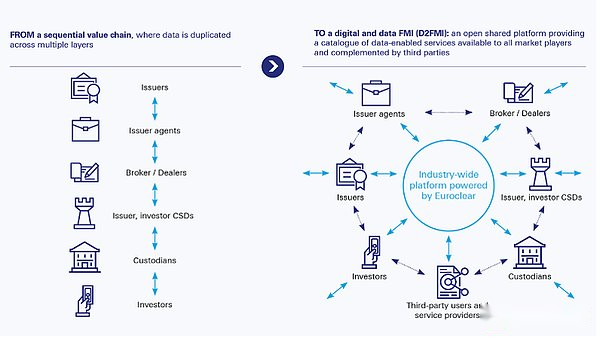

Le marché actuel fonctionne toujours sur des infrastructures obsolètes conçues dans les années 1970. Les agences de compensation telles que la Clearing House (Euroclear) et l’American Deposity Trust and Clearing Company (DTCC) doivent être transférées par le biais de plusieurs gardiens, entraînant des retards de transaction et la formation d’un système de règlement T + 2. Les obligations de contrat intelligent peuvent atteindre le règlement atomique en quelques secondes et verser automatiquement des dividendes à des milliers de portefeuilles en même temps, avec une logique de conformité intégrée et un accès au pool de liquidités mondiales.

Chaque émission d’obligations peut économiser 40 à 60 points de base des coûts d’exploitation, et le superviseur financier peut également obtenir un marché secondaire 24h / 24 sans payer pour les frais d’inscription d’échange.En tant que base de canal européen de règlement et de garde, Euroclear accueille 40 billions d’euros d’actifs, reliant plus de 2 000 institutions à 50 marchés.L’agence développe une plate-forme de règlement de courtier-courtier basée sur la blockchain visant à éliminer les opérations en double, à réduire les risques et à fournir aux clients des flux de travail numériques en temps réel.

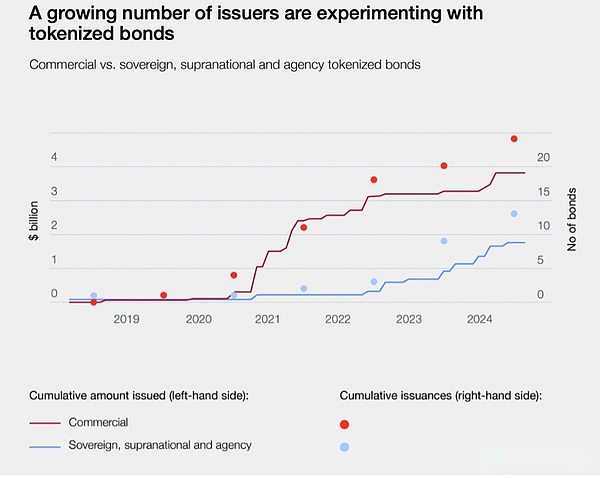

Des sociétés telles que Siemens et UBS ont émis des obligations en chaîne en tant que projets pilotes de la BCE.Le gouvernement japonais travaille également avec des titres de Nomura pour expérimenter des obligations sur les plans en chaîne.

(6) Marché boursier

Ce domaine a naturellement un potentiel de développement – le marché boursier lui-même a déjà participé par un grand nombre d’investisseurs de détail, et la tokenisation peut créer un « marché des capitaux Internet » qui fonctionne 24h / 24.

Les barrières réglementaires sont le principal goulot d’étranglement.Les règles actuelles de la garde et du règlement de la Commission américaine des valeurs mobilières et de l’échange (SEC) ont été formulées à l’époque pré-blockchain, et les intermédiaires étaient obligatoires pour participer et maintenir le cycle de règlement T + 2.

Cette situation commence à desserrer.Solana a postulé à la SEC pour l’approbation du plan d’émission d’actions sur chaîne, qui comprend la vérification KYC, le processus d’éducation des investisseurs, les exigences de garde du courtier et les fonctions de règlement instantané.Robinhood a déposé une demande juste après cela, prétendant traiter des jetons représentant des certificats de désinvestissement du Trésor américain ou des parts uniques Tesla en tant que titres eux-mêmes, plutôt que des dérivés synthétiques.

La demande sur les marchés étrangers est plus forte.Grâce aux contrôles lâches, les investisseurs étrangers ont détenu environ 19 billions de dollars en actions américaines.Le chemin traditionnel est d’investir par le biais de courtages locaux tels que Etrade (besoin de coopérer avec les institutions financières américaines et de payer des écarts de change élevés).Des startups telles que Backed offrent des alternatives: les actifs de la synthèse.BackEd a acheté des actions cibles de valeur équivalente sur le marché américain et a terminé une entreprise de 16 millions de dollars.Kraken a récemment coopéré avec elle pour fournir des services de négociation d’actions aux États-Unis aux commerçants non américains.

(7) des biens immobiliers et des actifs alternatifs

L’immobilier est la classe d’actifs la plus gravement liée par des certificats de papier. Chaque acte de titre est déposé au bureau d’enregistrement du gouvernement et chaque document hypothécaire est scellé dans le coffre-fort bancaire.La tokenisation à grande échelle est difficile à réaliser avant que l’agence d’enregistrement accepte la valeur de hachage comme preuve de propriété statutaire.Actuellement, seulement environ 2 milliards de dollars sur les 400 billions de dollars américains d’immobilier dans le monde ont été mis sur la chaîne.

Les Émirats arabes unis sont l’une des régions menant le changement, avec 3 milliards de dollars d’actes immobiliers achevés sur l’enregistrement en chaîne.Sur le marché américain, les sociétés de technologies immobilières telles que Realt et Lofty IA ont atteint la tokenisation des actifs résidentiels de plus de 100 millions de dollars, et les revenus de location s’écoulent directement vers les portefeuilles numériques.

cinq, les fonds sont impatients de couler

Les crypunks considèrent les « stablescoins du dollar » comme régression à la garde bancaire et à la liste blanche de licence, tandis que les régulateurs hésitent à accepter les canaux sans autorisation pouvant transférer un milliard de dollars par bloc.Mais la réalité est,La véritable adoption est née de ces deux« Zone d’inconfort« La zone d’intersection.

Les puristes de crypto se plaignent toujours, tout comme les premiers puristes Internet ont abhorré les certificats TLS délivrés par des institutions centralisées.Mais c’est la technologie HTTPS qui permet à nos parents d’utiliser les services bancaires en ligne en toute sécurité.De même, les stablescoins du dollar américain et les obligations de trésorerie tokenisés peuvent sembler « pas assez purs », mais ce sera la première fois que des milliards de personnes touchent silencieusement la blockchain – à travers une application qui ne mentionne jamais le mot « crypto-monnaie ».

Le système Bretton Woods verrouille le monde en une seule monnaie et la blockchain libère les entraves de la monnaie.Chaque actif en chaîne raccourcit le temps de règlement et publie des garanties qui dort dans la maison de compensation, permettant au même dollar de garantir trois transactions avant l’arrivée du déjeuner.

Nous continuons à revenir à la même vue de base: la vitesse de la circulation des devises deviendra éventuellement un scénario d’application de tueur pour la technologie de chiffrement, et les actifs réels sont conformes à ce thème.Plus le règlement de valeur est rapide et plus les fonds sont déployés fréquents, plus le gâteau du marché sera important.Lorsque le dollar américain, la dette et les données coulent tous à la vitesse du réseau, le modèle commercial ne sera plus des frais de transfert, mais profitera de l’énergie potentielle actuelle.