著者:Sara Gherghelas、Dapp Radar:Deng Tong、Bitchain Vision

DAPPユーザーの数は毎日2460万人に達し、そのうち32%がDEFIに参加しました。これは今年最も重要な業界です

2024年は、DAPP業界の1年の変化であり、最終的に私たちを主流の養子縁組の瀬戸際に押し上げています。年は規制において大きな前進を遂げ、ヨーロッパのマイカが堅実な基盤を築き、米国でのトランプの選挙は、制度的利益の新しい波の基礎を築いています。ビットコインの記録は、非常に期待されている強気市場の始まりを示しており、暗号空間に新しい活力を注入します。

さまざまな分野から、Defiは脚光を浴びており、最もアクティブなカテゴリになりました。この傾向を駆り立てるのはDefiの革新だけではありません。Memecoinの物語は2024年の大部分を定義し、Defiに追加の推進力をもたらします。一方、NFTは2020年以来の最も弱い年に取引と販売を行ってきました。おそらく、2024年は、より広範なWeb3エコシステムでその重要性を示すために、NFTが高価である必要がないことを認識させています。

2024年は、将来の基盤を築く年です。2025年を楽しみにして、業界がさらに成熟することを願っています。一方、このレポートに飛び込んで、過去1年間を形作ったすべてのエキサイティングな開発、ブレークスルー、物語を学びます。

まとめ

-

2024年、DAPP業界の独立したアクティブウォレット(UAWS)の数は485%増加し、年末までに1日あたり平均2460万UAWに達しました。

-

AI DAPPSによって駆動される「その他」カテゴリの活動の増加は2,269%であり、DAPPエコシステムにおけるAIの重要性の増加を強調しています。

-

Defiの活動は532%増加し、年末には1日あたり700万UAWが増加し、2024年の第4四半期に市場を支配しました。

-

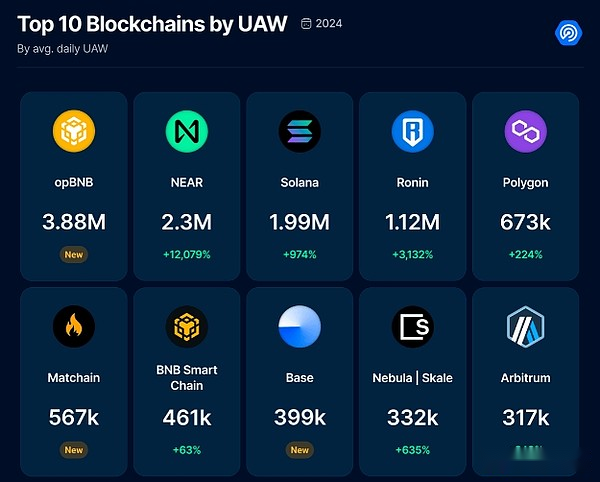

Opbnb、Matchain、Baseなどの新しいチェーンは大きな進歩を遂げており、Opbnbは2024年に388万人のデュウで最も使用されているチェーンになりました。

-

Dappradarは2024年に5,138の新しいDappsを承認し、2023年から72%増加し、ゲームとDefiは主要なカテゴリとして増加しました。

-

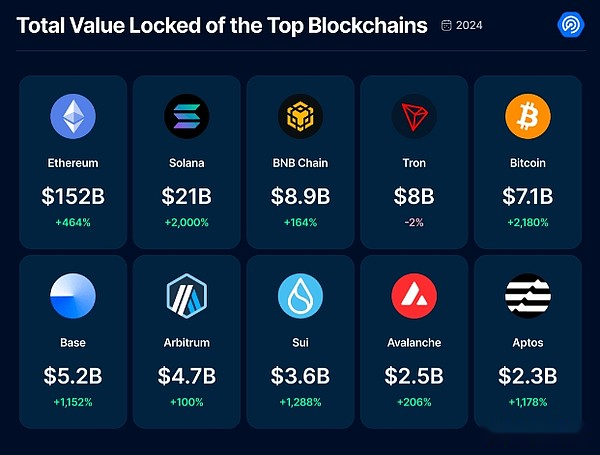

2024年、Defiの総ロック値(TVL)は211%増加して2140億ドルで、2021年12月のピークを20%下回りました。

-

SUI、ベース、アプトスなどの新しいチェーンは注目を集めていますが、Solanaは際立っており、TVLは2,000%増加し、イーサリアムに次いで2番目に大きいTVLチェーンになりました。

-

2023年と比較して、NFTトランザクションの量は19%減少し、販売量は18%減少し、2024年は2020年以来最悪のパフォーマンスの1つになりました。

-

Blurは、NFT市場での支配を維持し、AirDropアクティビティとゼロFEE取引モデルのおかげで、2024年の大半で最大の市場シェアを引き継ぎました。

-

2024年、DAPP業界は、ハッキングと搾取により13億ドルの損失を被り、前年から31%減少し、2020年以来の最低額でした。

目次

-

業界全体の拡大:UAWの記録的な成長年

-

defiは史上最高です:TVLは2024年に2140億ドルに達します

-

2020年以来、NFT市場で最悪のパフォーマンス

-

損失が減少したが、脅威は続く年

-

結論

1。業界全体の拡大:UAW成長の記録的な年

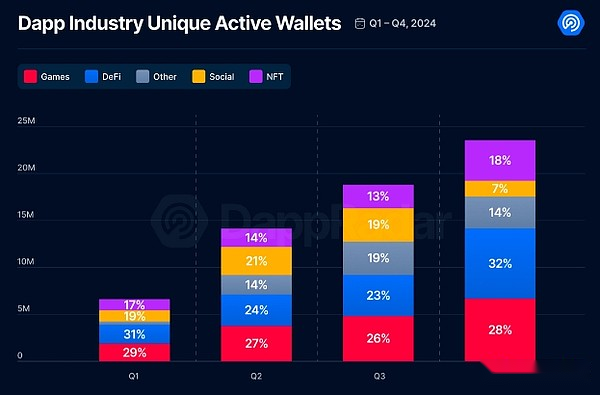

DAPP業界は2024年に驚くべき成長を遂げ、唯一のアクティブウォレット(UAW)が485%成長しました。年末までに、この急増は2460万の平均1日のUAWを意味します。

最も重要な増加は「その他」カテゴリで発生し、活動が大幅に増加して2,269%増加しました。このサージは、AI DAPPSの台頭に起因する可能性があり、Dappradarでの専用のAI DAPPランキングの発売につながりました。当初、「その他」カテゴリは、初期のAIソリューションを含む、新たにまたは不明確に定義されたDAPPの一般的な用語でした。時間が経つにつれて、AI Dappsは大きな魅力を獲得し、変化の可能性を示し、それらを別のカテゴリに駆り立てました。

Defiは532%のアクティビティ成長率で2位にランクされ、年末の主要なカテゴリになり、1日あたり700万UAW、2024年の第4四半期に市場シェアは32%でした。これは、年間を通して大きな感覚を引き起こしてきたメモカインとAIエージェントコインによって駆動されます。

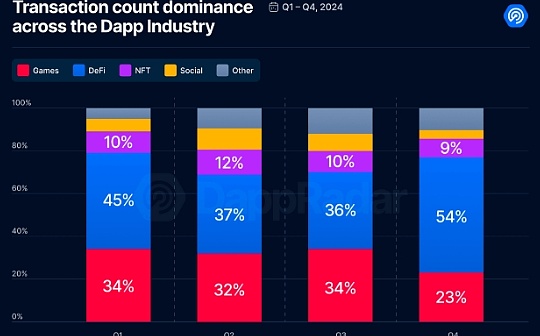

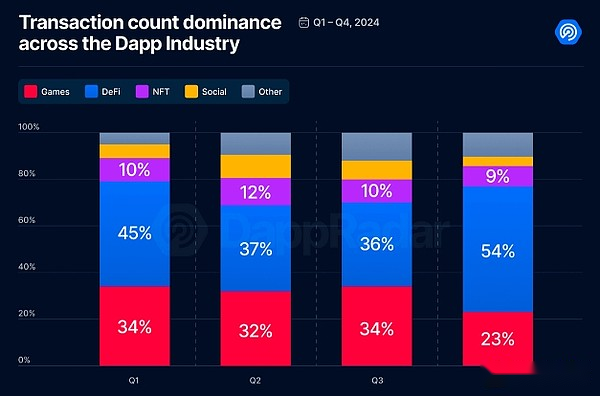

一方、ブロックチェーンゲームは421%の成長で3位にランクされています。Defiの優位性は年間26〜29%の間で変動しましたが、Defiの輝きは2024年の第1および第4四半期にゲームを覆い隠しました。

Airdropの物語に駆り立てられたNFT業界は412%増加しましたが、社会産業の活動(まだ上昇している)は70%増加しました。わずかな増加にもかかわらず、2025年にソーシャルダップはより多くの注目を集める可能性があります。

取引分析により、さまざまな状況が明らかになります。ソーシャルダップは、主にタスクプラットフォームのために、455%増加したトランザクションボリュームが最も高く、ユーザーは報酬を受け取るためにオンチェーンまたはオフチェーンタスクを完了する必要があります。ゲーム取引量は月の初めから16%減少しましたが、今年は50億件以上の取引を達成しています。このシフトは、ゲームがオンチェーンよりもオフチェーンを移動していることを示している可能性があります。

Defiは今年80億以上の取引を行っており、前年から66%増加し、取引量の54%を支配しています。これは、私たちが観察した傾向と一致しています – ミーム取引、新たに発売されたオンチェーンプロミスリワードミッション、および新しい強気市場に関する噂が注目を集め始めたため、トレーディング活動の大幅な増加。

ブロックチェーンのパフォーマンス:2024年の新興星とトップブロックチェーン

これらのチェーンの中で、OPBNBは最も使用されているチェーンであり、スケーラビリティを向上させ、トランザクションコストを削減するための楽観的なロールアップテクノロジーを活用しています。パーティクルネットワークは、このチェーンの主要なDAPPです。

新人の試合と基地も成功しました。MatchainはLol Dappで最高のパフォーマーとして上昇しましたが、ベースは30日間でUniswap V3取引量が156億5,000万ドルで史上最高に達しました。

最大のブロックチェーンは常に脚光を浴びていますが、小さな生態系でも多くの成長が見られます。上に6つのブロックチェーンをリストし、毎日の平均独立したアクティブウォレット数が最大に増加します。このリストには、Oasys、インターネットコンピューター、コア、Wemix 3.0、Skaleが含まれます。OasysのビデオゲームアプリChainArena、ICPのソーシャルメールプラットフォームDmailネットワーク、コアのゲームプラットフォームPixudiなどのDappは、これらの成長に貢献し、生態系の多様な成長を反映しています。

2024年のDappradarメトリックを定義します

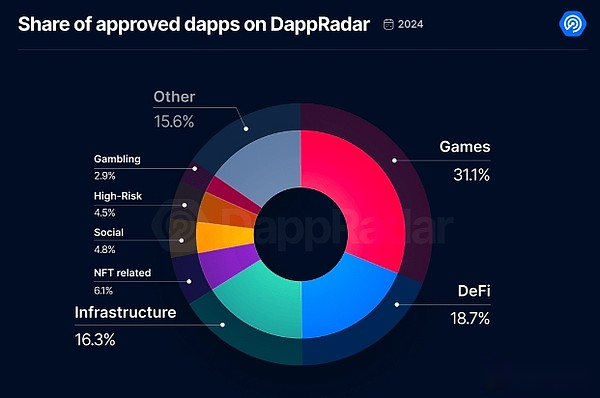

しかし、DappradarはグローバルなDappストアになることを目指しているため、今年のトレンドと来年に見られるものを確認するために、いくつかのメトリックを調べることにしました。Dappradarは、2024年に開発者ダッシュボードを通じて5,138のDappsを承認しました。これは、今年、ますます多くのDappが主流に入っているのを見ているという事実に沿って、2023年から72%増加しました。ゲームの31.1%を占め、それに続いて18.7%を占めたDefiが続き、今年の主要な傾向としての支配を強調しています。

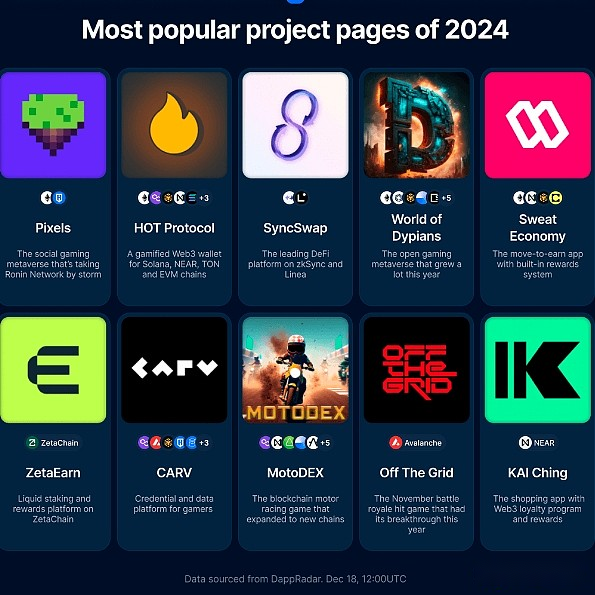

Dappradarのページビューによると、2024年のトップダップは主にゲームです。ランキングの持続性は、コミュニティの強さと関与を強調しています。

2。Defiは史上最高です:TVLは2024年に2140億ドルに達します

今年、第1章で強調されているように、DEFI分野はDAPP業界の礎石になりました。Defiは最高のパフォーマンスを発揮し、総ロックイン値(TVL)は211%増加して2024年末までに2140億ドルに達し、2021年12月のピークよりもわずか470億ドルでした。

今年のDefiの大幅な成功におけるいくつかの重要な要因。初め、ミームコインの誇大広告が重要な役割を果たしました。ヤギやペペなどのミームコインの台頭により、取引活動と流動性がプラットフォームに急増し、トレーダーと投機家の注目を集めています。

年の後半、人工知能エージェントの発売により、エコシステムに変化の層がもたらされました。これらのAIを搭載したエージェントは、トランザクションやガバナンス、オペレーションの簡素化、ユーザーエンゲージメントなどのタスクを促進します。この革新は、2025年にさらに調査および拡大することができ、人工知能をDefi開発の中核要素として位置づけます。

やっと、FRBの金利削減は、貸付契約に対する利息を再燃させました。低金利環境では、投資家はより高い収益のためにAaveや化合物などのプラットフォームに目を向け、貸付活動が大幅に増加しました。

さらに、ビットコインは、2024年12月中旬に、主要な規制のマイルストーンに起因する史上最高の108,000ドルに達しました。1月、米国証券取引委員会(SEC)は、BlackRockのiShares Bitcoin Trust(IBIT)を含むいくつかのスポットビットコインETFを承認しました。2024年1月19日の時点で、IBITはすぐに10億ドル以上のトランザクションボリュームを獲得した最初のスポットビットコインETFになりました。これに基づいて、SECはその後、Spot Ethereum ETFSを承認し、Fidelityやその他の機関も独自の製品を発売しました。

SUI、Base、Aptosなどの新しいブロックチェーンは、年間にわたってかなりのパフォーマンスを発揮し、スポットライトを浴びてきたいくつかの更新を開始しました。しかし、ソラナはショーを盗み、挑戦的な2023年にリバウンドし、TVLの驚異的な2,000%の成長を達成し、TVLの2番目のブロックチェーンになりました。この回復は、ソラナのredいアークを固め、その回復力を強調しました。

2024年に多くのことが起こりました。Defi産業は、イノベーション、制度的採用、規制の進歩を通じて、金銭的変化の勢力としての地位を確立しています。

2024年のDefiに影響を与える重要な傾向

-

MemeCoins:2024年、Goat、Pepe、ShibadogeなどのMemecoinsは、小売投資家の利益を再燃させ、Defiプラットフォームでの流動性と活動を促進しました。これらの非常に投機的なトークンは、多くの場合、初めてDefiを探索するユーザーのポータルとして機能します。

-

AIエージェント:AI主導のエージェントの台頭は、所得農業、裁定、ガバナンス投票などの複雑な事業を自動化することにより、Defiに革命をもたらしました。これらのエージェントは、効率を向上させ、ヒューマンエラーを減らし、ユーザーが最小限の労力でリターンを最適化できるようにします。

-

実世界資産のトークン化(RWA):DEFIは、従来の金融を分散型システムとリンクし続け、不動産や商品などのトークン化された資産を通じて新しい流動性と投資機会のロックを解除しています。

-

layer2ソリューション:楽観主義、Zksync、arbitrum、およびベースは、スケーラビリティに対処し、取引コストを削減することにより、より大きな魅力を獲得します。

-

ビットコインlayer2ソリューション:ビットコインネットワークの開発により、ビットコイン上のDAPPSの作成が促進され、その機能が価値のストアを超えて拡張されました。

-

ポイントとエアドロップ:このプロジェクトは、ポイントシステムとエアドロップを使用して、ユーザーのエンゲージメントを促し、Defiエコシステムのコミュニティエンゲージメントとロイヤルティを促進します。

-

持続可能性:DEFIプラットフォームは、ESG基準に準拠した環境に優しいプロトコルを使用し、環境に配慮した投資家を引き付けます。

-

クロスチェーンの相互運用性:ネットワーク全体のシームレスな送信は、defiの機能を拡張します。相互運用性ソリューションにより、ユーザーは単一のチェーンに制限されることなく、さまざまな流動性プールや分散サービスにアクセスできます。

規制開発と制度的参加

2024年、特に米国とヨーロッパでは、規制環境に大きな変化があり、EU Crypto Asset Market(MICA)規制などのフレームワークが非常に必要な明確さを提供します。これらの規制は課題を提示しますが、業界での成熟とより広範な採用に向けた重要なステップを示しています。制度上の利益は急増し、Defiは市場、貸付、金融商品の予測における革新を通じてより多様化しました。

暗号通貨に対するMICAの主な効果:

-

法的確実性を確保するために、暗号通貨ビジネスの明確なルールを確立します。

-

Stablecoin規制を通じて消費者保護を強化します。

-

セキュリティを改善するためのライセンスを取得するために、暗号サービスプロバイダーが要求します。

-

市場の操作とインサイダー取引の問題を解決し、信頼を強化します。

-

グローバルな規制調整を促進し、より広い採用への道を開いてください。

Defiが2025年に入ると、業界は、より明確な規制、リスク加重資産のさらなる統合、およびゼロ認識証明などの技術的進歩により、セキュリティとスケーラビリティを改善することで安定すると予想されます。Defiは、従来の経済と分散経済を結び付けながら、透明で包括的かつ効率的なサービスを提供し、グローバルファイナンスを再定義することを約束しています。

3。NFT市場のパフォーマンスは2020年以来新しい安値になります

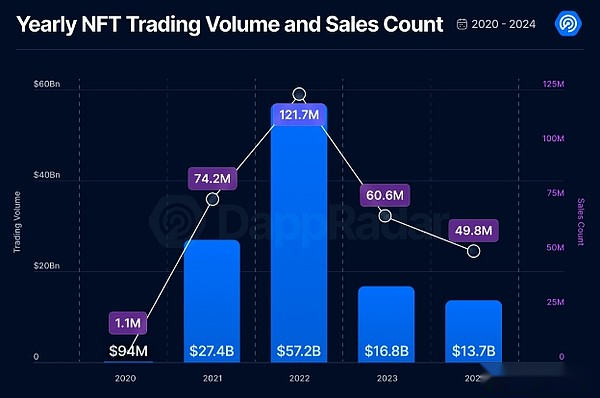

2024年のNFT市場は、劇的なボラティリティを経験しています。年の初めに、取引量は第1四半期に約53億ドルに急増し、2023年の第1四半期から4%増加しました。しかし、この勢いは、第3四半期に取引量が15億ドルに減少したため、第4四半期にリバウンドが26億ドルに減少したため、短命でした。これらの変動にもかかわらず、NFTの販売を詳しく見ると、異なる話が明らかになります。売上高は2023年よりも低く、強調表示NFTは2024年に一般的に高価であり、トークン価格、特にETHの上昇と一致しています。

年ごとに計算NFTトランザクションのボリュームは2023年と比較して19%減少し、NFTの売上は18%減少しました。これにより、2024年は2020年以来の取引量と販売パフォーマンスで最悪の年になります。

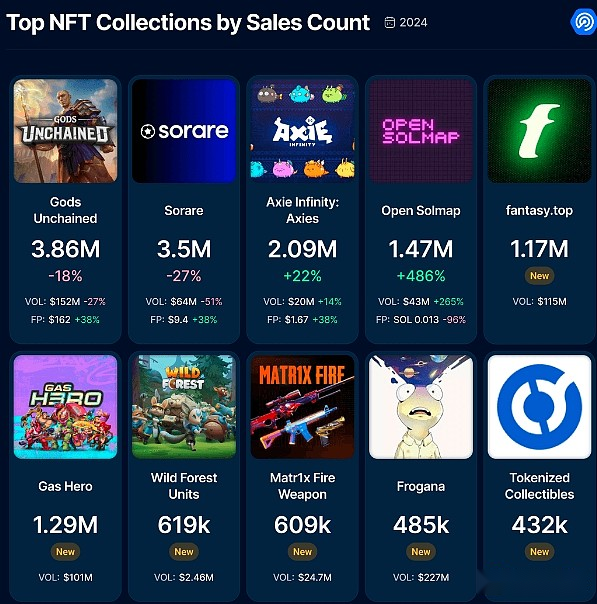

トップNFTコレクション:支配の変換

Pudgy Penguinsは取引量の面でリードを奪いましたが、売上は44%減少しました。興味深いことに、2024年に行われた大きな努力の影響を反映して、基本価格は114%上昇しました。彼らは、ウォルマート、ウォルグリーンズ、ターゲットなどの主要な小売業者で豪華なおもちゃを発売し、英国のセルフリッジとアルゴスを発売しました。2024年5月、彼らは神話上のゲームと協力して、人気のペンギンキャラクターと高品質のゲーム体験を融合するように設計されたブロックチェーンモバイルゲームを開発しました。2024年9月、Pudgy PenguinsはスペインのフットボールクラブCDCastellónと提携して、プロフットボールのユニフォームに登場した最初のPFP NFTになりました。これにより、現実的なユーティリティを持つNFTがうまく機能し続けるという概念が強化されています。

Yuga Labsのシリーズは、まだ最大の取引シリーズの1つですが、優位性が低下しており、FPは深刻な影響を受けています。課題にもかかわらず、Yuga Labsは2025年の没入型メタバースプラットフォームに焦点を当てる計画を策定しました。その他の場合はPP Manと提携して新しいプロジェクトを開始しました。このイノベーションへのコミットメントは、将来の軌跡を形作る可能性があります。

ゲーム業界はNFTの販売を支配しています

販売に関しては、ゲーム関連のNFTが明らかに支配しています。この傾向は、ゲーム業界でのNFTの採用の拡大を反映しており、プレイヤーはゲーム内の資産を真に所有し、プレーヤー主導の経済を促進することができます。

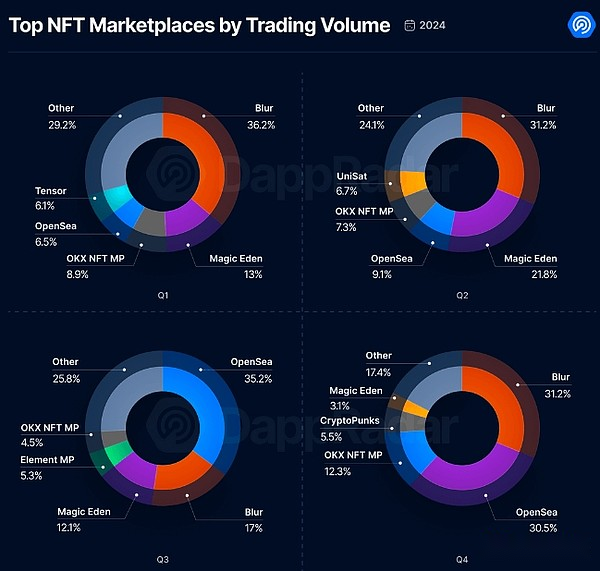

プラットフォームのパフォーマンス:ぼやけとオープンシー

プラットフォームといえば、Blurは2024年を通じて市場の支配を維持しました(第3四半期を除く)。第4四半期までに、BlurとOpenseaは市場シェアで同等になりました。Blurの成功は、複数のAirdropアクティビティとそのゼロFEE取引モデルによって推進され、コストに配慮したトレーダーを引き付けます。

Openseaは挑戦的な年を過ごしました。2024年8月、米国証券取引委員会(SEC)は、未登録の証券に関する懸念について、ウェルズ通知をオペンシアに送信しました。市場の衰退と激しい競争と相まって、Openseaは11月に大規模なレイオフを発表し、労働力を56%削減しました。同社は現在、市場シェアを取り戻し、プラットフォームを再活性化するために「Opensea 2.0」に焦点を当てていますが、トークンの発売の可能性をほのめかしています。

一方、Magic EdenはOpenseaよりも優れています。Magic Edenは当初Solanaに焦点を当てていましたが、後にEthereum、Polygon、Bitcoin、Base and Arbitrumなどの新興ネットワークに拡大しました。2024年12月10日、マジックエデンはネイティブMEトークンを立ち上げ、エコシステムを強化するために7億ドルのエアドロップを実施しました。

幅広い生態系の傾向と将来の見通し

NFTエコシステムのユースケースは多様化されており、ゲーム、音楽、不動産、チケットなどの実際のアプリケーションで注目を集めています。環境問題により、プラットフォームは持続可能なブロックチェーンソリューションを採用するようになりましたが、ポリゴンやZKSYNCなどのレイヤー2スケーリングソリューションがトランザクション効率を改善し、コストを削減しました。規制上の圧力は、より明確なコンプライアンス基準の必要性を強調し、市場の成熟度を示しています。

未来を見て、2025年は、統合と革新の1年になると予想されています。ユーザーエクスペリエンスの改善、サプライチェーン管理やデジタルアイデンティティなどの分野でのより広範な実用性、およびより強力な流通市場のおかげで、主流の採用が成長する可能性があります。規制の明確性、人工知能の統合、スマートコントラクトの強化などの技術的進歩により、NFT業界はデジタル所有権を再定義し、Web3の礎石であり続けることが期待されています。

4。損失が減少したが脅威が続く年

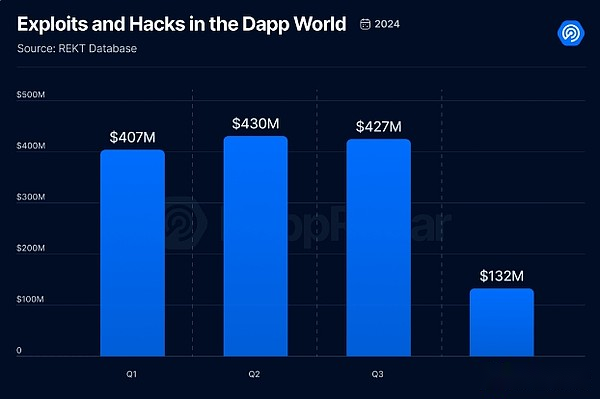

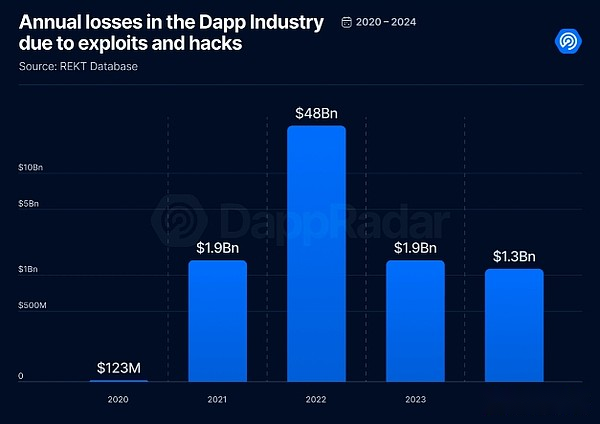

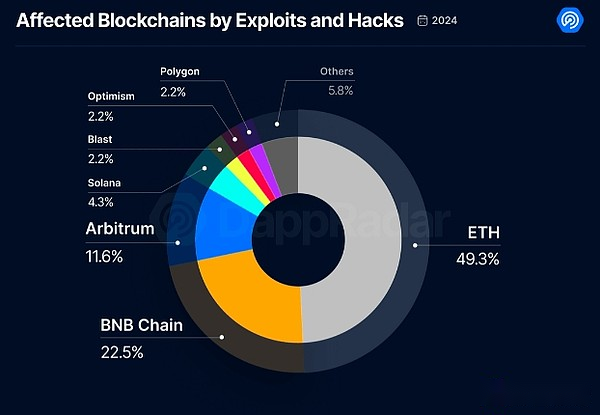

2024年、セキュリティの課題は引き続きDAPP業界にとって大きな関心事です。REKTデータベースによると、業界はハッキングと搾取により最大13億ドルの損失を被りました。この数字はまだかなりかなりかなりですが、2020年以来の最低損失は前年から31%減少しました。

2024年の第4四半期は、年間で最も静かな四半期であり、ハッカーと脆弱性による損害が最も低くなりました。対照的に、他の四半期の損失は、4億ドルのしきい値を約4億ドルのしきい値に包み込んでおり、生態系の継続的な脆弱性を強調しています。

影響を受けるブロックチェーンの中で、イーサリアムは最初にランク付けされ、総損失の49.3%を占め、その後BNBチェーンが続き、22.5%を占めました。Defi Ecosystemにおけるイーサリアムの支配により、Lightning Loanの脆弱性や再入国攻撃など、複雑な攻撃の主要なターゲットになります。その複雑なスマートコントラクト、頻繁なエスカレーション、および脆弱なクロスチェーンブリッジへの依存は、リスクをさらに悪化させます。

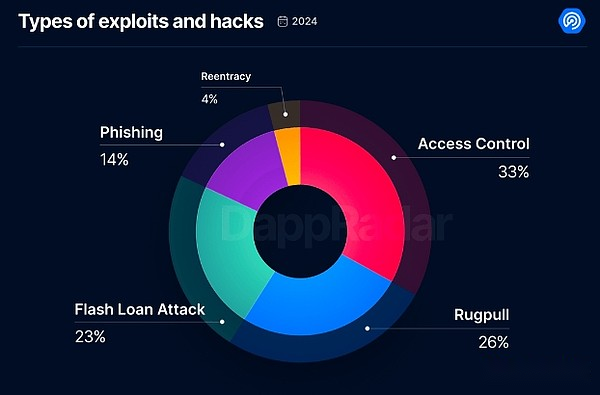

アクセス制御:最も一般的な攻撃ベクトル

アクセス制御の脆弱性は、2024年の最も一般的な攻撃ベクトルとなっています。これは、攻撃者がシステムのアクセス制御メカニズムの弱点を悪用して、リソース、データ、または機能への不正アクセスを取得するときに発生します。

Rugpullsはまた、Web3フィールドを悩ませ続け、疑いを高め、生態系への信頼を損ないます。これらの欺cept的な行動の影響を緩和する努力にもかかわらず、これらの欺cept的な行動は継続的な問題のままです。

2024年の最大の成果

今年の最も影響力のある攻撃の中で、次のイベントが特に顕著です。

-

DMMビットコインCEXの脆弱性:集中交換はハッキングされ、3億ドルを失いました。

-

Wazirx Indian Exchangeの脆弱性:Wazirxの主要な脆弱性、2億3,000万ドルの損失。

-

Rippleの共同設立者の脆弱性:ハッカーは、Chris LarsenのCrypto Assetsから1億1,250万ドルを盗みました。

-

ムンチャブルズの資金調達排気脆弱性:Munchablesプラットフォームは、脆弱性のために6250万ドルを失いました。

-

放射資本の脆弱性:放射資本をターゲットとする脆弱性により、5,800万ドルの損失が生じました。

Web3フィールドが進化し続けるにつれて、セキュリティの課題は主要な問題のままです。Dappradarでは、潜在的な詐欺や脆弱性を認識し続けることで、ユーザーが資金調達セキュリティを優先することを常にお勧めします。信頼できるプラットフォームを使用し、多要素認証を有効にし、見かけ上非常に良い取引について注意してください。進化するDAPPエコシステムを安全にナビゲートするためには、アラートを維持することが不可欠です。

5。結論

2024年のDAPP業界レポートは、過去1年間のブロックチェーンエコシステムの大幅な進歩、課題、革新を記録しています。Defiの爆発的な成長とAI主導のDappsの台頭から、NFT市場のボラティリティと進行中のセキュリティ戦争まで、業界は回復力と適応性を示しています。これらの開発は、業界を再構築し、新しい機会を生み出すWeb3の大きな可能性を強調しています。

2025年に入ると、これらのイノベーションを改良し、規制の明確さを高め、大量採用を促進するために焦点が変わる可能性があります。スケーラビリティソリューション、強化されたセキュリティ対策、より広範なユースケースの進歩により、分散型セクターは別の画期的な年を迎えます。