Autor: Coinbase Research Translation: Good OuBa, Bit Chain Vision

Der Konsensmechanismus von Ethereum Equity Certificate (POS) ist der größte Wirtschaftssicherheitsfonds in Kryptowährungen mit insgesamt fast 112 Mrd. USD.Die Authentifizierung der Netzwerksicherheit kann jedoch nicht nur grundlegende Belohnungen verdienen, indem ETH sperren.Das mobile zugesagte Token (LST) hat für die Teilnehmer lange Zeit eine Möglichkeit, ihre ETH- und Konsensschichteinnahmen in das Defi -Feld zu bringen -sie können in anderen Transaktionen gehandelt oder als Hypothek neu gestaltet werden.Jetzt hat die Entstehung von Re -mortgaging eine weitere Schicht in Form der Liquidität eingeleitet, um die RE -mortgage -Token (LRT) zu mortieren.

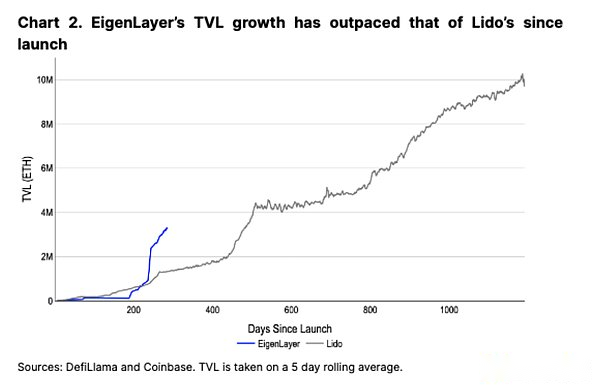

Ethereums relativ reife Versprecheninfrastruktur und das überschüssige Sicherheitsbudget ermöglichen es Eigenlayer, in einem Ökosystem in das zweitgrößte Defi -Protokoll (Total Lock Value (TVL) auf 12,4 Mrd. USD) zu wachsen.Eigenlayer ermöglicht VerifizierungRs, die Sicherheit von aktiven Verifizierungsdiensten (AVS) zu gewährleisten, indem sie ETH wieder zusammenbauen, um zusätzliche Belohnungen zu erhalten.Daher sind Vermittler, die in Form von flüssigem neu erfundener Protokoll existieren, immer häufiger geworden, was die Ausbreitung von Lichtschienen gefördert hat.

Mit anderen Worten, wir glauben, dass Re -Pledge und LRT aus Sicherheitsgründen und finanzieller Sicht zusätzliche Risiken im Vergleich zu vorhandenen verpfändeten Produkten einbringen können.Mit dem Wachstum der Anzahl autonomer Fahrsysteme und der Differenzierung von Strategien für Lichtbindungsbetreiber können diese Risiken zunehmend undurchsichtig werden.Dennoch legen die Belohnungen von Re -Pledge (und Versprechen) die Grundlage für die neue Defi -Vereinbarung.Wenn diese Vorschläge implementiert werden, können separate Diskussionen, die die Versicherungsverteilung auf die minimale realisierbare Verteilung (MVI) reduzieren, die relative Bedeutung der Langzeittretverwaltungsausbeuten weiter erhöhen.Daher wird die übermäßige Aufmerksamkeit für die Sichtungsmöglichkeiten zu einem der größten Verschlüsselungsthemen in diesem Jahr.

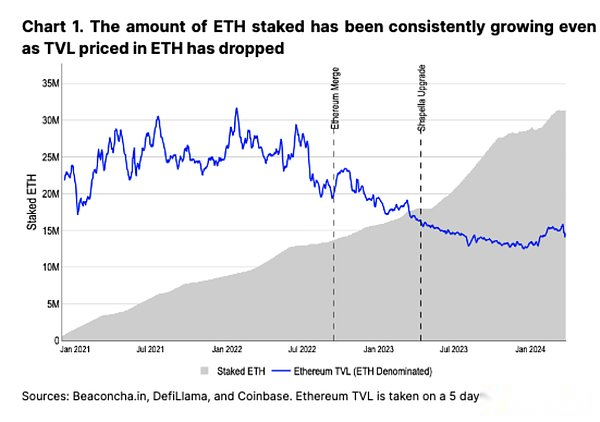

Die Re -Mortgage -Vereinbarung des Eigenlayers wurde im Juni 2023 auf dem Ethereum Master Online gestartet. AVS wird in der nächsten Stufe seines Multi -Stage -Bereitstellungen (das zweite Quartal von 2024) auf den Markt gebracht.Tatsächlich legt das Konzept von Eigenlayer „Re -Mortgage“ eine Methode zum Schutz der neuen Merkmale von Ethereum fest, z. Prozess.Dies ist eine neue Einkommensquelle in Form von „Sicherheit ist Service“.Warum ist das ein heißes Thema? Als größte POS -Kryptowährung hat die ETH derzeit eine enorme wirtschaftliche Grundlage, um sein Netzwerk vor böswilligen Mehrheitsangriffen zu schützen.Gleichzeitig kann das kontinuierliche Wachstum von Überprüfungen und verpfändeten ETH den für den Schutz des Netzwerks erforderlichen Umfangs überschritten haben.Bei der Fusion (15. September 2022), 13,7 Millionen ETH zu verpfändetem zugesagt, genug, um sicherzustellen, dass zu diesem Zeitpunkt 22,1 Millionen ETH -Netzwerk -TVL.Zum Zeitpunkt der Nachricht, dass wir kurz vor der Veröffentlichung sind, wurden etwa 31,3 Millionen ETHs verpfändet, und die Anzahl der ETH -Preise hat sich verdreifacht, aber Ethereum ist tatsächlich niedriger(Es ist niedriger als das Ende von 2022), 14,9 Millionen ETH (siehe Abbildung 1).Grundlegendes Versprechen von Ethereum

>

Die Sicherheit, Liquidität und Zuverlässigkeit von zu viel verpfändeten ETH und grundlegenden Vermögenswerten haben einzigartige Vorteile und helfen, die Sicherheit anderer dezentraler Dienste zu fördern.Mit anderen Worten, wir glauben, dass Re -ortgaging als Konzept weitgehend unvermeidlich ist, als Erweiterung des inhärenten Wertes der ETH.Es gibt jedoch kein kostenloses Mittagessen auf der Welt.Um die Richtigkeit dieser Dienstleistungen zu gewährleisten, wird die Hypothek für die Verhaltensüberprüfung wiederhergestellt und kann inhaftiert oder reduziert werden, ähnlich wie bei der herkömmlichen Hypothek.(Mit anderen Worten, als die erste Gruppe von AVs im zweiten Quartal von 2024 gestartet wurde, wird sie nicht aktiviert und abgeschnitten.) Wie Zusagen erhalten die redetierten Betreiber aufgrund ihrer Dienste zusätzliche ETH (oder AVS -Token).

Bisher ist das TVL -Wachstum von Eigenlayer schockierend, zweiters nur für Lido (Ethereum führende liquiden Versprechenvereinbarung).Eigenlayer erreicht dieses Ziel, während sie die maximale Einlagenlimit des Prozesses beibehält und vor dem Start von echten AVs.Mit anderen Worten, es ist schwierig, die kontinuierlichen schweren Versprechen mit dem Interesse des Benutzers an kurzfristigen Punkten und dem Airdrop -Bergbau zu zerlegen.Obwohl die Anzahl der im Versprechen verpfändeten ETH mit der Reife der Vereinbarung weiter wachsen kann, glauben wir, dass der TVL die kurzfristige Abnahme des Fernsehgeräts, wenn der Abbau des Endes oder die frühe AVS -Belohnung niedriger ist als erwartet.Diskussion über Versprechen

>

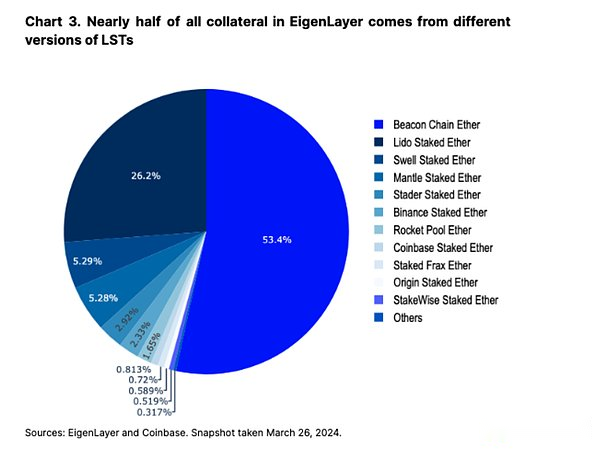

Eigenlayer basiert auf dem vorhandenen Versprechen -Ökosystem, indem verschiedene zugrunde liegende LST -LST -Pools oder native Versprechen -ETH (über Eigenpods) gehindert werden.In Bezug auf das Verfahren weisen die Überprüfungen auf ihre Rückzugsadresse auf Eigenpods hin, um Eigenkennpunkte zu erhalten.LST (1,5 Millionen ETH) in Eigenlayer macht etwa 15%aller LST aus, und der Gesamtbetrag der in Eigenlayer eingesperrten ETH -Betrag beträgt fast 10%(3 m), insgesamt 31,3 Millionen ETH) aller ETH -Verpflichtungen.(LST selbst macht 43%aller zugesagten ETH im Ökosystem aus.) Tatsächlich sind wir der Ansicht, dass nach der Nachfrage nach der Versprechen nach Oktober 2023 das jüngste Interesse an neuen Authentäern durch Re -Plandge verursacht wird.Im Februar 2024 wurden mehr als 2 Millionen ETHs gleichzeitig gleichzeitig ausgesetzt.Tatsächlich erhöhen einige LST -Anbieter ihre Ziel -APY, um neue Benutzer zu gewinnen, um ihre eigene Plattform mit ihrem eigenen Interesse zu nutzen.

>

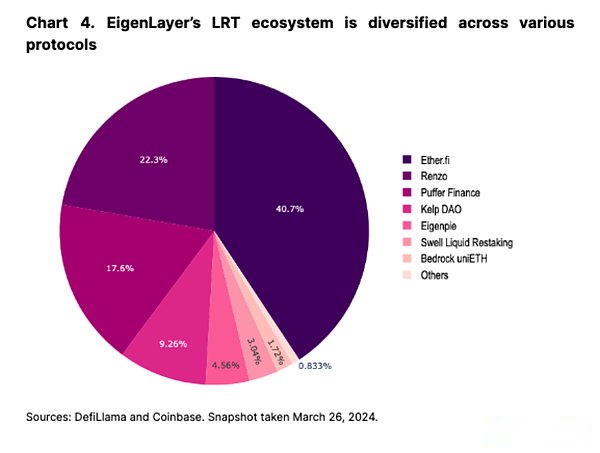

Das reichhaltige LRT -Ökosystem hat sich auf die Popularität von LST entwickelt, und mehr als sechs Protokolle bieten eine Liquidität der Liquidität verschiedener Punkte und Airdrop -Systeme, um die Token -Version wieder integrieren zu können.In der Sekundärvereinbarung wurden etwa 2,1 Millionen (62%) der 3M -ETH geschützt.Wir haben ähnliche Modelle auf dem Markt für flüssige Versprechen gesehen und sind der Ansicht, dass mit der Entwicklung der Branche die Diversifizierung von Alternativen sehr wichtig sein wird.

>

Wenn das Volumen der nativen Verpfändungsausgabe aufgrund der Zunahme der Verpfändungsbeteiligung abnimmt (mit mehr Überprüfungen, wird die Rendite verringert), kann Re -Pledge zu einem immer wichtigeren Weg für die ETH -Renditen werden.Eine separate Diskussion über die Verringerung der Trennung von ETH -Emissionen in diesem Versprechen kann die Korrelation der Re -Pledge -Ausbeuten weiter verbessern (obwohl dies noch in der frühen Phase der Diskussionsstufe liegt).

Dennoch wird erwartet, dass die AVS -Erträge nach dem Start relativ niedrig sein, was kurzfristig die Lichtschiene in Frage stellen kann.Zum Beispiel berechnet die größte Light Rail Ether.FI eine jährliche Plattformgebühr von 2% für seine TVL für sein „Vault Management“.Allerdings haben nicht alle leichten Schienen die gleiche Ladestruktur, daher gibt es in dieser Hinsicht Platz für den Wettbewerb.Wenn wir diese 2% der Kosten als Standard für die Berechnung der Gewinnkosten und -verlust verwenden, müssen AVS etwa 200 Millionen US -Dollar (basierend auf 12,4 Mrd. US Jahr, um Gewinn und Verlust zu erzielen -mehr die Kosten sind im vergangenen Jahr mehr.Dies wirft eine Frage auf: Wie viel AVs muss ein Unternehmen generieren, um das Gesamteinkommen von ETH -Zusagen zu erhöhen.

Die Entstehung aktiver Verifizierungsdienste

Bis heute wurde kein AVS im Hauptnetzwerk gestartet.Die ersten AVs (Anfang 2024) sind Eigenschaften.Nach dem Erfolg des Dencun -Upgrades, um die Kosten der zweiten Stufe (L2) von mehr als 90%zu senken, glauben wir, dass Eigenda ein weiteres Werkzeug in der modularen Werkzeugbibliothek werden wird, das billigere L2 -Transaktionen durchführen kann.Der Aufbau oder Migrieren von L2 zur Verwendung von Eigenda ist jedoch ein langsamer Prozess.

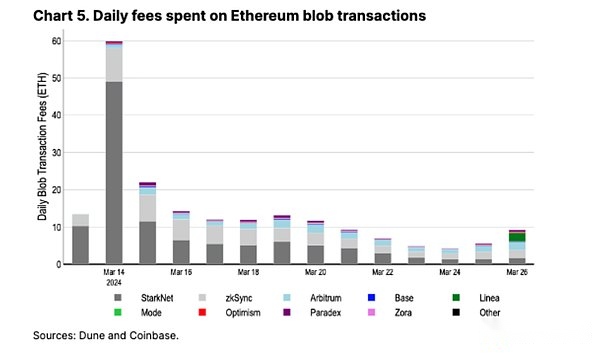

Um das anfängliche Einkommen von Eigenen zu schätzen, können wir uns mit den Lagerungskosten von Ethereum Blob vergleichen.Gegenwärtig wird etwa 10 ETH für viele wichtige L2 -Blob -Transaktionen pro Tag verwendet, einschließlich Arbitrum, Optimismus, Basis, ZkSync und Starknet (siehe Abbildung 5).Wenn Eigenda nach unseren konservativen Schätzungen ein ähnliches Nutzungsniveau sieht, beträgt die Annualisierungsrate von Rewards jedes Jahr etwa 3,5.000 ETH, was etwa 0,1%der zusätzlichen Belohnungen entspricht.Wir glauben, dass, obwohl zusätzliche AVs das Einkommen schnell erhöhen können, die Kosten der letzten Monate möglicherweise niedriger sind als erwartet.

>

Weitere AVs, die im Eigenlayer -Ökosystem eingebaut sind, sind Interoperabilitätsnetzwerke, schnelle endgültige Ebenen, Positionszertifizierungsmechanismen, Cosmos -Kettensicherheitsanleitungen usw.Der Opportunity -Raum für AVS ist äußerst umfangreich und wächst.Restaker können auswählen, welche AVs sie verwenden möchten, obwohl dieser Prozess für jede neue AVS immer komplizierter wird.

Dies wirft eine Frage auf: Wie man mit verschiedenen LRTs (1) AVS -Auswahl, (2) potenzielle Reduktion und (3) endgültige Token -Finanzierung umgeht.Im traditionellen Versprechen ist das eine -zu – – -Eins -Karton zwischen der Verantwortung des Verifizierers und dem Einkommen klar.Durch die Re -Pledge ist jedoch die ungewöhnlichere Komplexität (und die Vielfalt der LRT -Emittenten) der Anhäufung und Verteilung von Einkünften (und Verlust).LRT zahlt nicht nur grundlegende ETH -Versprechen -Belohnungen, sondern auch eine Reihe von AVS -Belohnungen.Dies bedeutet auch, dass die potenziellen Renditen, die von verschiedenen Light Rail -Emittenten gezahlt werden, unterschiedlich sind. Gegenwärtig waren viele Lichtschienenmodi nicht ganz klar.Da jedoch jedes Projekt nur einen LRT hat, können alle Toke -Inhaber im angegebenen Protokoll durch AVS -Anreize und Kürzungsbedingungen einheitlich sein.Das Design dieser Mechanismen kann von Light Rail -Anbietern abweichen. Ein Vorschlag ist, eine Schichtmethode anzuwenden.Darüber hinaus kann die endgültige Belohnung von Token nach Architekturdesign immer noch die Summe aller AVs zahlen, und wir glauben, dass dies gegen den Zweck des risikostratifizierten Rahmens verstößt.Alternativ können dezentrale autonome Organisationen (DAOs) entscheiden, welche AVS -Auswahl, dies jedoch auslöst, deren wichtige Entscheidungsträger in diesen DAOs.Andernfalls können LRT -Anbieter als Eigenschaftsschnittstelle fungieren und es den Benutzern ermöglichen, beizubehalten, welche AVS -Entscheidungsmacht verwendet wird. Bei der Veröffentlichung sollte der Re -Mortgage -Prozess für die Betreiber relativ einfach sein, da Eigenda die einzigen AVs sein wird, die geschützt werden müssen.Ein Merkmal von Eigenlayer ist jedoch, dass die Investition in eine AVS -ETH weiter in andere AVs eingebracht werden kann.Obwohl dies das Einkommen erhöhen kann, verschärft es auch Risiken.Wenn die geschichtete Struktur, die die Reduzierung zwischen den Diensten und den Ansprüchenbedingungen beinhaltet, wird die gleiche ETH -ETH für mehrere AVs vor Herausforderungen mit sich bringen.Jeder Service schafft seine eigenen kundenspezifischen Reduzierungsbedingungen, sodass eine solche Situation auftreten kann: Ein AVS senkt die nachgelegte ETH aufgrund von unsachgemäßer Verhalten, und die anderen AVs hofft, die gleiche Republiced -ETH wie das Recht auf Leiden zurückzufordern Von den Teilnehmern.Dies kann zu einem endgültigen Kürzungskonflikt führen, obwohl Eigenda, wie bereits erwähnt, beim ersten Start keine Schnittbedingungen haben. Was diese Einstellung noch komplizierter macht, ist das „Pool Security“ -Modell von Eigenlayer (wobei AVS den verpfändeten ETH -Pool zum Schutz seiner Dienste nutzt) durch „Zugehörigkeitssicherheit“ weiter angepasst werden.Mit anderen Worten, jeder AVS kann (zusätzlich) der ETH erhalten werden, was nur verwendet wird, um die Sicherheit seiner spezifischen Dienste zu gewährleisten. Dies ist eine Art Versicherungs- oder Sicherheitsnetzwerkform für AVS -Zahlungsprämie.Daher ist die Rolle der Betreiber mit dem Start von mehr AVs in der Technologie komplizierter geworden, und die Verringerung der Regeln ist schwieriger geworden.Zusätzlich zur Komplexität der LRT -Expansion wurden viele potenzielle Strategien und Risiken aus den Token -Inhabern abstrahiert. Dies ist ein Problem, weil wir der Meinung sind, dass die Menschen irgendwann mit den höchsten Renditen zu diesen Light Rail -Anbietern gehen werden.Daher können leichte Schienen motiviert sein, ihre Erträge zu maximieren, um Marktanteile zu erzielen. Dies kann jedoch auf Kosten eines höheren (obwohl versteckten) Risikos liegen.Mit anderen Worten, wir glauben, dass die Rückkehr der Risikoanpassung, keine absolute Rendite, aber es kann schwierig sein, in dieser Hinsicht die Transparenz aufrechtzuerhalten.Dies kann zu zusätzlichen Risiken führen, da LRT DAO motiviert sein wird, die Hypothek zu maximieren, um die Wettbewerbsfähigkeit im größten Teil aufrechtzuerhalten. Wenn die LRT -Ausgaben in ETH vollständig durchgeführt werden, kann LRT auch den Verkauf von Druck auf nicht -ETH -AVS -Belohnungen nach unten verursachen.Mit anderen Worten, wenn LRT das native AVS -Token in ETH (oder ETH -Äquivalent) umwandeln muss, um Belohnungen an LRT -Token -Inhaber zu übermitteln, kann der Wert der Re -Mortgage durch wiederholten Verkaufsdruck begrenzt werden. Darüber hinaus haben Lichtschienen auch Bewertungsrisiken, die nicht ignoriert werden können.Wenn beispielsweise die Verlängerung der Verpfändungsumhebungswarteschlange erweitert wird (Ethereum wird von 14 auf 8 reduziert), kann LRT vorübergehend von seinem Grundwert abweichen.Wenn LRT in DEFI (wie LST im Kreditvertrag) weithin akzeptiert wird, kann dies die Liquidation, insbesondere im niedrigen flüssigen Markt, versehentlich verschärfen. Dies setzt voraus, dass diese Defi -Protokolle zunächst den Hypothekenwert von LRT korrekt bewerten können.Tatsächlich repräsentiert LRT verschiedene Anlageportfolios, und der Risikostatus dieser Aktien kann sich im Laufe der Zeit ändern.Sie können neue Aktien des Bestandteils hinzufügen oder löschen, oder das Risiko eines Einkommens oder der Wahrscheinlichkeit von AVs selbst kann sich ändern.Angenommen, wir sehen eine solche Situation möglicherweise: Der Marktabschwung kann mehrere AVs gleichzeitig beeinflussen, wodurch die Stabilität von LRT zerstört und das Risiko einer obligatorischen Liquidation und den Marktschwankungen verstärkt wird.Rekursive Kredite vergrößern diese Verluste nur.Auf der anderen Seite können Vereinbarungen, die LRT in sein Prinzip und die Einkommenskomponente zersetzen können, dazu beitragen, dieses Risiko in gewissem Maße zu verringern. Schließlich können in einigen Fällen in einigen Fällen die Hauptfehler im RE -Mortgage -Mechanismus die zugrunde liegende Konsensvereinbarung von Ethereum gefährden.Wenn die Anzahl der zu verpfändeten ETH im Vergleich zu aller verpfändeten ETH groß genug ist, kann es wirtschaftliche Anreize geben, Fehler durchzusetzen, die zu einem instabilen Netzwerk führen können. Das Re -Mortgage -Protokoll von Eigenlayer wird voraussichtlich zum Eckpfeiler verschiedener neuer Dienste und Middleware on Ethereum werden, was wiederum in Zukunft bedeutende ETH -Belohnungsquellen für Überprüfungen erzeugen kann.Die AVs von Eigenda bis Lagrange können das Ethereum -Ökosystem selbst erheblich bereichern. Mit anderen Worten kann die Verwendung eines LRT -Verpackungsgeräts um das zugrunde liegende Protokoll versteckte Risiken aufgrund von undurchsichtigem Anbau von Strategien oder vorübergehender Versetzung des zugrunde liegenden Protokolls verursachen.So wählen Sie die AVs aus, die sie schützen und den LRT -Inhabern Risiken und Belohnungen zuordnen möchten.Darüber hinaus kann die anfängliche Rendite von AVs möglicherweise keine extrem hohen Erwartungen an die Markteinstellungen erreichen. Wir erwarten jedoch, dass sich diese Situation im Laufe der Zeit mit zunehmender AVS -Adoptionsrate ändern wird.Dennoch glauben wir, dass die RE -Mortgage die offene Innovation von Ethereum unterstützt und zum zentralen Teil der Ökosysteminfrastruktur wird.Potenzielle Frage

Neues Risiko

abschließend