Autor: Coinbase Fuente: Traducción del sitio web oficial de Coinbase: Shan Oppa, Bittain Vision

Un resumen de una oración

Varias clasificaciones de roles ETH (Ethereum) plantean algunas preguntas sobre su posición en la cartera.Aclaramos algunas de las narraciones y señalamos posibles impulsores potenciales para el activo en los próximos meses.

Conclusión principal

Aunque Ethereum se ha desempeñado mal durante el año, creemos que su posicionamiento a largo plazo sigue siendo fuerte.Creemos que tiene el potencial de ver sorpresas ascendentes más adelante en el ciclo.

También creemos que Ethereum tiene algunos de los impulsores de demanda más fuertes en curso en las criptomonedas y mantiene una ventaja única en su hoja de ruta de expansión.

El modelo de comercio histórico de ETH muestra que se beneficia de una combinación de narrativas «Store of Value» y «Technology Token».

La aprobación de EE. UU. El ETF Spot Bitcoin refuerza el almacén de valor de Bitcoin de la narrativa de valor y su posición como un activo macro.Por otro lado, la pregunta abierta sobre el posicionamiento básico de ETH en el campo de criptomonedas todavía existe.La primera capa (L1) de la competencia, como Solana, socava la posición de Ethereum como una red «preferida» para la implementación de una aplicación descentralizada (DAPP).El crecimiento de la capa 2 de Ethereum (L2) y la disminución en la quema de ETH también parecen afectar el mecanismo de acumulación de valor del activo a un alto nivel.

Sin embargo, todavía creemos que el posicionamiento a largo plazo de Ethereum sigue siendo fuerte y que tiene importantes ventajas que lo distinguen significativamente de otras redes de contratos inteligentes.Estas ventajas incluyen la madurez del ecosistema del desarrollador de solidez, la popularidad de las plataformas EVM, la practicidad de ETH como una garantía definitivamente y la descentralización y seguridad de su Netnet.Además, creemos que los avances en la tokenización pueden afectar a ETH de manera más positiva a corto plazo, en relación con otras cadenas de bloques L1.

Descubrimos que la capacidad de ETH para capturar una reserva de valor de valor y narraciones de token técnicos se demuestra en su modelo de comercio histórico.ETH está altamente correlacionado con BTC, mostrando un comportamiento consistente con el almacén de patrones de valor BTC.Mientras tanto, se desacopla de BTC durante un período de precios de BTC en aumento a largo plazo (como otras alternativas), que actúa como una criptomoneda orientada a la tecnología.Creemos que ETH continuará haciendo malabarismos con estos roles y tendrá la oportunidad de desempeñarse bien en la segunda mitad de 2024 a pesar de tener un rendimiento inferior del año hasta la fecha.

Lidiar con las narrativas de la oposición

ETH se clasifica en múltiples roles, desde su «moneda ultrasónica» que suministra mecanismos de combustión a sus «bonos de Internet» que tienen ingresos por compromiso no inflacionarios.Con la expansión y el reposo de L2, las narraciones como los «activos de la capa de asentamiento» o el «token de trabajo objetivo universal más profundo» más profundo también han surgido.Pero en última instancia, creemos que estas categorías no pueden capturar completamente la dinámica de ETH.De hecho, creemos que la complejidad de los casos de uso de ETH aumenta la dificultad de definir una métrica de captura de valor único.En cambio, la convergencia de estas narraciones puede parecer negativa porque pueden debilitarse entre sí, el enfoque de los participantes del mercado divergentes en los impulsores positivos de los tokens.

Spot ETH ETF

Los ETF spot son cruciales para BTC, ya que proporcionan claridad regulatoria y nuevas vías para las entradas de capital.Estos ETF cambian estructuralmente la industria y, en nuestra opinión, desafiaron los patrones de ciclo anteriores, a saber, la rotación de capital de Bitcoin a Ethereum a alternativas beta más altas.Hay barreras entre los ETF y los intercambios centralizados (CEX), solo este último puede alcanzar el universo de activos criptográficos más amplios.La aprobación potencial de Spot ETH ETF elimina esta barrera para ETH, lo que permite que ETH ingrese a la piscina de capital actualmente solo disfrutada por BTC.En nuestra opinión, esta es la mayor pregunta sin respuesta de ETH en el futuro cercano, especialmente en el entorno regulatorio desafiante actual.

Aunque existe una incertidumbre en la aprobación oportuna dado el obvio silencio de la SEC para los emisores, creemos que la existencia del spot ETF de EE. UU. Es solo cuestión de tiempo, no una cuestión de si lo aprueba.De hecho, las razones principales utilizadas para aprobar los ETF SPOT BTC también se aplican a los ETF de ETH Spot.Es decir, la correlación entre los productos CME Futures y las tasas de cambio puntuales es lo suficientemente alta como para que «la supervisión de CME pueda anticipar razonablemente la detección de … comportamiento inapropiado en el mercado spot».El período de tiempo para el estudio de relevancia en el aviso de aprobación de BTC comenzó en marzo de 2021, un mes después del lanzamiento de CME Eth Futures.Creemos que este período de evaluación se eligió intencionalmente para que se pudiera aplicar un razonamiento similar al mercado ETH.De hecho, el análisis de correlación propuesto por Coinbase y GrayScale mostró previamente que las correlaciones de puntos y futuros del mercado ETH eran similares a las del mercado BTC.

Suponiendo que el análisis de correlación se mantenga, creemos que las posibles razones restantes del rechazo pueden deberse a la diferencia de naturaleza entre Ethereum y Bitcoin.En el pasado, hemos discutido algunas diferencias en el tamaño y la profundidad de los mercados de futuros ETH y BTC, lo que puede ser un factor en la decisión de la SEC.Pero entre otras diferencias básicas entre ETH y BTC, creemos que lo más relevante para el problema de aprobación es la prueba de estaca de Ethereum (POS).

Dado que la orientación regulatoria sobre la compromiso de activos no se ha especificado claramente, creemos que es poco probable que se aprueben los ETF ETH SPET que permiten ser aprobados en el corto plazo.Existe una diferencia significativa de Bitcoin debido a las condiciones de decapitación, las diferencias entre los clientes de verificación, la posible estructura de tarifas opacas para proveedores de replanteo de terceros y la complejidad de los riesgos de liquidez (y la congestión de la cola de salida) de innumerable.(Vale la pena señalar que Europa tiene ETF de ETH en referencia, pero en general, los productos cotizados en bolsa en Europa son diferentes de los ofrecidos en los Estados Unidos). Sin embargo, no creemos que esto debería afectar el estado de ETH innecesario.

Creemos que hay espacio para la sorpresa ascendente en esta decisión.PolyMket predice que la probabilidad de aprobación el 31 de mayo de 2024 es del 16%, mientras que Grayscale Ethereum Trust (ETHE) cotiza con un descuento del 24% en el valor de los activos netos (NAV).Creemos que la probabilidad de aprobación es cercana al 30-40%.A medida que las criptomonedas comienzan a convertirse en un problema electoral, creemos que también es menos seguro si la SEC está dispuesta a pagar el capital político necesario por su apoyo.Incluso si la primera fecha límite del 23 de mayo de 2024 fue rechazada, creemos que la demanda podría revocar la decisión.Además, vale la pena señalar que no todas las aplicaciones de ETF spot ETH requieren aprobación al mismo tiempo.De hecho, la declaración del Comisionado de Uyeda sobre la aprobación del ETF de BTC Spot criticó el «motivo oculto para acelerar la solicitud de aprobación, a saber, evitar la ventaja del primifla».

Desafíos para reemplazar L1

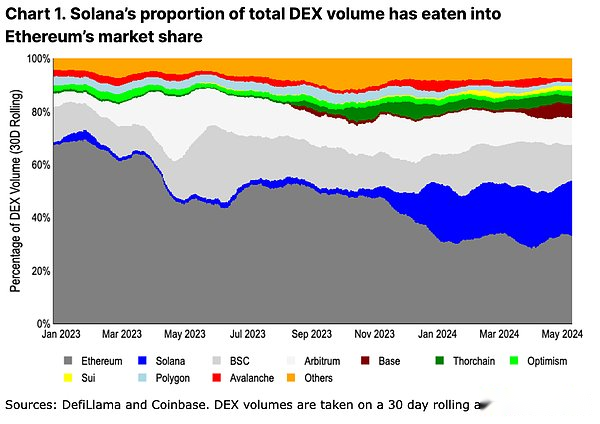

En el nivel de adopción, el aumento de cadenas de integración altamente escalables (particularmente Solana) parece estar chupando la cuota de mercado de Ethereum.Cambio de negociación de alto rendimiento y baja tasa El centro de la actividad comercial de la Ethereum Mainnet.Vale la pena señalar que el ecosistema de Solana ha crecido de tener en cuenta solo el 2% del volumen de negociación de intercambios descentralizados (DEX) en el último año al 21% ahora.

En nuestra opinión, la cadena de bloques alternativa de la capa 1 (L1) actual proporciona una diferenciación más significativa en términos de ethereum en comparación con el ciclo del toro anterior.El cambio a máquinas virtuales no estereum (EVM) y rediseñando aplicaciones descentralizadas (DAPP) desde cero conduce a una experiencia de usuario única (UX) en diferentes ecosistemas.Además, el enfoque de extensión integrado/monopolio permite una mayor composibilidad entre las aplicaciones y evita los problemas de la mala experiencia del usuario de puente y la fragmentación de la liquidez.

Si bien estas proposiciones de valor son importantes, creemos que es demasiado pronto para extrapolar las métricas de la actividad de incentivos como una confirmación del éxito.Por ejemplo, el número de usuarios de transacciones de Ethereum L2 ha disminuido en más del 80% de su período máximo de airdrop.Al mismo tiempo, entre el anuncio de AirDrop el 16 de noviembre de 2023 y la primera fecha de recolección del 31 de enero de 2024, la participación de Solana en el intercambio descentralizado total (DEX) aumentó del 6% al 17% del 6% al 17% Desde el momento en que se anunció el 16 de noviembre de 2023 ..(Júpiter es el agregador de Dex líder en Solana).Júpiter también tiene tres rondas inacabadas de cuatro airdrops, por lo que esperamos que el evento Solana Dex permanezca alto por un tiempo.Al mismo tiempo, los supuestos sobre la retención de actividad a largo plazo siguen siendo especulativas.

Sin embargo, la actividad comercial líder de Ethereum L2 (Árbitro, optimismo y base) ahora representa el 17% del volumen de DEX total (más el 33% de Ethereum).Esto puede proporcionar una comparación más apropiada con una solución alternativa de L1 para los impulsores de la demanda de ETH, ya que ETH se usa como token de gas nativo en los tres L2.MEV y otros impulsores de demanda adicionales en estas redes no se han desarrollado, lo que también proporciona espacio para catalizadores de demanda futuros.Creemos que esta es una comparación más equivalente de la integración y el enfoque de extensión modular en términos de actividades DEX.

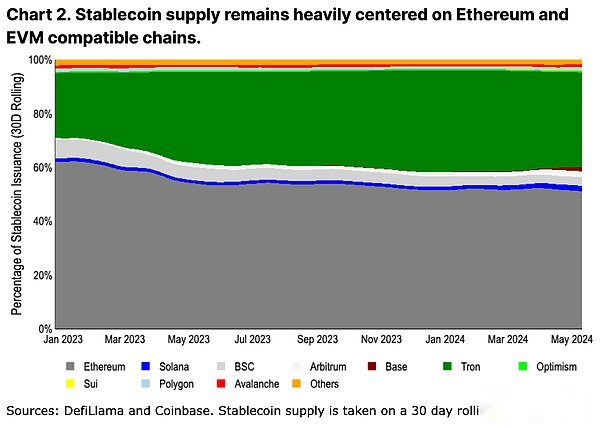

Otro indicador de adopción más «pegajoso» es el suministro de stablecoin.La distribución de stablecoin cambia lentamente debido a la fricción de puente y emisión/redención.(Ver Figura 2. El esquema de color y la clasificación son los mismos que la Figura 1, el torchain se reemplaza por Tron).Calculada por la emisión de stablecoin, la actividad todavía está dominada por Ethereum.Creemos que esto se debe a que los supuestos de confianza y la confiabilidad de muchas cadenas nuevas aún son insuficientes para respaldar una gran cantidad de capital, especialmente aquellos encerrados en contratos inteligentes.Los grandes accionistas de capital a menudo son indiferentes (calculados proporcionalmente) a los costos de transacción más altos de Ethereum y tienden a reducir el riesgo al reducir el tiempo de inactividad de liquidez y minimizar el supuesto de fideicomiso de puente.

Aun así, en las cadenas de alto rendimiento, el suministro de stablecoin está creciendo más rápido en Ethereum L2 que Solana.El árbitro superó el suministro de stablecoin de Solana ($ 3.6 mil millones y $ 3.2 mil millones, respectivamente) a principios de 2024, mientras que el suministro de stablecoin de Base ha crecido de $ 160 millones a $ 2.4 mil millones a la fecha.Si bien las conclusiones finales sobre el debate de expansión no están claras, los primeros signos de crecimiento de establo en realidad pueden favorecer a Ethereum L2 en lugar de reemplazar L1.

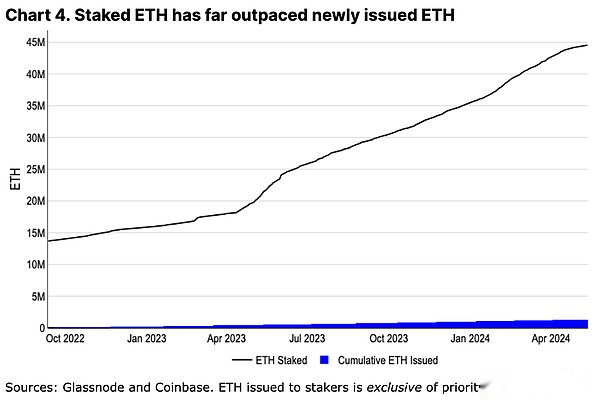

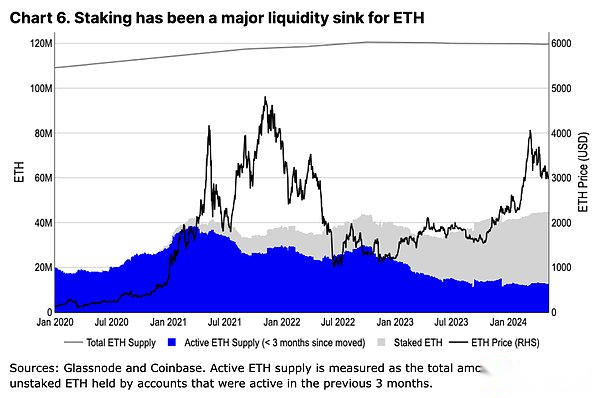

La creciente adopción de L2 aumenta las preocupaciones de que realmente tienen una erosión de ETH; reducen la necesidad de espacio en bloque en L1 (y, por lo tanto, reducen la quema de tarifas de transacción) y pueden soportar tokens que no son de gas en su ecosistema (reducir aún más la combustión de ETH) .De hecho, ETH ha alcanzado su tasa de inflación anualizada más alta desde su transición a la prueba de estaca (POS) en 2022.Aunque la inflación a menudo se entiende como un componente importante de la naturaleza estructural de BTC, no creemos que esto se aplique a ETH.Toda la emisión de ETH se acumula en manos del prometedor, y el equilibrio colectivo del prometedor excede con creces la emisión acumulada de ETH desde la fusión (ver Figura 4).Esto contrasta directamente con la economía de mineros de trabajo (POW) de Bitcoin (POW), donde los mineros necesitan vender una gran cantidad de BTC recién emitido para financiar operaciones en un entorno de tarifas de hash competitivo.Si bien las tenencias de BTC de los mineros se rastrean en el ciclo para hacer frente a su inevitable venta, el costo operativo mínimo de ETH comprometido significa que los prometedores pueden continuar acumulando sus posiciones.De hecho, el replanteo se ha convertido en una precipitación de la liquidez de ETH: la tasa de crecimiento de ETH prometida es 20 veces mayor que la tasa de emisión de ETH (incluso si no se incluye la quema).

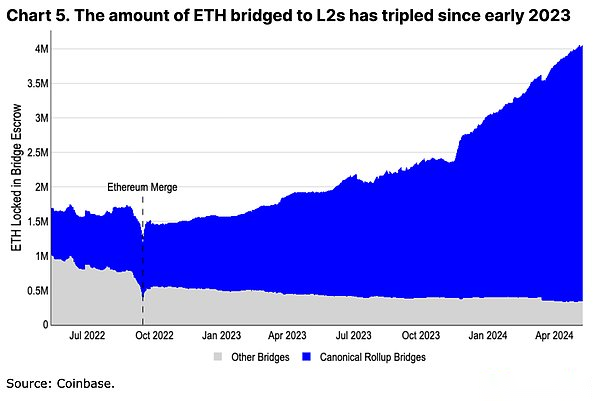

L2 en sí también es un impulsor de demanda importante para ETH.Se han unido más de 3.5 millones de ETH al ecosistema L2, convirtiéndose en otra precipitación de liquidez para ETH.Además, incluso si el ETH unido a L2 no se quema directamente, la nueva billetera paga la tarifa de transacción y sus reservas constituyen un bloqueo suave en el número creciente de tokens ETH.

Además, creemos que incluso si L2 se expande, algunas actividades centrales permanecerán en el Ethereum Mainnet para siempre.Las actividades de rehabilitación como Eigenlayer o las acciones de gobernanza para protocolos importantes como Aave, Maker y Uniswap todavía están firmemente enraizados en L1.Los usuarios con las más altas necesidades de seguridad (generalmente manteniendo el mayor capital) también pueden dejar fondos en L1 hasta que se complete un clasificador totalmente descentralizado y una implementación y pruebas de prueba de fraude sin permiso, un proceso que puede llevar varios años.Incluso si L2 innova en diferentes direcciones, ETH siempre será una parte integral de sus reservas fiscales (utilizadas para pagar los «alquileres» de L1) y las unidades de contabilidad locales.Creemos firmemente que el crecimiento de L2 no solo es beneficioso para el ecosistema de Ethereum, sino también para los activos ETH.

Ventajas de Ethereum

Además de las narrativas comunes basadas en métricas, creemos que Ethereum tiene algunas ventajas difíciles pero igualmente importantes.Estos pueden no ser narraciones comerciales a corto plazo, pero representan un conjunto central de fortalezas a largo plazo que pueden mantener su dominio actual.

Unidades de garantía y contabilidad de calidad

Uno de los casos de uso más importantes para ETH es su papel en Defi.ETH es capaz de aprovechar las operaciones en Ethereum y su ecosistema L2 con un riesgo adversario mínimo.Actúa como garantía en los mercados monetales como Maker y Aave y también es la unidad comercial básica para muchos pares de DEX en cadena.La expansión Defi en Ethereum y su L2 conducirá a una precipitación de liquidez adicional de ETH.

Aunque BTC sigue siendo el activo de valor dominante en una escala más amplia, el uso de envoltorios en Ethereum presenta el puente y los supuestos de confianza.No creemos que WBTC reemplace el uso de ETH en defi basado en Ethereum: el suministro de WBTC se ha mantenido estable durante más de un año, más del 40% por debajo de su máximo anterior.En cambio, ETH puede beneficiarse de su utilidad en varios ecosistemas L2.

Innovación continua en la descentralización

Un componente a menudo pasado por alto de la comunidad Ethereum es su capacidad para continuar innovando mientras descentralizaba.Algunos han criticado la larga línea de tiempo de lanzamiento y el desarrollo retrasado, pero pocos han reconocido la complejidad de sopesar los objetivos y objetivos de varios interesados para lograr avances tecnológicos.Los desarrolladores con más de cinco clientes de ejecución y cuatro clientes de consenso deben coordinar el diseño, probar e implementar cambios sin afectar la ejecución de Mainnet.

Desde la actualización de taproot de Bitcoin en noviembre de 2021, Ethereum ha logrado la quema de transacciones dinámicas (agosto de 2021), cambiando a POS (septiembre de 2022), permitiendo retiros de replanteo (marzo de 2023) y crear almacenamiento de blob para extensiones L2 (marzo de 2024), y muchos otros Ethereum Propuestas de mejora (EIP) incluidas en estas actualizaciones.Si bien muchos L1 alternativos parecen ser capaces de desarrollarse más rápidamente, su cliente único lo hace más vulnerable y centralizado.El camino hacia la descentralización inevitablemente conduce a cierto grado de rigidez, y no está claro si otros ecosistemas tienen la capacidad de crear procesos de desarrollo igualmente efectivos al comenzar este proceso.

Innovación rápida de L2

Esto no quiere decir que la innovación de Ethereum sea más lenta que otros ecosistemas.En cambio, creemos que las innovaciones en torno a los entornos de ejecución y las herramientas de desarrollo realmente superan a sus competidores.Ethereum se beneficia del rápido desarrollo centralizado de L2, todos los cuales son pagados a L1 por ETH.La capacidad de crear diversas plataformas con diferentes entornos de ejecución (como ensamblaje web, movimiento o máquinas virtuales solana) u otras características (como privacidad o recompensas de apuestas mejoradas), lo que significa que la línea de tiempo de desarrollo más lenta de L1 no obstaculiza a ETH de más tecnología integral. Se adoptan los casos de uso.

Al mismo tiempo, la comunidad de Ethereum se esfuerza por definir diferentes suposiciones y definiciones de confianza en torno a las tecnologías laterales, validium, rollups, etc., lo que aumenta la transparencia en el campo.Por ejemplo, los esfuerzos similares (como L2Beat) en el ecosistema Bitcoin L2 aún no han surgido, donde sus supuestos L2 Trust varían ampliamente y a menudo no son comunicados ni entendidos por la comunidad en general.

Evm Surge

Si bien las innovaciones en torno al nuevo entorno de ejecución no significan que la solidez y las máquinas virtuales de Ethereum (EVM) estarán desactualizadas en el futuro cercano, en cambio, los EVM se han extendido ampliamente a otras cadenas.Por ejemplo, la investigación sobre Ethereum L2 es adoptada por muchos bitcoin L2.Una gran parte de los inconvenientes de la solidez (por ejemplo, propensos a reentrar vulnerabilidades) ahora tienen verificadores de herramientas estáticas para evitar vulnerabilidades básicas.Además, la popularidad del lenguaje crea un departamento de auditoría completo, una gran cantidad de ejemplos de código de código abierto y guías de mejores prácticas detalladas.Estos son muy importantes en la construcción de una gran piscina de talentos para desarrolladores.

Aunque el uso de EVM no conduce directamente a los requisitos de ETH, los cambios en EVM se basan en el proceso de desarrollo de Ethereum.Luego, estos cambios son adoptados por otras cadenas para mantener la compatibilidad con EVM.En nuestra opinión, las innovaciones centrales de EVM aún pueden estar enraizadas en Ethereum, o pronto adoptadas por L2, que centrará la atención de los desarrolladores y los nuevos protocolos dentro del ecosistema de Ethereum.

Tokenización y efecto Lindi

Creemos que impulsar proyectos de tokenización y una mayor claridad regulatoria en todo el mundo también puede beneficiar a Ethereum en primer lugar (en cadenas de bloques públicos).Los productos financieros a menudo se centran en la mitigación de riesgos técnicos en lugar de la optimización y la riqueza de características, y Ethereum tiene ventajas como la plataforma de contrato inteligente de mayor duración.Creemos que las tarifas de transacción ligeramente más altas (en USD, no minutos) y los tiempos de confirmación más largos (en segundos, no milisegundos) son problemas secundarios para muchos proyectos de tokenización grandes.

Además, contratar un número suficiente de desarrolladores es un factor clave para las empresas tradicionales que buscan expandir las operaciones en la cadena.Aquí, la solidez se convierte en la opción obvia porque forma el subconjunto más grande de desarrolladores de contratos inteligentes, lo que se hace eco de la visión mencionada anteriormente de la propagación de EVM.El Fondo Buidl de BlackRock opera en Ethereum, así como el estándar de token de activos de activos Onyx Compatibles de ERC-20 de JPM (ODA Fact) es un signo temprano de la importancia de este grupo de talentos.

Mecanismo de suministro estructural

El cambio en el suministro activo de ETH es significativamente diferente del de BTC.Aunque los precios han aumentado desde el cuarto trimestre de 2023, el suministro de circulación de ETH de tres meses no ha aumentado significativamente.Por el contrario, dentro del mismo período de tiempo, observamos un aumento en el suministro activo de BTC en casi un 75%.Los titulares de ETH a largo plazo no aumentan el suministro de circulación como Ethereum todavía opera en POW en el ciclo 2021/22, sino que se promete una parte creciente del suministro ETH.Esto una vez más confirma nuestra opinión de que el compromiso es una importante precipitación de liquidez para ETH y minimiza la presión de venta estructural de los activos.

El sistema comercial en evolución

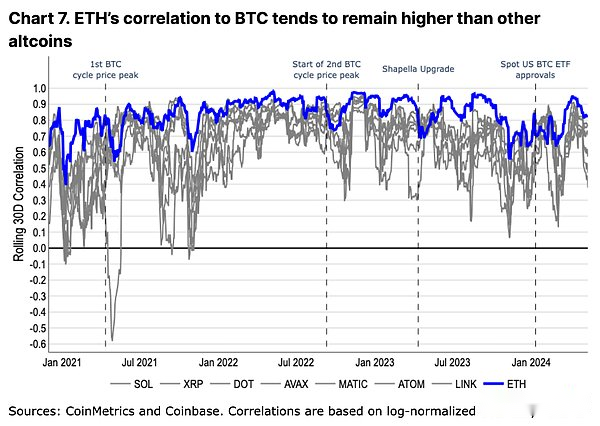

El modelo de comercio histórico de ETH está más cerca de BTC que cualquier otro altcoin.Al mismo tiempo, también se desacoplará de BTC durante picos de toros o eventos específicos del ecosistema, un patrón que se ha observado en otras alternativas, pero en menor medida (ver Figura 7).Creemos que este comportamiento comercial refleja la valoración relativa del mercado de ETH, tanto como una tienda de token de valor y como un token práctico técnico.

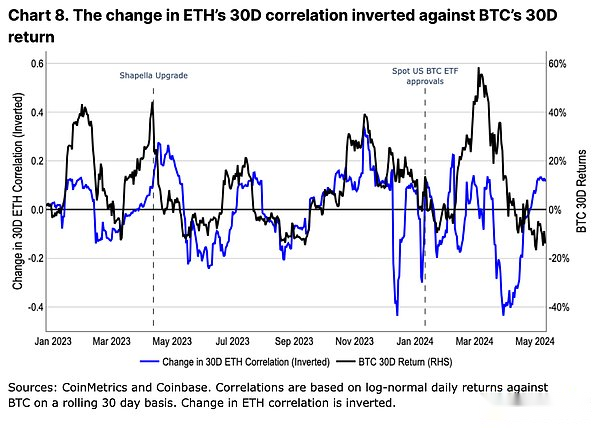

En 2023, el cambio de correlación entre ETH y BTC está inversamente relacionado con el cambio de precio de BTC (ver Figura 8).Es decir, cuando BTC aprecia, la correlación entre ETH y BTC disminuye, y viceversa.De hecho, los cambios en los precios de BTC parecen ser un indicador principal de los cambios en la correlación ETH.Creemos que este es un indicador de la emoción del mercado por altcoins liderados por los precios de BTC, lo que a su vez mejora su rendimiento especulativo (es decir, altcoins comercia de manera diferente en los mercados alcistas pero consistente con el rendimiento de BTC en los mercados bajistas).

Sin embargo, esta tendencia se ha debilitado después de la aprobación del spot US BTC ETF.En nuestra opinión, esto resalta el impacto estructural de las entradas de capital basadas en ETF, con una base de capital completamente nueva que solo accede a BTC.Los asesores de inversiones registrados (RIA) emergentes, los administradores de patrimonio e instituciones financieras tienen diferentes puntos de vista sobre BTC en sus carteras que muchos locales criptográficos o comerciantes minoristas.En una cartera puramente criptográfica, BTC es el activo menos volátil, mientras que en las carteras de renta fija y de acciones más tradicional, a menudo se considera un pequeño activo diversificado.Creemos que este cambio en la utilidad BTC tiene un impacto en su modelo de negociación con ETH, y si aparecen los ETF ETH de EE. UU.

en conclusión

Creemos que todavía hay posibles sorpresas al alza para ETH en los próximos meses.ETH no parece tener una fuente importante de presión del lado de suministro, como el desbloqueo de tokens o la presión de venta de mineros.Por el contrario, la replanteación y el crecimiento de L2 han demostrado ser una precipitación importante y creciente de la liquidez ETH.Creemos que es poco probable que la posición de ETH como centro defi sea reemplazada debido a la adopción generalizada de EVM y su innovación L2.

Sin embargo, no se puede subestimar la importancia de los ETF potenciales de ETH US ETH.Creemos que el mercado puede subestimar el momento y la probabilidad de aprobaciones potenciales, lo que deja espacio para sorpresas ascendentes.Durante este período, creemos que los impulsores de la demanda estructural de ETH y las innovaciones tecnológicas dentro de su ecosistema permitirán que continúe abarcando múltiples narraciones.