Fuente: Investigación de Coinbase; Compilado por: Bitcoin Visión

Resumen:

Tras el evento de liquidación masiva del 11 de octubre, Coinbase cree que el mercado de criptomonedas ha tocado fondo y la estructura de posiciones ahora es significativamente más clara.El mercado parece simplemente estar reajustándose en lugar de colapsar.Creemos que la liquidación ha devuelto los niveles de apalancamiento del sistema a niveles estructuralmente más saludables, lo que podría brindar apoyo direccional en el corto a mediano plazo.A pesar de esto,Es más probable una recuperación lenta que un aumento a nuevos máximos históricos en los próximos meses.

Mecánicamente, el evento de desapalancamiento fue más un ajuste del mecanismo del mercado que una prueba de solvencia, aunque ejerció presión sobre los sectores más riesgosos del mercado de las criptomonedas, provocando que las altcoins cayeran en picado y los creadores de mercado retiraran sus cotizaciones.Pero en el lado positivo, creemos que el impulso técnico de este movimiento significa que los fundamentos del mercado de criptomonedas siguen siendo sólidos.Es probable que los inversores institucionales -muchos de los cuales no han estado expuestos al apalancamiento- lideren la siguiente etapa del repunte.Creemos que, aunque el entorno macroeconómico es muy complejo y los riesgos son mayores que a principios de año, sigue siendo favorable para el mercado de las criptomonedas.

Según el informe de Nansen, el «dinero inteligente» en el espacio ha fluido hacia las pilas de EVM (por ejemplo, Ethereum, Arbitrum), mientras que las cadenas Solana y BNB han perdido impulso.Aún así, utilizamos el flujo de dinero inteligente como un filtro, en lugar de una señal de compra, para identificar dónde convergen la profundidad del mercado, los incentivos y la actividad de los desarrolladores/usuarios a través de diferentes protocolos, intercambios descentralizados (DEX) y cadenas de bloques.Al mismo tiempo,Los datos de las monedas estables muestran una rotación de capital en lugar de nuevas inyecciones de dinero, lo que significa que, en el corto plazo, el repunte seguirá dependiendo de incentivos estratégicos y una rotación de capital impulsada por la narrativa.

robo de comida

Existe una anécdota popular entre los comerciantes de materias primas, a la que a menudo se hace referencia como «El gran robo de cereales». Esto ocurrió en 1973 y, a pesar del nombre, en realidad no fue un robo real.Más bien, fue la retirada metódica y secreta de las existencias de trigo y maíz del mercado abierto por parte de la Unión Soviética en el transcurso de un mes.El incidente no atrajo mucha atención al principio, y no fue hasta que los precios mundiales de los alimentos se dispararon entre un 30% y un 50% que la gente se dio cuenta de que la Unión Soviética estaba sufriendo pérdidas masivas de cosechas, lo que provocaba que el suministro mundial de alimentos cayera a niveles peligrosamente bajos.

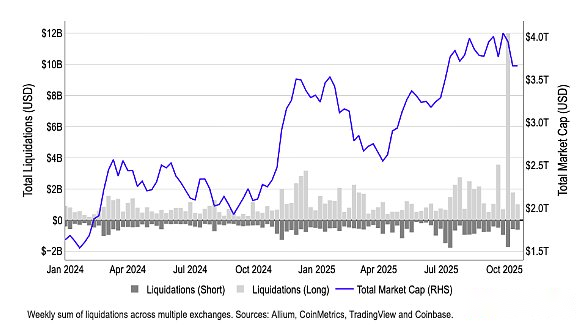

La ola de liquidaciones de criptomonedas desencadenada por los aranceles del 11 de octubre, que hicieron caer el precio de muchas altcoins entre un 40% y un 70%, tiene un parecido sorprendente con la dinámica de la información en ese momento.En ambos casos, las asimetrías de información durante los períodos de iliquidez causaron enormes perturbaciones en el mercado, y los activos ilíquidos con beta alto sufrieron desproporcionadamente.

Gráfico 1. Mayores liquidaciones en la historia reciente de las criptomonedas

En 1973, los funcionarios estadounidenses no reconocieron la escasez mundial de alimentos debido a sistemas inadecuados de seguimiento agrícola, lo que llevó al senador Henry Jackson a acusarlos de «negligencia grave» o de «ocultamiento deliberado». Este incidente impulsó el desarrollo de tecnología de seguimiento de cultivos por satélite para evitar futuras asimetrías de información.

En el caso de las criptomonedas, esta ola de liquidaciones no es simplemente una brecha de información, sino un problema con las estructuras de ejecución: la liquidez de las altcoins ahora está fragmentada en múltiples intercambios, y los protocolos descentralizados liquidan automáticamente las posiciones de altcoins con exceso de garantía cuando los indicadores de salud se deterioran.Esto tiende a crear una presión de venta que se refuerza a sí misma cuando los precios comienzan a caer.Sin mencionar que los creadores de mercado ahora cubren principalmente su riesgo poniendo en corto las altcoins (las altcoins tienen betas más altas en relación con las criptomonedas de gran capitalización, lo que les permite mantener el tamaño de sus posiciones más pequeñas).Pero debido al mecanismo de desapalancamiento automático (ADL), muchos creadores de mercado liquidaron repentinamente sus posiciones y retiraron por completo la liquidez del lado comprador, exacerbando la liquidación.

Ambos eventos resaltan una eterna verdad del mercado:Cuando la liquidez desaparece y la asimetría de la información se intensifica, los sectores con los coeficientes beta más altos y los ratios de apalancamiento más altos en cualquier mercado se convertirán en válvulas de liberación de presión y las ventas forzadas se producirán de forma intensiva.¿Pero qué pasa después?

patrón de recuperación

Pensamos,La liquidación del desapalancamiento del 11 de octubre fue una corrección necesaria en el mercado de las criptomonedas, no un tope del ciclo, y podría preparar el escenario para un lento aumento en los próximos meses.Antes de los acontecimientos del 11 de octubre, nuestra mayor preocupación era que el actual ciclo alcista pudiera terminar prematuramente.De hecho, una encuesta que realizamos entre el 17 de septiembre y el 3 de octubre mostró que el 45% de los inversores institucionales cree que estamos en las últimas etapas de un ciclo alcista del mercado.

Después de la liquidación del 11 de octubre, estamos aún más convencidos de que el mercado de las criptomonedas tiene potencial alcista., aunque creemos que el rumbo de las criptomonedas en los próximos meses dependerá más de la reparación de la estructura del mercado que de grandes acontecimientos.La ola de liquidaciones del 1011 expuso vulnerabilidades en los estándares de garantía, los mecanismos de fijación de precios y la estabilidad de las transferencias entre diferentes centros de negociación.

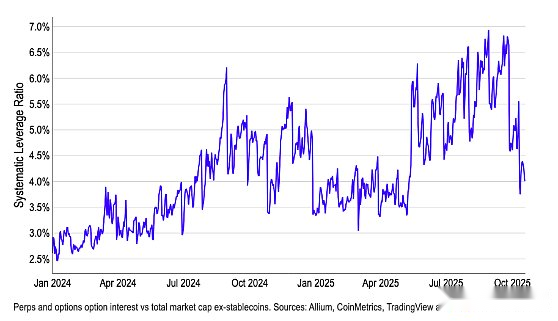

Figura 2. Un shock repentino a corto plazo debido al apalancamiento remodela el panorama del mercado de criptomonedas

Sin embargo, el apalancamiento ha vuelto en gran medida a la normalidad y, como puede verse en nuestro índice de apalancamiento sistémico (basado en el interés abierto total de los derivados dividido por la capitalización total del mercado de criptomonedas, excluidas las monedas estables), ahora está aproximadamente ligeramente por encima de donde estaba a principios de año (Gráfico 2).Creemos que este será uno de los indicadores clave a seguir de cerca en el corto y mediano plazo.Creemos que los índices de apalancamiento actuales indican que el mercado puede experimentar brechas de liquidez intermitentes y movimientos de cola más pronunciados hasta que se coordinen los mecanismos de control de riesgos y la profundidad de los creadores de mercado vuelva completamente a la normalidad.

De cara al futuro, esperamos que la fortaleza futura del mercado esté impulsada principalmente por las entradas de capitales institucionales, ya que los inversores institucionales están en gran medida aislados de los acontecimientos de desapalancamiento.Muchas instituciones mantienen niveles de apalancamiento bajos o se centran principalmente en criptomonedas con mayor capitalización de mercado, mientras que las altcoins en poder de inversores minoristas han sido las más afectadas por las liquidaciones.Es posible que veamos un repunte en el mercado de las criptomonedas a medida que regrese la demanda institucional, pero aún faltan meses para que esto suceda.

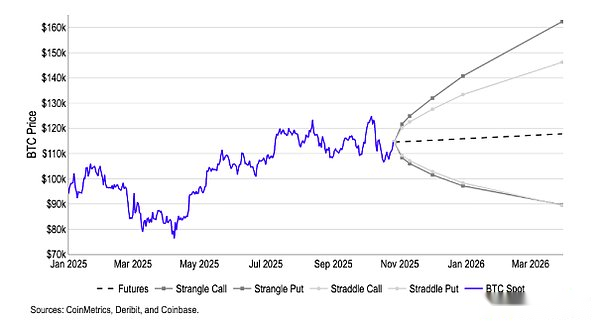

Como tal, esperamos que el dominio de Bitcoin aumente gradualmente durante los próximos 2 a 3 meses, lo que podría ejercer presión a la baja sobre los pares comerciales ETH/BTC y altcoin/BTC antes de una eventual rotación del mercado.Vale la pena señalar que el punto de equilibrio basado en la estrategia de opciones straddle and strangle,La distribución de probabilidad de mercado implícita de los precios de Bitcoin en los próximos 3 a 6 meses se sitúa actualmente entre 90.000 y 160.000 dólares, con expectativas asimétricas de sesgo alcista.(Anexo 3).

Gráfico 3. Distribución implícita de las expectativas de precios de Bitcoin en función de los puntos de equilibrio de las opciones straddle y straddle

Siga el flujo de fondos

Creemos que los flujos de capital son el indicador más directo de la confianza de los participantes del mercado después de una desaceleración del mercado. Tras el reciente desapalancamiento, hemos visto aumentos excesivos de precios mientras que la narrativa del mercado se ha vuelto confusa.Para comprender mejor la dinámica del posicionamiento, creemos que es importante prestar atención a la dirección actual de la (re)asignación de capital por parte del “dinero inteligente” (incluidos fondos de inversión, creadores de mercado, capitalistas de riesgo y operadores con un rendimiento superior constante).

El seguimiento de estos flujos puede ayudarnos a comprender qué ecosistemas están recuperando profundidad, incentivos y actividad de constructores/usuarios; es decir, qué áreas están reuniendo oportunidades de inversión a corto plazo y en qué protocolos, intercambios descentralizados (DEX) y cadenas de bloques deberían centrarse.Dicho esto, esto no significa necesariamente que los participantes del mercado deban comprar los tokens nativos de estas plataformas, ya que la actividad en la cadena puede reflejar la agricultura de rendimiento, la asignación del proveedor de liquidez (LP), el arbitraje de base/financiación o las estrategias de lanzamiento aéreo.Además, no siempre está claro si las ofertas del dinero inteligente son más estratégicas (impulsadas por incentivos) o más persistentes.Por lo tanto, creemos que es mejor pensar en los flujos de dinero inteligentes como una herramienta para detectar oportunidades de inversión específicas.

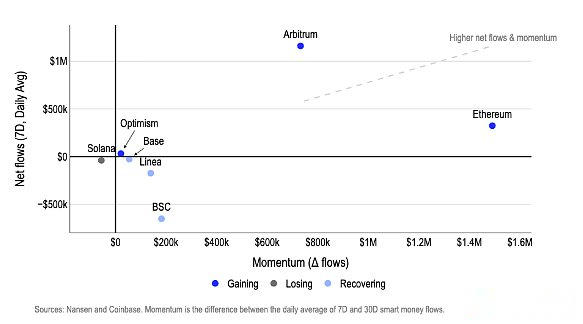

Después del 11 de octubre, los fondos se trasladaron a contratos Ethereum L1/L2 (como Ethereum y Arbitrum), mientras que Solana y BNB perdieron su impulso alcista.Ethereum y Arbitrum lideran las entradas netas durante los últimos siete días y han seguido creciendo durante los últimos 30 días (Gráfico 4).Al mismo tiempo, se están retirando fondos de Solana y de la cadena BNB; Las salidas de capitales de la cadena BNB han disminuido, pero siguen siendo negativas.

Figura 4. Flujos de dinero inteligentes – por cadena

Los catalizadores de estos flujos varían.Por ejemplo, Arbitrum relanzó incentivos y proyectos DAO en octubre (por ejemplo, la Fase 4 de DRIP recompensará los préstamos/liquidez para Aave, Morpho y actividades relacionadas con los juegos), reiniciando el ciclo de financiación mientras se redistribuía la liquidez.

Creemos que sería prudente vigilar de cerca los tokens en la cadena Base y buscar posibles oportunidades comerciales de puntos de inflexión.Del 25 al 26 de octubre, la actividad en la cadena Base aumentó, el ecosistema x402 mostró un crecimiento parabólico y la adquisición de la plataforma de lanzamiento Clanker por parte de Farcaster también promovió la emisión de nuevos tokens y la afluencia de tráfico de usuarios.Este crecimiento se basa en los primeros catalizadores, incluida la continua especulación con el token Base, el puente Solana de código abierto, la cotización de Zora en Robinhood y la adquisición de Echo por parte de Coinbase, que se combinaron para ampliar el alcance de la aplicación y aumentar los argumentos a favor de las entradas de liquidez.

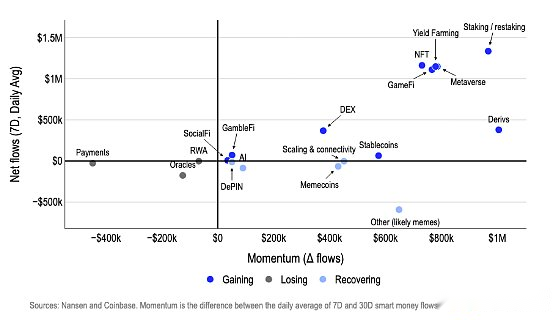

Al mismo tiempo, desde el 11 de octubre, la tendencia de rotación de la industria se ha inclinado más hacia estrategias «prácticas + ingresos» que hacia estrategias especulativas.A medida que la dislocación del mercado después de la crisis financiera reabrió retornos anualizados de dos dígitos y más puntos (por ejemplo, carteras de renta fija/flotante y arbitraje de tasas de financiación), los protocolos basados en el ingreso lideraron el flujo natural de fondos; mientras que el sector NFT/Metaverso/juegos recuperó su vitalidad impulsado por mecanismos impulsados por estrategias (como el ciclo comercial deflacionario de NFT de PunkStrategy) y transacciones de gran éxito (como la adquisición de UPONLY por parte de Coinbase).

Gráfico 5. Flujos de dinero inteligentes, por vía

El tema de apostar/volver a apostar sigue siendo fuerte a medida que Grayscale lanza el primer ETP de participación de ETH y SOL en los Estados Unidos y los inversores institucionales inundan el mercado.En resumen, los inversores inteligentes están acudiendo en masa a áreas con caminos más claros hacia la rentabilidad, incentivos más confiables y vínculos más estrechos con los inversores institucionales, y están utilizando monedas estables para redistribuir selectivamente el riesgo (Gráfico 5).

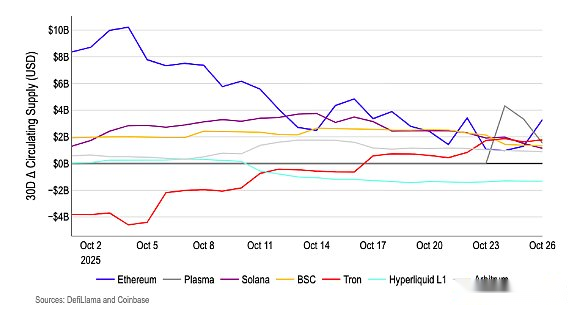

Los flujos de monedas estables también sugieren que estamos viendo una rotación de fondos en lugar de una afluencia masiva de dinero nuevo.Durante el último mes, la mayoría de las principales cadenas de bloques han experimentado una disminución en sus tasas de crecimiento de las monedas estables de los últimos 30 días, con la excepción de Tron (Gráfico 6).Creemos que esto significa que los flujos posteriores a la crisis fueron redistributivos en lugar de incrementales: la liquidez se desplazó selectivamente entre protocolos con catalizadores activos, pero el sistema no experimentó un aumento general en el suministro de monedas estables.En realidad,Esto significa que el repunte probablemente seguirá dependiendo de incentivos estratégicos y rotaciones de financiación basadas en narrativas hasta que haya un aumento más significativo en la oferta circulante de monedas estables que realmente pueda impulsar la mayoría de los tokens al alza.

Gráfico 6. Impulso de la oferta de monedas estables, por cadena

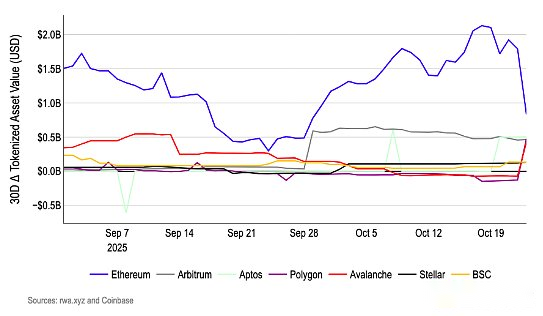

La pista de activos tokenizados es un área clave de preocupación para los inversores institucionales. En octubre, BUIDL, filial de BlackRock, inyectó aproximadamente 500 millones de dólares en Polygon, Avalanche y Aptos (Gráfico 7).La inyección de capital, por un total aproximado de 1.500 millones de dólares, pone de relieve la resiliencia de los activos del mundo real (RWA), lo que les permite seguir siendo atractivos para las instituciones financieras tradicionales en tiempos de volatilidad del mercado, ya que proporciona rendimientos estables (los rendimientos de los bonos del Tesoro tokenizados son del 4-6%) y liquidez, evitando la burbuja especulativa que se despejó en la crisis del 101 de octubre.

Estas implementaciones ya no se limitan a Ethereum (la plataforma original de BUIDL), sino que aprovechan al máximo cada cadena: Polygon ofrece escalabilidad compatible con Ethereum y tarifas bajas, Avalanche ofrece una red cuántica de alto rendimiento ideal para la integración institucional de DeFi y Aptos ofrece seguridad del lenguaje Move para manejar activos complejos.Si bien esto puede parecer una expansión selectiva por parte de un solo actor (BlackRock), creemos que el compromiso de BlackRock de ampliar el acceso a los RWA en medio de una mayor incertidumbre en el espacio de las criptomonedas resalta el importante potencial del espacio de los RWA como punto de crecimiento futuro.

Figura 7. Flujos de activos del mundo real – por cadena

No te olvides del entorno macro.

Por último, es importante no olvidar que las criptomonedas todavía se negocian en un entorno macroeconómico muy complejo y cada vez más riesgoso.La liquidación eliminó el apalancamiento excesivo común en los últimos mercados alcistas.Sin embargo, una serie de factores macroeconómicos se suman a la incertidumbre en el sentimiento de los inversores: tensiones comerciales (por ejemplo, aranceles), conflictos geopolíticos (por ejemplo, sanciones de Estados Unidos a los productores de petróleo rusos), crecientes déficits fiscales (tanto en Estados Unidos como en otros lugares) y sobrevaluación de otras clases de activos.

A pesar de la política de flexibilización de la Reserva Federal, el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene estable en torno al 4,0%, con fluctuaciones entre el 3,5% y el 4,5%.Esta estabilidad explica en parte por qué no nos preocupa demasiado la tendencia cada vez más pronunciada en el borde de la curva de rendimiento (que normalmente se aplana durante períodos de flexibilización prolongada).Sin embargo, creemos que es probable que continúe la tendencia cada vez más pronunciada en la curva de rendimiento, y las clases de activos más riesgosas, como las acciones estadounidenses y las criptomonedas, pueden correr el riesgo de sufrir una corrección a la baja si los rendimientos aumentan.Esto podría suceder, por ejemplo, si se debilitan las reservas fiscales.

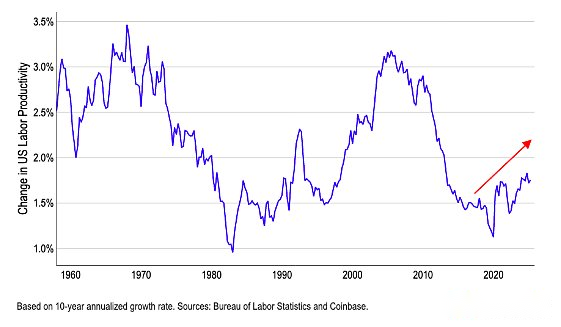

Por otro lado, si los rendimientos a largo plazo suben a medida que crece la economía estadounidense, eso reflejaría más un fortalecimiento de los fundamentos económicos que consideraciones de política.Un crecimiento nominal más rápido y ganancias de productividad pueden sostener tasas de descuento más altas y proporcionar un buen respaldo para los activos de riesgo, incluidas las criptomonedas.Como tal, creemos que actualmente los economistas están subestimando la productividad, en parte porque factores como la inteligencia artificial están haciendo que la fuerza laboral sea más rápida y eficiente, y las estadísticas oficiales no reflejan esto completamente.

Gráfico 8. Crecimiento de la productividad laboral de EE. UU. (tasa anualizada de 10 años)

De ser cierto, sugeriría que el impacto de las fluctuaciones macroeconómicas sobre los activos de riesgo a través del canal de las tasas de descuento puede estar debilitándose.Esto redirigirá los impulsores de las criptomonedas hacia factores endógenos como la liquidez, los fundamentos, el posicionamiento y los desarrollos regulatorios que favorecen a las criptomonedas (como la Ley de Estructura del Mercado de Criptomonedas de EE. UU.).

Conclusión

En general, la etapa del ciclo actual del mercado de criptomonedas sigue siendo un tema de intenso debate, pero creemos queEl desapalancamiento y la compresión de las burbujas de hace unas semanas prepararon el terreno para ganancias constantes en los próximos meses.Creemos que los factores macropositivos, como los recortes de las tasas de interés de la Reserva Federal, la flexibilización de la liquidez y las iniciativas regulatorias favorables a las criptomonedas, como la Ley GENIUS/CLARITY, aún respaldan el mercado alcista y es probable que extiendan el ciclo hasta 2026.

No obstante, los flujos de capital después del 11 de octubre se parecían más a un retorno selectivo al riesgo que a una nueva afluencia a áreas de riesgo.Estos fondos se han movido hacia pilas de tecnología EVM (como Ethereum y Arbitrum) y el espacio «utilidad + rendimiento», mientras que los flujos de capital se han enfriado en las cadenas Solana y BNB, y la tasa de crecimiento de las monedas estables se ha desacelerado.Esto sugiere que los fondos se están reasignando a sectores verticales específicos en lugar de una inyección sistémica de fondos.

Al mismo tiempo, la entrada de grandes cantidades de fondos RWA muestra que los inversores institucionales tienen la intención de expandir el negocio en cadena, pero adoptarán un enfoque cauteloso y diversificado.De hecho, creemos que el repunte a corto plazo seguirá concentrándose en la intersección de incentivos, lanzamientos de productos y apoyo institucional, aunque una acción más sostenible del precio de las criptomonedas probablemente requerirá primero un retorno a la liquidez general.

Si bien el sentimiento del mercado de criptomonedas sigue en modo de «pánico», creemos que el reciente desapalancamiento es en realidad un precursor de la fortaleza a mediano y largo plazo, preparando el escenario para mayores ganancias en el primer trimestre de 2026.