出典:Coinbase:Tao Zhu、Bitchain Vision

まとめ

-

2024年12月、チェーン貸出の使用量は史上最高に達しました。チェーン経済全体が拡大するにつれて、このセクターは成長し続けると考えています。

-

ほとんどのチェーン融資市場は、流動性利用のしきい値に基づいて変動金利を持っています。したがって、歴史的に、融資率の上昇は、高永続的な先物資金調達率など、市場における他のレバレッジの兆候に関連してきました。

-

特に金利取引や監護下船などの新しい革新的なレベルでは、プログラム融資契約が引き続き採用されると考えています。そうは言っても、特に機関にとって、従来の資金調達チャネルは依然として重要であると信じています。

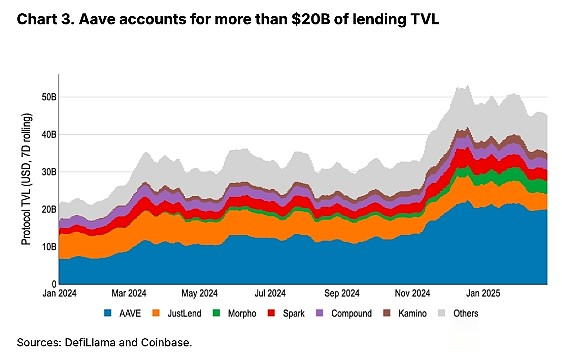

貸付ソリューションは、暗号通貨市場構造の中心的な部分であり、分散財務財務(DEFI)の誕生の開始以来、オンチェーン経済の柱の1つでした。重要なことに、Defi Lending Protocolは、プログラマティックでライセンスのない方法での資金調達を可能にし、24時間年中無休で運営しています。業界が成熟するにつれて、2024年12月には、貸付貸出プロトコルの総ロックイン値(TVL)が550億ドルの史上最高に達しました。

資金調達に加えて、オンチェーン貸付市場の透明性は、市場のポジショニングの有用な指標にもなっていると考えています。貸付需要(特に安定コイン)は、浮遊金利を通じてプロキシ化されます。これは通常、レバレッジの需要を反映しています。Stablecoinの貸付率は、永続的な先物資金調達率など、他の一般的な市場指標に対応することがわかりました。担保としての特定の資産(ETHなど)の過度の使用も、ボラティリティ期間中のパフォーマンスに影響を与える可能性があります。

担保付きチェーン上の資産の多様性が増加し続けるにつれて、オンチェーン貸付業界は増加し続けると考えています。オンチェーンプロトコルは、Coinbase上のBTC支援ローンなど、既存のプラットフォームインターフェイスにますます統合されています。同時に、Defi市場の最前線では、金利取引と保管保管庫が将来の成長の2人の要因である可能性があると考えています。そうは言っても、金利はより予測可能で裁量的であり、リスクプロファイルが異なるため、従来の資金調達ソリューションは投資家(特に機関)にとって依然として重要であると考えています。

貸付メカニズムの概要

融資市場は、従来の金融市場、すなわち流動性と資本効率を促進するための中心的な役割を果たしているため、企業が拡大し、個人が投資し、機関がリスクを管理できるようになります。これらのサービスは、伝統的に銀行またはその他の金融仲介者によって提供されてきました。しかし、暗号通貨の初期には、制度的参加が限られているため、暗号通貨のネイティブ貸出市場に対する需要が促進されています。これにより、ブロックチェーントラックの上に構築されたDefi Lending Marketにつながります。

Defi Lendingプラットフォームは、スマートコントラクトを通じて動作し、エンドツーエンドの貸出プロセスをプログラム的に制御します。借り手は、Stablecoinsなどの他の資産を借りるための担保などのETHなどの暗号資産を預けてローンを取得します。貸付可能の量は、抵当資産のローンと価値比(LTV)によって決定されます。

たとえば、10,000ドルのETHを預金する借り手は、AAVE V3の現在の80.5%LTV比に基づいて、USDCローンを最大8,050ドルにすることができます。(担保資産のLTV比は、AAVEのガバナンスを通じて調整できます。)一部の契約は、住宅ローンと借入をサポートします。他のプロトコルは、リスク管理をより適切に管理するために貸出プールを分離する可能性がありますが、他のプロトコルは分離プールとクロスマージンプールのハイブリッドモデルを実行します。

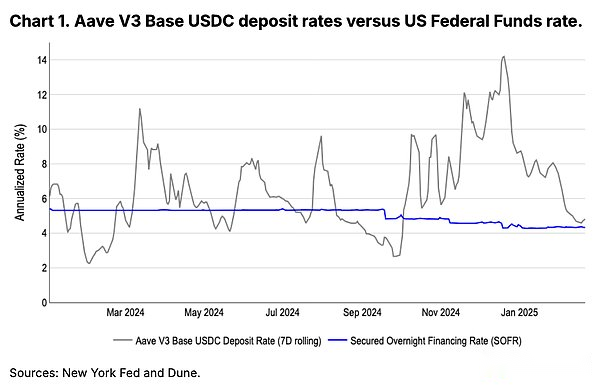

市場の反対側では、ローンは、借り手が利益を得て支払われる収入を得るために流動性プールに資産を提供します。歴史的に、これらの利回りはしばしば短期の米国財務省の請求書の金利をはるかに上回っており、地元の投資家が地元の投資家が安定して収益を得るのに理想的な場所になっています(通常は利子なし)。図1を参照してください。

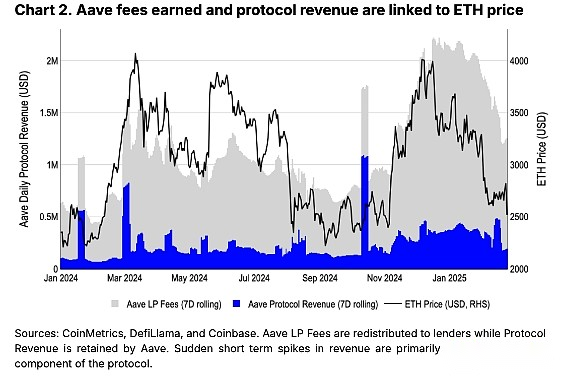

スマート契約は、返済条件と利息の蓄積を実施し、ある程度の利息費用を契約収入として使用します。主要な貸付市場であるAaveは、2024年に3億9,500万ドルの手数料を受け取り、そのうち8,600万ドルが契約を結びました。(注:Lightning Loan料金もこれらの数値に寄与します。)Aave料金はETH価格のパフォーマンスに関連しているようです。これは、レバレッジの需要が増加しているホットマーケットによるものだと考えています(以下にさらに紹介されます)。

担保価値が特定のしきい値を下回っている場合、契約ソルベンシーは自動清算により施行されます。従来の資金調達ソリューションとは異なり、貸し手は貸付金を返済するために担保資産を販売する前にマージン通知を行うことができ、LTV比が事前定義されたしきい値を超えると、Defi Lending契約は自動的にオークションの資金を競売にかけます。デフォルトが完了すると、清算人は借り手の負債を返済するために借り手の担保を購入するように動機付けられました。抵当資産は、清算人が市場のリスク(滑りなど)を引き受け、より多くの人々が参加するよう促すために、市場価値を下回る価格で販売されています。清算ボーナス(つまり、割引)は最大8.5%に達する可能性があります。

変動金利とレバレッジの兆候

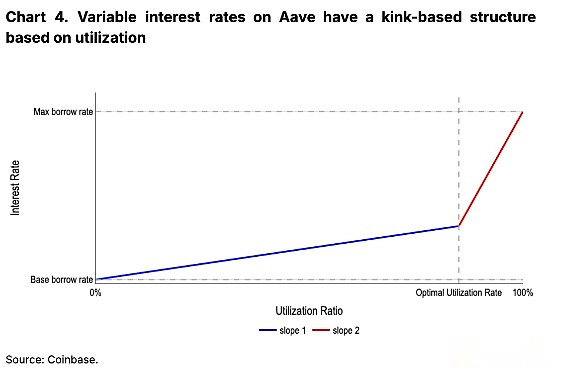

資産利用を最適化するために、ほとんどの主要な貸出市場での貸付金利は、市場の状況に基づいて変動します。借り手を借用すると、借り手を引き付けるために金利が低下します。逆に、利用が高い場合、金利は増加して貸し手を引き付けるでしょう。変動金利の計算はプロトコルによって異なりますが、Aaveのコンピューターシステムは、すべての借入TVLのほぼ半分を占めるため、強調する価値があると思います。(注:Aave V3をフォローしています。)

Aaveの各流動性プール(つまり、資産)には、基本借入率、最高の借入率、最良の利用率など、いくつかの重要なパラメーターがあります。(使用率は、借入資産を総流動性で割ったものに等しくなります。)効果的な借入金利は、最適な利用率に達する前に、使用率に比べて線形で徐々に増加します。ただし、最適な利用率を超えると、まだ直線的ではありますが、借入率は劇的に増加します。各セクションの正確な成長率(つまり、勾配1と勾配2)は、ガバナンスによって決定されます。これにより、図4に示すように、借り入れ率がキンク構造になります。キンク構造は、需要期間中にスタブコインの借入率が急速に急上昇する理由を説明するのに役立ちます。これは、金利が劇的に上昇し、最適な利用率を高めます。

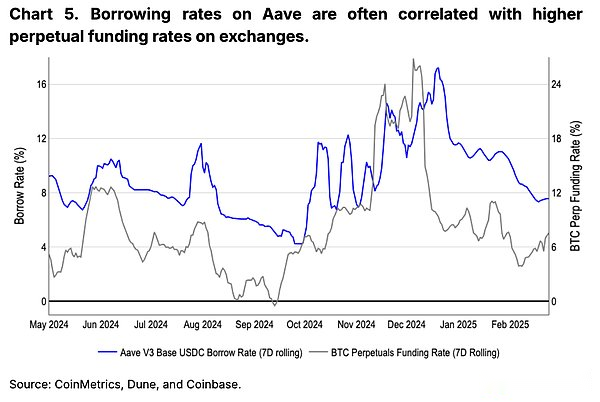

私たちはそれを信じています貸付需要(特にStablecoin市場)は、暗号通貨市場のレバレッジの指標である可能性があります。投資家は、長い資産を担保として預金し、stablecoinsを借りて、より多くの資産を購入することができます。実際、投資家は実際に担保資産を使用して、借用資産を短くすることができます。私たちの意見では、Stablecoin貸付(特に最高の利用率を上回るもの)の金利の上昇は、ホット市場の兆候です。図5は、AAVEとETHの永続的な資金調達率に関するUSDC貸付率の関係を強調しています。(資金調達率は、永続的な市場で長いポジションを維持するための年間料金です。)

副次的な濃度

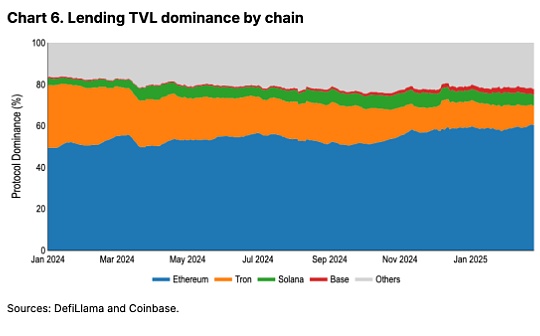

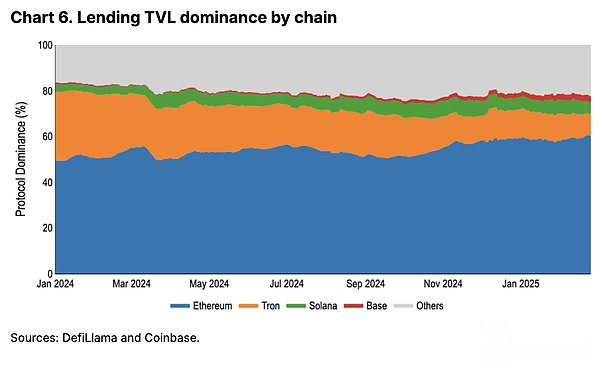

Ethereum Defi Ecosystemの信頼性、セキュリティ、および全体的な成熟により、貸付TVLはネットワーク上に完全に集中しています。特に、Ethereumの安定性は、市場のボラティリティ中に流動性が確実に得られることを保証します(貸付施設(およびクリアリング処理)が最も必要な場合)。Solanaのネットワークの安定性は過去2年間で大幅に改善されましたが、貸出TVLへの貢献は、Ethereumの60.4%と比較して5.2%です。

ただし、これはaをもたらします副作用は、ETHが貸付のために最も広く使用されている担保資産になったことです。これは、鋭い市場収縮期の期間中に(清算のプログラムの売却により)、多くの場合、より大きな清算イベントを経験することがよくあります。私たちの意見では、これは、大規模な暗号通貨のクリアの期間中にETHがうまく機能しない理由をある程度説明しています。

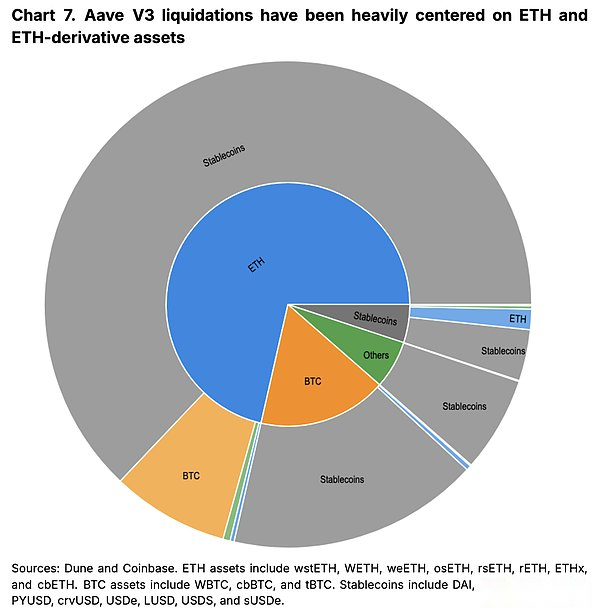

図7は、2024年1月1日以降のEthereumのAave V3のすべてのクリアリングの要約を示しています。内側の円は担保タイプごとに清算された資産を表示し、外側の円の資産は返済債務ポジション(つまり、借入資産)を表示します。2024年の初め以来、AAVE上のすべての清算された資産の71%(5億7500万ドル)は、液体ステーキングETHなどのETHまたはETH誘導体です。一方、Stablecoinsは、すべての製品タイプにわたって清算されたポジションで、借りた資産の89%(6億5500万ドル)を占めています。

フロンティア開発

融資契約は現在、チェーン市場の定番ですが、統合とイノベーションは依然として驚くべき速度で行われています。統合に関しては、ますます多くの企業と契約が、コア貸付施設に基づいて構築されています。たとえば、Coinbaseは、MORPHOを搭載したライセンスのないBTC支援ローンを有効にしています。貸付のスマートコントラクトがますますテストされ、信頼されているため、より複雑で簡素化された金融商品を含む契約が確立されています。私たちは思います金利取引と保管保管庫は、ここで視聴する2つの重要な領域になる場合があります。

貸付市場は現在、さまざまな金利モデルで運営されているため、将来の金利が現在の金利よりも高いか低いかを推測できます。ペンドルなどの収益取引市場の新しい分野は、投資家が時間の経過とともに変化する方法を理解できるようにする二国間市場を作り出しました。基礎となる収益資産は、貸付市場の範囲を超えていますが(トークンなどのポイントなど)、より成熟した参加者が市場に参入し、貸付市場でより多くの資産が有効になると、貸付市場にとってより重要になると考えています。

一方、監護下の金庫アーキテクチャは、預金者がMORPHOなどの契約に関する収益体験を簡素化するのに役立ちます。さまざまな契約、流動性プール、貸し手の収益の機会は異なる場合があります。Escrow Vaultにより、預金者は、マネージャーが複数のローンプールで戦略とリバランスの位置を設計する単一の金庫に資産を提供できます。マネージャーは料金を獲得し、預金者も過剰な返品を得ることができます。

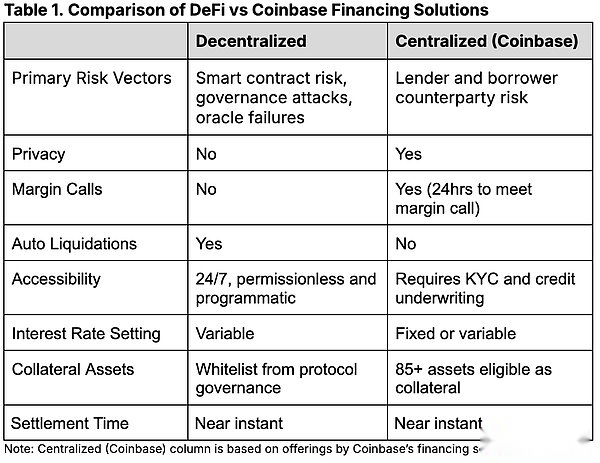

従来の資金調達チャネルとの比較

私たちは考えていますが市場の状況が変わらない場合、貸付プラットフォームは来年も使用を拡大し続けますが、柔軟性が向上し、リスクプロファイルが異なるため、従来の資金調達チャネルが市場で重要な役割を果たし続けると考えています。たとえば、Coinbaseなどの代理店の貸付ソリューションにより、顧客は、市場の両側の借り手と貸し手を完全にアウトソーシングする貸付エージェントとして行動することにより、資産を使用して収益を生み出すことができます。

これは、特に清算が最も発生する可能性が最も高い市場のボラティリティ中に、純粋にチェーンで取引を解決することをいとわない可能性のある一部の機関にとっていくつかの利点があるかもしれません。カウンターパーティと管轄の境界の明確な定義も、リスク認識機関にとって重要な考慮事項です。さらに、Defi Lendingプロトコルとユーザーのポジショニングデータは公開されているため、大規模な市場参加者の貸出活動を隠すことは困難です。経験豊富な参加者は、機関が慎重に保ちたい重要な清算しきい値またはその他の位置を特定できる場合があります。

結論は

暗号通貨分野では、収益の多くの機会があります。機関投資家のニーズに特に適しているため、従来の資金調達は暗号通貨にとって重要です。これは、より明確な借入コスト、より大きな裁量、および明確なカウンターパーティリスクを提供するためです。ただし、チェーン融資の使用量の増加は、Defi業界の成長と成熟度を強調しています。Defi Lending Protocolsにロックされている合計値が新たな高みに達すると、これらのプログラマティックおよびライセンスのないソリューションは、柔軟な資金調達オプションを提供するためにますます重要になっています。私たちはそれを信じています金利取引や監護下船などの革新は、この分野でのさらなる発展の兆候です。