auteur:DanNY Source: X,@agintender

Il y avait Muramasa, l’ancien Village de Sword Demon, et maintenant il y a un Dat de gilet de couteau de taille – Pourquoi le stock de pièces de monnaie est-il évolué en « annonce officielle »? !(Couper en deux? Ou Demon Slash?) Les premiers investisseurs ont-ils cassé le marché? Le marché ne paie-t-il plus?Ce n’est pas une défaillance du marché ou une panique accidentelle, mais un processus de repensage prévisible et rationnel du marché.Il marque la transition du sentiment du marché d’une poursuite fanatique d’une nouvelle histoire à un contrôle calme du mécanisme de financement de l’entreprise, de la dilution des actions et de la valeur réelle de chaque part.

Partie 1: déconstruction du modèle DAT du « stock de pièces » des « pièces de monnaie »

1.1.Définition et logique de base: un pont reliant le monde traditionnel des finances et de la cryptographie

Ces dernières années, un nouveau type de sociétés cotées a discrètement émergé à l’intersection des crypto-monnaies et des finances traditionnelles, et les investisseurs l’appellent généralement des « actions de monnaie » ou des « actions de concept fiscal d’actifs numériques ».Dans le domaine de la finance professionnelle, ces sociétés sont définies comme « les sociétés de trésorerie numériques (DAT). Son modèle commercial principal est que ces sociétés accumuleront stratégiquement les actifs cryptographiques (généralement le courant de base BTC / ETH / BNB / SOL) sur leurs bilans en tant que fonctions commerciales principales.

Contrairement aux sociétés traditionnelles détenant des crypto-monnaies, l’objectif d’exploitation de DATS est d’augmenter activement et explicitement ses avoirs d’actifs cryptographiques (numériques). De cette façon, ils fournissent aux investisseurs sur les marchés des capitaux traditionnels un outil réglementé basé sur les actions pour acquérir une exposition aux actifs cryptographiques. Ce modèle représente une demande spécifique du marché: de nombreux grands investisseurs institutionnels, tels que les fonds de pension, les fonds souverains et les dotations, ne peuvent pas acheter et détenir directement des crypto-monnaies en raison de la conformité interne, de la complexité de la garde ou des restrictions réglementaires.Les actions de DATS se sont négociées sur des bourses grand public telles que la Bourse de New York ou Nask, fournissant un pont de conformité pour que ces capitales restreintes entrent dans l’espace cryptographique.

Le pionnier de ce modèle était Strategy Inc. (anciennement Microstrategy) sous Michael Saylor.Depuis 2020, la société a commencé à convertir de grandes quantités de réserves de trésorerie en BTC, en définissant un précédent pour transformer les sociétés cotées en outils de détente de la BTC.Cette décision ne remodèle pas seulement la perception du marché de la façon dont les entreprises voient la BTC – d’un actif purement spéculatif à un actif de réserve stratégique qui peut résister à l’amortissement des monnaies fiduciaires – mais fournit également un modèle reproductible pour les entreprises suivantes.

Depuis lors, cette tendance s’est progressivement répandue au monde.Par exemple, la société japonaise cotée Metaplanet a adopté une stratégie similaire, reflétant la même demande pour de tels outils d’investissement sur les marchés des capitaux dans différentes régions.L’émergence de ces sociétés marque les actifs cryptographiques de plus en plus intégrés du bord au courant dominant et dans le système macro-financier mondial.

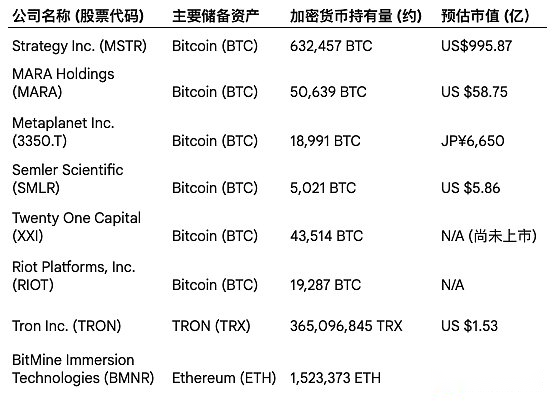

Tableau 1: Aperçu des principales sociétés financières des actifs de crypto-monnaie

Remarque: En août 2025, la valeur marchande et les actifs de crypto fluctueront du marché.

1.2.Concepts clés et propositions de valeur: dictionnaire professionnel des investisseurs

Pour évaluer avec précision les «actions de pièces», les investisseurs doivent aller au-delà des indicateurs traditionnels tels que le ratio prix / bénéfice ou ratio prix / livre et maîtriser un ensemble de vocabulaire analytique conçu spécifiquement pour ce modèle.Ces concepts sont essentiels pour comprendre leurs propositions de valeur et leurs risques inhérents.

-

Valeur net de l’actif (NAV): Il s’agit de la pierre angulaire de l’évaluation du DAT, qui fait référence à la valeur totale des actifs numériques détenus par la société au prix actuel du marché.Il représente la «vraie» valeur intrinsèque des actifs cryptographiques au bilan de l’entreprise.

-

Prime de capitaux propres à NAV ou MNAV: Il s’agit du concept principal de comprendre l’évaluation des « stocks de pièces ». Il quantifie la prime de la valeur boursière d’une entreprise par rapport à sa valeur d’actif numérique par action.Cet indicateur est généralement exprimé en multiples (MNAV, c’est-à-dire multiple de NAV).Par exemple, si une entreprise a un MNAV de 2,0x, cela signifie que le cours de l’action est le double de la valeur du BTC par action.Le MNAV élevé reflète l’optimisme du marché, les attentes pour la future augmentation des actifs de l’entreprise, la rareté des actions et la prime de commodité en tant que véhicule d’investissement conforme.Au contraire, la contraction du MNAV indique un affaiblissement de la confiance du marché.

-

Rendement en BTC (rendement bitcoin ou rendement crypto): Il s’agit d’un indicateur de performance clé (KPI) proposé et activement promu par la gestion DATS. Il mesure le taux de croissance de la quantité de BTC (ou d’autres actifs cryptographiques) représentés par une entreprise par action (après complètement diluée) sur une période spécifique.Le «rendement en BTC» positif signifie que la société achète de nouveaux actifs grâce à un financement plus rapidement que la vitesse de dilution des actions, ce qui entraîne la part nominale de BTC que chaque actionnaire doit augmenter.Cependant, cet indicateur doit être examiné de manière critique.Si le cours de l’action baisse fortement au cours de la même période, même si le «rendement en BTC» est positif, la richesse réelle des actionnaires peut subir des pertes.Par conséquent, cet indicateur doit être analysé en combinaison avec les performances des cours des actions et les tendances MNAV afin d’évaluer pleinement sa véritable valeur aux actionnaires.

1.3. Un outil de proxy avec effet de levier: comparaison avec les ETF BTC

Avec l’approbation du FNB BTC de 2024 US SPOT, les investisseurs ont obtenu des outils pour suivre directement les prix de la BTC et à faible coût.Cela rend la différence entre DATS et les ETF particulièrement importante car ils offrent aux investisseurs une expérience de rendement des risques très différente.

-

Gestion active vs suivi passif: L’objectif de conception du FNB est de copier les performances des prix de son actif sous-jacent (c’est-à-dire BTC) aussi précisément que possible, et est un outil d’investissement passif. En revanche, les DAT sont des entités gérées de manière proactive.Sa direction doit prendre des décisions clés sur l’allocation des capitaux, le calendrier de financement, la sélection des instruments de financement (capitaux propres ou dette) et les stratégies d’achat d’actifs.Investir dans DAT ne consiste pas seulement à investir dans la BTC, mais à investir également dans les capacités de fonctionnement du capital de son équipe de direction.

-

Effet de levier en ligne: Investir dans des actions DAT est essentiellement un pari à effet de levier sur BTC. Cet effet de levier provient de deux aspects: Premièrement, les sociétés peuvent collecter des fonds pour acheter BTC en émettant des instruments de dette tels que les obligations, ce qui constitue un levier financier.Deuxièmement, MNAV Premium lui-même a un effet de levier. Lorsque le sentiment du marché est élevé, le prix de la BTC augmente de 1%, ce qui peut faire augmenter les actions de DAT de 2% ou plus, et vice versa.

-

Exposition unique aux risques: Les risques des ETF sont principalement concentrés dans les fluctuations de BTC.Sur cette base, les DAT sont superposés aux risques spécifiques au niveau de l’entreprise, à ces risques d’exécution de vent, aux défis réglementaires spécifiques auxquels sont confrontés les sociétés répertoriées et les risques de financement les plus principaux, à savoir les risques de dilution en actions et de refinancement de la dette.

Pour résumer, les DAT ne sont pas simples de «sociétés de portefeuille de crypto-monnaie» mais doivent être considérées comme un instrument financier complexe.Grâce à des opérations de marché des capitaux actifs, ils fournissent aux investisseurs une exposition à effet de levier à des crypto-monnaies telles que la BTC, mais cela présente également de multiples risques inhérents à l’investissement en actions traditionnelles et à l’ingénierie financière.

Partie 2: Capital Flywheel – Financement, réflexivité et influence du marché

La force motrice principale du modèle DAT réside dans son mécanisme de financement unique, qui peut former une boucle de rétroaction positive solide et auto-renforcée dans un environnement de marché favorable, à savoir le « Capital Flywheel ».Cependant, ce volant est également bidirectionnel et sa direction opérationnelle dépend entièrement du sentiment et de la liquidité du marché sur le marché des capitaux.

2.1. Moteur de financement: comment le capital est créé

DATS recueillent principalement des fonds pour l’achat d’actifs numériques via deux instruments financiers complexes.La conception exquise de ces outils est qu’ils peuvent maximiser les cours des actions élevés de l’entreprise et les attentes du marché pour sa croissance future.

-

Programmes de capitaux propres au marché, ATM: Il s’agit de la méthode de financement la plus couramment utilisée et la plus efficace pour les DAT. Le plan ATM (également très vif, directement « retrait » du marché) permet aux entreprises de vendre des actions nouvellement émises en lots et en petits montants directement sur le marché libre en fonction des conditions du marché.Cette méthode est extrêmement flexible, en évitant le roadshow et l’émission de réduction requise pour les émissions supplémentaires traditionnelles supplémentaires, mais c’est également la principale raison pour laquelle le ratio d’actionnariat des actionnaires existants est dilué.

-

Notes convertibles: Il s’agit d’un outil de financement hybride qui est essentiellement une obligation à faible intérêt ou à intérêt zéro émis par une société, mais est livrée avec une option: dans certaines conditions, les obligataires ont le droit de convertir l’obligation en actions de la société.Il s’agit d’un moyen attrayant de collecter des fonds pour les entreprises, car il peut emprunter beaucoup d’argent à des taux d’intérêt bien en dessous du niveau de marché.MicroStrategy, par exemple, a collecté des milliards de dollars en émissions multiples d’obligations convertibles avec des taux d’intérêt aussi bas que 0% ou 0,625%.Pour les investisseurs, ce type d’obligation fournit des rendements asymétriques avec « la garantie à la baisse (au moins le principal peut être récupéré) et l’espace ascendant (le cours de l’action peut être converti en profit lorsqu’il augmente). » Cependant, cet outil a également mis les « mines diluées » futures de l’entreprise: une fois que le cours de l’action augmente fortement et dépasse le prix de conversion, un grand nombre d’obligations sont converties en actions, ce qui entraînera une forte expansion du capital social total.

2.2. »Effet du volant »: amplificateur pour les gains et les pertes

Le fonctionnement du modèle DAT interprète parfaitement la théorie de la « réflexivité », c’est-à-dire qu’il existe une boucle de rétroaction dynamique qui s’affiche et se renforce entre les attentes des acteurs du marché et les principes fondamentaux du marché.

Spirale ascendante (rétroaction positive sur le marché haussier): Dans un marché haussier, le volant produira une forte force motrice positive. La logique de fonctionnement est la suivante:

-

L’augmentation des prix de la BTC a déclenché des attentes optimistes pour DAT.

-

Les attentes optimistes stimulent le cours de l’action DAT pour augmenter avec un coefficient bêta plus élevé (c’est-à-dire un gain plus important), élargissant ainsi sa prime MNAV.

-

La prime MNAV élevée fait que les activités de financement de l’entreprise « à valeur ajoutée ».Par exemple, une entreprise peut utiliser 1,50 $ sur le marché pour collecter 1,50 $ en espèces, puis utiliser cet argent pour acheter 1 $ de BTC et utiliser les 0,5 $ restants comme une valeur ajoutée à l’entreprise.

-

Une grande quantité de fonds recueillis via les distributeurs automatiques de billets ou d’émission de nouvelles obligations sont utilisés pour acheter plus de BTC, ce qui augmente encore la valeur de l’actif (NAV) de la société.

-

La croissance des actifs de l’entreprise et les actions d’achat continu ont à leur tour renforcé son récit de marché en tant que « moteur de croissance BTC », attirant plus d’investisseurs, augmentant davantage le cours de l’action et la prime MNAV, terminant ainsi une boucle de rétroaction positive.

-

La baisse des prix de la BTC a déclenché le pessimisme sur le marché.

-

Le cours des actions de DAT a chuté encore plus en raison de ses effets bêta et de levier élevés, ce qui fait que la prime MNAV se rétrécit rapidement et même se transforme en rabais.

-

À l’heure actuelle, tout financement par l’émission de nouvelles actions sera « altéré » (dilutif), c’est-à-dire que l’argent reçu de la vente d’actions ne suffit pas pour compenser la dilution des actionnaires existants, ce qui rend le financement par des guichets automatiques impraticables ou extrêmement destructeurs.

-

L’épuisement des canaux de financement a rompu le récit de croissance de l’augmentation continue de la BTC de la société, ce qui a fait l’effondrement de la confiance des investisseurs et des actions.

-

La baisse supplémentaire des cours des actions a rendu la valeur marchande de l’entreprise beaucoup plus bas que la valeur BTC qu’elle détient, et elle est tombée dans une remise sérieuse, qui a déclenché une vente plus violente et a formé un cercle vicieux.

Spirale vers le bas (rétroaction négative sur le marché baissier): La fragilité de ce volant réside dans sa forte dépendance à l’égard du sentiment du marché.Une fois que le marché est devenu ours, le volant tournera rapidement inversement, formant une « spirale de la mort »:

Partie 3: Le mystère de « l’annonce officielle de DAT est divisée en deux: analyse des risques multi-facteurs

Le phénomène des cours des actions chuté après l’annonce officielle de la plupart des « actions de pièces » n’est pas des fluctuations accidentelles du sentiment du marché, mais un reflet concentré des risques inhérents à leur modèle commercial. Derrière ce phénomène est le résultat de l’effet entrelacé de plusieurs facteurs tels que la dilution des actions, la psychologie du marché, le mécanisme de levier et la logique d’évaluation. L’effondrement des cours des actions peut être compris comme le processus de transformation drastique du marché de la « valorisation narrative » initiale à la « valorisation fondamentale » plus stricte « .

3.1.Moteur de dilution: analyse quantitative de la microstrategie

La dilution des actions est le « péché original » inhérent du modèle DAT et est également la clé pour comprendre les performances à long terme de son cours de bourse. Alors que la direction de l’entreprise a tendance à favoriser la croissance de ses actifs totaux, le seul indicateur significatif pour les investisseurs en actions est la valeur des actifs qu’ils possèdent par action.

Take Strategy (MSTR), le pionnier et le plus grand praticien du modèle, par exemple, les capitaux propres totaux de la société ont connu une croissance explosive depuis la mise en œuvre de la stratégie de la BTC en 2020. Les données montrent que le nombre d’actions en circulation entièrement diluées est passée d’environ 97 millions de parts au milieu de 20020 à plus de 300 millions de partages au milieu de 2025, soit une augmentation de plus de 200%.Cela signifie que pour collecter des fonds pour acheter du BTC, le gâteau de capitaux propres de la société a été réduit en trois fois plus qu’il ne l’était.

Dans le même temps, les avoirs de la société BTC sont également passés de zéro à plus de 630 000. Alors, quel impact cette race de « Holdings croissants » et de « dilution » a-t-elle finalement sur l’exposition par action des actionnaires?Grâce à l’analyse des données dans le tableau ci-dessous, nous pouvons clairement voir la réponse.

Tableau 2: Equity Dilution et BTC Holdings par action par Strategy Inc. (MSTR) (2020-2025)

Le tableau ci-dessus révèle clairement une tendance clé: bien que Total BTC Holdings de Strategment Inc. continue de croître, ses «participations BTC par action» ont connu une volatilité drastique et ont montré une tendance à la baisse importante dans un avenir proche. Au début de la stratégie, le taux d’augmentation du BTC de la société a dépassé le taux de dilution des actions, entraînant une augmentation du contenu BTC par action.Cependant, avec l’expansion de l’échelle de financement et des fluctuations des cours des actions, en particulier après l’entrée en 2025, le financement par actions à grande échelle a conduit au taux de croissance du dénominateur (nombre d’actions en circulation) dépassant le taux de croissance du numérateur (BTC Holdings), provoquant le contenu réel du BTC par action à commencer.

Ce résultat quantitatif: le financement en actions continu, même pour acheter des actifs prometteurs, peut entraîner une dilution de valeur réelle aux actionnaires existants.Lorsque le marché passe d’un culte fanatique de « Total Holdings » à un examen rationnel de « valeur par action », la correction à la baisse des cours des actions est inévitable.

3.2. La psychologie de l’accident: échange bondé et faillite narrative

La plongeon dans les « stocks de pièces » est également un cas typique de psychologie du marché, son cœur étant le « commerce bondé » et la « faillite narrative » qui a suivi.

Les échanges surpeuplés se réfèrent à un grand nombre d’investisseurs qui se concentrent sur la détention du même actif basé sur une logique et des stratégies similaires, créant ainsi des risques endogènes – c’est-à-dire que le risque ne provient pas des principes fondamentaux de l’actif, mais de la structure du marché elle-même.DATS s’intègre parfaitement dans les caractéristiques du commerce bondé: un récit simple et séduisant («Microstrategy suivante», «les actions BTC à effet de levier») attire un large afflux de capital spéculatif avec convergence.

Cette structure surpeuplée a jeté les bases des fluctuations violentes des prix. La supposition d’un autre utilisateur – « L’investissement précoce sera à nouveau encaissé » – a souligné le fusible pour l’effondrement des transactions bondées.Les premiers investisseurs, en particulier les institutions qui entrent à des évaluations inférieures par le biais de capital-investissement (PIP), sont fortement incités à vendre des actions pour verrouiller les bénéfices lorsque la société annonce officiellement sa stratégie et que le sentiment du marché atteint son apogée.Leur comportement de vente constituait la première vague de pression de vente.

Lorsque le battage médiatique initial dégringole, l’attention des acteurs du marché passera des grands récits aux états financiers ennuyeux et aux documents de la SEC.À l’heure actuelle, les investisseurs constateront qu’avec chaque financement «réussi» et une annonce de BTC, il y a la croissance continue des capitaux propres en suspens et la valeur diluée en permanence par action.Cette transformation cognitive de « l’histoire » en « numérique » constitue le cœur de la « faillite narrative ».Une fois que le marché se rend compte qu’il y a des défauts dans l’histoire de la croissance qui soutient des primes élevées, les transactions surpeuplées inverseront rapidement, formant une évasion « étape par étape », entraînant une baisse de forme de falaise du cours de l’action.

3.3.Mécanique des fluctuations: effet de levier et vente obligatoire

La structure interne du modèle DAT et le comportement commercial des investisseurs amplifient conjointement la volatilité des cours des actions.

Premièrement, l’effet de levier financier au niveau de l’entreprise est la principale source de volatilité.En émettant des obligations pour acheter BTC, le bilan de la société est exploité, ce qui signifie que ses capitaux propres de ses actionnaires sont plus sensibles aux variations du prix de l’actif cible.

Deuxièmement, bien que DATS ne soit pas confronté à la « liquidation de dépôt » comme les dérivés de crypto-monnaie, un risque similaire de « détérioration obligatoire » existe toujours.Lorsque le cours de l’action chute et que la prime MNAV se rétrécit fortement, la capacité de la société à émettre de nouvelles actions grâce au programme ATM sera gravement affaiblie ou même complètement perdu.Parce que l’émission supplémentaire d’actions à ce moment sera très diluée, ce qui équivaut à « boire du poison pour étancher la soif ».La perturbation des canaux de financement signifie la suspension du volant de capital, qui est un coup fatal pour une entreprise qui s’appuie sur un financement continu pour maintenir son récit de croissance. Le marché interprétera cela comme un négatif majeur, ce qui déclenchera une vente plus violente et formera une rétroaction négative auto-renforcée.

En outre, les investisseurs détenant des actions DAT peuvent également utiliser eux-mêmes un effet de levier (par exemple via des comptes de marge de courtage).Lorsque le cours de l’action baisse, ces investisseurs peuvent être confrontés à l’exigence de marge, et si elle ne peut pas être remplie, leurs positions seront obligées de fermer, ce qui exercera une pression à la baisse supplémentaire sur le cours de l’action.

3.4. Évaporation de la prime: concurrence et maturité du marché

Les actions de DATS ont pu profiter des primes MNAV extrêmement élevées dans les premiers stades, principalement en raison de leur rareté.Avant la sortie des FNB BTC, des entreprises comme MicroStrategy étaient l’un des rares canaux qui permettaient à un grand nombre de fonds réglementés pour maintenir l’exposition au BTC en conformité.Cette position unique du marché lui apporte une « prime de rareté » importante.

Cependant, cette prime n’est pas durable. En plus du fait que l’émergence des FNB fournit une méthode d’investissement en devises numériques avec un coût plus faible, une structure plus simple et des risques plus purs, la maturité du marché permettra également aux investisseurs de transcender le récit superficiel de « l’augmentation des avoirs de la monnaie numérique » et d’analyser à la place son mécanisme de financement, son effet de dilution et le levier des risques en profondeur.

Sur la base de l’analyse ci-dessus, nous pouvons conclure que le DAT des actions monétaires est un outil financier très innovant mais extrêmement risqué.Ils ont réussi à construire un pont entre le marché des capitaux traditionnels et le monde de la cryptographie émergente, mais la structure de ce pont est pleine de contradictions internes et d’instabilité.

En supposant que l’effondrement précoce est inévitable, comment devons-nous y faire face aux investisseurs? Quelles stratégies doivent être adoptées?Quels sont les algorithmes et les normes?Y a-t-il des cas réussis sur le marché?Quels sont leurs principaux avantages concurrentiels?

Si vous voulez savoir ce qui se passe ensuite, veuillez écouter la prochaine ventilation.