Autor: Thejaswini, Fuente: Dispator de tokens

¿Alguna vez has tenido esta experiencia? Al principio, compré algunas bombillas inteligentes de Philips Hue por intenciones simples porque afirman ser los mejores.La interfaz de aplicación es genial, los colores son increíbles, te sientes como un asistente técnico y puedes atenuar las luces con tu teléfono, lo cual es muy bueno.

Entonces, crees que el termostato debería ser inteligente, pero la IA de Nest es la mejor, por lo que también lo compró.Diferentes aplicaciones y diferentes cuentas, pero no importa, solo una más.

Antes de que lo supieras, estabas en el caos.

Su timbre de anillo no habla con su altavoz Alexa, el altavoz no puede controlar su puerta de garaje de manzana de manzana, y la puerta del garaje no puede comunicarse con su Samsung Smartthings Hub. Debe usar cuatro aplicaciones diferentes para encender la luz, ajustar la temperatura y bloquear la puerta.Cada compañía promete brindarle una «experiencia en el hogar inteligente sin interrupciones».

Pero de alguna manera, la casa en la que vivías era más «estúpida» que antes, porque había muchas «aplicaciones aplicadas».

¿Circle y Stripe hacen lo mismo en el mundo criptográfico?

En agosto de 2025, llegaron dos noticias principales.

Primero, Stripe, un gigante de pago por valor de $ 50 mil millones, anunció que cooperará con la firma de capital de riesgo de Crypto Paradigm para construir una cadena de bloques «de alto rendimiento, centrada en el pago» llamada Tempo.

Un día después, Circle, que posee Stablecoins de $ 67 mil millones de USDC, también anunció su plan ARC, una cadena de bloques de capa 1 de propiedad propia diseñada para pagos de stablecoin, los mercados de divisas y capitales.

Analización interna del arco de Circle:

Circle construirá ARC específicamente para su USDC Stablecoin. La mayoría de las cadenas de bloques requieren que pague tarifas de transacción con sus tokens nativos, como ETH en Ethereum o Sol en Solana.En ARC, puede pagar la tarifa directamente con USDC sin tener que mantener tokens volátiles.

ARC tiene un motor de tipo de cambio incorporado.No necesita utilizar servicios externos o intercambios descentralizados (DEX) para intercambiar monedas, ARC puede manejar los tipos de cambio de forma nativa a nivel de protocolo.Usted envía USDC, el beneficiario recibe ERC (Euro Stablecoin), la conversión se completa automáticamente, sin servicios de terceros y tarifas adicionales.

Luego viene los controles de privacidad.La mayoría de las cadenas públicas (Ethereum, Bitcoin, Solana) mostrarán toda la información: dirección, cantidad, tiempo.Las monedas de privacidad como Monero ocultan todo por defecto.ARC proporciona privacidad opcional, lo que permite a las instituciones ocultar los montos de la transacción, pero mantenga la dirección visible y tiene funciones de cumplimiento incorporadas.Está diseñado para empresas que requieren privacidad competitiva pero que no quieren ser completamente anónimas.

Stripe’s Tempo Interno Analing:

La diferenciación de Stripe se encuentra en la abstracción de la experiencia del usuario.Cuando otras soluciones de pago de cifrado todavía tienen un fuerte «sabor criptográfico» (conectarse a una billetera, firmar una transacción, esperar la confirmación), el objetivo de diseño de Tempo es hacer que los pagos de blockchain se vean exactamente lo mismo que los pagos con tarjeta de crédito a los ojos de los usuarios.

La compatibilidad con Ethereum significa que puede aprovechar las herramientas existentes de infraestructura y desarrollador de Defi, pero su mayor ventaja es su integración con el ecosistema comercial existente de Stripe.Millones de empresas que usan Stripe pueden agregar fácilmente pagos criptográficos sin cambiar su proceso de pago o aprender nuevos sistemas.

Lo más importante, las relaciones bancarias y regulatorias existentes de Stripe pueden resolver un gran problema.La mayoría de las soluciones de pago criptográficos luchan para mover «la última milla», transfiriendo fondos desde blockchain de regreso a cuentas bancarias.Y Stripe ya tiene estas asociaciones, que es exactamente lo que otras compañías criptográficas tardarán años en construirse.

¿Por qué me siento confundido?

Así que volvimos a mi hogar inteligente fragmentado, y los problemas comenzaron a multiplicarse como la barra de notificaciones de varias aplicaciones de hogar inteligente en mi teléfono.

Lo primero que me molesta es:¿Cuál es la demanda de estas blockchains dedicadas?

Circle y Stripe han estado hablando de pagos de stablecoin y características de clase empresarial, pero la zona real activa de Stablecoins está en Defi.

Las personas usan el USDC para comprar otros activos criptográficos, participan en protocolos de préstamos, comercian en intercambios descentralizados e interactúan con el ecosistema más amplio de las aplicaciones financieras.Y todo esto sucede principalmente en Ethereum.

Siento que construir el termostato inteligente más avanzado del mundo, pero solo funciona para casas sin ningún otro dispositivo inteligente.

Por supuesto, este termostato puede ser técnicamente superior, pero se aisla de todo el ecosistema donde las personas realmente quieren usar características de hogar inteligentes.

La segunda pregunta:¿Por qué necesitas hacer una invención repetitiva?

Todas las características mencionadas por Circle and Stripe (transacciones de profesor, tarifas más bajas, características personalizadas, marcas corporativas) se pueden lograr a través de la solución Ethereum Layer 2. De esta manera, no solo puede tener la seguridad de la red Ethereum subyacente, sino también acceder al mayor ecosistema Defi, y personalizar la red según sea necesario.

Algunas cadenas de bloques de la capa 1 lo han descubierto.Celo, que inicialmente se centró en los pagos móviles, fue una vez una cadena de bloques independiente, pero luego anunció planes para transformarse en la capa 2 de Ethereum.Después de algunos cálculos, se dieron cuenta de que ser parte del ecosistema de Ethereum tiene más sentido que construir sus propios efectos de red desde cero.

Cuantas más cadenas, más puentes necesitarán.Y el puente es donde ocurre el problema…

Son responsables de transferir activos entre diferentes blockchains, esencialmente contratos inteligentes complejos, bloquear sus tokens en una cadena y luego acuñar fichas equivalentes en otra cadena.Pero el puente a menudo es pirateado.No estamos hablando de las molestias de cambiar entre las aplicaciones de Philips Hue y Nest, sino las posibles pérdidas financieras que pueden ser causadas por el error del software del puente.

Mala experiencia del usuario.El peor de los casos en mi hogar inteligente es que tengo que encender otra aplicación para apagar las luces del corredor de la sala de estar.

Pero para las cadenas de bloques empresariales, los usuarios pueden necesitar diferentes billeteras, diferentes tokens de gas, diferentes interfaces y diferentes configuraciones de seguridad.Ya es difícil para la mayoría de las personas administrar una billetera criptográfica.Imagine que también tiene que explicarles por qué los pagos de rayas y las transferencias circulares requieren diferentes billeteras.

Pero lo que más me desconcierta es queEl efecto de red no existe en absoluto.

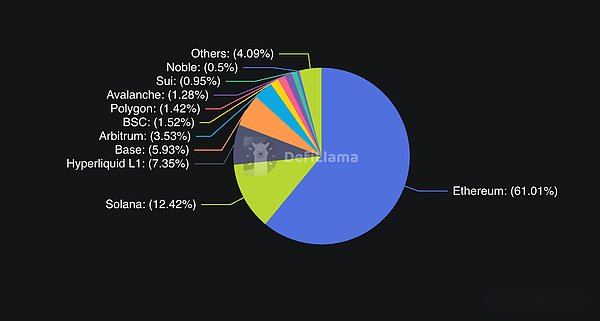

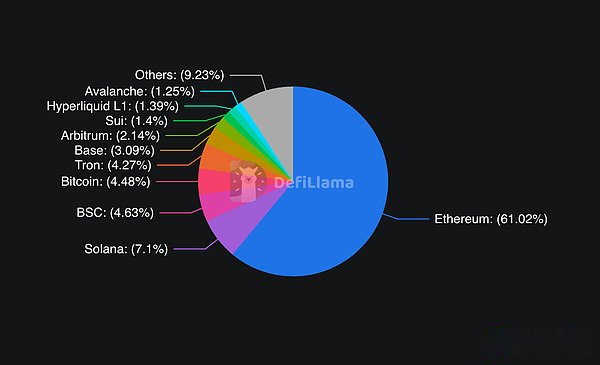

El valor de una red de pago crecerá exponencialmente a medida que aumenten los usuarios y las aplicaciones.Ethereum tiene el mayor número de desarrolladores, el mayor número de aplicaciones y la mayor liquidez.A mediados de 2025, el TVL de Ethereum (valor bloqueado total) era de US $ 96 mil millones, lo que representa aproximadamente el 60-65% de toda la actividad de DEFI.Solana, a menudo posicionada como una alternativa de alto rendimiento, tiene un TVL de $ 11 mil millones.Otras cadenas convencionales como Binance Smart Chain ($ 7.35 mil millones), Tron ($ 6.78 mil millones) y el árbitro ($ 3.39 mil millones) dividen el resto.

Estas cadenas empresariales eligen separarse del efecto de red existente para construir una red aislada, y esperan ingenuamente que los usuarios puedan venir a la puerta automáticamente.

¿Elegirías abrir la tienda perfecta en una isla desierta?Por supuesto, países como los EAU construyeron ciudades como Dubai y la gente fue.Pero eso se debe a limitaciones físicas, tienen que hacerlo.

Finalmente, hay otro problema competitivo que nadie quiere enfrentar directamente.¿Estas compañías realmente quieren construir una mejor infraestructura, o simplemente no quieren compartir su territorio con sus competidores?

Mirar hacia atrás en mi hogar inteligente es un desastre, cada compañía tiene una elección razonable de razones técnicas.Pero la verdadera fuerza impulsora es que no quieren confiar en las plataformas de otras personas o no quieren pagar a sus competidores.

Tal vez esto es lo que realmente sucedió.Circle no quiere pagar las tarifas de transacción de Ethereum, y Stripe no quiere aprovechar la infraestructura que no pueden controlar.Esto es justo.Pero deberíamos enfrentarlo todo honestamente.No se trata de innovación o experiencia del usuario, sino de control e intereses económicos.

El rey no parece estar preocupado

Ethereum parece estar tranquilo sobre esto y no tiene problemas.La red continúa procesando más de un millón de transacciones por día, representando la mayor parte de la actividad Defi y obtiene enormes entradas institucionales a través de sus ETF.Un día en agosto, la entrada neta del ETF Ethereum alcanzó los $ 1 mil millones, que es más que la entrada total de Bitcoin ETF la semana anterior.

La reacción de la comunidad de Ethereum a estas cadenas empresariales también es interesante.Algunos lo ven como un reconocimiento.Después de todo, tanto ARC como TEMPO están construyendo cadenas compatibles con EVM, que esencialmente adopta los estándares de desarrollo de Ethereum.

Pero hay una amenaza sutil aquí.Cada transacción de USDC que ocurre en ARC en lugar de Ethereum es un ingreso de tarifas que los validadores de Ethereum no pueden obtener.Cada pago de comerciante de rayas procesado en tempo en lugar de la capa 2 de Ethereum es una actividad que no contribuye al efecto de la red Ethereum.

Solana puede sentir esta competencia más verdaderamente.La red siempre se ha posicionado como una alternativa de alto rendimiento a Ethereum, especialmente en pagos y aplicaciones de consumo.Cuando las principales compañías de pago eligen construir sus propias cadenas en lugar de adoptar Solana, esto socava el argumento de que Solana ha estado promoviendo que «todo se puede empacar en una computadora de alta velocidad».

Cementerio de blockchain corporativo

La historia no es amigable con las empresas que intentan construir su propia cadena de bloques.Como mencioné anteriormente, Celo hizo el mismo movimiento en 2023.

¿Todavía recuerdas la libra de Facebook?Este ambicioso plan para crear una moneda digital global finalmente se convirtió en Diem, que se desintegró bajo presión regulatoria y se vendió.No olvide que si hay un proyecto de ley genio que define claramente cómo los emisores de stablecoin deberían operar en el entorno regulatorio actual, el proyecto de Facebook realmente podría tener éxito.

El intento de JPMorgan de blockchain es quizás la historia de advertencia más relevante.El banco pasó años construyendo JPM Coin (un dólar digital), quórum (su red de blockchain privada) y otros proyectos de blockchain.A pesar de tener recursos casi ilimitados, relaciones regulatorias y una gran base de clientes existentes, estos proyectos nunca han recibido una adopción significativa fuera del propio negocio de JPMorgan.JPM Coin maneja miles de millones de dólares en transacciones, pero principalmente transfiere fondos entre los clientes institucionales propios del banco.

Incluso los intentos de las principales compañías de pago no son tan inspiradores.PayPal lanzó su propio Stablecoin Pyusd en 2023, convirtiéndose en la primera gran compañía de FinTech de EE. UU. En ingresar al campo Stablecoin.Pero PayPal no construyó una infraestructura personalizada, pero decidió emitirla en redes existentes como Ethereum.¿Cuál es el resultado?

Pyusd tiene una capitalización de mercado de solo $ 1.102 mil millones, lo cual es insignificante en comparación con los $ 67 mil millones de USDC y se limita principalmente al propio ecosistema de PayPal.

Esto plantea la pregunta: si una empresa con una gran influencia y experiencia en pagos como PayPal no puede tener un impacto significativo al depender solo de una establo, ¿qué hace que Circle y Stripe piensen que construir toda la cadena de bloques sería mejor?

Este modelo muestra que construir una cadena de bloques exitosa requiere algo más que capacidades técnicas y recursos financieros.También necesita efectos de red, entusiasmo del desarrollador y adopción orgánica, que son notoriamente difíciles de crear de la nada, incluso con los respaldos de las grandes empresas.

¿Será diferente la situación esta vez?

Tenemos razones para pensar que Circle y Stripe pueden tener éxito donde otras empresas fallan.

Primero, la claridad de la supervisión se ha mejorado considerablemente.La Ley Genius aprobada por los Estados Unidos crea un marco claro para los emisores de stablecoin, eliminando gran parte de la incertidumbre que afectó a los primeros intentos de blockchain corporativa.Cuando Circle lanzó ARC, no estaban operando en el área gris legal, sino una empresa cotizada que opera bajo una regla establecida.

En segundo lugar, ambas compañías tienen lo que le falta a JPMorgan: una gran base de usuarios existente, y esos usuarios no son principalmente de grupos criptográficos.Stripe procesa más de $ 1 billón en transacciones para millones de comerciantes en todo el mundo cada año y ha estado construyendo sistemáticamente su infraestructura criptográfica, por $ 1.1 mil millones, y luego privado (tecnología de billetera criptográfica) para crear una pila de pago de extremo a extremo.El USDC de Circle se ha integrado en cientos de aplicaciones y plataformas comerciales.No están construyendo cadenas a ciegas, sino construyendo infraestructura para los grupos de usuarios a los que ya sirven y tienen herramientas que pueden guiarlos sin problemas en el mercado.

Cuando Matt Huang de Paradigm describió el enfoque de Stripe, enfatizó cómo la tecnología blockchain puede «retirarse detrás de escena» y dejar que los usuarios comunes se sientan inconscientes.

Imagine que cuando paga en línea, obtiene un pago instantáneo, tarifas más bajas y capacidades programables, pero la interfaz de pago del comerciante se ve exactamente igual que el proceso de pago de rayas existente.Esta es una propuesta completamente diferente de pedirle a la gente que descargue Metamask y administre mnemonics.Esta es la experiencia del usuario de Web2, la arquitectura subyacente de Web3.Los usuarios ni siquiera pueden sentir nada «blockchain».

Tercero, la tecnología en sí es madura.Cuando JPMorgan probó Blockchain en 2017-2018, la infraestructura fue realmente primitiva.Hoy, aunque todavía es difícil construir una cadena de bloques de alto rendimiento con capacidades de nivel institucional, no tiene precedentes.Circle adquirió el equipo detrás del motor de consenso de Malachite, lo que le dio una tecnología que ha sido probada en la práctica y puede lograr una finalidad subsecond.La asociación de Stripe con Paradigm complementa su experiencia en pagos con una experiencia criptográfica profunda.

La dinámica de costos también ha cambiado drásticamente.En 2017, el lanzamiento de una nueva cadena de bloques generalmente cuesta $ 1 millón a $ 5 millones, con un ciclo de desarrollo de hasta 1 a 2 años o incluso más.Para 2025, el costo promedio de lanzar una aplicación de blockchain funcional es de $ 40,000 a $ 200,000, con una línea de tiempo típica de 3 a 6 meses, gracias a las mejoras en las herramientas de desarrolladores, los motores de consenso y las plataformas de blockchain como servicio.Debido a las mejoras de eficiencia y la expansión de la infraestructura, las implementaciones modernas en algunas áreas son incluso 43% menos costosas que las aplicaciones centralizadas.

Las compañías de pago se dan cuenta de que han estado pagando por la infraestructura que podrían haber construido por su cuenta.En lugar de pagar las tarifas de transacción del USDC de Circle, o depender de la estructura de tarifas de Ethereum, compañías como Stripe ahora pueden construir su propia infraestructura para una pequeña porción del costo, que es mucho más bajo que lo que pagan a terceros a largo plazo.

Esta es la clásica decisión de «construir versus comprar», y ahora el costo de la opción «construir» ha disminuido de millones a cientos de miles.

El problema de la coexistencia

Entonces, ¿a dónde nos llevará todo esto?¿Nos avanzaremos hacia un futuro fragmentado donde cada gran empresa ejecuta su propia cadena de bloques?¿O las fuerzas del mercado impulsarán la integración y la interoperabilidad?

Los primeros signos sugieren la coexistencia pragmática en lugar de la competencia ganadora de todos. Circle ha dejado en claro que ARC será un complemento de su estrategia múltiple, no un reemplazo.El USDC continuará ejecutándose en Ethereum, Solana y docenas de otras redes.ARC está posicionado para proporcionar una opción adicional para los usuarios que necesitan sus características específicas, como privacidad organizacional, tiempo de facturación garantizado o funciones de divisas incorporadas.

El enfoque de Stripe parece ser similar.TEMPO no está destinado a reemplazar completamente las pistas de pago existentes, sino que proporciona alternativas a aquellos casos de uso en los que las capacidades de blockchain pueden generar ventajas obvias.Los pagos transfronterizos, las monedas programables y la liquidación comercial son áreas donde la tecnología blockchain realmente puede superar los sistemas tradicionales.

En última instancia, la experiencia del usuario determinará si esta fragmentación se convierte en una ventaja o una pregunta.Si la tecnología de «abstracción de la cadena» evoluciona como se prometió, los usuarios pueden interactuar con todas estas diferentes cadenas de bloques sin saber o cuidar.Su aplicación de pagos puede seleccionar automáticamente una red que proporcione la mejor velocidad y costo para una transacción en particular.

Mi predicción (si puedo ser un poco optimista):Veremos dos resultados sucediendo simultáneamente, pero existen en diferentes segmentos de mercado.

Para los usuarios institucionales y empresariales, pueden florecer múltiples blockchains especializadas.Cuando una empresa multinacional transfiere $ 100 millones entre subsidiarias, se preocupa por las capacidades de cumplimiento, la garantía de liquidación e integración con los sistemas financieros existentes.No les importa si los precios del gas fluctúan, si su blockchain tiene los proyectos NFT más geniales o el protocolo Defi más activo.Una cadena que permite a las empresas retirar fondos directamente a los sistemas bancarios tradicionales, proporcionar informes de cumplimiento incorporados o garantizar el tiempo de liquidación será más popular que la infraestructura general de Ethereum.

ARC realmente puede servir a estos usuarios mejor que Ethereum.

Las tarifas estables, la facturación instantánea y las capacidades de cumplimiento incorporadas pueden ser más importantes para los CFO que acceder a los últimos protocolos Defi.

Para los usuarios y desarrolladores minoristas, los efectos de la red continuarán siendo cruciales.La cadena de bloques con la mayoría de las aplicaciones, la liquidez más fuerte y los desarrolladores más activos continuarán atrayendo a más personas para unirse.Hoy sigue siendo Ethereum, y estas cadenas empresariales no parecen estar planeando desafiar directamente su dominio.

La mayor incertidumbre es si estas blockchains empresariales siempre se centrarán en las empresas.Si Stripe hace que los comerciantes paguen más rápido y más barato, y los clientes no se dan cuenta de que están usando blockchain, podría crecer más allá de los casos de uso empresarial.

Pero la esencia de la infraestructura es: las mejores cosas son invisibles.Cuando enciende el interruptor de luz, no pensará en plantas de energía o líneas de transmisión.Cuando estos experimentos de blockchain tengan éxito, eso se debe a que desaparecerán por completo de la tecnología subyacente.

Queda por ver si esto realmente sucederá.Por ahora, estamos en la etapa del acaparamiento de tierras, y todos quieren ganar un lugar en la infraestructura financiera del futuro.