著者: ヘ・ハオ、ウォール・ストリート・ニュース

通貨圏は大幅な調整を繰り返している。ビットコインの価格は10月初旬の史上最高値から約20%下落した。この調整はビットコインの「4年サイクル」の終わりに発生しました。現在も続いている米国政府機関の閉鎖によって引き起こされた流動性危機は、調整の深さと期間を悪化させている。

ビットコインの 4 年サイクルの歴史的軌跡

ビットコインの 4 年周期理論は、半減期のメカニズムに基づいています。210,000 ブロックがマイニングされるたびに (約 4 年間)、マイナーが受け取るブロック報酬は半分になり、それによって新しいビットコインの供給が減少します。このメカニズムは、歴史的に価格の循環的な上昇を引き起こしてきた予測可能な供給ショックを引き起こします。

歴史を振り返ると、ビットコインの 4 年サイクルには驚くべき規則性が見られます。

- <リ>

2012年11月に最初の半減期があった後、ビットコインの価格は12ドルから約1,100ドルまで急騰した。

<リ>

2016年7月の2度目の半減後、価格は約650ドルから2万ドル近くまで上昇した。

<リ>

2020年5月の3度目の半減期の後、価格は約8,700ドルから67,000ドル以上に上昇した。

<リ>

2024 年 4 月、ビットコインは 4 回目の半減期を完了し、ブロック報酬は 6.25 BTC から 3.125 BTC に減少しました。

各半減期から約 12 か月後に、ビットコインは周期的高値に達し、その後弱気市場の調整に入ります。2024年4月の半減期イベントから18カ月が経過した。

しかし、一部の研究機関は、ビットコイン市場が過去に「半減期」を中心に形成されていた典型的な4年周期から徐々に脱却しつつある可能性を指摘している。ビットワイズは長期ビットコイン調査レポートの中で、機関投資家が市場への参入を続け、スポットETFが新たな需要チャネルを提供するにつれ、市場構造はより成熟しており、価格変動はもはや従来の4年間のリズムに厳密に従わなくなる可能性があると述べた。

同時に、2024年の今回の半減期が供給面に与える影響は、初期段階に比べて大幅に弱まった。Glassnode と Galaxy Research のデータによると、この半減によりビットコインの年間発行率は約 1.7% から約 0.85% に減少しました。しかし、約 1,970 万ビットコイン (合計 2,100 万ビット) がマイニングされているため、新規発行数が全体の在庫に占める割合は非常に限られており、市場への影響はわずかに減少しています。これは、市場価格設定が資本流入の構造(特に機関投資家や長期保有者)により依存し、主に新規供給量の変化によって左右されなくなることを意味します。

「クジラ」の売り出し:景気循環の終わりの典型

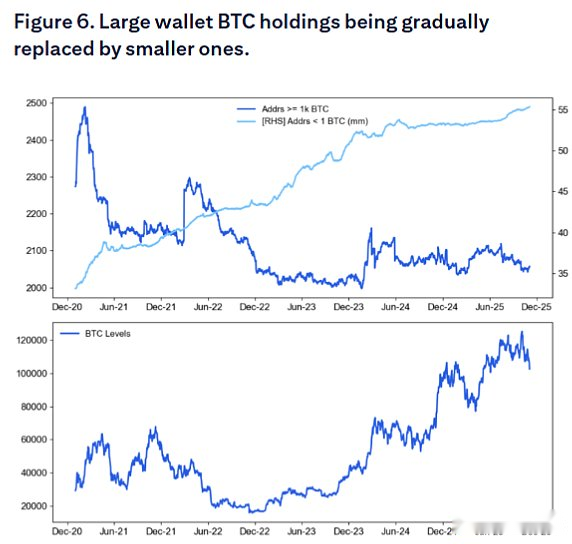

シティの最新レポートは、現在の調整の背後にある主な要因を明らかにしています。オンチェーンデータは、ビットコインの「クジラ」(大規模保有者)が徐々に減少している一方、小規模な「小売」ウォレットの保有額が増加していることを示しています。この現象は 4 年サイクル理論と非常に一致しています。つまり、サイクルの終わりに、スマート マネーは通常、新規参入者にビットコインを販売します。

オンチェーンデータによると、8月以来、クジラは合計147,000ビットコイン、約160億米ドル相当を販売した。

シティはレポートの中で、1,000ビットコイン以上を保有するアドレスの数が減少している一方、1ビットコイン未満を保有する「個人」投資家の数が増加していると指摘した。Glassnodeの通貨保有の層別分析によると、10,000ビットコインを超えるビットコインを保有する企業は明確な「分配」段階にある一方、1,000〜10,000ビットコインを保有するグループは一般的により中立的であり、純購入は主に通貨保有が少なく長期配分の傾向がある投資家グループから来ていることが示されている。

この販売パターンの背後には深い論理があります。長期保有者のほぼ全員が現在黒字で、巨額の利益確定売りを受けている。ビットワイズの欧州リサーチディレクター、アンドレ・ドラゴシュ氏は、これらのクジラは「4年の半減期サイクルを信じており、したがってビットコインがこのサイクルのピークに達していると予想している」と指摘した。

クリプトクアントのキ・ヨンジュ最高経営責任者(CEO)は、今回のラウンドの市場構造は過去の「個人投資家に売るクジラ」とは異なり、「古いクジラが新たな長期保有者(機関投資家、ETF、割り当て買い手など)にチップを譲渡する」形態に進化していると指摘した。これは、売り圧力が依然として発生している一方で、テイカーの性質が変化しているため、価格修正は穏やかに見えるものの、より長く続く可能性があることを意味します。

政府閉鎖による流動性ポンプ

現在のビットコイン調整のより直接的なきっかけは、米国政府閉鎖によって引き起こされた流動性危機にあります。米財務省一般会計(TGA)残高の急激な拡大により市場から大量の流動性が流出しており、リスク資産としてのビットコインがその矢面に立たされている。

2025年10月末、TGA残高は初めて1兆米ドルを超え、2021年4月以来過去5年間で最高値を更新した。過去数か月間でTGA残高は約3,000億ドルから1兆ドルに急増し、市場から7,000億ドル以上の流動性が流出した。

TGA残高の増加は政府機関の閉鎖だけによって引き起こされているのではなく、次の2つの要因が重なり合った影響によるものであることを明確にする必要があります。

- <リ>

1 つ目は政府機関の閉鎖自体です。2025 年 10 月 1 日の政府機関の閉鎖以来、米国財務省は依然として課税と債券発行を通じて資金を集めていますが、議会が予算を承認しておらず、ほとんどの政府部門が閉鎖されているため、米国財務省は計画通りに支出できず、したがって TGA は「入るだけで出ない」状態です。

<リ>

2つ目は、米国債の大規模発行による影響が続いていることだ。通常の政府運営中でも、米財務省は債券発行を通じてTGA口座を補充するが、これにより市場から流動性も枯渇することになる。

この「ダブル ポンピング」メカニズムの影響は非常に大きいです。

FRBの公式報告書や金融機関のデータによると、外国商業銀行の現金資産は約1兆1760億ドルに減少し、7月のピークから大幅に減少した。FRBの準備総額は2兆8000億ドルに減少し、2021年初め以来の低水準となった。

TGA残高の拡大は為替市場全体の緊張を引き起こした。翌日物レポ金利の上限は一時4.27%に達したが、これはFRBの超過準備金利3.9%やフェデラルファンドの目標レンジ3.75─4.00%を大きく上回っている。SOFR金利も大幅に上昇しており、市場の流動性が大幅に逼迫していることを示している。

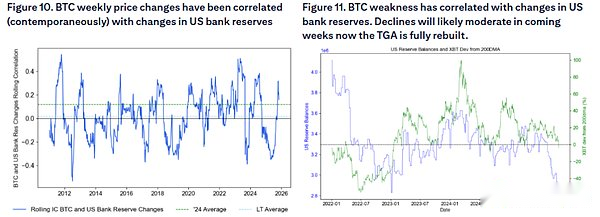

シティの報告書は、仮想通貨が銀行の流動性状況に「非常に敏感」であることを特に強調した。研究によると、ビットコインの毎週の価格変化は米国の銀行準備金の変化と同時に相関関係を示しており、銀行準備金の減少はビットコインのパフォーマンスの低迷を伴うことがよくあります。この敏感さにより、ビットコインは流動性引き締めの最も初期かつ最も敏感な被害者になります。

政策効果の観点から見ると、政府閉鎖は偽装利上げを複数回実施することに等しい。アナリストらは、米財務省が市場から引き揚げた7000億ドルの流動性の引き締め効果は、金融政策の大幅な引き締めに匹敵するとみている。

FRBは10月の会合で量的引き締め(QT)の終了を発表した。分析では、流動性制約がなければFRBは量的引き締めの終了を発表しない可能性があると指摘した。ただし、FRBによるこのオペは12月まで開始されない。

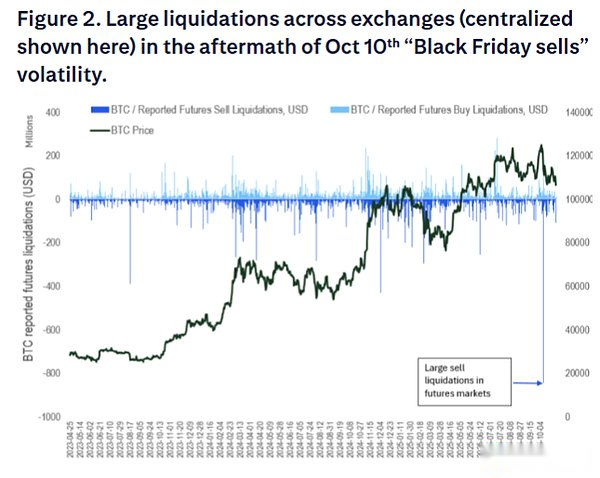

10月10日の「ブラックフライデー」清算イベント

シティはリポートの中で、10月10日の清算イベント「ブラックフライデー」が市場のリスク選好をさらに損なったと指摘した。先物市場は通常ゼロサムゲームですが、この清算は仮想通貨ネイティブのリスクテイク能力を損ない、新たな潜在的なETF投資家のリスク選好を弱めた可能性があります。

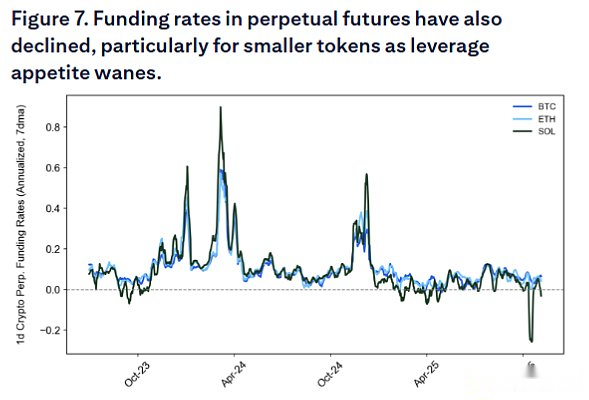

調達金利の低下はレバレッジ需要の欠如も反映しており、市場センチメントの全体的な弱さを示している。

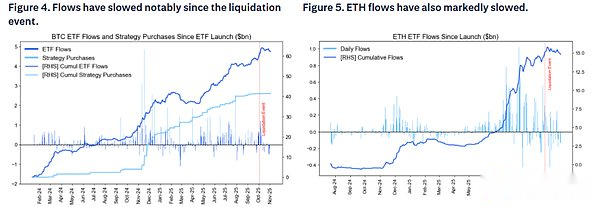

さらに、米国のスポットビットコインETF流入は過去数週間で大幅に減少したが、ETF流入は10月10日の先物や分散型取引所の「ブラックフライデー」清算の影響を比較的受けないと考えられていたため、市場の予想に反していた。イーサリアムETFへの流入も大幅に鈍化した。

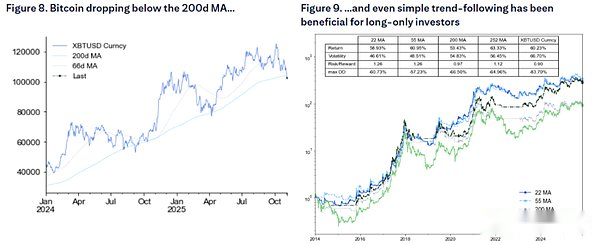

シティの報告書はまた、ビットコインが現在200日移動平均を下回って取引されており、通常これが需要をさらに抑制していると指摘した。テクニカル分析では、単純な移動平均ルールさえも過去 10 年間、ビットコイン投資の管理に役立ってきたことが示されており、投資戦略におけるテクニカル指標の重要性が強調されています。

危機の転換点: 政府再開後の流動性解放

現在の状況は厳しいですが、危機の根本原因は市場の好転の可能性の鍵も握っています。政府閉鎖が流動性引き締めの主な要因であるため、政府閉鎖が終了すると、米財務省は巨額のTGA現金残高を消化し始め、数千億ドルの流動性を経済に放出することになる。

ゴールドマン・サックスは以前、政府閉鎖は11月第2週頃に終了する可能性が最も高く、航空交通管制や空港警備員の給与などの重要なポイントは10月28日と11月10日に期限切れになると予想していた。2019年にも同様の混乱が最終的に当時の閉鎖終了に貢献した。市場の予測によれば、11月中旬までに政府が再開される確率は約50%、感謝祭が延期される確率は20%未満だという。

米政府が再開すれば、滞留していた流動性が解放され、リスク資産への大規模な殺到が引き起こされる可能性がある。この流動性放出は「ステルス量的緩和」に相当する可能性があり、米財務省の現金残高の消費加速が株式市場の急騰を引き起こした2021年初頭に展開されたのと同様のシナリオだ。政府が再開されれば、流動性の滞り分が解消されるのは年末と重なるため、ビットコインや小型株、AI以外のほぼすべての資産など、流動性に敏感な資産の急激な上昇が促進される可能性がある。

短期的に事態が悪化すればするほど、中期的にはより多くの準備流動性が放出されることになる。現在のTGA残高は1兆米ドルに近い。ひとたび消費され始めると、放出される流動性の規模は前例のないものとなるでしょう。この突然の流動性の回復は、ビットコインなどのリスク資産の大幅な反発のきっかけとなる可能性がある。