Auteur: Ana Levine, Source: E1 Ventures, compilé par: Shaw Bitchain Vision

Les critiques les plus fortes proviennent des économistes de la BCE qui accusent essentiellement le bitcoin de n’être rien de plus qu’un schéma de Ponzi en crypto. Leur argument est concis et net: comme le bitcoin n’améliorera pas le potentiel de production économique, la hausse continue de ses prix ne fera que provoquer un effet de redistribution de la richesse pure, et les gains des consommateurs sont directement au détriment des autres.Ce n’est qu’un jeu supplémentaire à somme nulle, accompagné d’émissions de carbone.

Cette critique s’appuie sur des recherches antérieures qui montrent que la conception actuelle de Bitcoin génère des pertes d’avantages équivalentes à environ 1,4% de la consommation, ce qui le rend environ 500 fois moins efficace qu’un système monétaire modérément gonflé.Même si le protocole Bitcoin est conçu de manière optimale, les pertes de prestations qu’elle provoque est toujours équivalente à un taux d’inflation annuel de 45%.

La critique de la productivité ne se limite pas aux modèles abstraits, mais s’étend à la réalité perturbatrice.Le modèle de sécurité de Bitcoin a le problème qui appelle avec éloquence des «limitations fondamentales» – c’est-à-dire que sa consommation d’énergie se développe linéairement avec la valeur garantie.À mesure que les prix du bitcoin augmentent, l’investissement dans les ressources pour l’exploitation minière doit également augmenter, ce qui aurait pu être utilisé pour financer des activités productives telles que l’intelligence artificielle, la R&D ou la construction d’infrastructures.

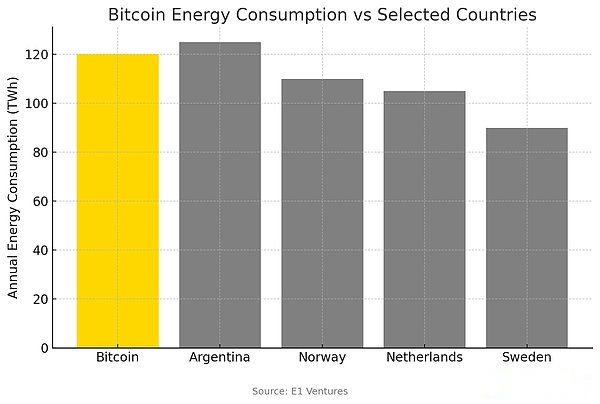

Des recherches empiriques récentes montrent que les ressources informatiques consommées par l’extraction de Bitcoin aujourd’hui sont équivalentes à l’échelle économique de tout le pays.Si Bitcoin est un pays, sa consommation d’énergie sera entre l’Argentine et la Norvège, cela fait demander aux gens: cet « or numérique » vaut-il vraiment le prix pour la terre?

Cependant, un nombre croissant de recherches ont remis en question les soi-disant critiques de la productivité, redéfinissant complètement le rôle économique de Bitcoin.Ces études ne le considèrent plus comme un atout spéculatif qui retire les capitaux des utilisations productives, mais la positionne comme une infrastructure fondamentale qui améliore la stabilité économique et l’efficacité à long terme – similaire à ce que Internet avait considéré comme un outil de partage de vidéo CAT coûteux avant de tout transformer complètement.

L’argument de la « monnaie dure » que les économistes de l’école autrichienne aiment est estimé que les plans d’approvisionnement fixe de Bitcoin et la politique monétaire transparente sont fondamentalement supérieurs au système de monnaie fiduciaire.

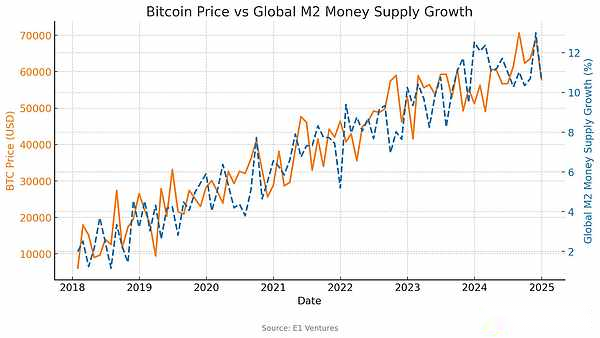

Les macro-chercheurs de Fidelity ont confirmé qu’il existe une forte corrélation positive (R² = 0,70+) entre le bitcoin et le large indicateur de grenance, ce qui indique que le bitcoin joue un rôle dans la résistance à l’expansion de la monnaie plutôt qu’à une interférence spéculative.Cette corrélation est particulièrement évidente pendant les périodes d’expansion de liquidité, indiquant que le bitcoin agit comme une valve de soulagement de la pression pour la surexpansion de la politique monétaire plutôt que de concurrencer l’investissement productif.Lorsque la machine à imprimer de l’argent est activée, le prix du bitcoin augmentera.

Preuve empirique: quatre canaux d’influence majeurs

Canaux de consommation et d’effet de richesse

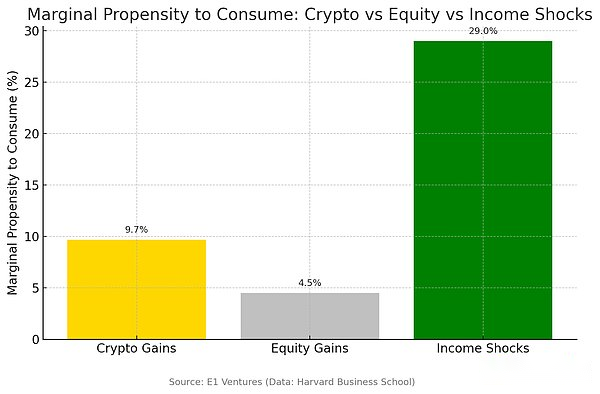

Des recherches de la Harvard Business School utilisant des données au niveau de la transaction de millions de ménages montrent que l’effet de richesse du bitcoin stimule en fait une activité économique réelle plutôt que d’inhiber.Les ménages montrent qu’une propension marginale à dépenser à partir des rendements des crypto-monnaies est d’environ 9,7%, ce qui représente plus du double des rendements boursiers traditionnels et environ un tiers du choc à revenu direct.Cette réponse de consommation plus élevée suggère que l’appréciation du bitcoin stimule directement la demande économique plutôt que de piéger les ressources dans le bourbier de la spéculation.

Le modèle de consommation est particulièrement inspirant.La croissance de la richesse de Bitcoin circule principalement en espèces et en vérification des dépenses, des hypothèques et de la consommation discrétionnaire – des catégories qui soutiennent directement l’emploi et le revenu des entreprises.Dans les pays où les taux d’adoption de crypto-monnaie élevés, les prix des logements ont considérablement augmenté à mesure que le marché des crypto-monnaies augmente, indiquant qu’il a un effet de débordement important sur l’économie locale.

Cette preuve réfute directement l’hypothèse de «l’effet d’épouinage».Si l’investissement Bitcoin réalise vraiment les ressources des utilisations productives, nous devrions voir une diminution de la consommation et de l’investissement dans l’économie réelle.Cependant, la richesse des crypto-monnaies a formé une boucle de rétroaction positive, se développant plutôt que de réduire l’activité économique.

Canal d’allocation des investissements

La recherche à l’Université de Varsovie utilise le modèle d’optimisation de Markowitz pour montrer que Bitcoin est un supplément plutôt qu’un substitut aux investissements productifs traditionnels. Un portefeuille contenant Bitcoin peut obtenir de meilleurs rendements ajustés au risque sous plusieurs fréquences de rééquilibrage et des fenêtres de retour en arrière.Surtout, la configuration optimale de Bitcoin change de manière prévisible à mesure que les conditions macroéconomiques changent, ce qui augmente pendant les périodes d’expansion de la monnaie et la diminution lorsque les actifs productifs traditionnels deviennent plus attrayants.

Ce comportement de rééquilibrage complexe suggère que les investisseurs voient le bitcoin comme une couverture contre l’incertitude des devises plutôt que comme un substitut à un investissement productif.Lorsque la politique monétaire devient plus détendue, les fonds se déroulent vers Bitcoin pour maintenir le pouvoir d’achat.Lorsque la croissance économique accélère et que les opportunités d’investissement commercial s’améliorent, les fonds reviennent vers les actifs traditionnels.

Si l’investissement de Bitcoin se fait au détriment de la formation des entreprises, des dépenses de R&D ou de l’expansion de la capacité de production, alors les préoccupations concernant «l’effet d’épice» ont un sens.Cependant, les preuves suggèrent que l’adoption du bitcoin est principalement au détriment des avoirs en espèces excédentaires, des obligations d’État et d’autres actifs monétaires plutôt que des investissements productifs.Alors que la masse monétaire mondiale passe de moins de 1 billion de dollars en 1970 à plus de 180 billions de dollars en 2025, la part de Bitcoin des actifs en argent dure est passée de presque zéro à plus de 8% – une représentation d’une réponse rationnelle à l’instabilité des devises plutôt que d’abandonner des opportunités productives.

Canaux d’effet d’innovation et de réseau

L’émergence de services financiers basés sur le bitcoin, y compris la tokenisation des actifs, les devises programmables et les prêts décentralisés, représente une véritable innovation, qui améliore l’activité économique traditionnelle plutôt que la remplace. Ces services financiers basés sur la blockchain créent des catégories entièrement nouvelles de valeur économique grâce à des protocoles de financement décentralisés (DEFI) et des contrats intelligents, apportant des gains de productivité que les modèles économiques traditionnels sont difficiles à capturer, exactement les mêmes que les statistiques du PIB de 1995 n’ont pas réussi à prévoir l’impact transformateur d’Internet.

Canaux de contrainte de politique monétaire

L’analyse transfrontalière révèle un avantage macroéconomique important que les économistes ignorent généralement: le rôle contraignant du bitcoin sur la politique monétaire.Les pays ayant des taux d’adoption de Bitcoin plus élevés ont tendance à ressentir des politiques monétaires plus stables car les gouvernements sont confrontés à une pression concurrentielle à partir de systèmes monétaires alternatifs.

Cette fonction de contrainte fonctionne à travers plusieurs canaux.Premièrement, les citoyens avec d’autres moyens de valeur ont réduit la tolérance aux politiques d’inflation.Deuxièmement, le flux de fonds vers Bitcoin fournit des commentaires instantanés sur la crédibilité de la politique.Troisièmement, l’existence d’actifs alternatifs limite la capacité du gouvernement à obtenir des revenus de seigneuriage.

Les recherches de plusieurs institutions montrent que les annonces de politique monétaire ont un impact mesurable sur les prix du bitcoin, ce qui montre que le marché des crypto-monnaies peut évaluer les risques politiques en temps réel.Ce mécanisme de rétroaction peut empêcher les cycles de boom et de buste propres aux systèmes monétaires de fiat purs.Au lieu d’affaiblir l’autorité monétaire, le bitcoin améliore, plutôt que d’affaiblir la stabilité macroéconomique en rendant le coût des mauvaises décisions politiques évidentes et immédiates.

Conclusion au niveau macro: complémentarité plutôt que compétition

Des preuves empiriques complètes montrent que le bitcoin est une infrastructure économiquement bénéfique, pas des distractions spéculatives. Son impact sur la consommation est positif, l’allocation des investissements devient plus mature, l’effet d’innovation est significatif et la discipline de la politique monétaire et monétaire a également été renforcée.Des études essayant de découvrir l’effet d’épicerie ont toujours révélé que l’adoption du bitcoin est un complément de l’investissement productif plutôt qu’une concurrence.

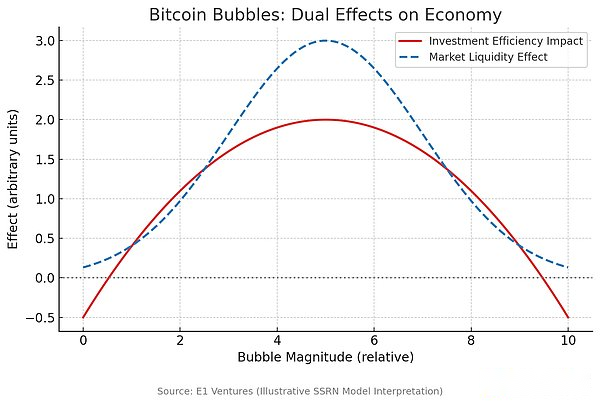

Les recherches de SSRN ont modélisé le bitcoin dans une économie de production indéfinie et ont constaté que si la bulle de la crypto-monnaie réduirait l’efficacité des investissements, elle pourrait également fournir des liquidités du marché, facilitant ainsi l’investissement réel.La clé est que l’impact économique du bitcoin fonctionne à travers plusieurs canaux, que les modèles d’effet d’énergie traditionnels ne couvrent pas.Au lieu de simplement remplacer le capital à des fins de production, le bitcoin crée de nouvelles formes d’efficacité économique, la réduction des coûts de transaction, l’amélioration de la stabilité des devises et la promotion de l’innovation dans les services financiers.

Les fluctuations cycliques du marché du bitcoin peuvent temporairement améliorer la liquidité tout en réduisant modérément l’efficacité de l’investissement – ces deux forces peuvent coexister dans une économie dynamique.

La vision du bitcoin est en concurrence avec les investissements productifs traditionnels s’écarte fondamentalement du point.Bitcoin ne tire pas de ressources dans les utilisations productives, mais joue un rôle d’infrastructure monétaire supplémentaire, améliorant l’efficacité des activités économiques existantes.Lorsque les gens achètent du bitcoin, ils vendent généralement des dollars, des obligations ou d’autres actifs papier au lieu d’annuler la construction d’usines ou des projets de R&D.

Les preuves macroéconomiques suggèrent que les sceptiques sont préoccupés par les indicateurs de la mauvaise orientation.Les décideurs ne devraient pas mesurer la contribution directe de Bitcoin au PIB (qui ignore le rôle de son infrastructure), mais plutôt évaluer son impact systémique sur l’efficacité économique, l’innovation et la stabilité des montures.

Les réponses politiques appropriées comprennent la fourniture d’une réglementation claire qui permet aux effets bénéfiques de Bitcoin de prospérer tout en freinant une spéculation excessive.Cela signifie établir un cadre clair pour la fiscalité, la protection des consommateurs et l’adoption institutionnelle plutôt que d’essayer de limiter cette innovation apparemment économiquement bénéfique.

Les pays qui tentent d’interdire ou de restreindre strictement l’adoption du bitcoin fournissent un échantillon expérimental naturel des coûts de ces politiques.Les preuves montrent que ces restrictions nuisent principalement à l’innovation domestique et à l’inclusion financière, mais les avantages macroéconomiques sont minimes.

Conclusion: combiner la rationalité personnelle avec les avantages du système

Les preuves de la microéconomie sur la prise de décision intelligente individuelle se convergent en résultats systémiques qui sont bénéfiques pour la macroéconomie.Lorsque des millions de personnes choisissent d’allouer certains de leurs actifs au bitcoin, ils répondent aux signaux économiques réels concernant l’incertitude des devises, l’inefficacité du système financier et l’innovation technologique.

Ces décisions individuelles apportent des avantages collectifs en améliorant la discipline monétaire, en améliorant les infrastructures financières et en améliorant la résilience économique.L’adoption du bitcoin n’est pas un engouement spéculatif qui détourne les ressources des utilisations productives, mais semble être une réponse rationnelle aux problèmes structurels de l’architecture monétaire existante.

Par conséquent, l’analyse macroéconomique soutient une vision prudemment optimiste de l’impact de l’économie du bitcoin.Malgré des préoccupations raisonnables concernant la consommation d’énergie et la spéculation, il existe de nombreuses preuves que le bitcoin améliore, plutôt que d’affaiblir la production économique et la productivité.Pour une classe d’actifs qui est censée «rien ne produit», Bitcoin montre une productivité extraordinaire dans l’amélioration de l’efficacité de la monnaie elle-même – peut-être l’infrastructure la plus élémentaire de toute activité économique.

Les économistes autrichiens ont peut-être toujours eu raison: une monnaie robuste n’est pas seulement un idéal abstrait – c’est une infrastructure productive.À une époque d’expériences de monnaie sans fin et des bilans de banque centrale se développent, le bitcoin devient de moins en moins comme une bulle spéculative, mais plus comme l’évolution inévitable de la technologie la plus ancienne de l’humanité – la monnaie elle-même.