Autor: Michael Nadeau, Quelle: The DeFi Report, Compiler: BitpushNews

Letzte Woche senkte die Federal Reserve die Zinsen auf eine Zielspanne von 3,50 % bis 3,75 % – ein Schritt, der vollständig eingepreist und weitgehend erwartet wurde.

Was den Markt wirklich überraschte, war die Ankündigung der Federal Reserve, jeden Monat kurzfristige Staatsanleihen (T-Bills) im Wert von 40 Milliarden US-Dollar zu kaufen, was schnell als „T-Bills“ bezeichnet wurde„QE-lite“Etikett.

Im heutigen Bericht werfen wir einen genaueren Blick darauf, was sich durch diese Richtlinie geändert hat und was nicht.Darüber hinaus erklären wir, warum diese Unterscheidung für Risikoanlagen wichtig ist.

1. „Kurzfristiges“ Layout

Die Federal Reserve senkte wie geplant die Zinsen.Dies ist die dritte Zinssenkung in diesem Jahr und die sechste seit September 2024. Insgesamt wurden die Zinsen um 175 Basispunkte gesenkt, wodurch der Federal Funds Rate auf den niedrigsten Stand seit etwa drei Jahren fiel.

Neben der Senkung der Zinssätze kündigte Powell auch an, dass die Fed ab Dezember mit dem „Reserve Management Purchase“ von kurzfristigen Staatsanleihen in Höhe von 40 Milliarden US-Dollar pro Monat beginnen werde. Dieser Schritt war angesichts der anhaltend knappen Liquidität im Repo-Markt und im Bankensektor durchaus zu erwarten.

Die aktuelle Konsensmeinung auf dem Markt (sowohl auf der X-Plattform als auch auf CNBC) ist, dass es sich hierbei um einen „lockeren“ politischen Wandel handelt.

Diskussionen darüber, ob es sich bei der Ankündigung der Fed um „Gelddrucken“, „QE“ oder „QE-lite“ handelte, beherrschten sofort die sozialen Medien.

Unsere Beobachtungen:

Als „Marktbeobachter“ stellen wir fest, dass die psychologische Verfassung des Marktes immer noch tendenziell „risikofreudig“ ist.In diesem Zustand gehen wir davon aus, dass die Anleger die politischen Schlagzeilen „zu sehr anpassen“ und versuchen, eine bullische Logik zusammenzusetzen, während sie die spezifischen Mechanismen ignorieren, durch die sich die Politik in die tatsächlichen Finanzbedingungen umsetzt.

Unsere Ansicht ist: Die neue Politik der Fed ist gut für die „Finanzmarktpipeline“.Aber es ist nicht gut für Risikoanlagen.

Was ist der Unterschied zwischen uns und der allgemeinen Wahrnehmung des Marktes?

Unsere Ansicht ist wie folgt:

-

Kurzfristige Käufe von Staatsanleihen ≠ absorbieren die Marktduration

Die Fed kauft kurzfristige Schatzanweisungen (T-Bills), keine langfristigen verzinslichen Anleihen (Kupons).Dadurch wird die Zinssensitivität (Duration) des Marktes nicht beseitigt. -

Die langfristigen Erträge nicht unterdrücken

Während kurzfristige Käufe die Emission langfristiger Anleihen in der Zukunft leicht reduzieren können, werden sie nicht dazu beitragen, die Laufzeitprämien zu senken.Derzeit handelt es sich bei etwa 84 % der ausgegebenen Staatsanleihen um kurzfristige Schuldverschreibungen, sodass diese Politik die Durationsstruktur der Anleger nicht wesentlich verändert hat. -

Die finanziellen Bedingungen wurden nicht vollständig gelockert

Diese Reserveverwaltungskäufe, die der Stabilisierung der Repo-Märkte und der Bankenliquidität dienen, führen nicht systematisch zu einer Senkung der Realzinsen, der Kreditkosten für Unternehmen, der Hypothekenzinsen oder der Aktiendiskontsätze.Die Auswirkungen sind eher lokalisiert und funktional als eine breit angelegte geldpolitische Lockerung.

Also nein, das ist keine quantitative Lockerung.Das ist keine finanzielle Unterdrückung.Um es klarzustellen: Akronyme spielen keine Rolle, nennen Sie es „Gelddrucken“, wie Sie wollen, aber es unterdrückt nicht absichtlich die langfristigen Renditen durch die Streichung der Duration – und es ist diese Unterdrückung, die Anleger zum oberen Ende der Risikokurve drängt.

Dies geschieht derzeit nicht.Dies wird auch durch die Preisbewegung von BTC und Nasdaq seit letztem Mittwoch bestätigt.

Was würde unsere Perspektive verändern?

Wir glauben, dass BTC (und Risikoanlagen im Allgemeinen) ihre Momente haben werden.Aber das wird nach der quantitativen Lockerung (oder dem, was die Fed die nächste Phase der finanziellen Repression nennt) passieren.

Dieser Moment kommt, wenn:

-

Die Fed unterdrückt künstlich das lange Ende der Zinsstrukturkurve (oder sendet ein Signal an den Markt).

-

Die Realzinsen sinken (aufgrund steigender Inflationserwartungen).

-

Die Kreditkosten für Unternehmen sinken (Powering Tech/NASDAQ).

-

Kompression der Laufzeitprämie (langfristige Zinssätze sinken).

-

Die Aktiendiskontsätze sinken (was Anleger dazu zwingt, längerfristige risikoreiche Anlagen zu kaufen).

-

Die Hypothekenzinsen sanken (aufgrund der Unterdrückung der langfristigen Zinssätze).

Bis dahin werden die Anleger den Geruch der „finanziellen Repression“ wahrnehmen und ihre Anlageportfolios anpassen.Wir sind noch nicht in diesem Umfeld, aber wir glauben, dass es kommen wird.Obwohl das Timing immer schwierig ist, gehen wir grundsätzlich davon aus, dass die Volatilität im ersten Quartal des nächsten Jahres deutlich zunehmen wird.

Das ist unserer Meinung nach das kurzfristige Muster.

2. Das Gesamtbild

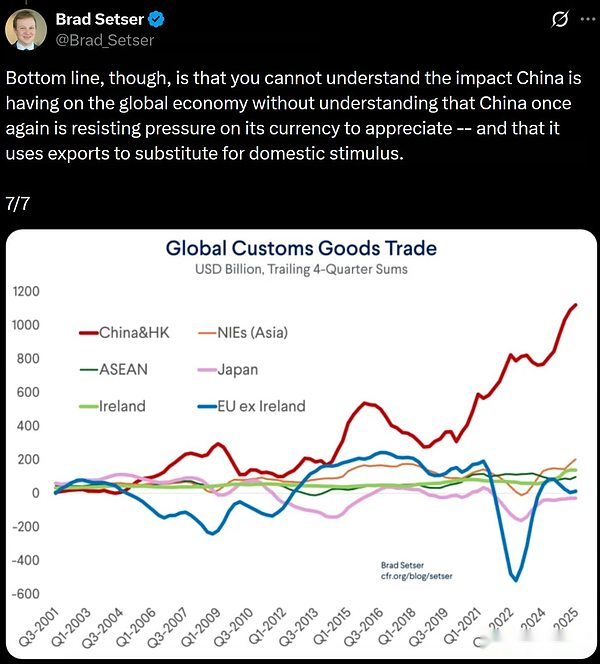

Das tiefere Problem ist nicht die kurzfristige Politik der Fed, sondern der globale Handelskrieg (Währungskrieg) und die Spannungen, die er im Herzen des Dollarsystems erzeugt.

Warum?

Die Vereinigten Staaten bewegen sich auf die nächste Phase ihrer Strategie zu: die Verlagerung der Produktion, die Neugestaltung der globalen Handelsbilanz und der Wettbewerb in strategisch wichtigen Branchen wie der KI.Dieses Ziel steht in direktem Konflikt mit der Rolle des Dollars als Weltreservewährung.

Der Reservewährungsstatus kann nur aufrechterhalten werden, wenn die Vereinigten Staaten weiterhin ein Handelsdefizit aufweisen.Im aktuellen System werden Dollars ins Ausland geschickt, um Waren zu kaufen, und fließen dann über einen Kreislauf aus Staatsanleihen und Risikoaktiva zurück zu den US-Kapitalmärkten.Dies ist die Essenz von Triffins Dilemma.

-

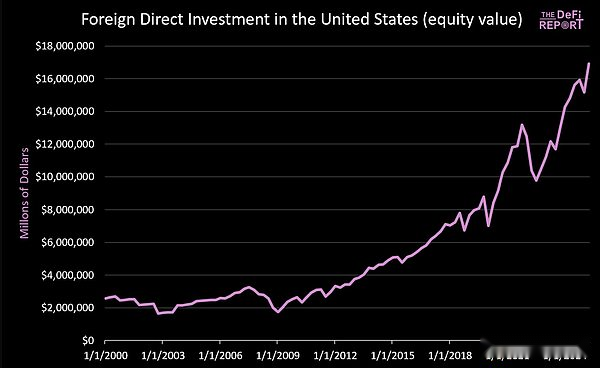

Seit dem 1. Januar 2000: Mehr als 14 Billionen US-Dollar sind in die US-Kapitalmärkte geflossen (und dabei sind die derzeit von Ausländern gehaltenen Anleihen im Wert von 9 Billionen US-Dollar nicht eingerechnet).

-

Mittlerweile fließen etwa 16 Billionen Dollar ins Ausland, um Waren zu bezahlen.

Bemühungen zur Reduzierung des Handelsdefizits werden unweigerlich den Fluss des zirkulierenden Kapitals zurück zum US-Markt verringern.Während Trump die Zusage Japans und anderer Länder anpreist, „550 Milliarden US-Dollar in die amerikanische Industrie zu investieren“, versäumt er es, zu verdeutlichen, dass das Kapital Japans (und anderer Länder) nicht sowohl auf den Produktions- als auch auf den Kapitalmärkten existieren kann.

Wir glauben nicht, dass sich diese Spannung reibungslos lösen lässt.Stattdessen erwarten wir eine höhere Volatilität, eine Neubewertung von Vermögenswerten und letztendlich eine Währungsanpassung (d. h. eine Abwertung des Dollars und eine Verringerung des realen Werts von US-Staatsanleihen).

Die Grundidee besteht darin, dass China den RMB-Wechselkurs künstlich drückt (was seinen Exporten einen künstlichen Preisvorteil verschafft), während der US-Dollar aufgrund ausländischer Kapitalinvestitionen künstlich überbewertet wird (was zu relativ niedrigen Preisen für importierte Produkte führt).

Wir denken,Um dieses strukturelle Ungleichgewicht zu beseitigen, könnte eine erzwungene Abwertung des Dollars unmittelbar bevorstehen.Unserer Ansicht nach ist dies der einzig gangbare Weg, um globale Handelsungleichgewichte anzugehen.

In einer neuen Runde finanzieller Repression wird der Markt letztendlich entscheiden, welche Vermögenswerte oder Märkte als „Wertaufbewahrungsmittel“ gelten.

Die entscheidende Frage ist, ob US-Staatsanleihen weiterhin als globale Währungsreserven dienen können, wenn sich der Staub gelegt hat.

Wir glauben, dass Bitcoin und andere globale, nichtstaatliche Wertaufbewahrungsmittel wie Gold eine weitaus wichtigere Rolle spielen werden als bisher.Der Grund ist: Sie sind knapp und nicht auf Policenkredite angewiesen.

Dies ist die Einstellung „Makromuster“, die wir sehen.