來源:七瓶不上頭的機器人

導讀: RWA 的 核心業務邏輯 是 資產代幣化,也就是在資產證券化的基礎上往前 再 走一步,用代幣 的技術形態 作為載體承載 基礎 資產 內涵 的各種權益 和風險,其 意義在於可充分發揮區塊鏈底層架構的技術優勢,在降低投資者參與門檻、提高 金融產品 周轉效率和提升自動化執行水平等方面 均具有 成本和效率 的 先天優勢 , 但 RWA 對業務場景的數據化程度要求比較高, 應用落地受 「要上鏈,先上線」的約束 。 RWA 從叫好到叫座之間有哪些具體因素可 以發揮加速 作用? 又 有哪些具體的路徑可以引導市場資源的有效投入? 當下市場, RWA憑藉哪些因素可以獲得自己的生存空間? 在這裡,我們 基於 對 RWA 發展趨勢 的 深度認可,針對 當下市場出現的 RWA 熱潮進行一些冷思考 , 以期發揮 去偽存真, 排除 幹擾 的作用 , 以便行業 集中精力 更加 高效的 找到 RWA的 發展路徑。

今年以來, RWA持續成為全球 範圍 高度關注的熱點話題,一方面,美國、歐盟不斷出臺相關 政策 ,對資產代幣化以及穩定幣等領域出現的創新業態進行回應和規範,如 4月3日,美國眾議院金融服務委員會即投票通過了《為更好的帳本經濟而制定的穩定幣透明度和問責制》(簡稱 STABLE法案),並明確了對穩定幣發行所需的準備金和資本要求和反洗錢標準;另一方面,眾多金融機構及行業龍頭企業紛紛宣布推出代幣化相關產品,如:

-

美國 Ondo Finance將美國短期國債(T-Bills)代幣化,投資者可持有並獲得國債收益(年化約 4-5%);

-

華夏基金(香港)推出 「華夏港元數字貨幣基金」,成為亞太地區首隻面向零售投資者的代幣化基金;

-

渣打銀行和香港金管局(HKMA)利用區塊鏈平臺 eTrade Connect 將信用證(LC)、提單等貿易文件代幣化,中小企業可快速獲得融資;

-

惠理集團推出基於以太坊的私募股權基金代幣(VPF Token) ,投資標的包括香港科技初創企業和東南亞基建項目,投資者可通過代幣贖回基金份額,或在場外市場(OTC)轉讓;

-

美國貝萊德與Securitize 合作推出基於區塊鏈的房地產投資基金,允許投資者通過代幣(如 SEC 合規的 Reg D 證券)持有部分商業地產(如紐約、舊金山寫字樓)的權益;

-

澳大利亞Maple Finance將中小企業貸款代幣化,投資者可通過 MPL 代幣 獲得固定收益( 8-12% 年化);

-

瑞士Toucan Protocol將傳統碳信用(如 Verra 認證的碳抵消項目)代幣化;

-

英國殼牌石油試點能源公司通過區塊鏈交易石油期貨合約;

-

蘇富比拍賣行將高端藝術品通過 NFT + RWA 代幣化 ,允許投資者購買部分所有權。

以上 事件 不僅為 RWA成為行業焦點提供了支撐,更是 吸引 了眾多的資產方將目光投向 RWA以期通過這一創新業態獲得融資,其中包括大量的中小企業以及個體經營者希望基於實物資產 獲得融資。 實物資產和金融資產的主要區別在於持有該項資產 不能 獲得一定的現金流 。 但市場的反應非常現實,全球範圍迄今為止出現的 RWA 發行 都是基於金融資產 的相關案例, (也包括兼具金融屬性和商品屬性的黃金、原油等品類) , 還沒有出現基於實物資產成功發行的案例。即使是基於金融資產開展的 RWA項目也往往是由傳統金融 的頭部 機構或者行業領導者主導, 「彼時王謝堂前燕,何時飛入尋常百姓家 ? 」尚屬未知。RWA攜技術之利, 對於金融產品創新如何發揮影響? 從叫好到叫座之間有哪些具體的因素可 以產生加速 或阻礙的作用? 又 有哪些具體的路徑可以引導市場資源的有效投入並實現商業閉環?本文擬針對 RWA這一熱度話題,進行些許冷靜思考,以期為RWA 大規模 應用落地提供支撐。

一、萬物皆可RWA?

RWA直譯為真實世界資產,但其核心業務邏輯 是 資產代幣化,也就是在資產證券化的基礎上往前 再 走一步,用代幣 的技術形態 作為載體承載 基礎 資產代表的各種權益 和風險 。 香港 證監會將代幣化定義為涉及通過使用 DLT將傳統分類帳中所記錄的資產權利記錄於可編程平臺的過程。

資產代幣化的作用和意義在於可充分發揮區塊鏈底層架構的技術優勢,相對現有金融基礎設施(金融電子化和網際網路化),在降低投資者參與門檻(主要體現為全球投資者參與、自助開戶和 7*24全天候交易便利)、提高周轉效率(主要體現為無需中介機構參與和清算即結算)和提升自動化執行水平(減少第三方機構參與降低運營風險和運營成本)等方面 均具有 成本和效率 視 角 的 先天優勢,但其劣勢也非常明顯,主要體現為 資產代幣化 對業務場景的數據化程度要求比較高, 受 「要上鏈,先上線」的約束, 比如在金融行業, 要求 所有 可 對資產風險收益發揮影響的因素都要數據化,並且能夠針對金融資產的風險收益評估提供全維度和實時連續的數據作為支撐 , 才能實現完整的資產代幣化 。

這一 要求 顯然 太 高,但這是區塊鏈的技術特性所決定的,也是我們必須要認清的現實。用通俗一點的語言來表達,區塊鏈只是一個自帶對帳機制的資料庫, 對外 又聾又瞎,只能接收外部數據輸入,而無法主動獲取數據 。 要想主動獲取數據怎麼辦?那就一定需要物聯網設備作為收集數據的源頭。如何確保物聯網設備手收集的數據可以 100%真實的上鏈 呢?一種方法是技術手段,假如整個業務流程完全實現自動化,全程不需要人的參與,那麼數據當然是可信的;還有另外一種方法就是通過 可信第三方機構的監督作為信用背書 。 第一種方法顯然依賴於業務場景的智能化程度,而現階段通過第二種方法,即首先 依賴於一種 「 混搭 方案 」實現 數據可信,再基於可信數據建立諸如 RWA之類的業務模式則不失為一個有效的「權宜之計」 。 所以, RWA業務的邊際在於可信數據的獲取,當前狀態下,顯然不是萬物皆可RWA。

進一步而言 , 既然 RWA 的本質是資產代幣化,那其 核心邏輯 即 體現為金融邏輯,金融業務強調的風險和收益 相 匹配 的基本原則 就 要在 RWA產品設計中 發揮 基礎性的 作用 , 這一原則也是當前市場下選擇 RWA優先落地場景的核心標準 。 我們知道, 基礎資產的 主要 風險收益特性 是 業務場景各種因素變化的綜合反映,而 不會因為其載體是否 是代幣 而發生任何改變, 所以,是否 能夠提供足夠的可信數據 助力於消除投資者的信息不對稱就成 為 選擇 RWA優先落地場景的有效方法。行業實踐中, 螞蟻金服 宣布優先聚焦 新能源賽道 RW A發行 ,因為新能源產業鏈,不論是分布式發電還是充電樁,當然也包括風力發電和儲能,普遍基於智能系統 開展運營 , 具備 現金流 和 信息流 同步的特性 , 基於新能源基礎資產發行 RWA , 投資者面臨 的信息不對稱將大大降低,進而可為 投資者 提供一個收益清晰、風險透明的 投資機會 。 假如充電樁也是像 傳統的 停車場一樣通過人工來收費,那麼這類資產的 RWA將沒有任何意義。

這種通過實時數據進行風控的模式顯然超越了傳統金融機構擅長的通過資產抵押等 方 式 所 覆蓋的範圍,所以,從 風險可控的 角度 出發 ,螞蟻金 服才願意 作為 「數字投行」這一類資產推薦給 自己 的客戶 , 否則的話,傳統金融機構基於傳統風控手段無法達到風控目的 的 資產, 螞蟻金服 又有什麼理由給他們換一個 代幣的 包裝推薦給自己的客戶呢?

基於同樣的理由,現有的技術條件無法使實物資產 價值 評估所需的主要數據上鏈, 無法提供 可信數據 支持風控 ,整體而言,實物資產的 RWA就無法找到有效的路徑。

當然,按照 「數據流和現金流同步」的標準去篩選,也不僅僅是新能源產業可以作為RWA優先落地的場景,比如具備自動駕駛功能的汽車,不論是融資租賃,還是共享出行,都可以作為RWA的理想的基礎資產 。 隨著各行各業數位化程度的提升,基於這些行業場景發行 RWA 將 賦予 其 市場 更 大的想像空間。

二、所有傳統金融產品都值得用RWA重構一次?

基於 RWA的核心邏輯主要體現為金融邏輯的前提,特別是金融行業經歷 了電子化和網際網路化之後,金融資產 天然 以數據的形式存在, 金融 產業鏈 的數據化程度大大提升, 相對於實物資產 , 金融資產 更容易通過代幣化的形式實現降低參與門檻、提高周轉效率和提升自動化水平的目標, 那麼, 所有的金融產品都 值得 用 RWA重構一次嗎?顯然不是。根據前文分析,在不能 通過 提供 更多可信 數據 顯著提升金融機構風控能力 的情況下, 「上鏈」 既 得不償失, 也 沒有意義, 一種更為現實的金融資產代幣化的路徑是 「混搭方案」,即首先基於金融機構的專業能力完成資產證券化,再將證券化的資產和特定的代幣進行錨定,在金融資產的資金端和部分運營端獲得「上鏈」的優勢。下文,我們以REITs的代幣化為例說明這種模式的基本特徵。

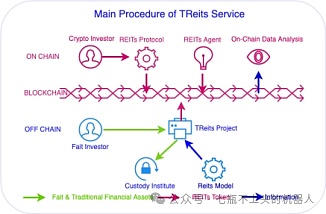

FTJLabs全球首 次提出 基於合規架構打通傳統金融資產和鏈上流動性的 RWA項目REITs,該項目聚焦全球 交易所上市 Reits 資產 ,通過發行基金構建 Reits投資組合,並以基金份額作為基礎資產發行REITs Token;每個REITs Token對應具體基金產品的一個份額;投資者可通過投資組合對應的Reits資產、法幣或穩定幣獲得REITs Token,並可在全球範圍任意地點和任意時間進行交易,也可基於這些代幣資產 構建不同 收益特性 的投 資組合。

在鏈上,項目開發 REITs Protocle,支持REITs Token的分發、交易、分紅等功能的自動執行 , 並通過 On-Chain Data Analysis模塊 針對 區塊鏈公開信息提取數據服務 投資者 。在鏈下, 項目 選擇持牌機構承擔資產上鏈託管職能,並實時出具基金淨值數據為 REITs Token 二級市場交易提供參考,同時定期出具資產託管報告確保鏈上資產和託管資產等值。

基於以上 功能 ,代幣化賦予 Reits資產 全球流動性, 更便於其價值發現,同時也可為 更廣泛的投資 者提供一種獨具風險收益特徵的投資標的,原來需要通過跨交易所操作才能實現的投資組合,僅通過一個代幣即可實現。

該產品中,兩個設計比較能夠體現產品設計的特點,一是資產託管機構對於 REITs Token 的價值 發揮基礎支撐作用,資產託管機構基於自身的主體信用通過定期報告披露託管資產的淨值,確保 REITs Token 的價值和託管資產等值錨定;二是該項目僅以 交易所上市 Reits作為基礎資產,資產託管機構可以根據交易所提供的價格信息為 REITs Token 提供參考價格,如果該項目基礎資產同時包括私募 Reits產品,則資產託管機構將無法為 REITs Token 提供參考報價,進而無法保證 REITs Token 的資產透明性,並進一步對其流動性產生影響。

三、RWA,大眾參與的財富機會?

目前情況下, 「內地資產+香港資金」是開展RWA業務較為理想的模式,但 香港證監會( SFC)對 資產 代幣 化 的監管保持審慎態度, 在合格投資者認定及募集形式 方面 均進行了明確的規定,以避免投資者過度 承擔 風險。

2019 年,香港證監會發布《有關證券型代幣發行的聲明》,對證券型代幣的分銷和推廣施加「僅限專業投資者(個人金融資產≥800萬港元或持牌機構)」的限制。2023年11月,香港證監會 又 發布《有關中介人從事代幣化證券相關活動的通函》和《有關代幣化證監會認可投資產品的通函》兩份通函,不再 將 代幣化證券視為 「複雜產品」,也不再將其發售和營銷對象僅限於專業投資者;但證監會保留了《2019年聲明》的一項規定,即有意從事代幣化證券相關活動的中介機構應事先與證監會討論其業務計劃。 代幣化證券並不能直接面對所有投資者進行公開發行。

2023年12月,嘉實國際與Meta Lab HK合作,對旗下固定收益基金產品進行代幣化,但主要面向專業投資者。2023 年 9 月 10 日,太極資本推出香港首個面向「專業投資者」的房地產基金證券型代幣( PRINCE Token),該 代幣 為首個香港證監會準許的基金代幣化集資 產品 ,集資規模目標約 1 億元,起投標準為 1000 港元,遠低於投資私人房地產基金一般所需的 100 萬美元 。 但根據香港證監會相關規定,香港持牌的數字資產交易所均不 能 接受內地用戶註冊,我國內地 也 明確禁止相關機構 ( 為內地居民) 提供虛擬資產交易服務,即便香港允許持牌機構向零售投資者提供虛擬資產交易服務,內地用戶也無法直接參與其中。

此外,現階段已成功發行的 RWA產品往往具有固定收益或收益權分成的屬性,相對固定的預期收益率更適合資金規模較大的機構進行資產配置,所以,現階段RWA距離大眾投資者心目中的財富機會還有非常大的差距。

四、RWA,中小企業獲得融資的理想渠道?

RWA在資金端無法為大眾投資者提供想像中的收益,那麼在資產端能為廣大中小企業融資提供一個獲得融資的理想渠道嗎?

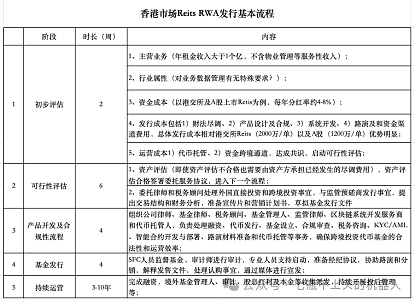

大家知道, 融資成本是影響企業融資渠道 選擇 的 核心 因素。根據市場消息,香港 RWA發行成本一般包括發行費用和資金成本 兩部分 ,其中,資金成本主要依據資產風險收益特徵以及發行時期的資本市場環境決定,(目前市場預測一般為年化 6-10%);而發行費用則包括盡調成本、產品設計及開發成本 、 資金跨境 通道以 及後期管理成本 , 各項發行費用加總約為數百萬級別。按照發行成本可以倒推 RWA基礎資產的下限,顯然,低於1億的資產規模發行RWA是不經濟的。資金成本之外還有時間成本,本文 以 代幣化 REITs 發行 為例, 梳理 資產篩選標準、 主要 發行流程及時間周期見表 1所示:

綜上所述,當前市場環境下, RWA發行在融資成本和融資時間上均具有較高的門檻,並非大多數中小企業獲得融資的理想渠道;而對於財務指標達到或接近達到港交所上市的大型企業來說,作為 目前香港市場 RWA發行主要渠道 的 3家數字資產交易所(截至2025年5月,共有10家機構獲 得香港證監會授權從事數字資產交易相關業務, 但已經上線並 可以對外提供 交易的平臺僅有 3家) , 即使 在發行費用上具有一定的優勢,但在資金成本 和募資效率 方面顯然 存在明顯 劣勢,對於資產收益相對穩定、資金需求規模較大的 寧願優先選擇 在 港交所上市發行 ,而只有 財務指標 無法達到港交所發行標準的 企業 ,才更願意花費更高的成本選擇數字資產交易平臺進行 RWA發行。 這也是當前香港市場 RWA落地較難的主要原因。

五、金融還是網際網路?RWA當下市場的生存之道!

不論從香港證監會關於代幣化證券的定義,還是市場的普遍共識來看,以金融資產為基礎資產的 RWA 並沒有改變其金融屬性,而只是以 代幣作為 新的技術載體物化了基礎資產原有的風險 和 收益特性 。 以 代幣作為 新的 載體 , 金融產品 在 交易便利性 、交易效率和流程透明方面體現出前所未有的優勢,假如時光倒 流 數百年, 1397 年,佛羅倫斯美第奇家族在歐洲最早使用匯票開創跨國匯兌業務的時候; 1602 年,阿姆斯特丹證券交易所上線全球第一支股票荷蘭東印度公司股票 的 時 候 ;或者, 1844 年,英格蘭銀行壟斷英國發鈔權,邁出全球央行第一步的時候,讓他們重新做一次選擇,他們 應該 會選擇分布式帳本作為這些開創性的金融工具的底層架構,畢竟成本和效率的優勢是顯而易見的 。

但這只是一種浪漫的假設,時間不可倒流 。 經歷了 幾百年的積澱,金融 行業已經從產品 形 態 、 服務 廣度和深度 的層面 和全球 經濟體系 完成了深刻的綁定,以證券代幣化起步的 RWA 不太可能把所有傳統金融產品都 徹底 重構一次 ; 正如 網際網路對傳統社會的滲透一樣,從最具性價比、最能體現技術優勢的 領域 入手, RWA才更 有可能找到屬於自己的機會 。

雖然 人工智慧 已經 在西洋棋和圍棋 等專項領域 打敗 了 人類,但 卻 不太可能取代人類對所有的 投資者 提供個性化的 金融 服務 。 網際網路的優勢 首先 體現在為大規模的長尾用戶提供服務方面,因此, 在傳統金融機構已經憑藉對頭部客戶的服務經驗的基礎上佔據市場主要份額的時候,以金融屬性為基本業務邏輯的 RWA卻不得不藉助於網際網路的屬性尋找自己的生存空間。

短期內, RWA需要經受市場啟動對流量積累的最低要求,通過在各類場景對具體產品形態進行驗證是有益的嘗試,尤其是選擇C端用戶參與程度較好、符合當下產業發展趨勢的賽道如遊戲和文娛等機會可能更大;中長期, 當太陽能、風能等新能源 供 電可以通過智能系統和傳統電網無縫銜接,並自動提供充電服務的時候;當 具備 自動駕駛 功能的 計程車 在綜合 使用成本 上顯著 低於家庭 購買 汽車的時候;當人工智慧支撐下 Agent 可以代替人類執行更多的任務,算力、模型和數據成為 主要 生產要素,人類不再需要直接參與 生產 的時候, RWA 的作用將不可替代 。 作為一種創新的金融服務模式 , RWA 將伴隨著和他具有 相同 基因並緊密融合的智能經濟的發展 壯大不可逆轉的 成 長 為金融服務的主流形態 。 二戰 之 後,美元憑藉美國綜合國力的 崛起進而 取代英鎊成為 「全球硬通貨」 就是一個很好的例證 。

寫在最後

當 前的 RWA 尚 處於概念驗證階段,但 我們都認可 趨勢代表未來。我們在這裡針對 RWA 的熱潮進行一些冷思考,並不是對 RWA 及其 創新 探索 予以否認,恰恰相反,我們 正 是 基於 對 其 發展趨勢 的 深度認可, 才願意 去偽存真, 排除 幹擾,集中精力 為其尋 找 更加 高效的發展路徑。還是蓋特納 新 技術應用曲線反映的那句老話,對於一項新技術,人們往往是過高判斷 其 短期效應,而過低預估其長期效應。按照驗證產品原型的思路,也許更能在當下為 RWA 找到更加適宜的生存空間!