著者: TVBee.edge;出典: X、@blockTVBee

MVRVの発散

過去には、MVRVのピーク値はBTC価格のピーク値に近く、一般に同じ方向に変動していました。ただし、MVRVのこのラウンドが2024年3月にピークに達した後は、BTC価格の上昇とは異なり、一般的に下降傾向を示しています。

ETFに関連している可能性があります

2024 年 3 月の時期については、これ以上言う必要はありません。ちょうど BTC ETF が可決される直前でした。

初期のBTC保有者が保有資産を減らしている可能性があります

MV:流通時価総額。

RV: チェーン上の各 BTC の移動の価値増分 (または負の増分) の合計をカウントした実現市場価値。

MVRV=MV/RV

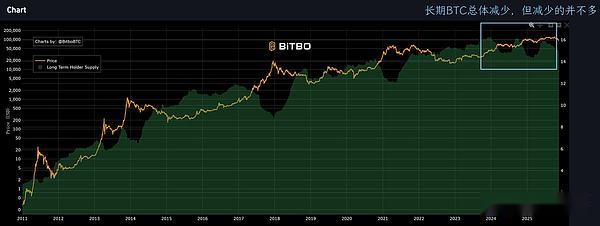

MV は上昇していますが、MVRV は低下しており、RV がさらに上昇していることを示しています。これは、チェーン上の BTC が移動していることを示しています。チェーン上の「長期BTC」を観察すると、確かに全体的に減少しています。

しかし、全体としては「長期BTC」はあまり減っていません。したがって、以前に購入したBTCのコストが低く、その動きによってRVがさらに上昇する可能性があるため、以前に購入したBTCは保有量を減らしている可能性があります。

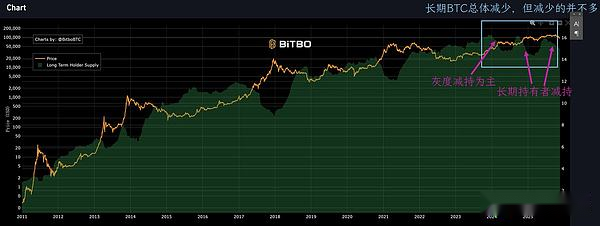

グレースケールは「長期 BTC」の売り圧力の 1 つ

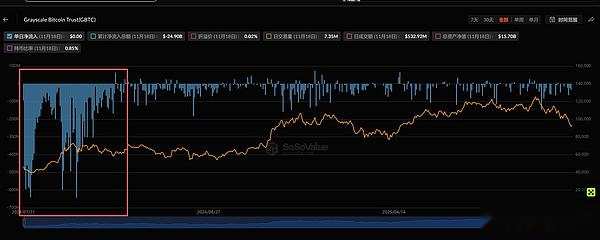

グレイスケールが保有株を減らしているのではないかと推測されている。ほぼすべての BTC ETF の累積純流入額がプラスであるため、グレースケールのみがマイナスであり、累積純流出額はほぼ 250 億ドルであるためです。

グレイスケールのGBTFファンドは2024年1月から5月にかけて大幅な純流出を経験したが、これはたまたま「長期BTC」減少の第一波に対応していた。

2024年10月から2025年3月まで、および「長期BTC」のこの2つの波が減少した2025年7月以降、グレイスケールGBTCも資金の純流出を経験しましたが、その影響は小さかったです。この波は、チェーン上の保有者がBTCの保有量を減らしているはずです。

「長期BTC」の影響力が弱まりつつある

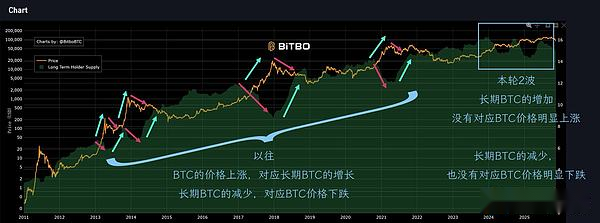

「長期 BTC」指標は、155 日を超えてチェーン上に保持される BTC を指します。そのため、「長期BTC」が下落すると、長期保有者が売りを出します。しかし、「長期BTC」の成長は155日前に始まりました。

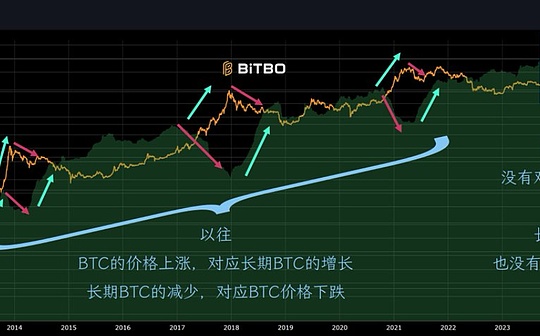

したがって、過去には、BTC価格の上昇は「長期BTC」の上昇に対応することがよくありました。「長期 BTC」の減少は、多くの場合、BTC 価格の減少に対応します。2013年の双頭強気相場、2017年の強気相場、2021年の強気相場はすべてこのようです。

ただし、このラウンドの 2 つの波は明らかに異なります。「長期 BTC」が上昇しても、それに対応する明らかな価格上昇はありません。「長期BTC」が下落しても、それに対応する大幅な価格下落はありません。「長期BTC」の影響力が弱まっているのは明らかだ。

ETFトレーダー間の行動の違いによるものかもしれない

なぜこのようなことが起こるのでしょうか?時間的には、基本的にはETF導入後です。

データを確認したところ、2024年1月から現在までに取引所のBTC数は約79万ビット減少しています。米国ETFの採用後、米国ETFは合計約70万BTCを保有しました。

つまり、取引市場は大きくなっていないのです。では、なぜETF可決後に状況が変わったのでしょうか?これは、ETF トレーダーの行動が取引所のトレーダーの行動とは異なることを示しています。

まず「長期BTC」は、155日以上チェーン上に保持されているBTCの数をカウントします。したがって、「長期BTC」は減少し始めます。これは、長期保有者が主に売りを行うことを意味します。しかし、「長期BTC」は増加し始めており、これは実際には155日前の購入行動に相当します。

オンチェーン販売行動

最初の波は 2024 年 1 月から 4 月です。以前に分析したように、この波では主にグレースケールが売れています。

第二波は2024年9月から2025年3月まで。この波は利益確定の売りとなるはずです。これまでの強気相場と同様に、長期保有者が分散している。そして利下げは2024年9月に開始される。

第3波は2025年7月から現在までで、この波も9月利下げから始まると予想される分布です。

オンチェーンの購買行動

したがって、2024年9月の「長期BTC」の上昇は2024年4月の買い行動に相当します。この時点ではETF導入後4か月目でした。

BTC ETF が承認される前にシードファンドが設立されたため、ETF が初期の市場で購入されたとき、発行者/AP は十分な BTC 準備金を持っていたため、BTC 価格は初期段階で上昇しましたが、オンチェーンの購入行動はありませんでした。4か月目から、ETFマーケットメーカー(AP)はETF市場の需要を満たすためにチェーン上のBTCをさらに購入し始めました。オンチェーンデータで「長期BTC」の増加が確認できるのは2024年9月になってからです。

「長期BTC」増加の第2波は、およそ2025年3月中旬から6月中旬にかけて発生します。2024年10月中旬から2025年1月中旬までのオンチェーン購入行動に対応します。この期間は、トランプ大統領の当選が予想される時期からトランプ大統領就任前までです。

概要

ETF の導入後、オンチェーンの売買行動にはいくつかの特徴があります。

- <リ>

ETFの導入、トランプ大統領、利下げなどマクロが主な影響要因となる。

<リ>

ETF マーケット メーカー (AP) は BTC を償還し、チェーン上で販売しますが、ETF 市場にはさまざまなトレーダーが存在し、購入するトレーダーもいれば売りを行うトレーダーもいるので、市場がすぐに暴落することはありません。

<リ>

逆に、ETF マーケットメーカー (AP) はチェーン上の BTC を購入し、ETF 市場に投入します。 ETF市場にはさまざまなトレーダーがおり、買っているトレーダーもいれば売りをしているトレーダーもいますので、急激な上昇はありません。

<リ>

多くの ETF トレーダーはアルゴリズムとスクリプトを使用して取引を実行するため、より合理的であり、上下を追う可能性が低くなります。これが、BTC価格バブルが以前よりも小さくなっている理由です。

最後に書きます

4 年間のブルベアサイクルは BTC の半減によるものだと私たちは考えています。感情的な影響に加えて、根底にあるロジックはマイナーとオンチェーン経済です。

しかし、MVRVとBTCの価格動向は乖離しており、「長期BTC」がBTC価格に与える影響は大幅に弱まっています。これらのオンチェーンデータ指標は、私たちがもはや過去の歴史を単純に切り開くことはできないことを示しています。

まず、ETFの流動性バッファーとETFの合理的な取引の影響で、感情の浮き沈みが弱くなっています。これは、なぜこのラウンドのBTCトップがそれほど満足のいくものではなかったのかを説明する可能性があります。

第二に、次に弱気市場があれば、BTC の底値はそれほど低くない可能性があります。サンジアンやFTXのようなブラックスワンイベントがなければ別だが。たとえブラックスワンが発生したとしても、BTCに対する市場の信頼は2022年よりもはるかに高くなっています。

第三に、ETFトレーダーは4年間の強気相場と弱気相場をもっと信じていますか?それともマクロ的な影響をもっと信じますか?

2月から4月にかけてトランプ大統領の関税や貿易戦争がなければ、BTCは緩やかな上昇を続けていたかもしれない。

次に、関税合戦は基本的に停止される。アメリカの景気も徐々に回復しつつあり、経済指標も続々と発表される予定です(10月のデータは正確ではないかもしれませんが)。利下げは必ず12月か来年初めに始まる…。