出典: グラスノード;編集者: ビットチェーン ビジョン

この記事の重要なポイント:

- <リ>

ビットコインはSTH(短期保有者)のコストベースと-1 STD(標準偏差)の範囲を下回っており、短期的な買い手に圧力をかけている。現在、95,000ドルから97,000ドルの領域が重要な抵抗水準として機能しており、これを取り戻すことができれば、市場構造の回復の初期段階となることになる。

<リ>

スポット需要は依然として弱く、米国のスポットETF流入は大幅にマイナスとなっており、TradFi資産アロケーターは買いを追加していない。

<リ>

投機レバレッジは引き続き低下しており、これは上位500資産全体の先物建玉の低下と資金調達金利がサイクル最低水準に低下していることに反映されている。

<リ>

オプション市場ではリスクの価格が大幅に再設定されており、トレーダーが下値リスク保護のために高いプレミアムを支払っているため、インプライド・ボラティリティは期間全体で上昇しており、歪度は依然として低いままです。

<リ>

プット主導のフローと主要なストライキ(90Kなど)での需要により、トレーダーは上値エクスポージャーを増やすよりもより積極的にヘッジすることで、守備的なポジショニング戦略が強化されました。

<リ>

DVOLは月次高値を回復しており、ボラティリティ、歪度、フロー指標などのリスクの広範な価格再設定と関連しており、短期的なボラティリティ上昇の予想を示している。

ビットコインは以前の保ち合いレンジを抜け出し、9万7000ドルを下回り、最高値は8万9000ドルに達し、現地最安値を更新し、年初来の上昇幅がマイナス領域に転じた。この大幅な下落は、先週強調した穏やかな弱気トレンドを継続しており、構造的支持が回復する可能性について疑問を引き起こしています。この号では、私たちは、オンチェーンの価格設定モデルと短期保有者の損失実現を使用して、この下落に対する市場の反応を評価します。次に、オプション、ETF フロー、先物のポジショニングを分析して、投機家がこの新たな弱気の波にどのように適応しているかを評価します。

オンチェーンの洞察

下のトラックを突破する

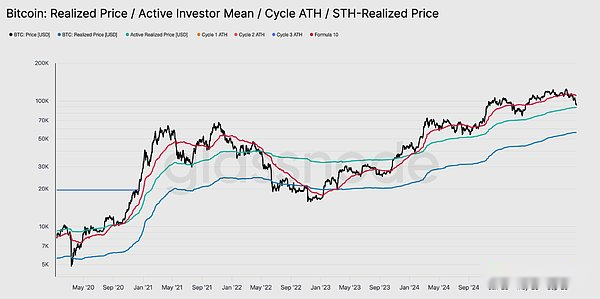

先週の「スイングレンジ」の下限である97,000ドルを下回ると、さらに下落するリスクが示唆される。その後価格は89,000ドルまで急落し、短期保有コストベース(現在109,500ドル付近)と比較して-1標準偏差レベル(約95,400ドル)を下回る新たな現地安値を形成した。

この減少は次のことを裏付けています最近、ほぼすべての投資家グループが損失を被っており、この構造は歴史的にパニック売りを引き起こし、回復に時間がかかる市場の勢いを弱める原因となっている。短期的には、95,000 ドルから 97,000 ドルの範囲が地域の抵抗となる可能性があります。価格がこの範囲で足場を取り戻すことができれば、市場が徐々にバランスを取り戻しつつあることを示すでしょう。

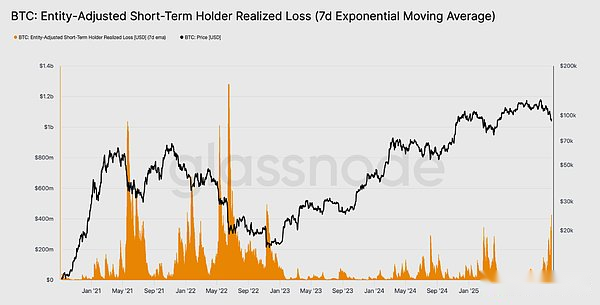

パニック売りがピークに達する

投資家行動の観点から見ると、今回の急落は、通貨価格が短期保有者のコストベースモデルの下限を下回るのは2024年初め以来3回目となる。しかし、トップバイヤーのパニックのレベルは今回はかなり高くなっている。STHの実現損失の7日間移動平均は1日当たり5億2,300万ドルに急増し、FTX暴落以来の最高水準となった。

このような高い損失の実現は、106,000ドルから118,000ドルの間に形成されたより重い上値構造を浮き彫りにし、これは以前のサイクルのピークよりもはるかに密度が高くなります。これは、BTCの下落を吸収するためにより強い需要が必要になるか、市場が均衡に戻る前により長くより深い蓄積段階を経る必要があることを意味します。

プロアクティブな要件をテストする

バリュエーションモデルを再検討すると、市場は現在未知の領域に入り、この穏やかな弱気市場の局面で投機的関心が大幅に増加しています。最初の主要な防御領域は、アクティブ投資家の実現価格、現在約 88,600 ドルです。ビットコインはこの価格レベル付近で取引されており、ここ数カ月間活発に取引を行っている非休眠保有者のコストベースに相当し、中期的な取引範囲となる可能性がある。

しかし、価格がモデルを決定的に下回った場合、価格がアクティブ投資家のコストベースを下回ったのは今サイクルで初めてとなり、弱気の勢いが市場を支配していることを明確に示していることになる。

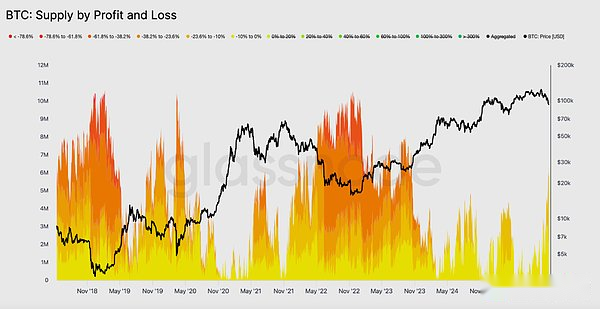

別の形の撤退

ビットコイン価格は短期保有コスト基準モデルの主な下限を下回ったものの、投資家が被った損失の規模と範囲は、2022年から2023年の弱気市場で見られた極端な水準には遠く及ばなかった。以下のチャートは、現在赤字となっているすべての仮想通貨を未実現リトレースメントの深さごとにグループ化して追跡しています。現在約630万枚のビットコインが赤字となっており、そのほとんどが-10%から-23.6%の損失となっている。

この分布は、深い降伏段階ではなく、2022年第1四半期の短期間のレンジ相場に似ています。

したがって、アクティブ投資家の実際の価格(88,600ドル)と実際の市場平均(82,000ドル)の間の価格範囲は、穏やかな弱気市場段階と2022年から2023年のような完全な弱気市場構造を区別するための境界線として使用される可能性があります。

オフチェーンの洞察

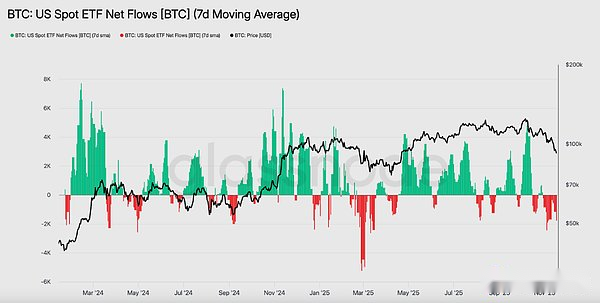

ETFの需要不足

米国のスポットETFのフローは引き続き明らかな需要不足を反映しており、7日間平均はここ数週間マイナスのままとなっている。流出が続いていることは、従来の金融資産配分者が現在の不況下で保有資産を増やすことに消極的であることを示しており、これまでの市場上昇を支えてきた力強い流入パターンからは大きく逸脱している。低迷が続いていることは、非一任投資需要が大幅に冷え込んでいることを示唆しており、市場最大の限界買い手グループの一つによる新規購入の欠如を浮き彫りにし、全体的な需要抑制状況をさらに強化している。ETF の流入が継続していないことは、重要な需要の柱がまだ回復していないことを示しており、その結果、このサイクル中に市場で主要な需要源が不足しています。

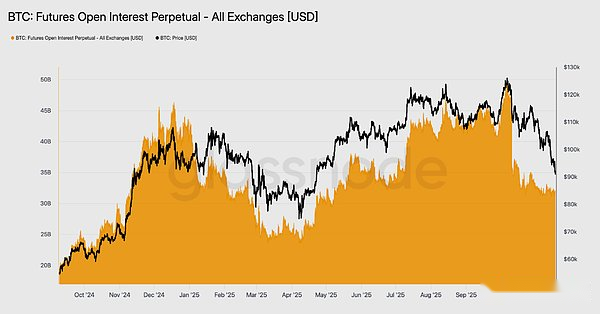

危険の兆候なし

先物建玉は今週も引き続き低下傾向にあり、価格と連動して下落しており、投機活動の継続的な低下を示している。トレーダーらはこの急落を利用する代わりに、組織的にポジションを清算し、その結果、デリバティブ市場のポジションは以前の下落よりも大幅に減少した。このレバレッジ拡大の欠如は市場参加者の慎重な姿勢を浮き彫りにしており、リスク選好派の需要が弱まる一般的な傾向と一致している。

先物ポジションの縮小が続いていることは、市場が引き続き資金投入に消極的であることを浮き彫りにしており、現在の価格変動の背後にある信頼感の欠如をさらに悪化させている。

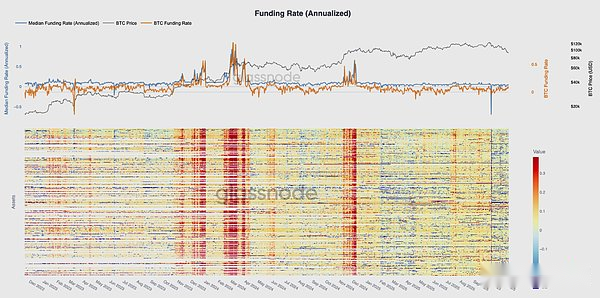

融資金利はサイクル最低水準にある

先物建玉が減少し続ける中、デリバティブ市場は投機的なポジションが明らかに減少していることを示している。トレーダーは押し目買いではなくポジションを決済しているため、建玉レバレッジは前回の下落時よりも大幅に低下している。

この動きは金融市場にも反映されており、上位 500 の資産の金利は明らかに中立、あるいはマイナスの範囲にさえ移行しています。以前はプラスのプレミアム傾向であったものが、現在はマイナスに転じており、レバレッジ・ロングの需要が全般的に冷え込んでいることと、市場がより防御的な戦略に移行していることを浮き彫りにしている。

建玉の低下とマイナスの資金調達の組み合わせは、投機的なレバレッジが市場から体系的に排除され、リスク回避を強化していることを裏付けています。

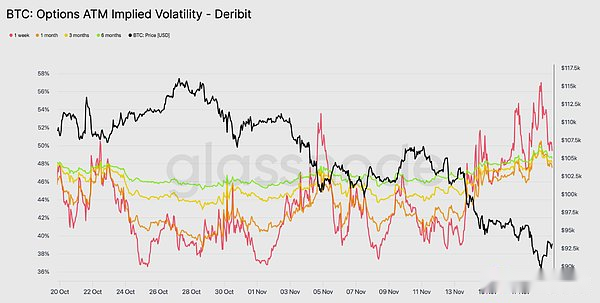

インプライド・ボラティリティが急激に上昇

オプション市場は多くの場合、最初にリスクの価格を再評価するが、ビットコインが一時的に 90,000 ドルを下回った後もすぐに再評価を行った。インプライド・ボラティリティはすべてのテナーで急激に上昇し、前月オプションが最も強い反応を示しました。このチャートは、短期オプションのボラティリティが明らかに増加しており、オプション曲線全体で価格の再変動が広範囲に及んでいることを示しています。

この成長には 2 つの要因が反映されています。まず、トレーダーがさらなる下落の可能性に備えているため、下値保護の必要性が高まっています。第二に、ショートガンマトレーディングデスクの反応です。多くのトレーダーはショートオプションを買い戻してポジションを上方にロールアップする必要があり、これにより前月のインプライドボラティリティが機械的に上昇しました。

インプライド・ボラティリティは現在、10月11日の清算イベント時に見られた水準に近く、トレーダーが短期的なリスクを迅速に再評価していることを示唆している。

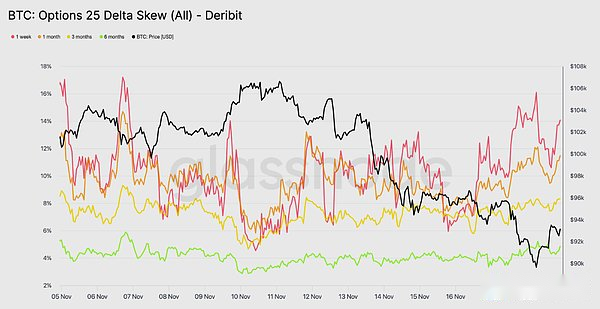

この偏見は懸念を裏付けるものである

インプライド・ボラティリティから歪度に移行しても、オプション市場は同じメッセージを送ります。25デルタの歪度はすべてのテナーでマイナスのままであり、1週間の歪度は極めて弱気なレベルに近づいています。1週間のプットプレミアムは約14%で、トレーダーがスポット価格に関係なく、下値保護のためにより多くのお金を払っても構わないと考えていることを示しています。

この動作により、自己成就的な予言が作成されます。トレーダーがこれらのプットを購入する場合、多くの場合、ショートポジションが残ることになります。このリスクを回避するために、彼らは先物や無期限契約を販売します。この売り行動は市場の圧力を増大させ、トレーダーが避けようとしている弱点を増幅させる可能性があります。

長期債のイールドカーブも弱気に傾いているが、程度は低い。6 か月債のイールドカーブは 5% 弱であり、市場の懸念が満期範囲全体ではなく主に短期債に集中していることを示しています。

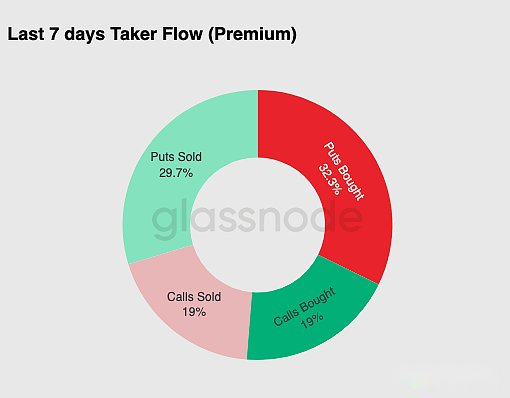

下値保護の必要性

市場の逸脱から実際の取引活動に至るまで、過去 7 日間の取引の流れで同じパターンが確認されました。トレーダーらはコールオプションの需要をはるかに上回る大量のプットプレミアムを購入した。これはヘッジ行動と一致しており、市場の上昇に賭けるのではなく、さらなる市場下落から守りたいというトレーダーの好みを反映しています。

コールオプション取引活動の低迷は、トレーダーが年末に向けて大きなエクスポージャーを追加していないことのさらなる証拠となっている。コールの買いと売りの出来高はいずれもプットの流れに比べて低いままであり、投機ではなく警戒心がポジショニングの動きを促しているという考えを裏付けている。

全体として、この組み合わせは、市場がボラティリティに備え、リスクテイクよりも保護を優先していることを示唆しています。

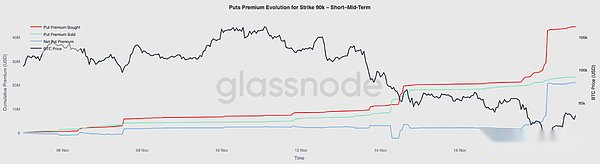

90,000 行使価格オプションプレミアム

全体的な資金フローデータを続けると、90,000 権利行使価格でのプットプレミアムは、価格下落に伴い保護需要が加速していることを示しています。この行使価格のネットプットプレミアムは、ビットコインが93,000ドルの水準を下回るまで、過去2週間にわたって比較的バランスの取れた状態を保っていました。この水準を下回ると、トレーダーらはこれらのプットの売りを増やし、9万権利行使価格でのオプションプレミアムが大幅に上昇した。

この行動は、スポット圧力が強まるにつれて、トレーダーが下値保護のためにますます高い価格を支払う意欲があることを示唆しています。この動きは、主要なストライキでの需要の集中によりカーブ前月契約の価格が上昇するのが一般的であるため、以前の短期インプライド・ボラティリティの上昇とも一致している。

90,000 プットの価格の急激な再設定は、主要な価格レベルが突破されたときに下値ヘッジ活動がいかに急速に加速するかを浮き彫りにしています。

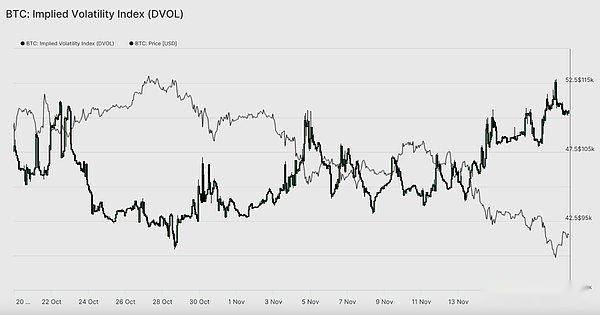

価格市場の脆弱性

DVOL 指数は、個々のオプション価格から、市場がリスクを再価格設定している程度を反映する、より広範なボラティリティの尺度に移行しています。DVOL指数は3週間前に40近くで取引された後、50近くの月次高値に向けて再び上昇している。DVOL は、固定満期オプションのバスケットのインプライド ボラティリティを反映するため、DVOL 指数が上昇すると、トレーダーが将来のより大きな価格変動を期待していることを示します。

この上昇はオプション市場の全体的な傾向と結びついている。インプライド・ボラティリティはすべての期間で上昇しており、歪度はマイナスのままで、最近の資金流入のデルタはマイナスであり、トレーダーは年末までにリスクを追加することに消極的であるようだ。これらの要因を総合すると、市場が激しい価格変動に備えていることを示唆しています。主な要因としては、無期限契約における清算リスク、マクロ経済の不確実性、ETF流入によるスポット需要の弱さが挙げられます。

この不安定なパターンを変える可能性のある次のイベントは、3週間後の連邦公開市場委員会(FOMC)だ。それまでは、オプション市場は慎重なシグナルを送り続け、リスク回避を明確に表明するだろう。

DVOLの上昇は、市場が今後のボラティリティの拡大という予想を織り込んでおり、トレーダーが市場のボラティリティに備えていることのさらなる証拠である。

結論

ビットコインは、市場構造の弱体化、投機需要の縮小、デリバティブ市場におけるリスク回避の大幅な増加などを特徴とする、困難な市場局面を継続している。

スポット需要は依然として低迷しており、ETF流入はマイナスであり、先物市場は低迷の中でレバレッジを高めるつもりはない。

同時に、インプライド・ボラティリティ、歪み、ヘッジ・フローはすべて、投資家が短期的な下振れリスクをますます懸念しており、保護のためにますます高いプレミアムを支払っていることを示唆しています。

これらすべての要因が組み合わさって、安定を求める市場を形成しており、その将来の方向性は、主要なコスト水準付近で需要が再出現するかどうか、あるいは現在の脆弱性がより深刻な調整相場や弱気相場に発展するかどうかによって決まります。