著者:Ana Levine、出典:E1 Ventures、Compiled by:Shaw Bitchain Vision

最も鋭い批判は、BitcoinがCryptoのPonziスキームに過ぎないと本質的に非難するECBエコノミストから来ています。彼らの議論は簡潔で鋭いです:ビットコインは経済生産の可能性を高めることはないため、その価格の継続的な上昇は純粋な富の再分配効果を引き起こすだけであり、消費者の利益は他の人を直接犠牲にします。これは、炭素排出量を伴う余分なゼロサムゲームです。

この批判は、ビットコインの現在の設計が消費量の約1.4%に相当する利益損失を生成し、中程度に膨らんだ通貨システムの約500倍効率が低いことを示す以前の研究に基づいています。ビットコインプロトコルが最適に設計されていても、それが引き起こす利益損失は、年間インフレ率45%に依然として同等です。

生産性に対する批判は、抽象的なモデルに限定されず、邪魔な現実にまで及びます。ビットコインのセキュリティモデルには、「基本的な制限」と呼ばれる問題があります。つまり、そのエネルギー消費は保証された価値とともに直線的に成長しています。ビットコインの価格が上昇するにつれて、採掘用のリソースへの投資も増加する必要があります。これは、人工知能、R&D、インフラストラクチャの建設などの生産的な活動に資金を提供するために使用できます。

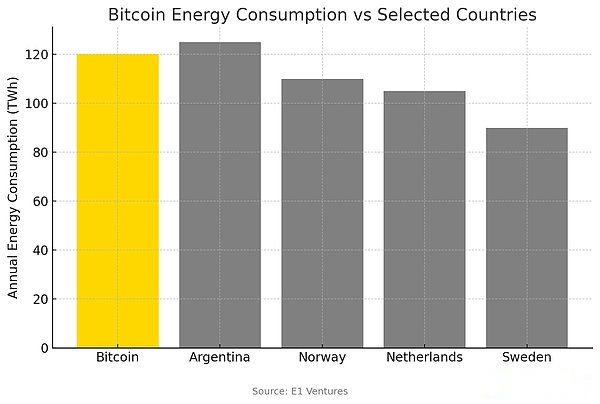

最近の経験的研究は、今日のビットコインマイニングによって消費されたコンピューティングリソースが、国全体の経済規模と同等であることを示しています。ビットコインが国である場合、その消費電力はアルゼンチンとノルウェーの間で、人々に尋ねます。

しかし、ますます多くの研究が生産性に対するいわゆる批判に疑問を呈しており、ビットコインの経済的役割を完全に再定義しています。これらの研究は、生産的な用途から資本を引き出す投機的資産とはもう考えていませんが、長期的な経済的安定性と効率を高める基本的なインフラストラクチャとして位置付けられています。

オーストリアの学校経済学者が愛する「ハード通貨」の議論は、ビットコインの固定供給計画と透明な金融政策がFiat通貨システムよりも基本的に優れていると信じられています。

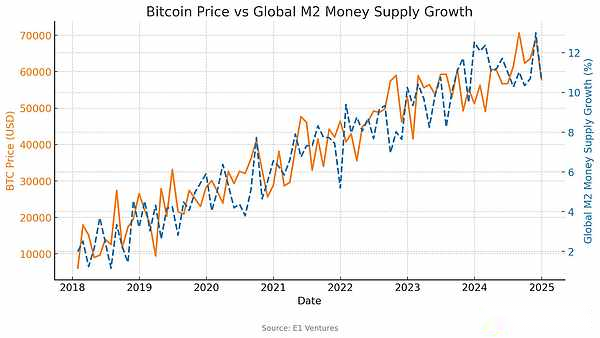

フィデリティのマクロの研究者は、ビットコインと広範なマネーサプライインジケーターの間に強い正の相関(r²= 0.70+)があることを確認しており、ビットコインが投機的干渉ではなく通貨拡大に抵抗する役割を果たしていることを示しています。この相関は、流動性拡大の期間中に特に顕著であり、ビットコインが生産的な投資と競合するのではなく、金融政策の過剰拡張のための圧力緩和バルブとして機能することを示しています。マネープリントマシンがオンになると、ビットコインの価格が上昇します。

経験的証拠:4つの主要な影響チャネル

消費と富の効果チャネル

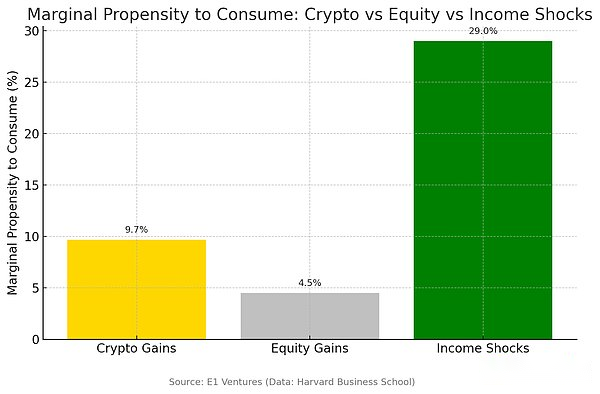

何百万もの世帯からのトランザクションレベルのデータを使用したハーバードビジネススクールによる研究は、ビットコインの富の影響が実際に抑制されるのではなく、実際の経済活動を刺激することを示しています。世帯は、暗号通貨のリターンからの支出が約9.7%であることを示しています。これは、従来の株価収益率の2倍以上で、直接所得ショックの約3分の1です。このより高い消費反応は、ビットコインの評価が投機の泥沼に資源を閉じ込めるのではなく、経済的需要を直接刺激することを示唆しています。

消費モデルは特に刺激的です。ビットコインの富の増加は、主に現金と小切手費用、住宅ローン、および裁量的な消費、つまり雇用と企業収入を直接サポートするカテゴリに流れます。暗号通貨の採用率が高い国では、暗号通貨市場が上昇するにつれて住宅価格が大幅に上昇しており、地域経済に大きな波及効果があることを示しています。

この証拠は、「効果の密集」仮説に直接反論します。Bitcoin Investmentが実際にリソースを生産的な用途から引き出した場合、実際の経済への消費と投資の減少が見られるはずです。しかし、暗号通貨の富は肯定的なフィードバックループを形成し、経済活動を縮小するのではなく拡大しています。

投資配分チャネル

ワルシャワ大学の研究では、Markowitz Optimizationモデルを使用して、ビットコインが従来の生産的投資の代わりではなくサプリメントであることを示しています。ビットコインを含むポートフォリオは、複数のリバランス周波数とバックトラッキングウィンドウの下でより良いリスク調整されたリターンを実現できます。重要なことは、マクロ経済条件が変化するにつれてビットコインの最適な構成が予測可能に変化します。通貨の拡大期間中に増加し、従来の生産資産がより魅力的になると減少します。

この複雑なリバランス行動は、投資家がビットコインを生産的な投資の代替ではなく、通貨の不確実性に対するヘッジと見なしていることを示唆しています。金融政策がより緩和されると、資金がビットコインに流れ、購買力を維持します。経済成長が加速し、ビジネス投資の機会が改善されると、資金は従来の資産に戻ります。

ビットコインの投資がエンタープライズの形成、R&D支出、または生産能力の拡大を犠牲にして来る場合、「混雑する効果」に関する懸念は理にかなっています。しかし、証拠は、ビットコインの採用が主に過剰な現金保有、政府債券、および生産的な投資ではなくその他の金銭的資産を犠牲にしていることを示唆しています。1970年の1兆ドル未満から2025年には180兆ドル以上に増加するにつれて、ビットコインのハードマネー資産の割合はほぼゼロから8%以上に増加しました。

イノベーションとネットワーク効果チャネル

資産トークン化、プログラム可能な通貨、分散型貸付など、ビットコインベースの金融サービスの出現は、実際のイノベーションを表しており、それを置き換えるのではなく、従来の経済活動を強化します。これらのブロックチェーンベースの金融サービスは、分散化された金融(DEFI)プロトコルとスマートコントラクトを通じて、まったく新しいカテゴリの経済的価値を生み出し、1995年のGDP統計がインターネットの変革的影響を予測できなかったのとまったく同じように、従来の経済モデルを捕捉するのが困難であると生産性の向上をもたらします。

金融政策制約チャネル

国境を越えた分析は、経済学者が一般的に無視する重要なマクロ経済的利益を明らかにしています。金融政策におけるビットコインの拘束力のある役割です。政府が代替金融システムからの競争圧力に直面しているため、ビットコインの採用率が高い国は、より安定した金融政策を経験する傾向があります。

この制約関数は、いくつかのチャネルを介して機能します。第一に、他の価値のある手段を持つ市民は、インフレ政策に対する耐性を減らしました。第二に、ビットコインへの資金の流れは、ポリシーの信頼性に関する即時フィードバックを提供します。第三に、代替資産の存在は、政府のゼニオレージ収入を得る能力を制限します。

複数の機関による調査によると、金融政策の発表はビットコインの価格に測定可能な影響を及ぼし、暗号通貨市場がリアルタイムで政策リスクを評価できることを示しています。このフィードバックメカニズムは、純粋なフィアット通貨システムに固有のブームとバストサイクルを防ぐことができます。金融当局を弱める代わりに、ビットコインは、悪い政策決定のコストを明白かつ即時にすることにより、マクロ経済の安定性を弱めるのではなく、強化します。

マクロレベルの結論:競争ではなく相補性

包括的な経験的証拠は、ビットコインが推測的な注意散漫ではなく、経済的に有益なインフラストラクチャであることを示しています。消費への影響はプラスであり、投資配分はより成熟しており、イノベーション効果は重要であり、金融および金融政策の規律も強化されています。混雑した効果を見つけようとする研究は、ビットコインの採用が競争ではなく生産的な投資の補足であることを常に発見しています。

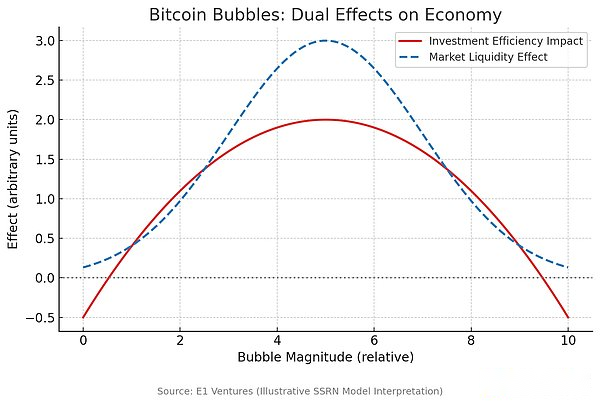

SSRNの研究は、不定の生産経済におけるビットコインをモデル化し、暗号通貨のバブルは投資効率を低下させるが、市場の流動性を提供し、それによって実際の投資を促進する可能性があることを発見しました。重要なのは、ビットコインの経済的影響が複数のチャネルを介して機能することです。生産目的で資本を単に置き換える代わりに、ビットコインは、新しい形態の経済効率を生み出し、取引コストの削減、通貨の安定性の向上、金融サービスの革新の促進を作成します。

ビットコイン市場の周期的な変動は、一時的に流動性を改善することができ、投資効率を適度に減少させることができます。これら2つの力は、動的な経済に共存できます。

従来の生産的な投資と競合するビットコインの見解は、その時点から根本的に逸脱しています。Bitcoinは、生産的な用途からリソースを引き出しませんが、補足的な金融インフラストラクチャとしての役割を果たし、既存の経済活動の効率を改善します。人々がビットコインを購入するとき、彼らは通常、工場の建設やR&Dプロジェクトをキャンセルする代わりに、ドル、債券、またはその他の紙の資産を販売しています。

マクロ経済的証拠は、懐疑論者が間違った焦点の指標を懸念していることを示唆しています。政策立案者は、GDPへのビットコインの直接的な貢献(インフラストラクチャの役割を無視する)を測定するのではなく、経済効率、革新、通貨の安定性に対するその体系的な影響を評価する必要があります。

適切な政策応答には、ビットコインの有益な効果が過度の憶測を抑えながら繁栄できる明確な規制を提供することが含まれます。これは、この一見経済的に有益な革新を制限しようとするのではなく、課税、消費者保護、および制度的採用のための明確な枠組みを確立することを意味します。

ビットコインの採用を禁止または厳密に制限しようとする国は、そのような政策のコストの自然な実験サンプルを提供します。証拠は、これらの制限が主に国内の革新と財政的包含を害しているが、マクロ経済的利益は最小限であることを示しています。

結論:個人の合理性とシステムの利点を組み合わせる

個々のスマート意思決定に関するミクロ経済学の証拠は、マクロ経済学に有益な体系的な結果に収束します。何百万人もの個人が自分の資産の一部をビットコインに割り当てることを選択すると、通貨の不確実性、金融システムの非効率性、技術革新に関する実際の経済的シグナルに対応しています。

これらの個々の決定は、金銭的な規律を改善し、金融インフラストラクチャの改善、経済的回復力の向上を通じて集団的利益をもたらします。ビットコインの採用は、リソースを生産的な用途からそらす投機的な流行ではありませんが、既存の金融建築の構造的問題に対する合理的な反応のようです。

したがって、マクロ経済分析は、ビットコイン経済の影響についての慎重に楽観的な見方をサポートしています。エネルギー消費と憶測に関する合理的な懸念にもかかわらず、経済の生産性と生産性を低下させるのではなく、ビットコインが強化する多くの証拠があります。「何も生産していない」と言われている資産クラスの場合、ビットコインは、通貨自体の効率を改善する上で並外れた生産性を示しています。

オーストリアのエコノミストは常に正しかったかもしれません。堅牢な通貨は単なる抽象的な理想ではなく、生産的なインフラストラクチャです。無限の通貨実験と中央銀行のバランスシートの時代には、ビットコインは投機的なバブルのようになりつつありますが、人類の最も古い技術の避けられない進化に似ています – 通貨自体。